下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

02:22

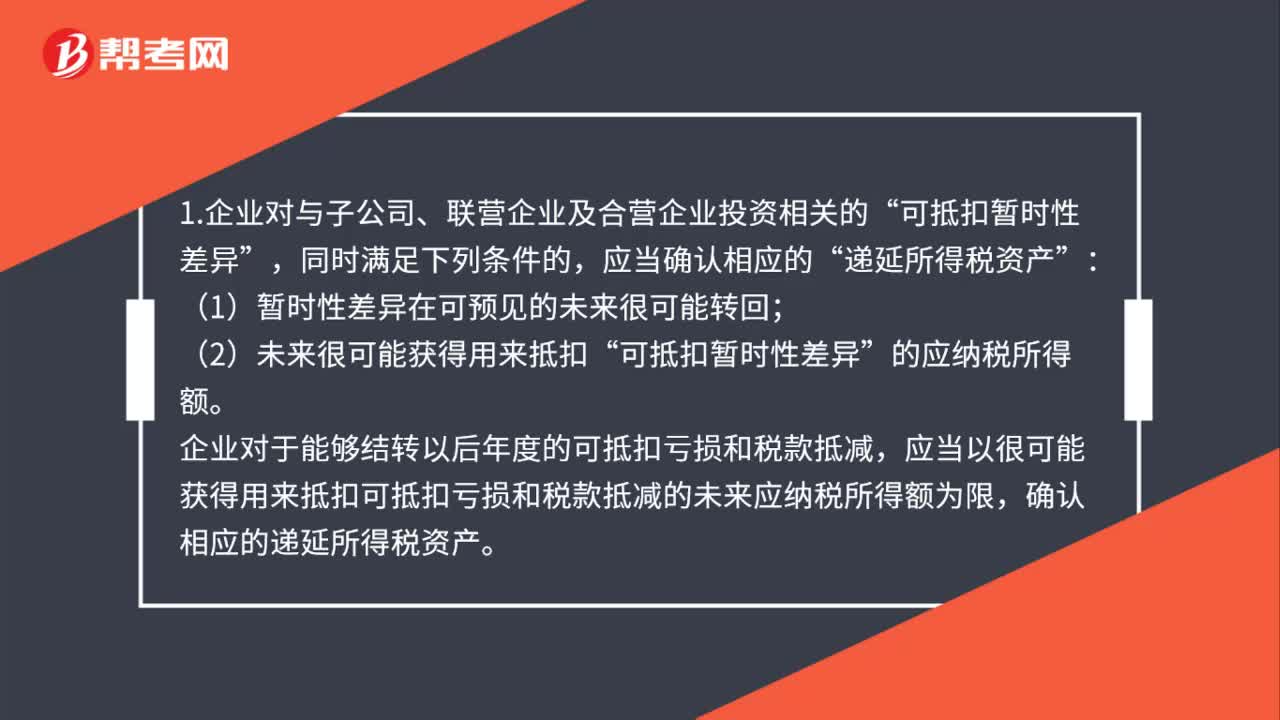

02:22递延所得税负债什么时候确认?:递延所得税负债什么时候确认?可抵扣暂时性差异;企业对于能够结转以后年度的可抵扣亏损和税款抵减”应当以很可能获得用来抵扣可抵扣亏损和税款抵减的未来应纳税所得额为限。确认相应的递延所得税资产,2.企业对与子公司、联营企业及合营企业投资相关的应纳税暂时性差异,(1)投资企业能够控制暂时性差异转回的时间。企业应当以很可能取得用来抵扣:确认由可抵扣暂时性差异产生的“递延所得税资产“

00:48

00:48应交所得税借方余额报表上反映的是什么?:应交所得税借方余额报表上反映的是什么?应交所得税借方余额报表上反映从当期损益中扣除的所得税,当期所得税资产和当期所得税负债抵销列报的条件,应当按照《企业会计准则讲解》相关规定,企业应当将当期所得税资产及当期所得税负债以抵销后的净额列示时,需同时满足下列条件:(1)企业拥有以净额结算的法定权利;(2)意图以净额结算或取得资产清偿债务同时进行。

02:58

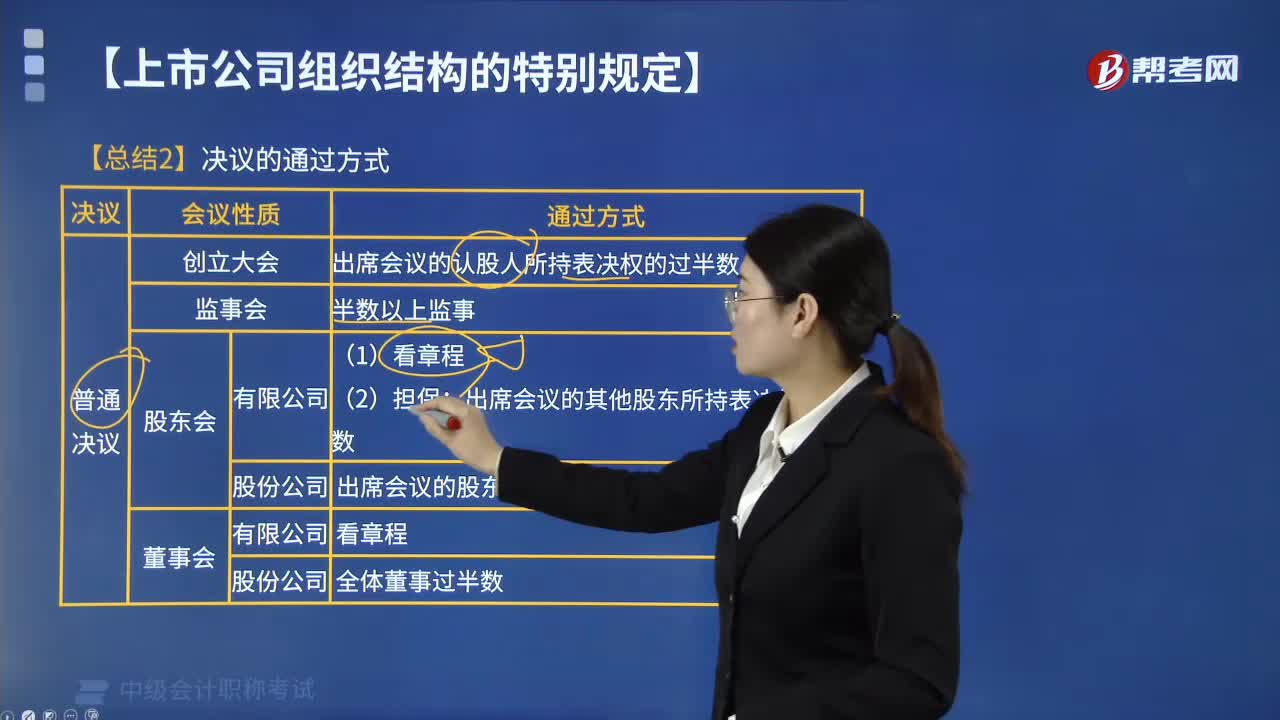

02:58公司决议的通过方式有哪些?:公司决议的通过方式有:股东会,公司为公司股东或者实际控制人提供担保的:应当经出席会议的其他股东所持表决权的过半数通过,由公司章程规定。股东会。出席会议股东所持表决权过半数通过,全体董事过半数,股东会对公司增加或者减少注册资本、公司的合并和分立、公司解散、变更公司形式或者修改公司章程等事项作出决议,必须经代表23以上表决权的股东通过。

07:47

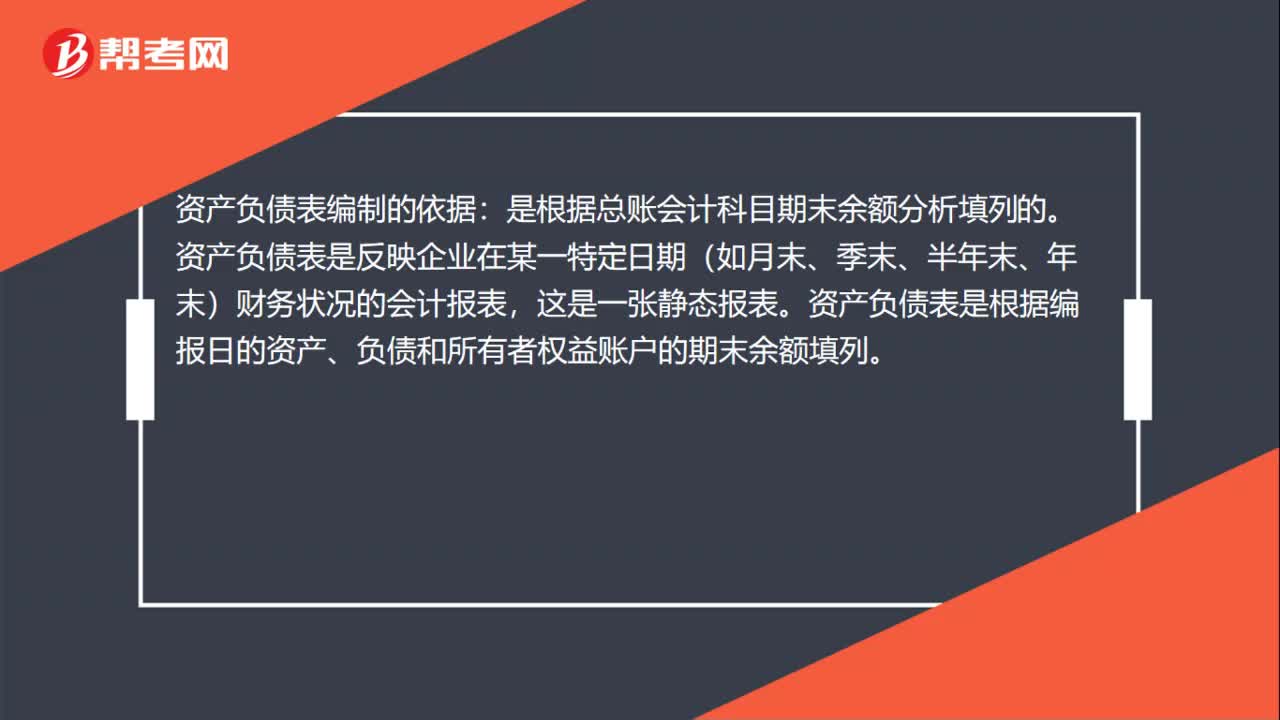

07:47资产负债表预算的编制是怎样的?:资产负债表预算的编制是怎样的?预计资产负债表是依据当前的实际资产负债表和全面预算中的其他预算所提供的资料编制而成的总括性预算表格,可以反映企业预算期末的财务状况。预计资产负债表的编制需以计划期开始日的资产负债表为基础,结合计划期间各项经营预算、专门决策预算、资金预算和预计利润表进行编制。所谓敏感项目是指直接随销售额变动的资产、负债项目。所谓非敏感项目是指不随销售额变动的资产、负债项目。

00:53

00:53资产负债表预算的编制方法是什么?:资产负债表预算的编制方法是什么?编制预算资产负债表以资产负债表期初数为基点,充分考虑预算损益表、预算现金流量表的相关数据对资产、负债、所有者权益期初数的影响,采用平衡法加以增减后计得。资产及负债的期末数=期初余额+预算期增加数-预算期减少数所有者权益期末数=期初余额+预算期增资数(包括预算期实现的净利润)-预算期分红数。

01:42

01:42合同负债、合同资产、应收账款怎么区分?:合同负债、合同资产、应收账款怎么区分?(1)合同负债,是指企业已收或应收客户对价而应向客户转让商品的义务。企业在向客户转让商品之前,如果客户已经支付了合同对价或企业已经取得了无条件收取合同对价的权利,则企业应当在客户实际支付款项与到期应支付款项孰早时点,将该已收或应收的款项确认并列示为合同负债。(2)合同资产,是指企业已向客户转让商品而有权收取对价的权利,是指企业无条件收取合同对价的权利。

00:41

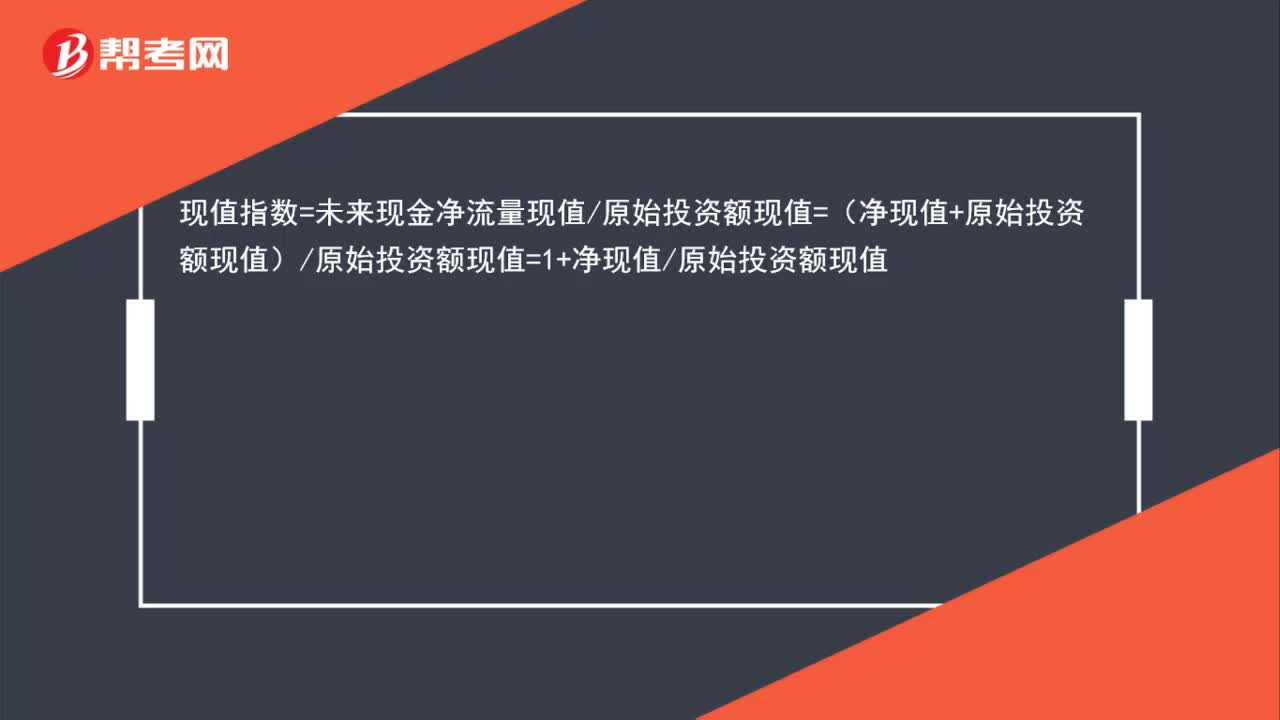

00:41现值指数=1+净现值原始投资额怎么得来的?:现值指数=未来现金净流量现值原始投资额现值=(净现值+原始投资额现值)原始投资额现值=1+净现值原始投资额现值

00:48

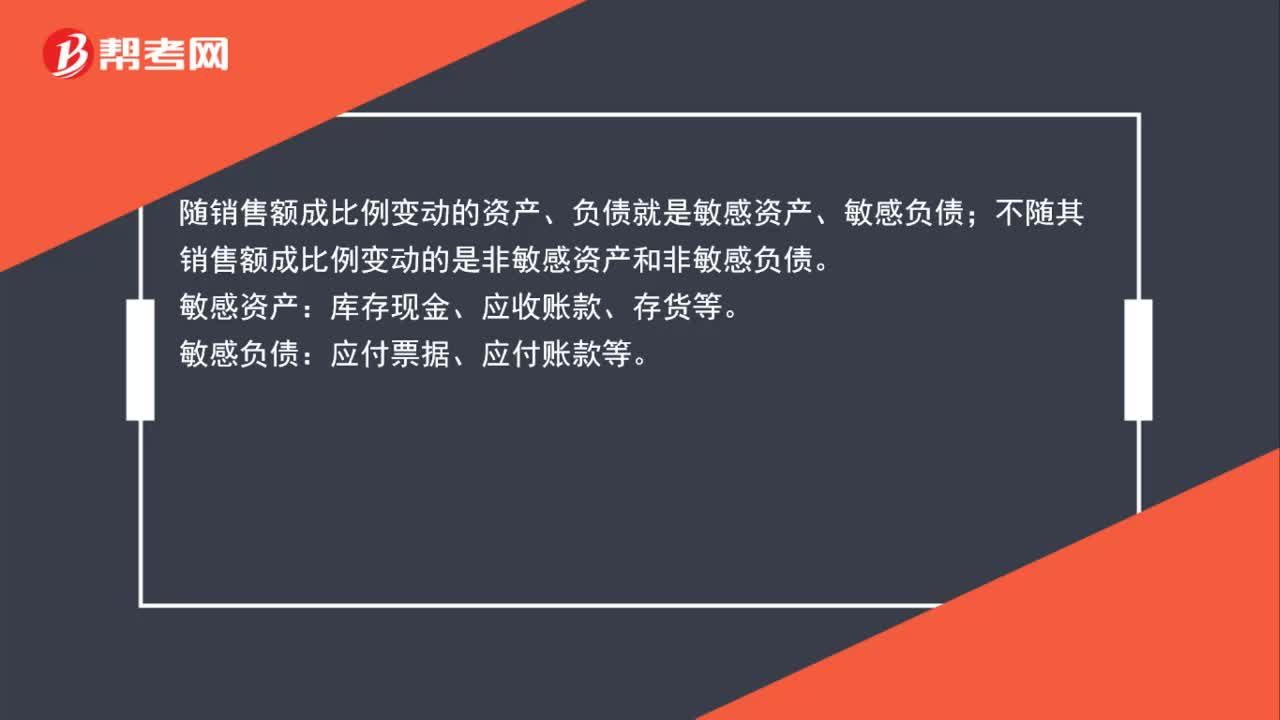

00:48怎么区分敏感与非敏感资产和负债呢?:怎么区分敏感与非敏感资产和负债呢?随销售额成比例变动的资产、负债就是敏感资产、敏感负债;不随其销售额成比例变动的是非敏感资产和非敏感负债。敏感资产:库存现金、应收账款、存货等。敏感负债:应付票据、应付账款等。

01:26

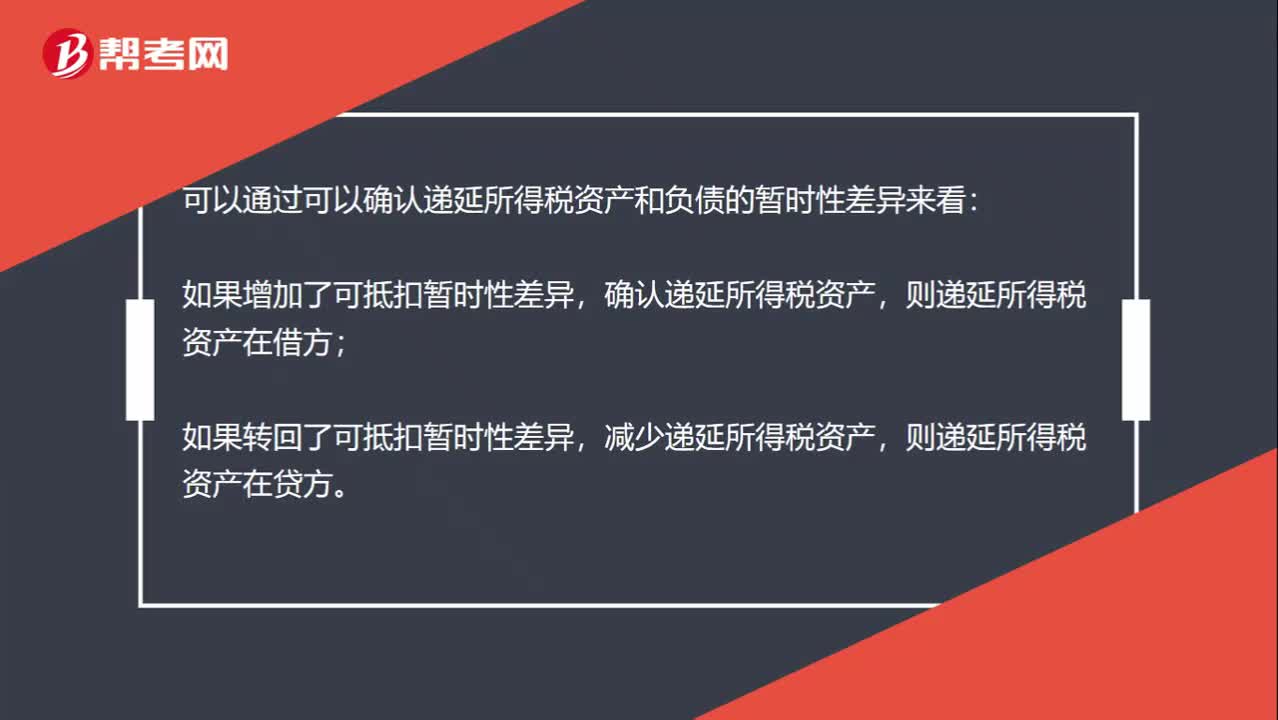

01:26怎么判断递延所得税资产和负责在借方还是贷方?:怎么判断递延所得税资产和负责在借方还是贷方?可以通过可以确认递延所得税资产和负债的暂时性差异来看:如果增加了可抵扣暂时性差异,确认递延所得税资产,则递延所得税资产在借方;如果转回了可抵扣暂时性差异,减少递延所得税资产,则递延所得税资产在贷方。如果增加了应纳税暂时性差异,确认递延所得税负债,则递延所得税负债在贷方;如果转回了应纳税暂时性差异,减少递延所得税负债,则递延所得税负债在借方。

00:44

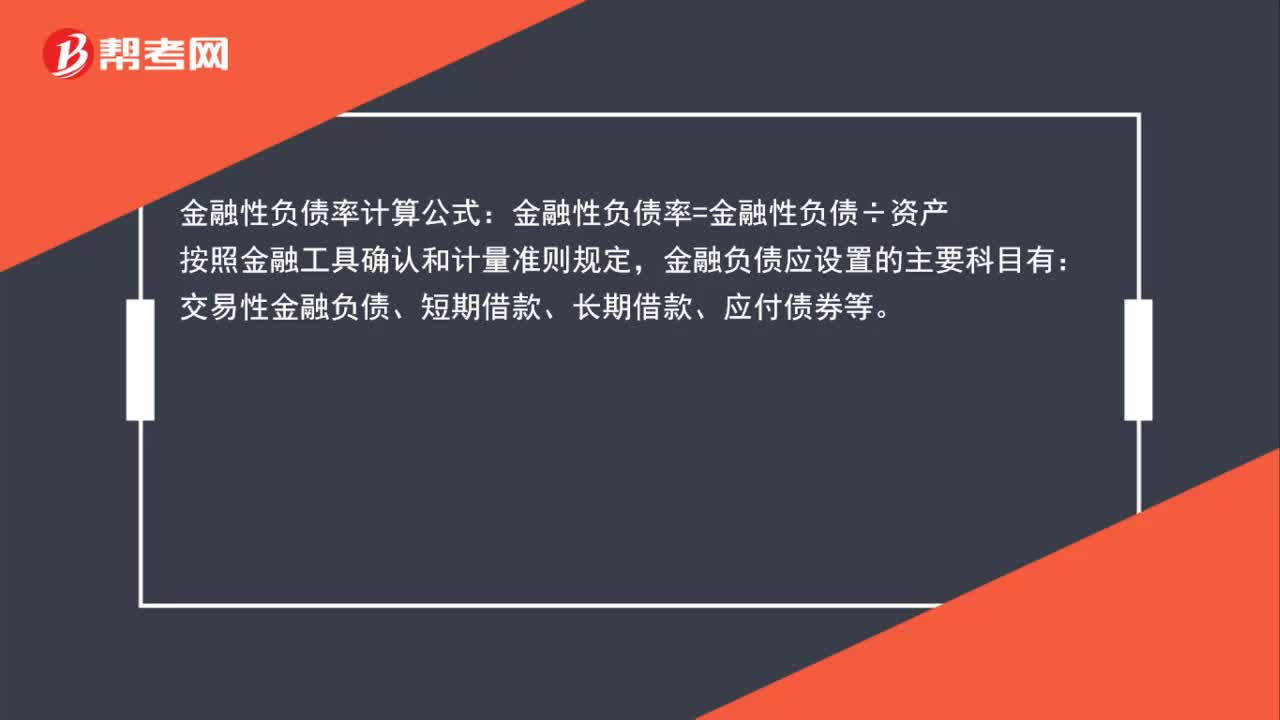

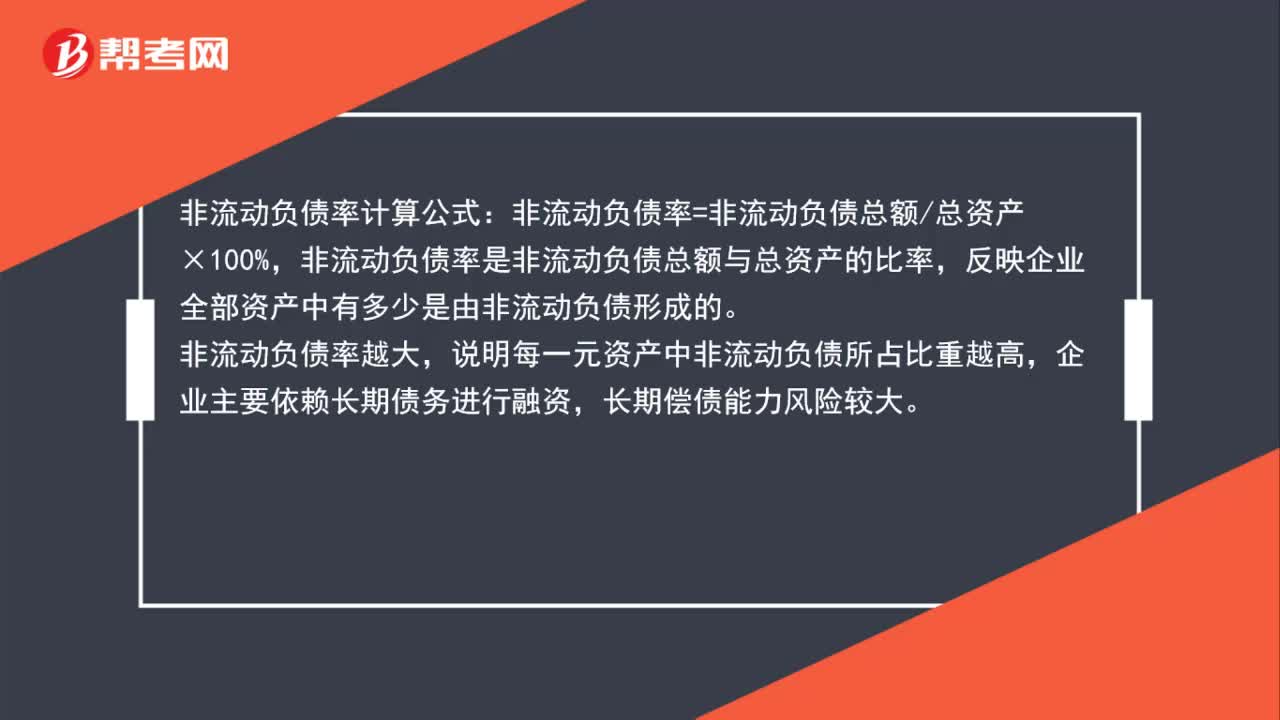

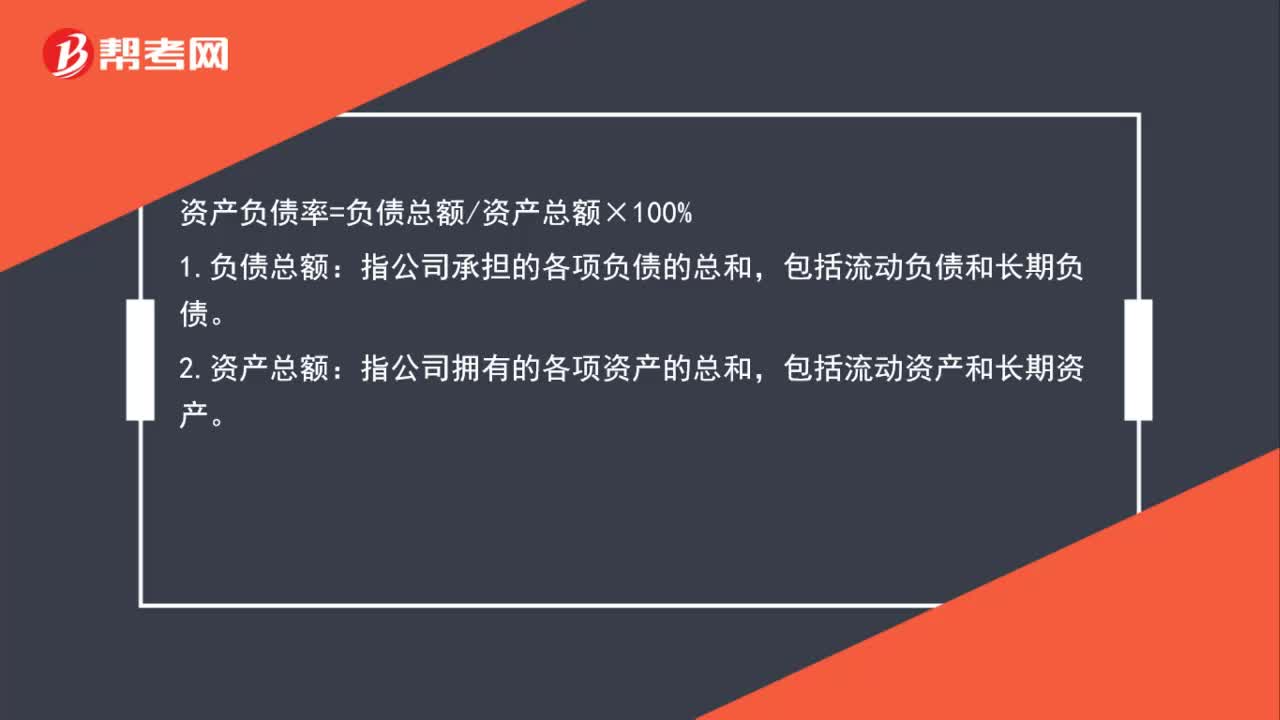

00:44资产负债率公式是什么?:资产负债率公式是什么?资产负债率=负债总额资产总额×100%:1.负债总额,指公司承担的各项负债的总和。包括流动负债和长期负债:2.资产总额,指公司拥有的各项资产的总和。包括流动资产和长期资产

01:11

01:11预算中的所得税数据循环怎么理解?:预算中的所得税数据循环怎么理解?所得税费用项目是在利润规划时估计的,并已列入现金流量预算。它通常不是根据利润总额和所得税税率计算出来的,因为有诸多纳税调整的事项存在。此外,从预算编制程序上看,如果根据本年利润(利润总额)重新计算所得税,就需要修改现金流量,引起信贷计划修订,进而改变利息支出,最终又要修订本年利润(利润总额),从而陷入数据的循环调整。

00:48

00:48为什么资产负债率越大,有负债企业的价值越大?:有负债企业的价值=具有相同风险等级的无负债企业的价值+税赋节余价值,资产负债率越大,债务利息抵税效应就越大,税赋节余价值就越大,因此。有负债企业的价值就越大

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日