下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

04:40

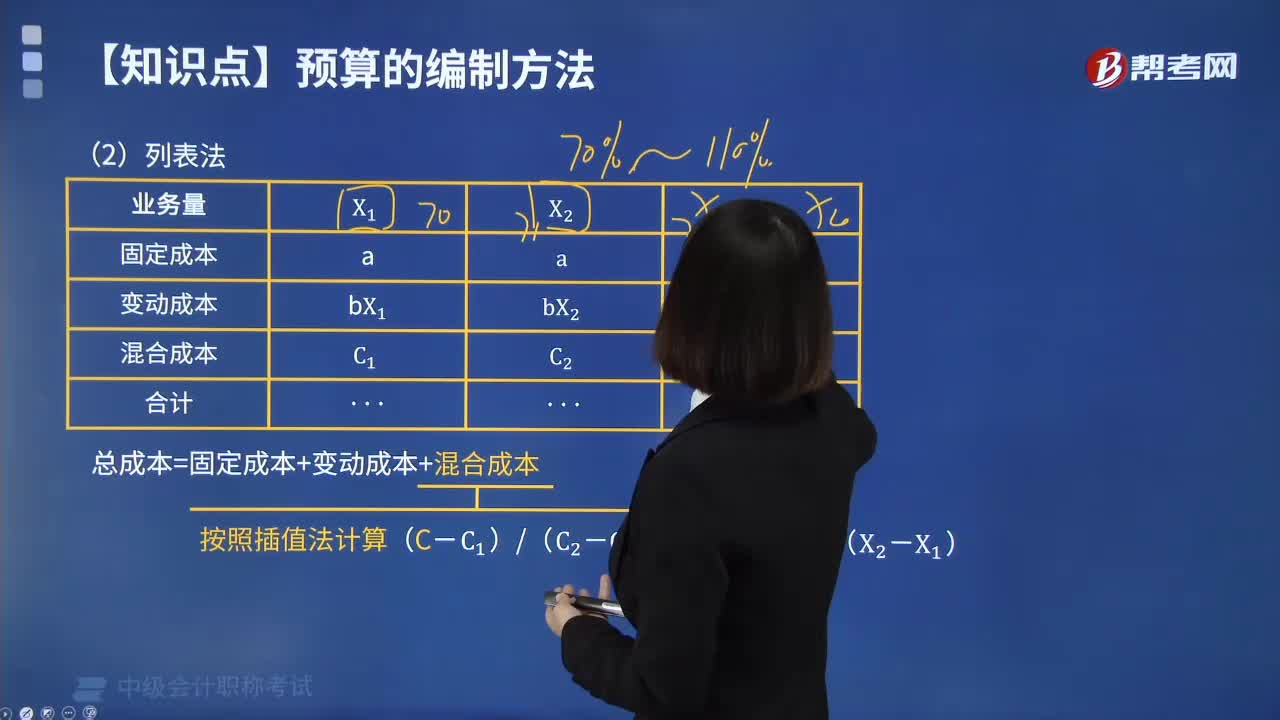

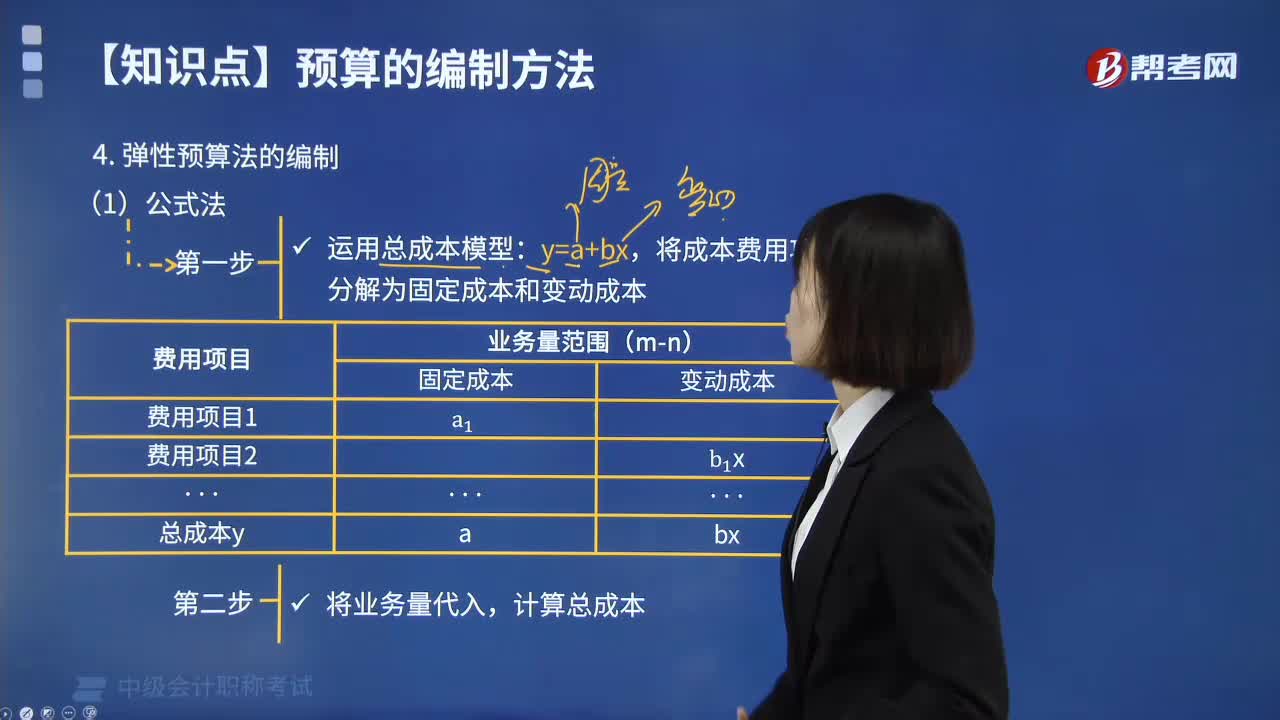

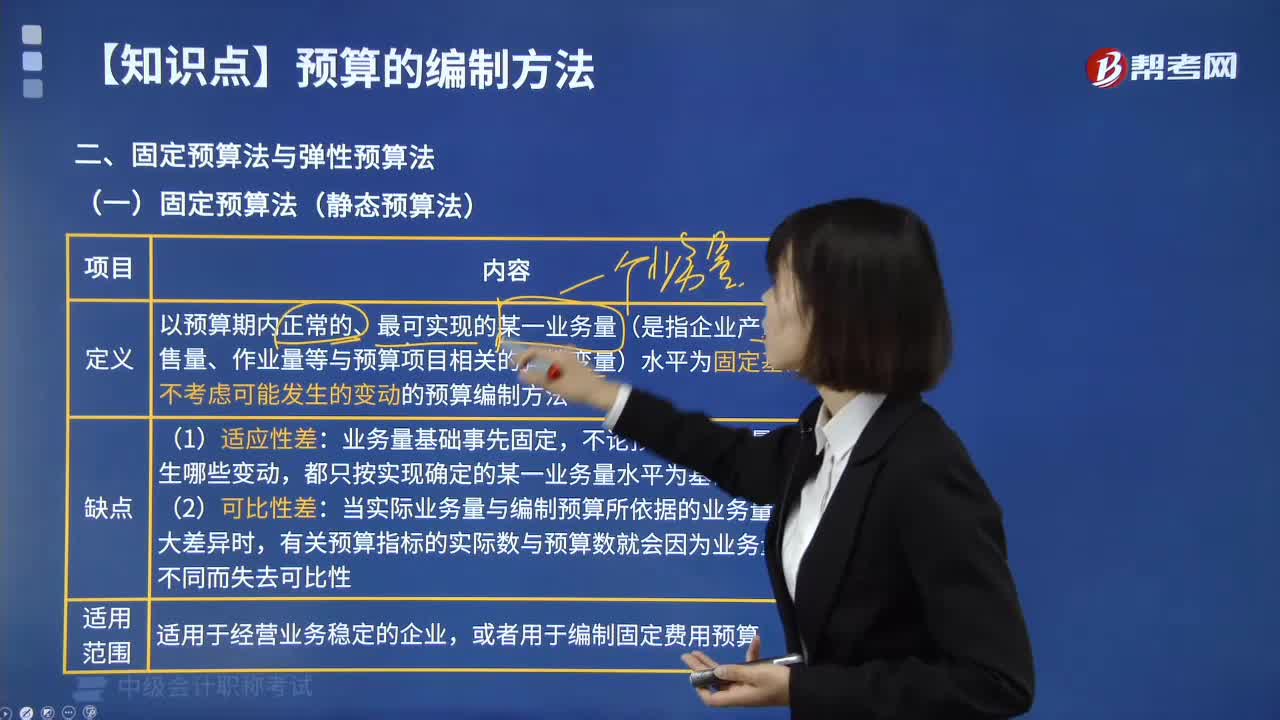

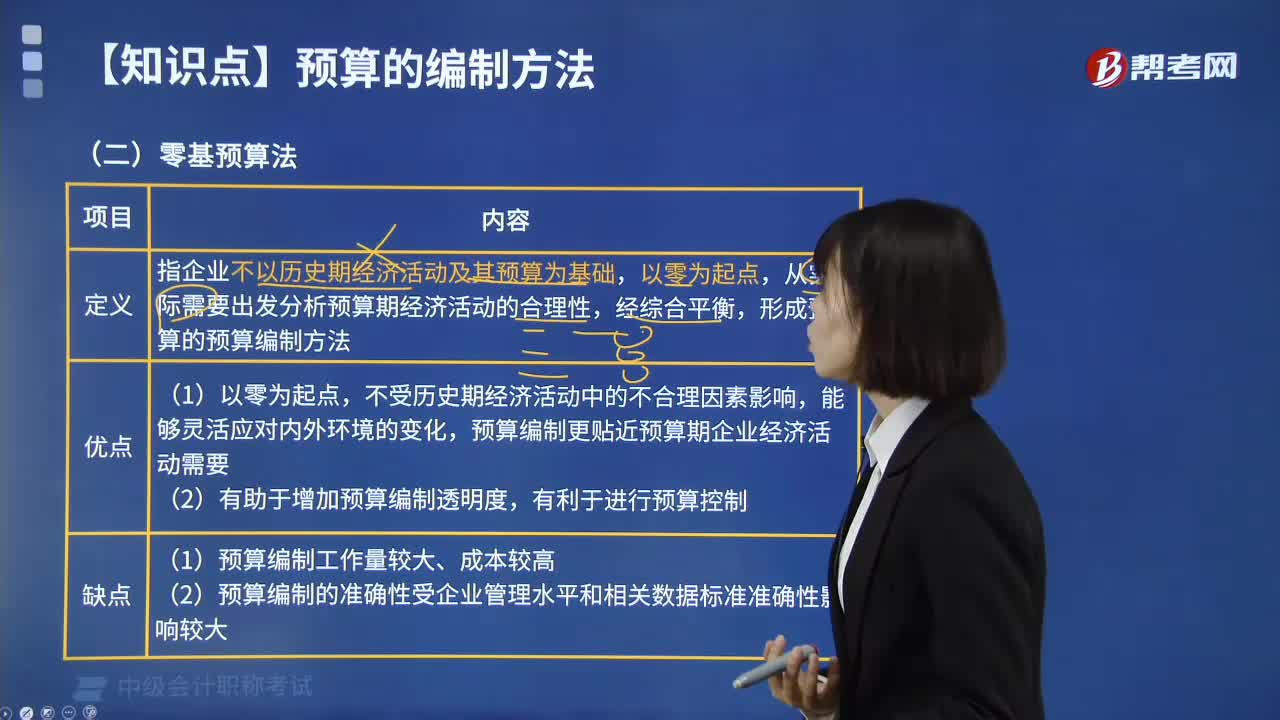

04:40预算的编制方法中零基预算法是指什么?:零基预算发指企业不以历史期经济活动及其预算为基础,从实际需要出发分析预算期经济活动的合理性,形成预算的预算编制方法。预算编制更贴近预算期企业经济活动需要,(2)有助于增加预算编制透明度。(2)预算编制的准确性受企业管理水平和相关数据标准准确性影响较大,【2018年中级会计职称考试真题】增量预算有利于调动各个方面节约预算的积极性,【解析】增量预算的缺点是可能导致无效费用开支项目无法得到有效控制。

00:53

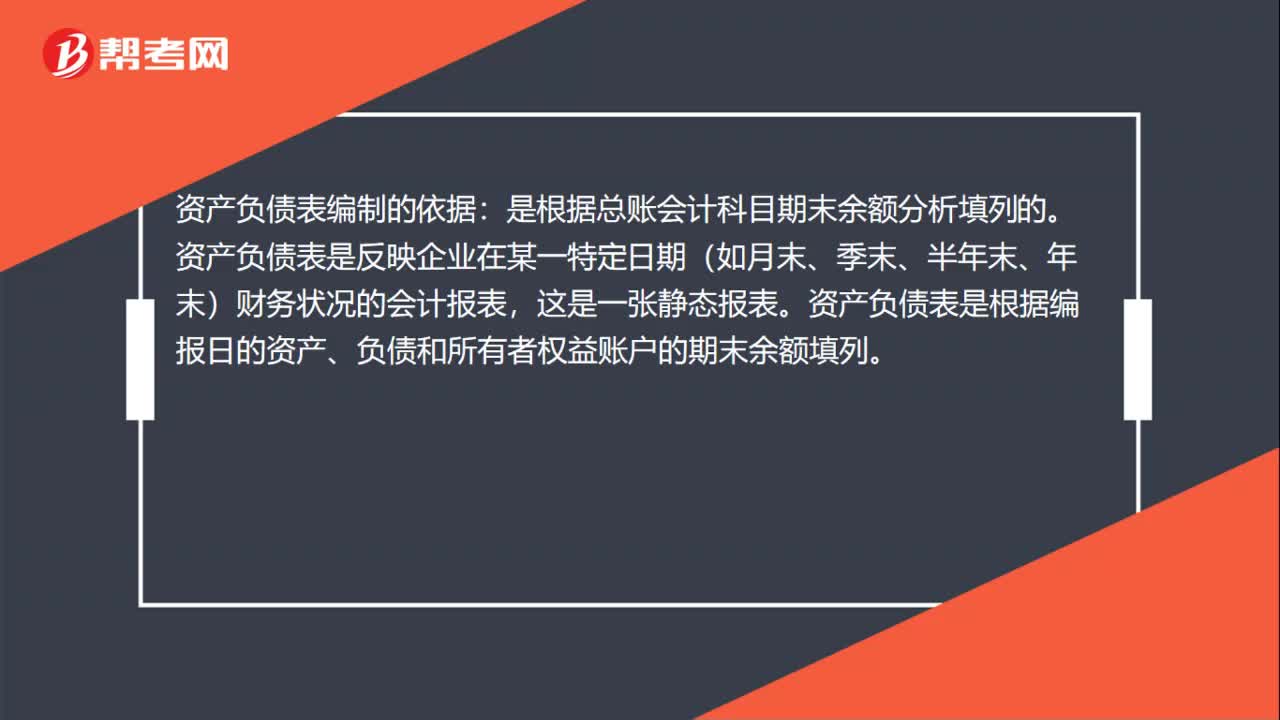

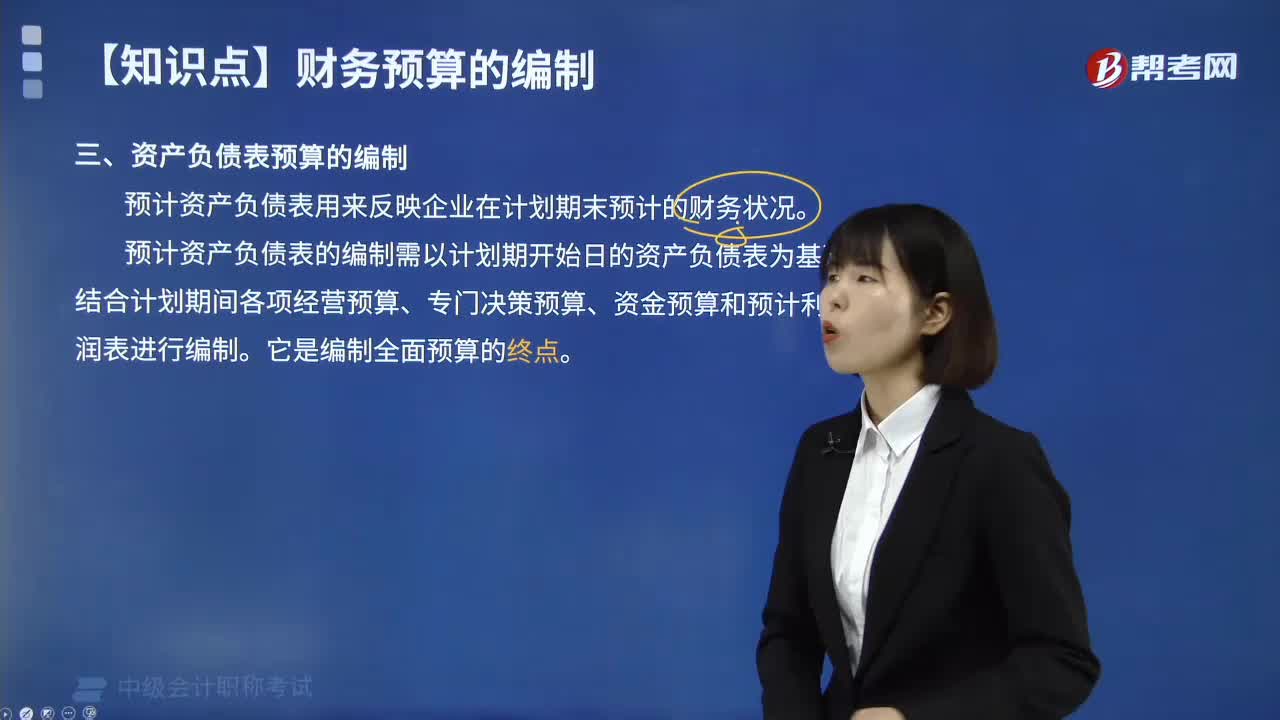

00:53资产负债表预算的编制方法是什么?:资产负债表预算的编制方法是什么?编制预算资产负债表以资产负债表期初数为基点,充分考虑预算损益表、预算现金流量表的相关数据对资产、负债、所有者权益期初数的影响,采用平衡法加以增减后计得。资产及负债的期末数=期初余额+预算期增加数-预算期减少数所有者权益期末数=期初余额+预算期增资数(包括预算期实现的净利润)-预算期分红数。

00:52

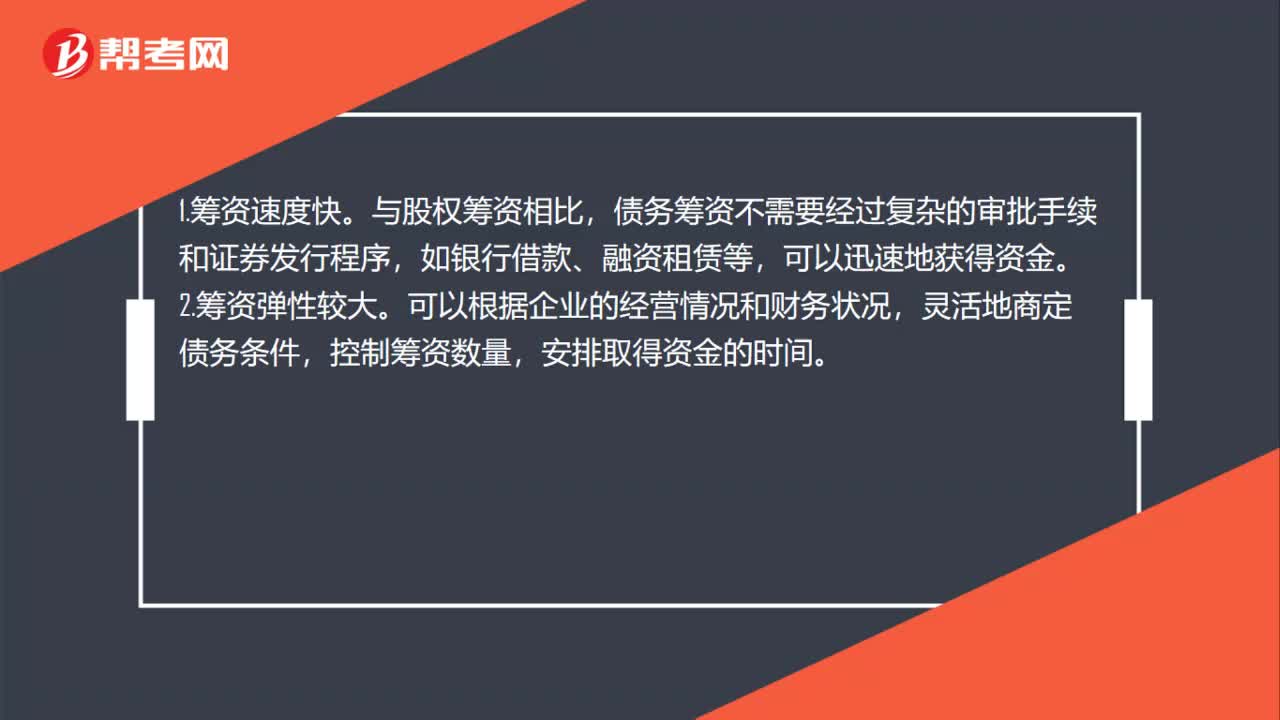

00:52债务筹资的优点是什么?:债务筹资的优点是什么?1.筹资速度快。与股权筹资相比,债务筹资不需要经过复杂的审批手续和证券发行程序,如银行借款、融资租赁等,可以迅速地获得资金。2.筹资弹性较大。可以根据企业的经营情况和财务状况,灵活地商定债务条件,控制筹资数量,安排取得资金的时间。3.资本成本负担较轻。一般来说,债务筹资的资本成本要低于股权筹资。4.可以利用财务杠杆,稳定公司的控制权。

01:42

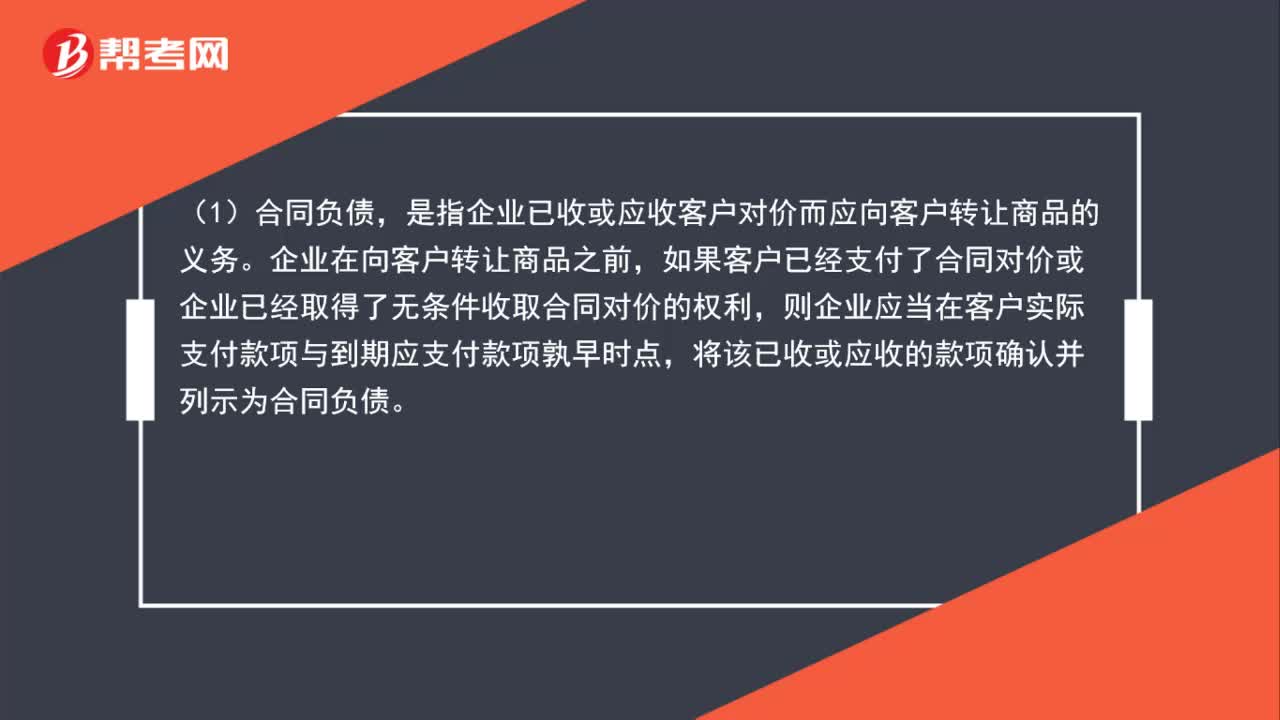

01:42合同负债、合同资产、应收账款怎么区分?:合同负债、合同资产、应收账款怎么区分?(1)合同负债,是指企业已收或应收客户对价而应向客户转让商品的义务。企业在向客户转让商品之前,如果客户已经支付了合同对价或企业已经取得了无条件收取合同对价的权利,则企业应当在客户实际支付款项与到期应支付款项孰早时点,将该已收或应收的款项确认并列示为合同负债。(2)合同资产,是指企业已向客户转让商品而有权收取对价的权利,是指企业无条件收取合同对价的权利。

00:24

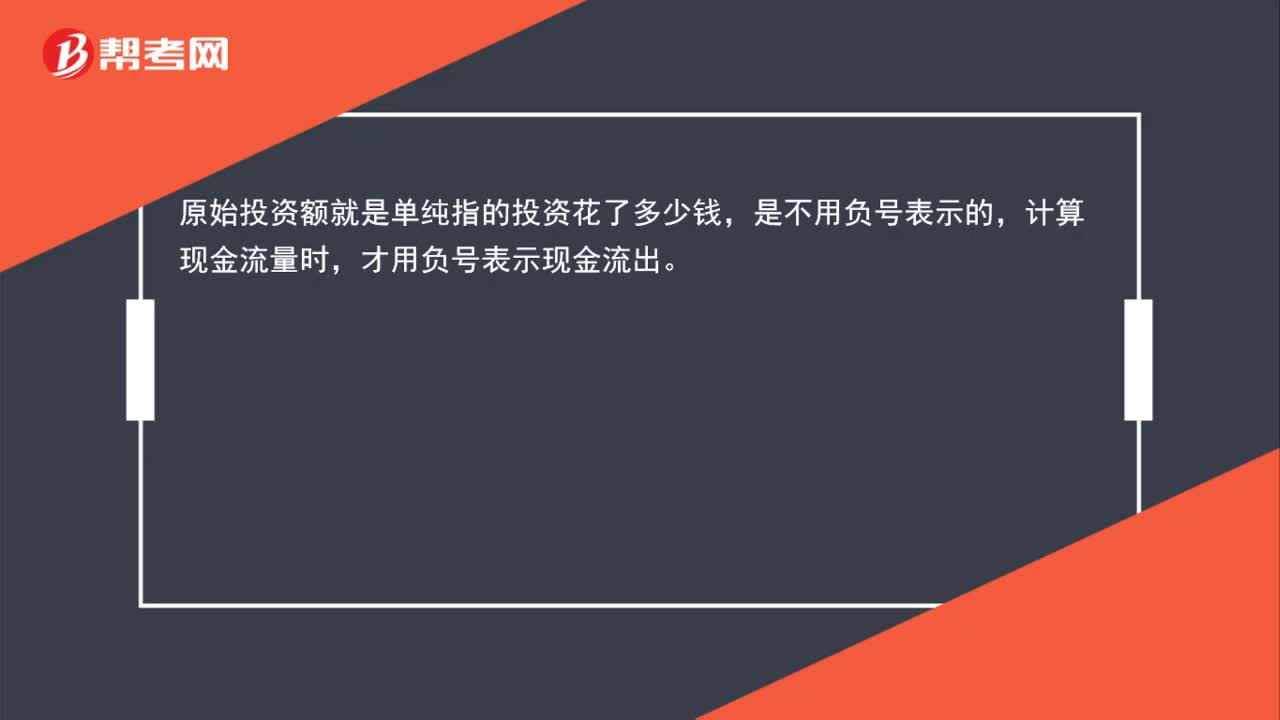

00:24原始投资额不要负号表示吗?:原始投资额不要负号表示吗?原始投资额就是单纯指的投资花了多少钱,是不用负号表示的,计算现金流量时,才用负号表示现金流出。

00:48

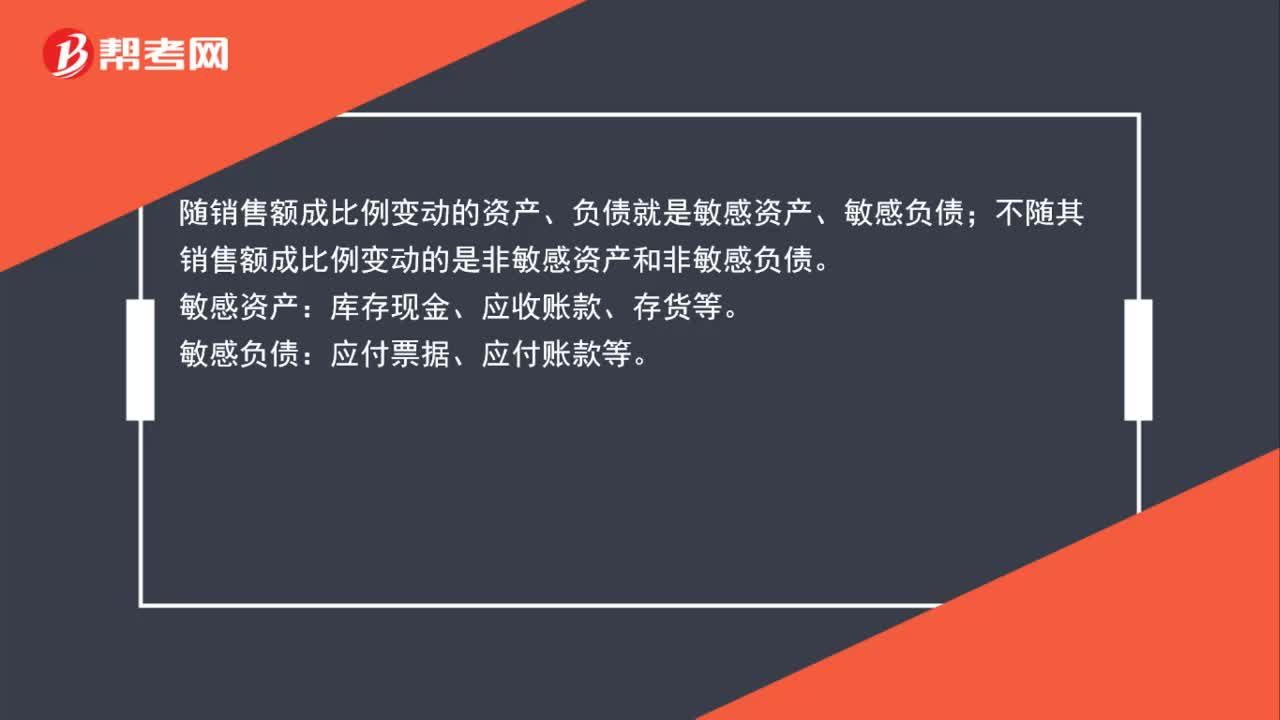

00:48怎么区分敏感与非敏感资产和负债呢?:怎么区分敏感与非敏感资产和负债呢?随销售额成比例变动的资产、负债就是敏感资产、敏感负债;不随其销售额成比例变动的是非敏感资产和非敏感负债。敏感资产:库存现金、应收账款、存货等。敏感负债:应付票据、应付账款等。

00:55

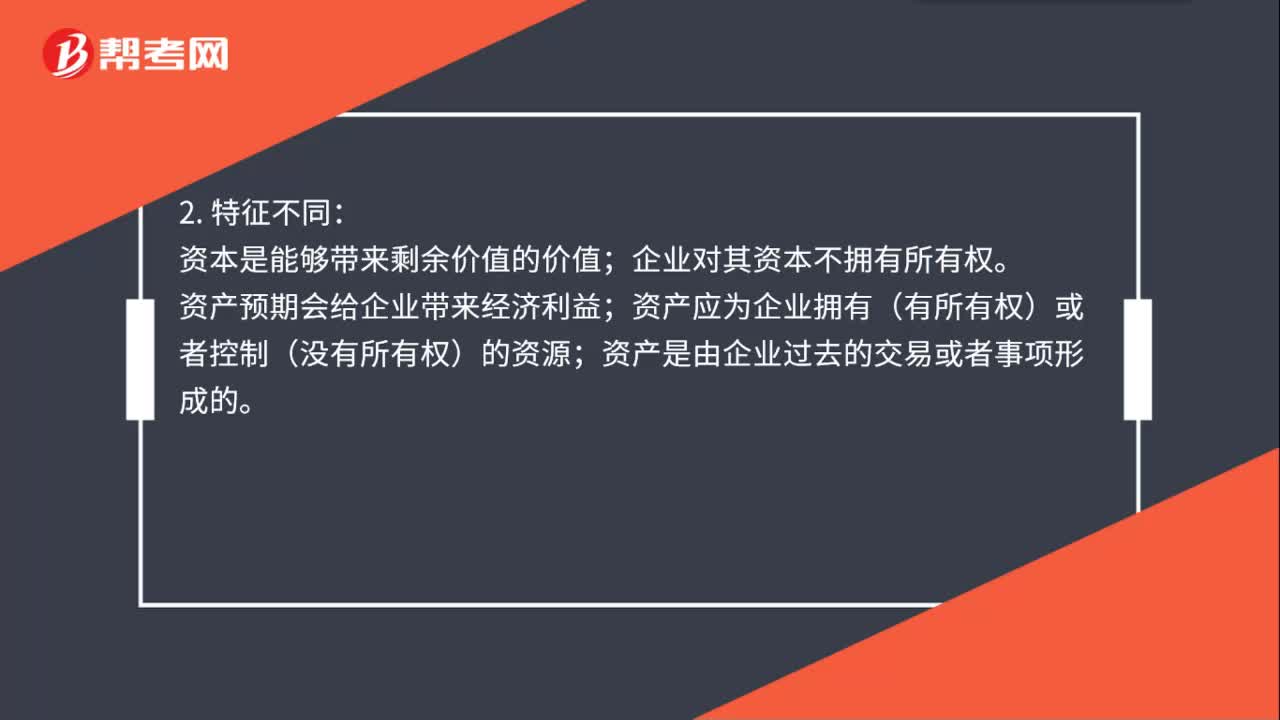

00:55资本和资产的区别是什么?:资本和资产的区别:资本是指企业所有者投入生产经营,能产生经济效益的资金。资产是指企业过去的交易或者事项形成的,由企业拥有或者控制的,预期会给企业带来经济利益的资源。2. 特征不同:资本是能够带来剩余价值的价值;企业对其资本不拥有所有权。资产预期会给企业带来经济利益;资产应为企业拥有(有所有权)或者控制(没有所有权)的资源;资产是由企业过去的交易或者事项形成的。

00:24

00:24债务融资和权益融资的风险是什么?:债务融资和权益融资的风险是什么?债务融资风险:财务风险大,筹集资金限制,限制条件多。权益融资风险:成本较高,转移企业的控制权。

00:30

00:30应付债券属于流动负债吗?:应付债券不属于流动负债,流动负债是指在1年或者1年以内的一个营业周期内偿还的债务。应付债券是指企业发行的一年期以上的债券,构成了企业的长期负债,属于非流动负债,不属于流动负债。

00:44

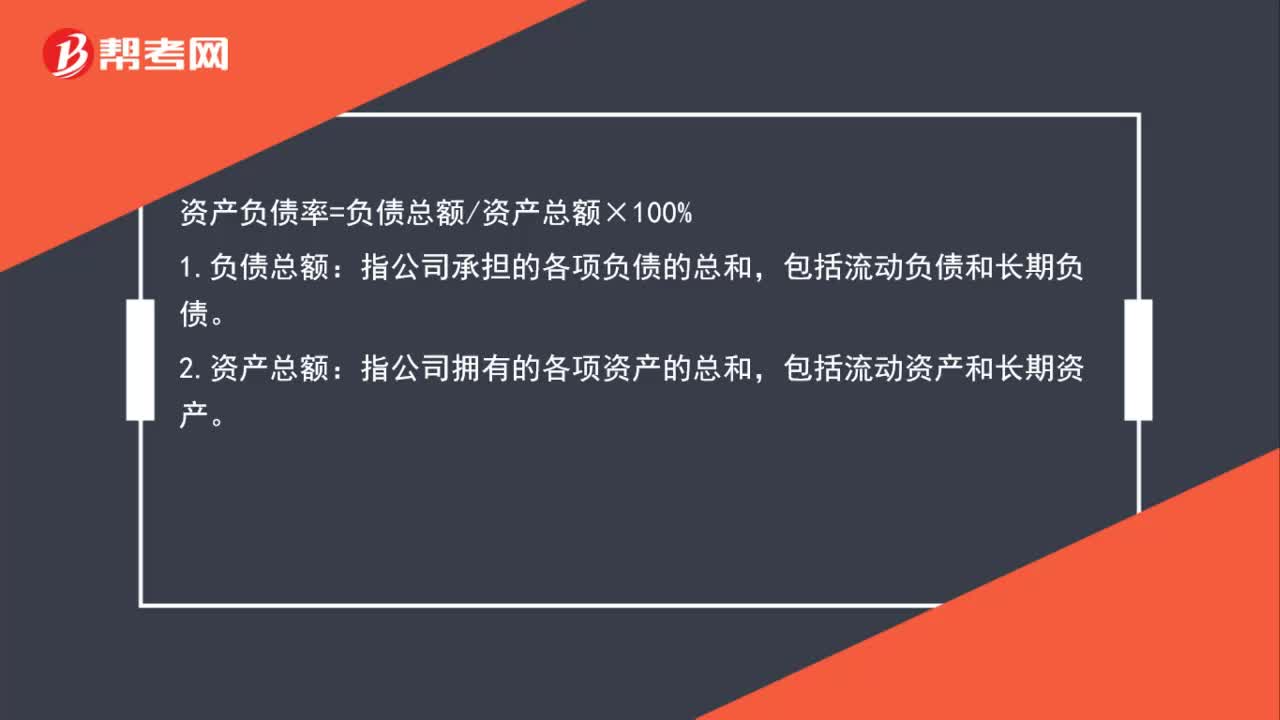

00:44资产负债率公式是什么?:资产负债率公式是什么?资产负债率=负债总额资产总额×100%:1.负债总额,指公司承担的各项负债的总和。包括流动负债和长期负债:2.资产总额,指公司拥有的各项资产的总和。包括流动资产和长期资产

00:48

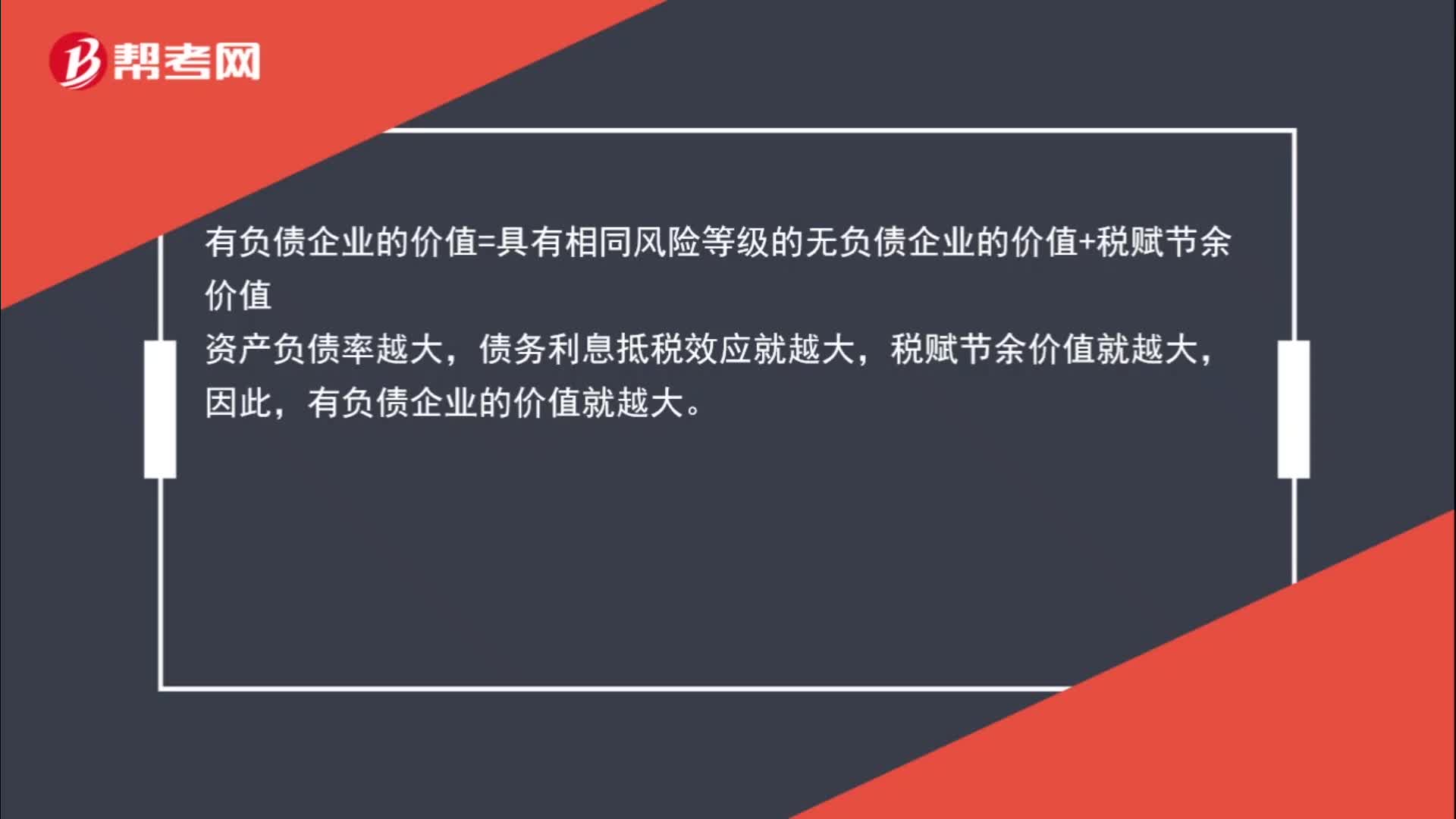

00:48为什么资产负债率越大,有负债企业的价值越大?:有负债企业的价值=具有相同风险等级的无负债企业的价值+税赋节余价值,资产负债率越大,债务利息抵税效应就越大,税赋节余价值就越大,因此。有负债企业的价值就越大

02:19

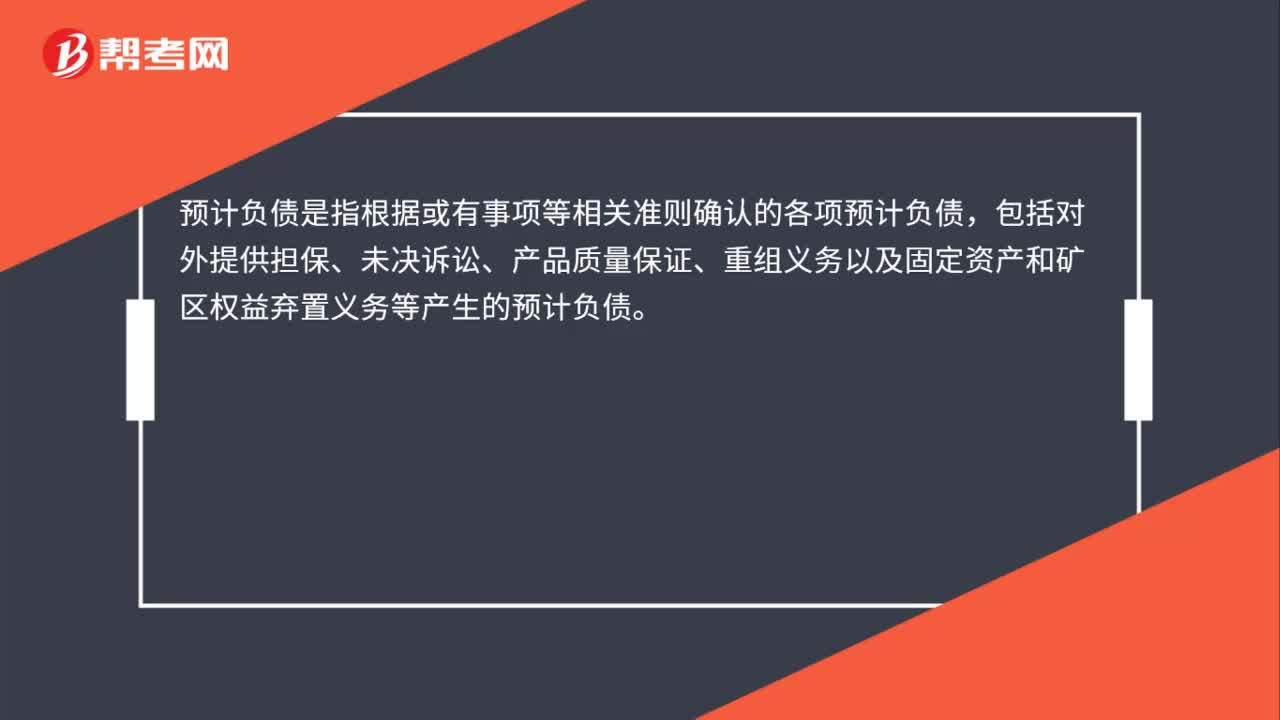

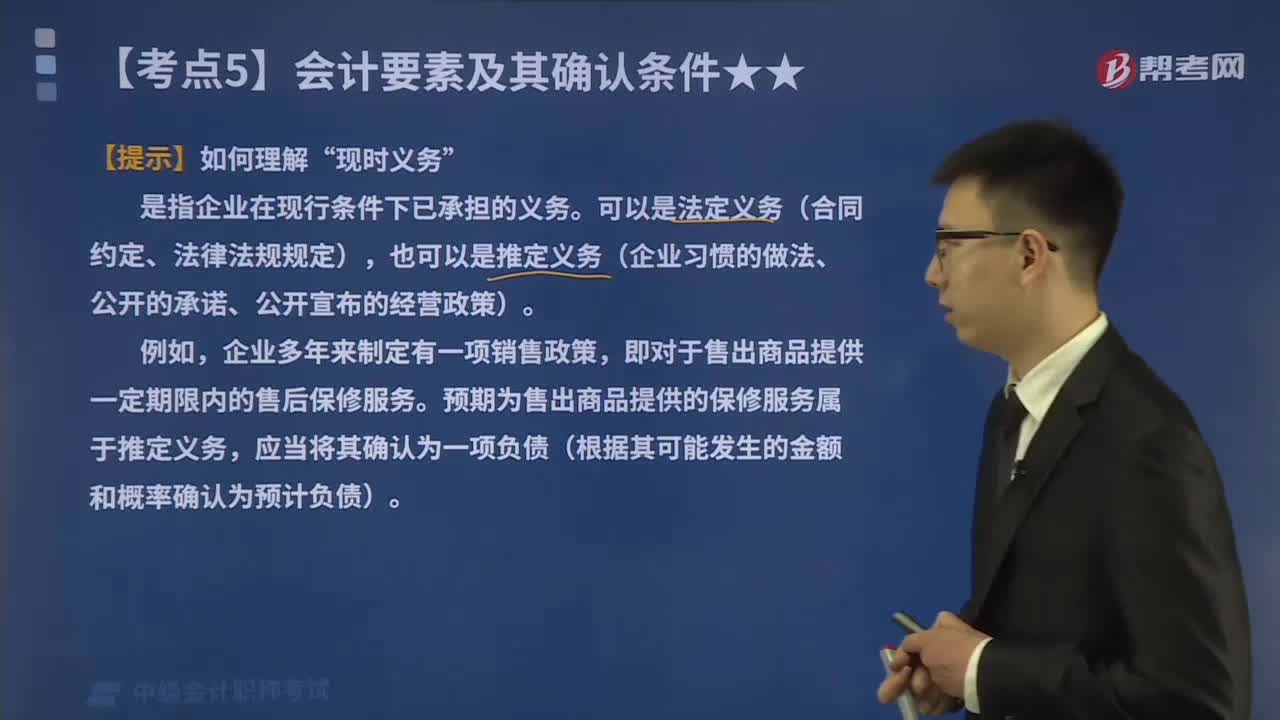

02:19带你了解什么是会计要素中的负债?:负债的定义、特征及确认条件如下表所示:是指企业在现行条件下已承担的义务。可以是法定义务(合同约定、法律法规规定),也可以是推定义务(企业习惯的做法、公开的承诺、公开宣布的经营政策)。即对于售出商品提供一定期限内的售后保修服务。预期为售出商品提供的保修服务属于推定义务,应当将其确认为一项负债(根据其可能发生的金额和概率确认为预计负债)。【2016中级会计考试真题】负债是企业承担的现时义务。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日