下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:40

00:40营运能力分析的意义是什么?:营运能力分析的意义:有利于企业管理当局改善经营管理;有助于投资者进行投资决策;有助于债权人进行信贷决策。企业营运能力分析就是要通过对反映企业资产营运效率与效益的指标进行计算与分析,评价企业的营运能力,为企业提高经济效益指明方向。

01:05

01:05企业营运能力是什么?:企业营运能力是什么?企业营运能力是指企业的经营运行能力,即企业运用各项资产以赚取利润的能力。企业营运能力的财务分析比率有:存货周转率、应收账款周转率、营业周期、流动资产周转率和总资产周转率等。这些比率揭示了企业资金运营周转的情况,反映了企业对经济资源管理、运用的效率高低。企业资产周转越快,流动性越高,企业的偿债能力越强,资产获取利润的速度就越快。

00:33

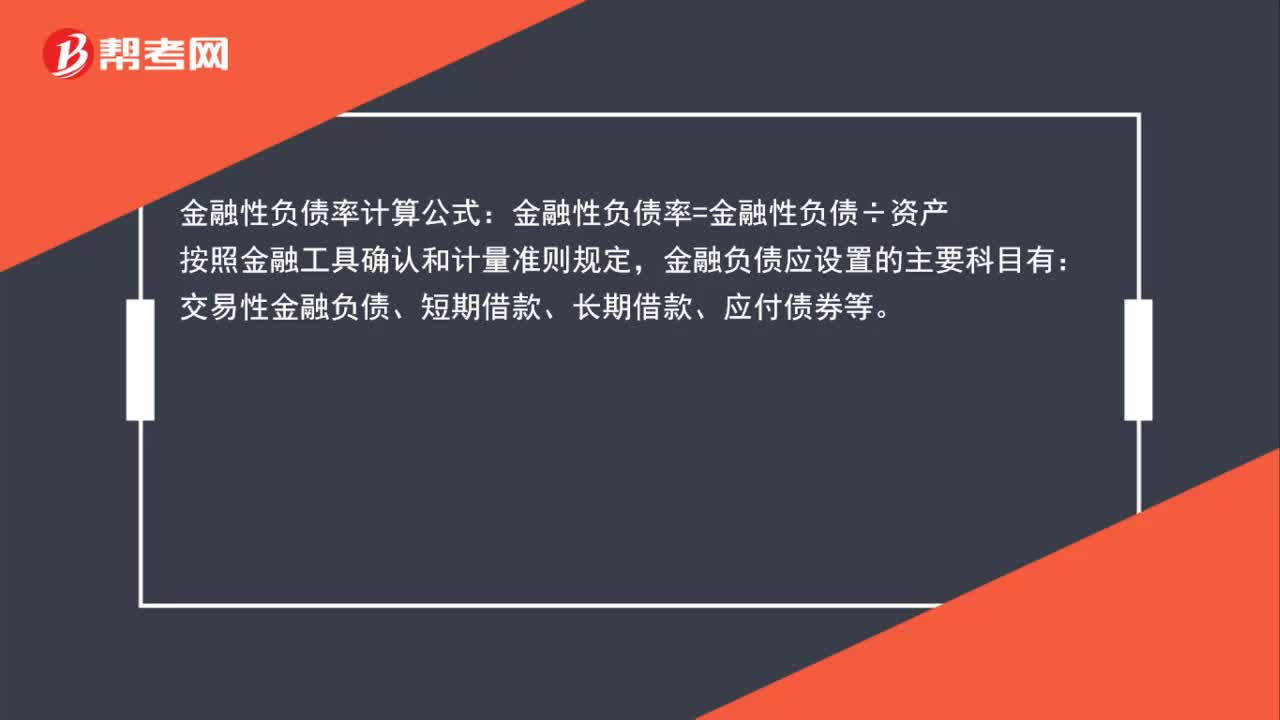

00:33金融性负债率计算公式是什么?:金融性负债率计算公式:金融性负债率=金融性负债÷资产,按照金融工具确认和计量准则规定:金融负债应设置的主要科目有。交易性金融负债、短期借款、长期借款、应付债券等

00:56

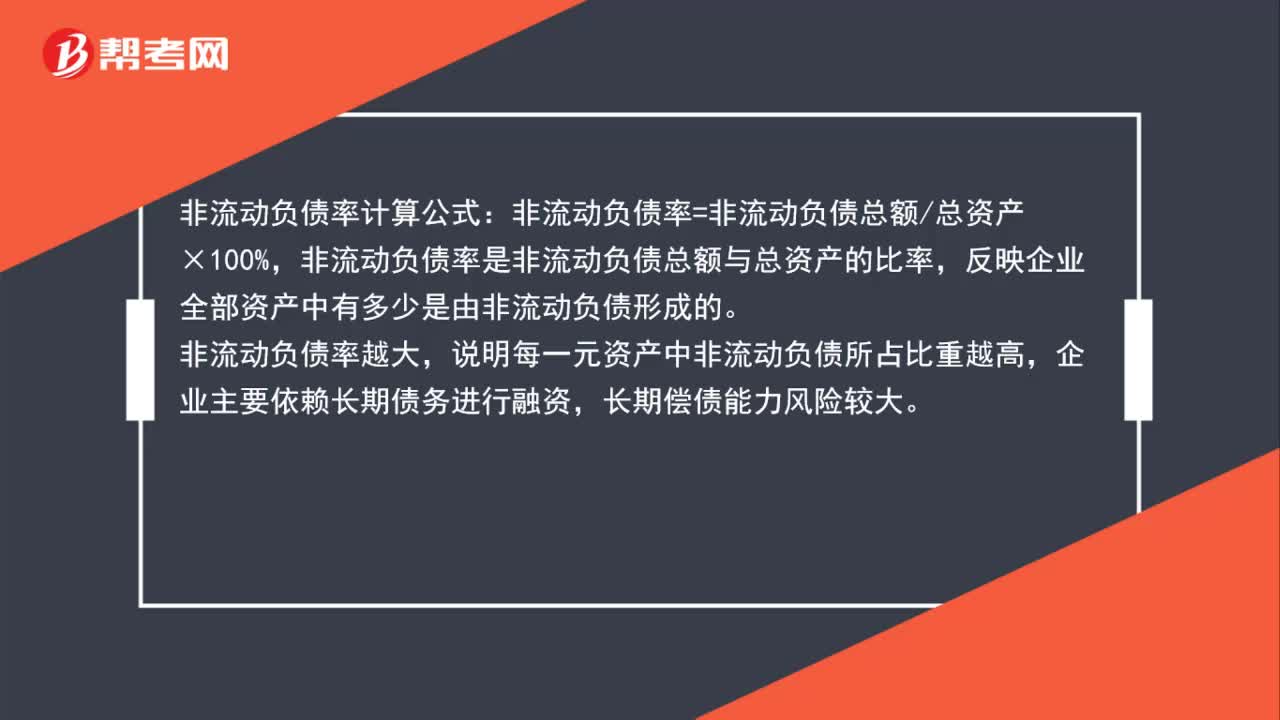

00:56非流动负债率计算公式是什么?:非流动负债率计算公式:非流动负债率=非流动负债总额总资产×100%,非流动负债率是非流动负债总额与总资产的比率,反映企业全部资产中有多少是由非流动负债形成的。非流动负债率越大,说明每一元资产中非流动负债所占比重越高,企业主要依赖长期债务进行融资,长期偿债能力风险较大。

00:35

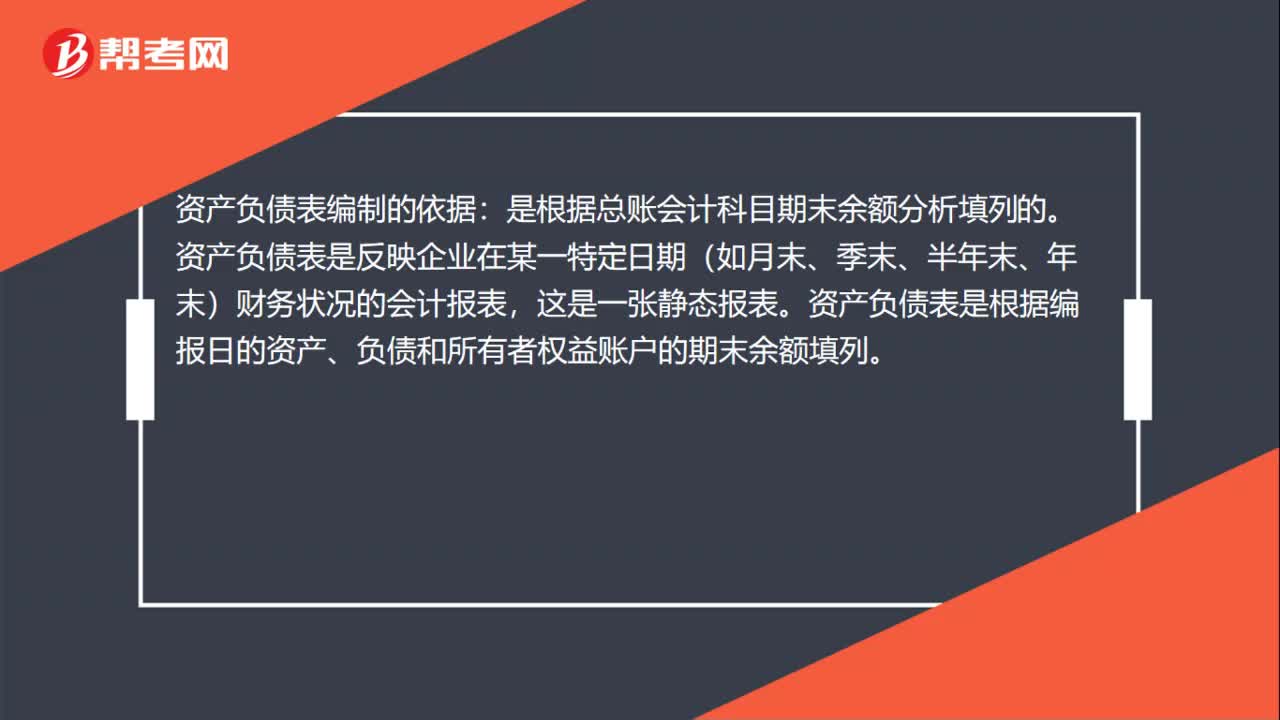

00:35资产负债表的编制依据是什么?:资产负债表编制的依据:是根据总账会计科目期末余额分析填列的。资产负债表是反映企业在某一特定日期(如月末、季末、半年末、年末)财务状况的会计报表,这是一张静态报表。资产负债表是根据编报日的资产、负债和所有者权益账户的期末余额填列。

02:22

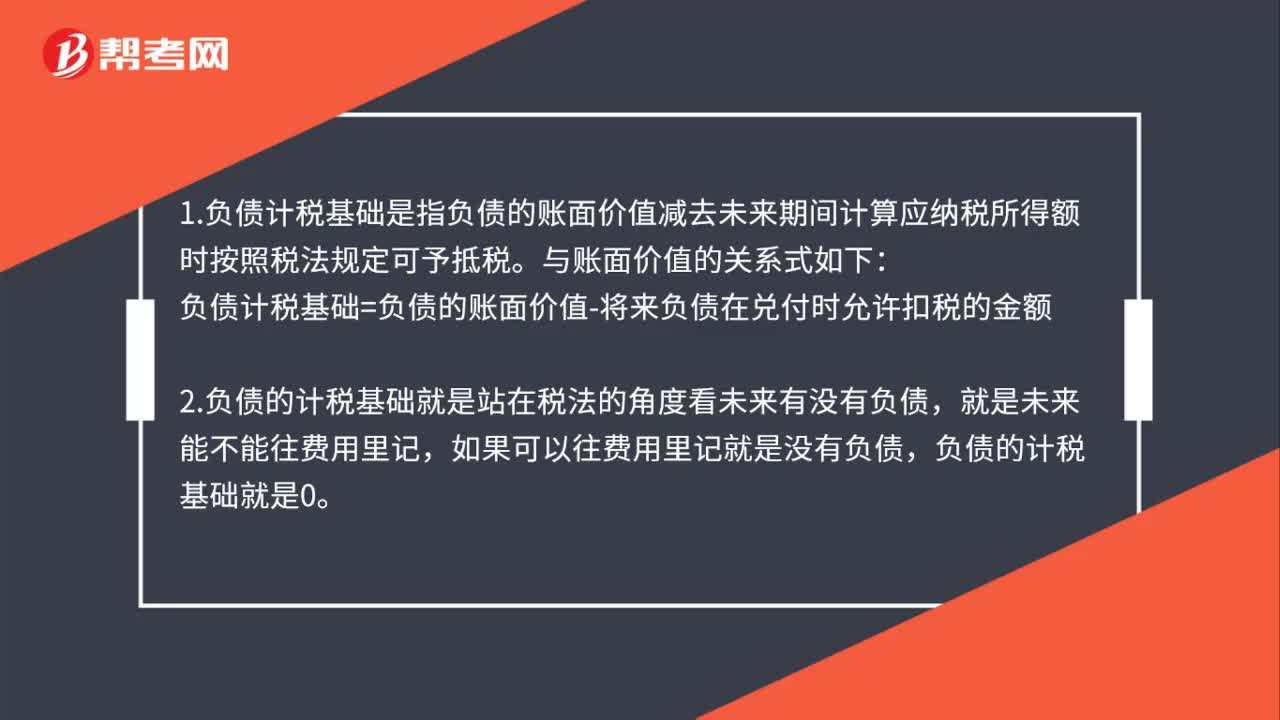

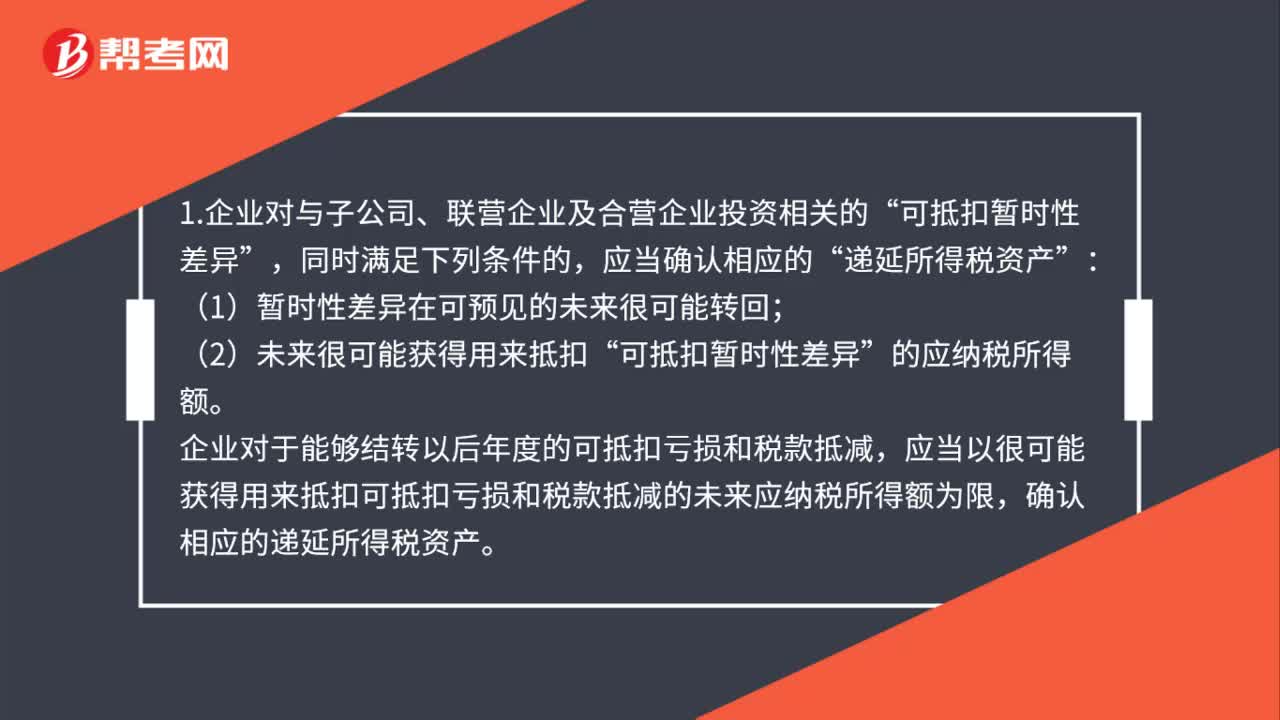

02:22递延所得税负债什么时候确认?:递延所得税负债什么时候确认?可抵扣暂时性差异;企业对于能够结转以后年度的可抵扣亏损和税款抵减”应当以很可能获得用来抵扣可抵扣亏损和税款抵减的未来应纳税所得额为限。确认相应的递延所得税资产,2.企业对与子公司、联营企业及合营企业投资相关的应纳税暂时性差异,(1)投资企业能够控制暂时性差异转回的时间。企业应当以很可能取得用来抵扣:确认由可抵扣暂时性差异产生的“递延所得税资产“

00:24

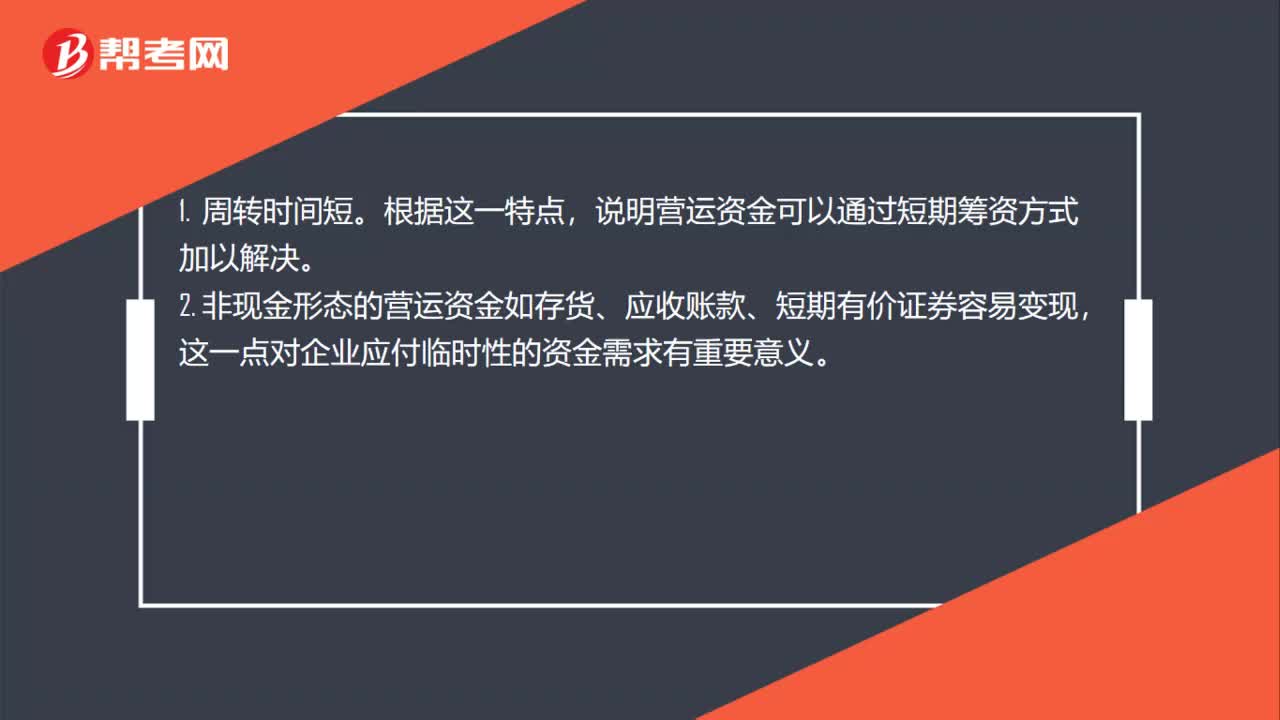

00:24预计负债是什么?:预计负债是什么?预计负债是指根据或有事项等相关准则确认的各项预计负债,包括对外提供担保、未决诉讼、产品质量保证、重组义务以及固定资产和矿区权益弃置义务等产生的预计负债。

00:53

00:53资产负债表预算的编制方法是什么?:资产负债表预算的编制方法是什么?编制预算资产负债表以资产负债表期初数为基点,充分考虑预算损益表、预算现金流量表的相关数据对资产、负债、所有者权益期初数的影响,采用平衡法加以增减后计得。资产及负债的期末数=期初余额+预算期增加数-预算期减少数所有者权益期末数=期初余额+预算期增资数(包括预算期实现的净利润)-预算期分红数。

00:30

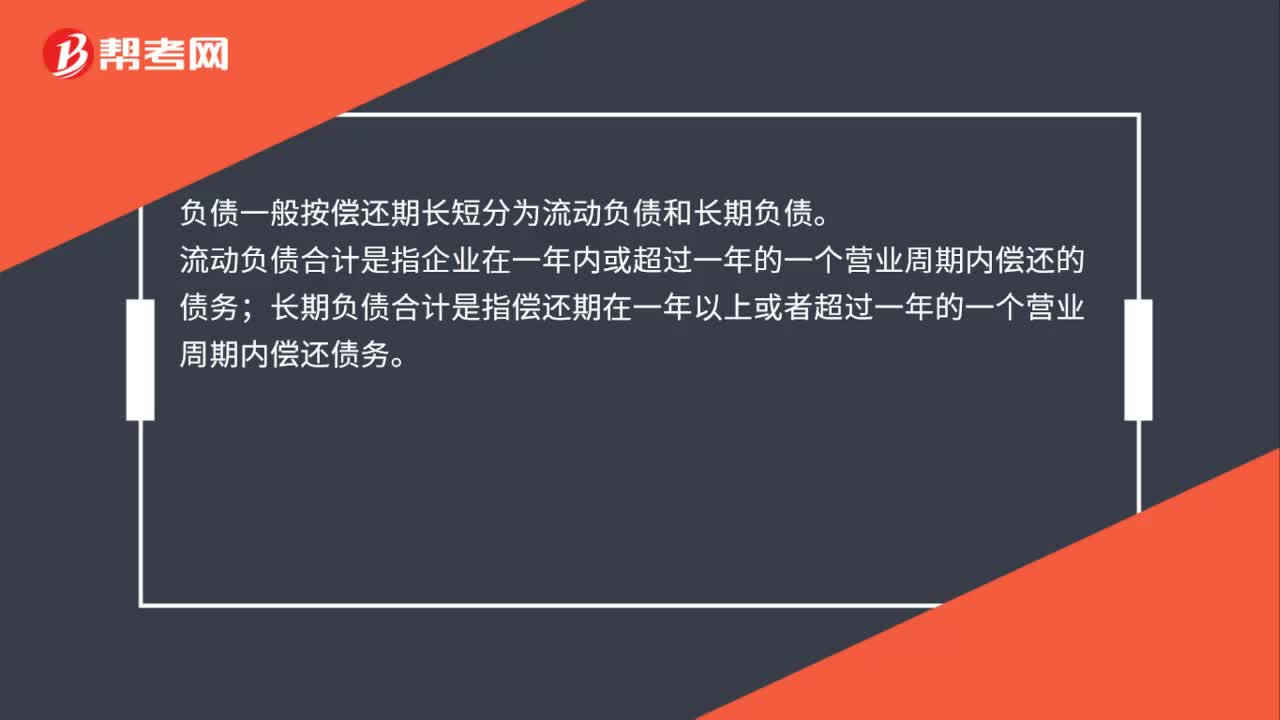

00:30应付债券属于流动负债吗?:应付债券不属于流动负债,流动负债是指在1年或者1年以内的一个营业周期内偿还的债务。应付债券是指企业发行的一年期以上的债券,构成了企业的长期负债,属于非流动负债,不属于流动负债。

00:44

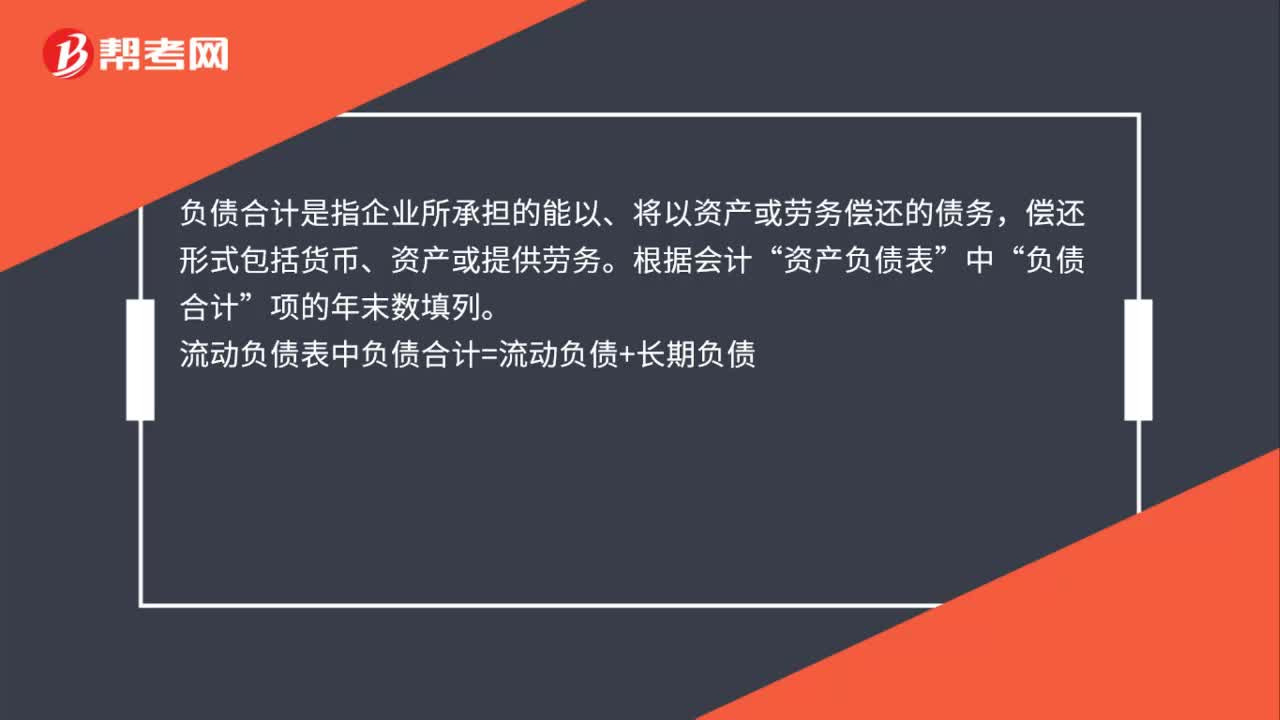

00:44资产负债率公式是什么?:资产负债率公式是什么?资产负债率=负债总额资产总额×100%:1.负债总额,指公司承担的各项负债的总和。包括流动负债和长期负债:2.资产总额,指公司拥有的各项资产的总和。包括流动资产和长期资产

00:48

00:48为什么资产负债率越大,有负债企业的价值越大?:有负债企业的价值=具有相同风险等级的无负债企业的价值+税赋节余价值,资产负债率越大,债务利息抵税效应就越大,税赋节余价值就越大,因此。有负债企业的价值就越大

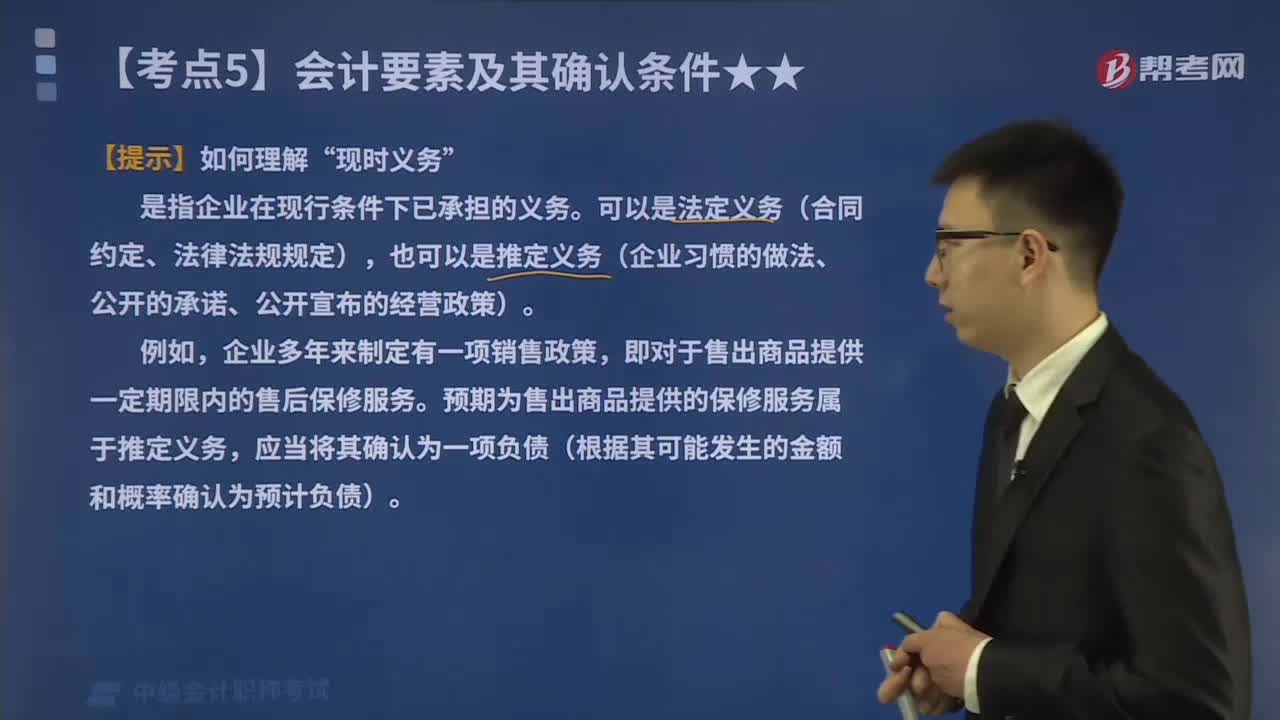

02:19

02:19带你了解什么是会计要素中的负债?:负债的定义、特征及确认条件如下表所示:是指企业在现行条件下已承担的义务。可以是法定义务(合同约定、法律法规规定),也可以是推定义务(企业习惯的做法、公开的承诺、公开宣布的经营政策)。即对于售出商品提供一定期限内的售后保修服务。预期为售出商品提供的保修服务属于推定义务,应当将其确认为一项负债(根据其可能发生的金额和概率确认为预计负债)。【2016中级会计考试真题】负债是企业承担的现时义务。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日