下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:06

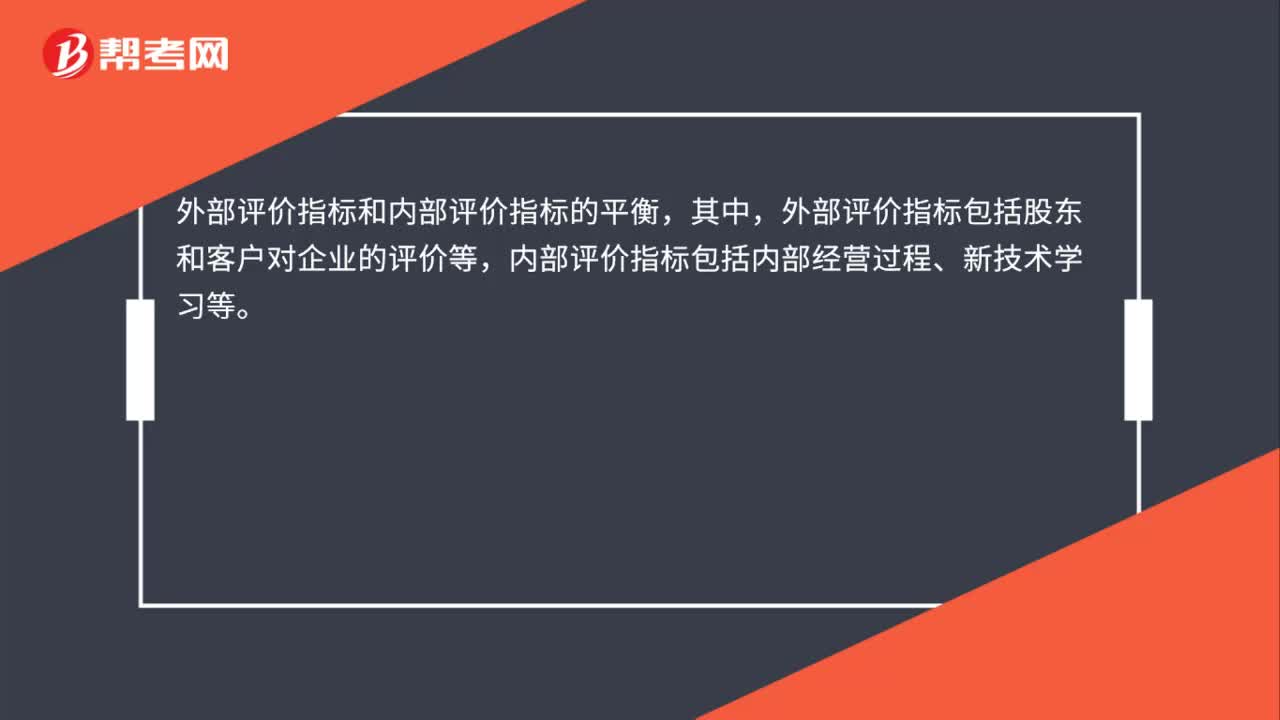

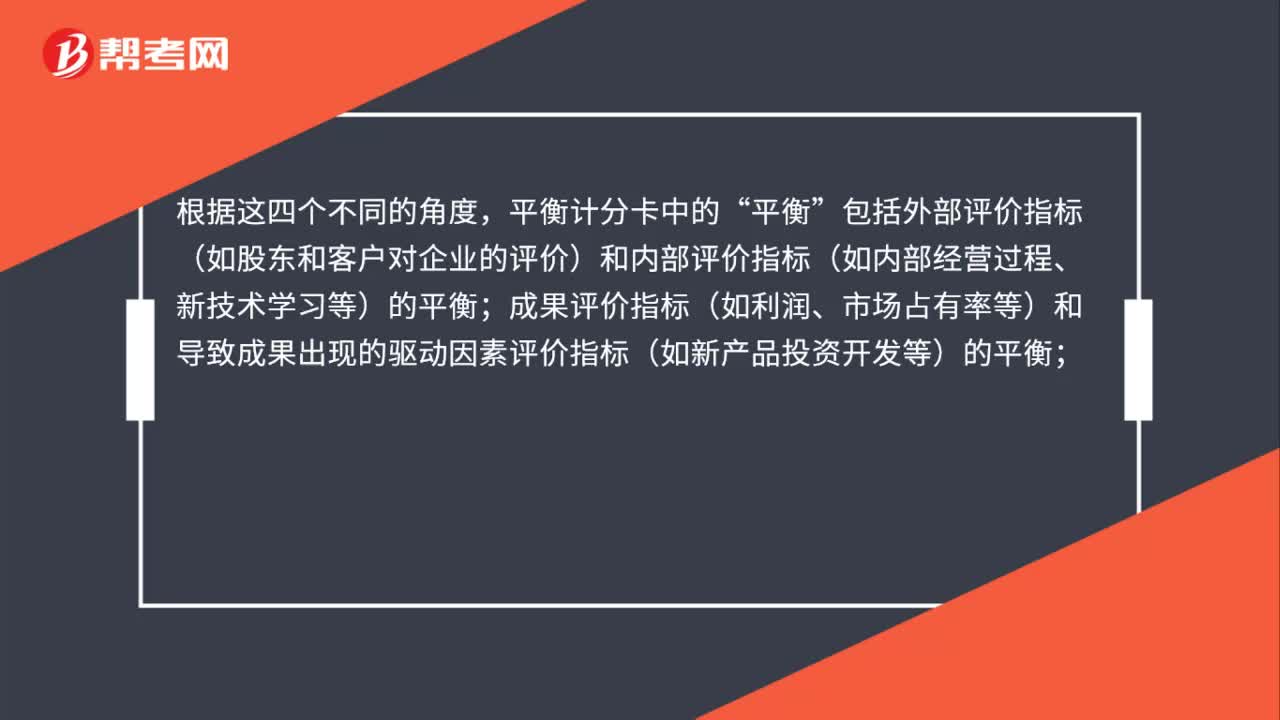

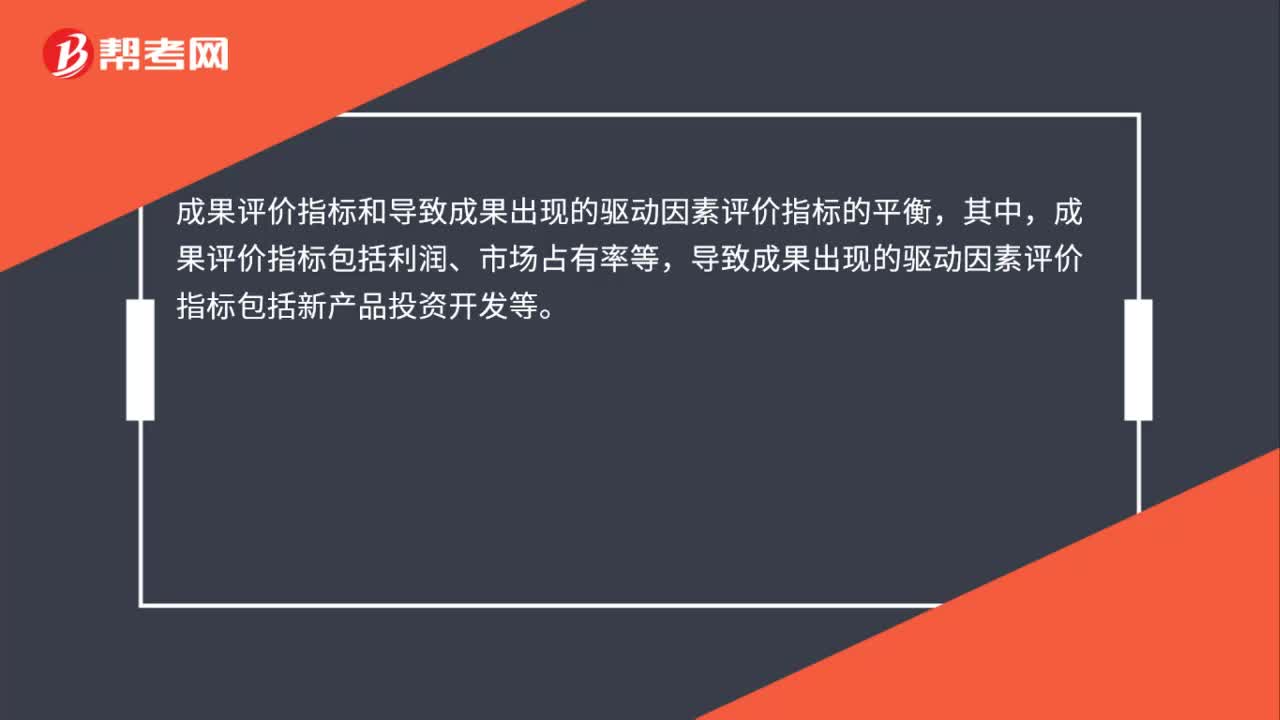

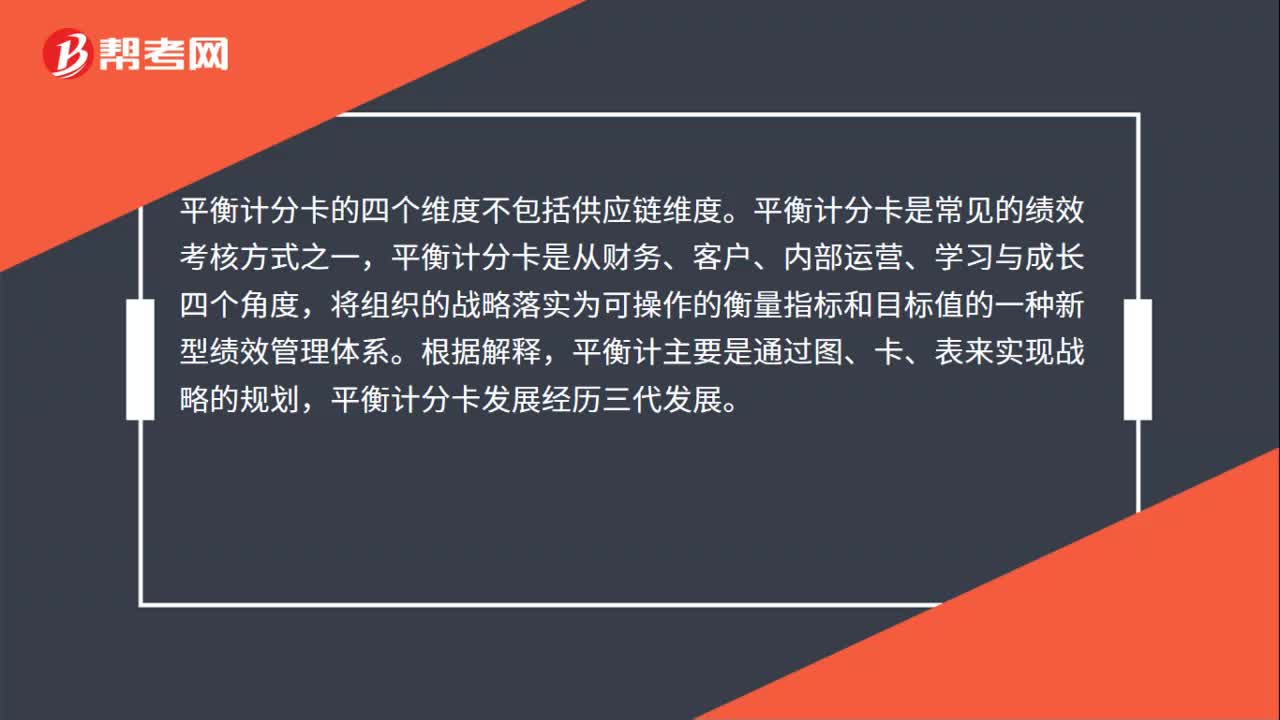

01:06平衡计分卡的四个维度不包括什么?:平衡计分卡的四个维度不包括什么?平衡计分卡的四个维度不包括供应链维度。平衡计分卡是常见的绩效考核方式之一,平衡计分卡是从财务、客户、内部运营、学习与成长四个角度,将组织的战略落实为可操作的衡量指标和目标值的一种新型绩效管理体系。包括外部评价指标和内部评价指标的平衡;成果评价指标和导致成果出现的驱动因素评价指标的平衡;财务评价指标和非财务评价指标的平衡;短期评价指标和长期评价指标的平衡。

02:23

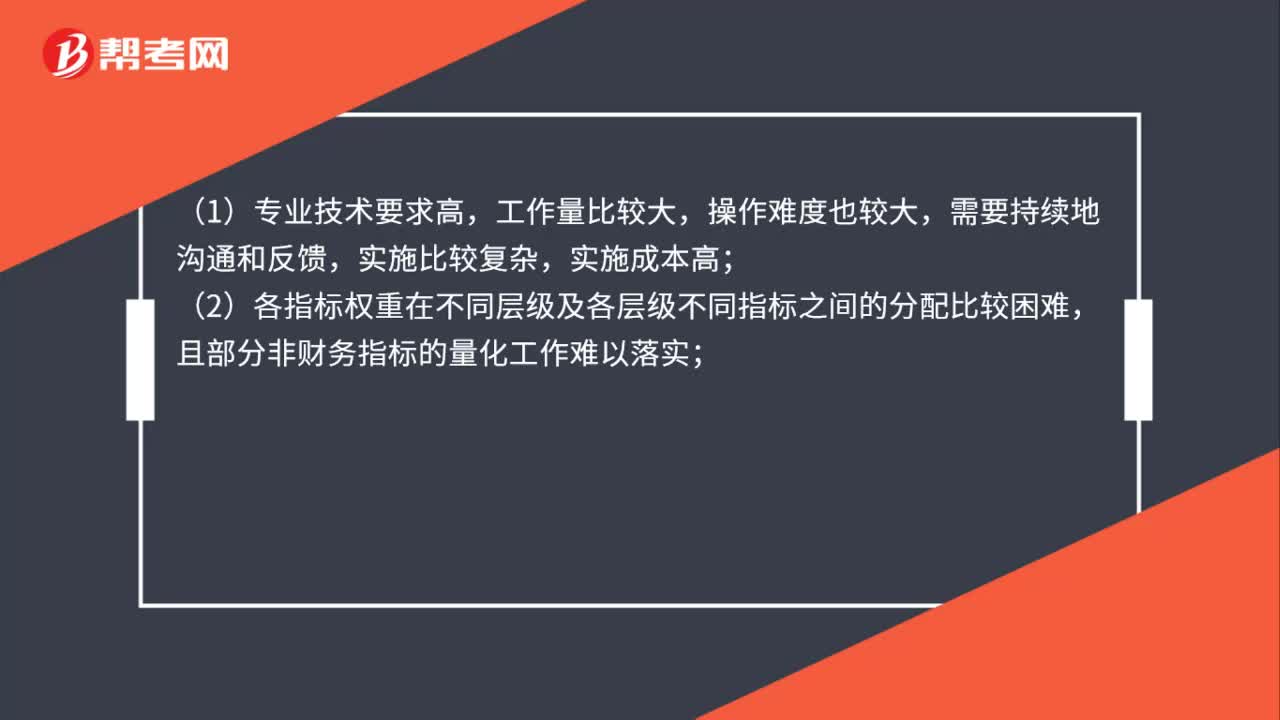

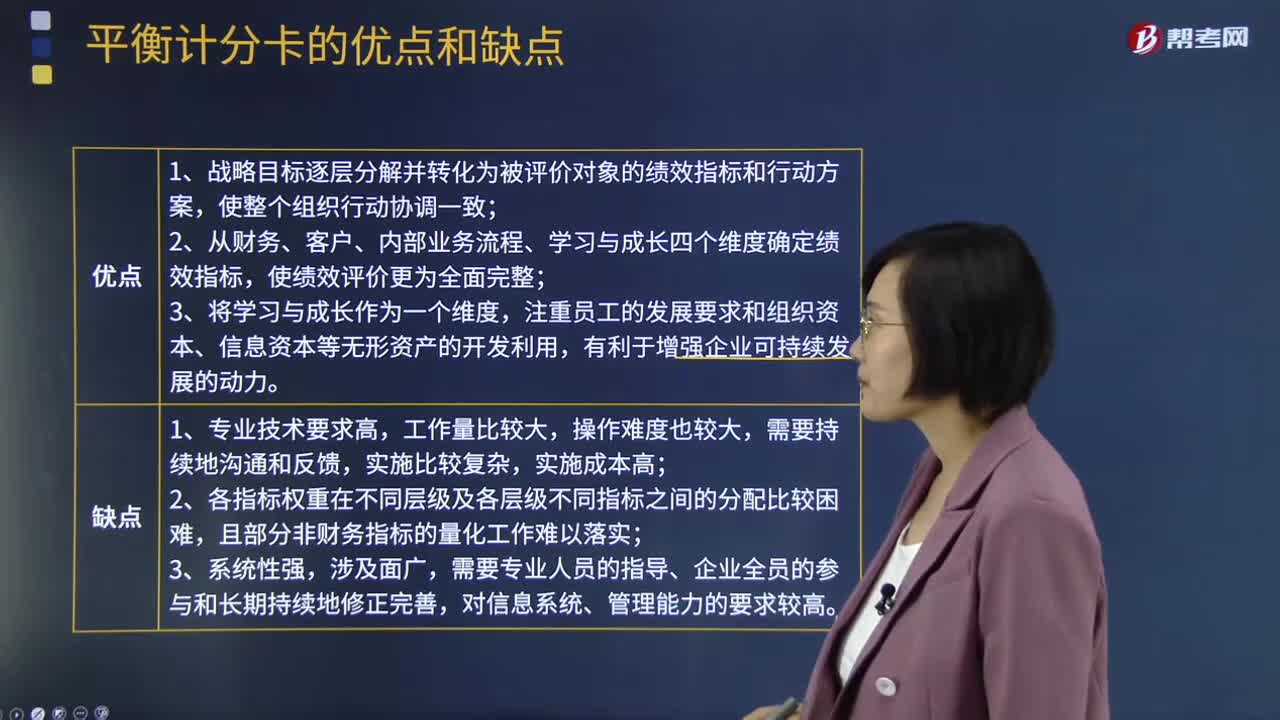

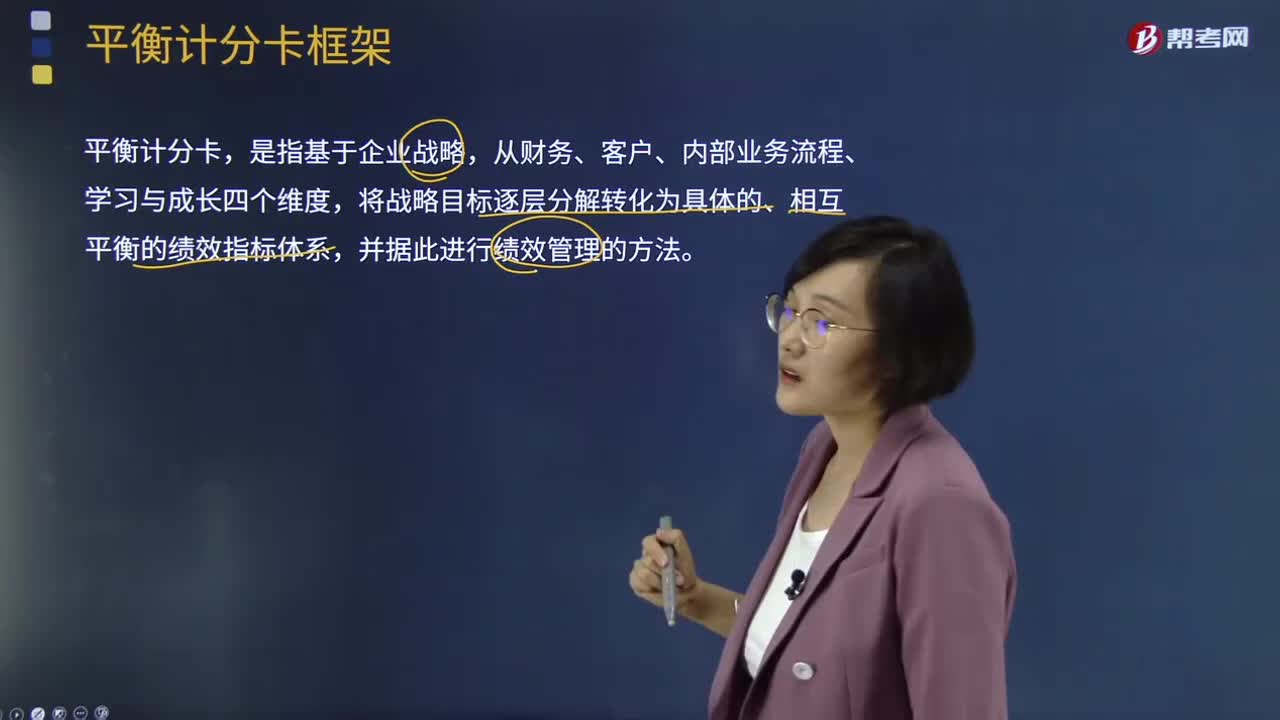

02:23平衡计分卡的优点和缺点分别是什么?:从财务、容户、内部业务流程、学习与成长四个维度,将战略目标逐层分解转化为具体的、相互平衡的绩效指标体系,并据此进行绩效管理的方法。平衡计分卡的优点:1、战略目标逐层分解并转化为被评价对象的绩效指标和行动方案,2、从财务、客户、内部业务流程、学习与成长四个维度确定绩效指标,注重员工的发展要求和组织资本、信息资本等无形资产的开发利用,有利于增强企业可持续发展的动力。平衡计分卡的缺点:

01:58

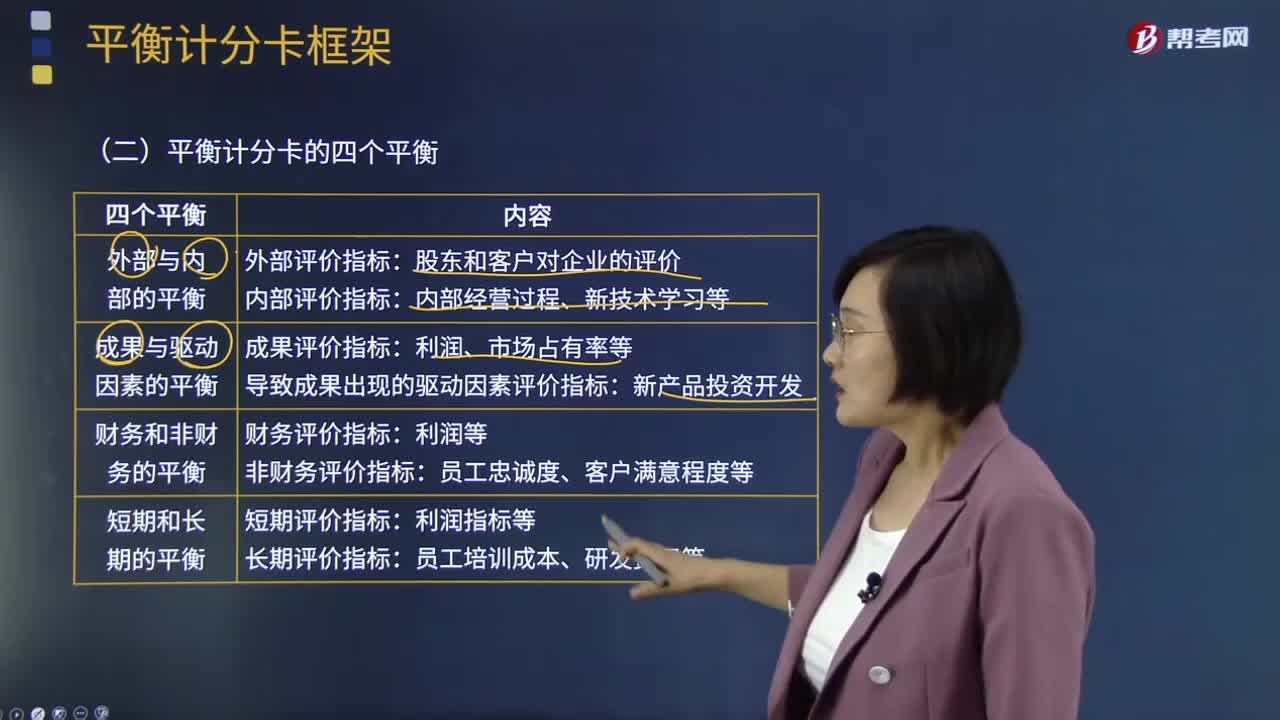

01:58平衡计分卡四个平衡分别是什么?:将战略目标逐层分解转化为具体的、相互平衡的绩效指标体系,内部评价指标。导致成果出现的驱动因素评价指标:财务评价指标。【2015年注册会计师考试真题】在使用平衡计分卡进行企业业绩评价时“A.财务评价指标与非财务评价指标的平衡;B.外部评价指标与内部评价指标的平衡。C.定期评价指标与非定期评价指标的平衡,D.成果评价指标与驱动因素评价指标的平衡。

02:23

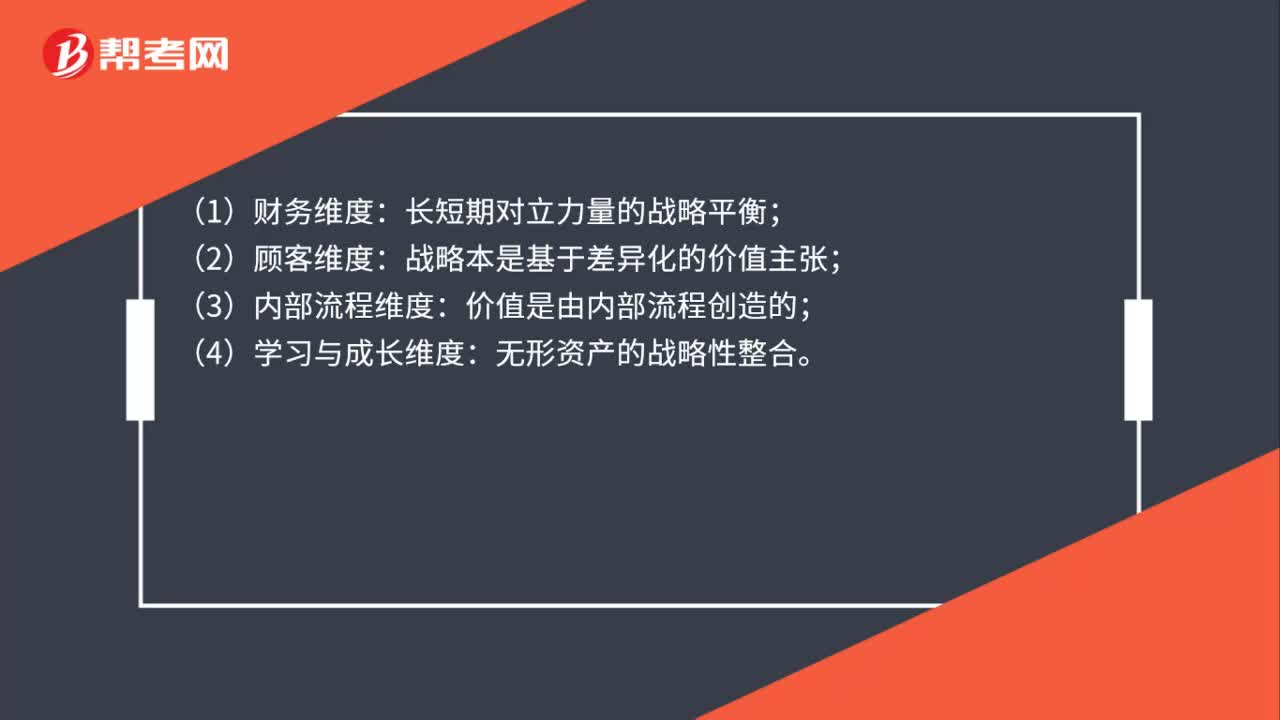

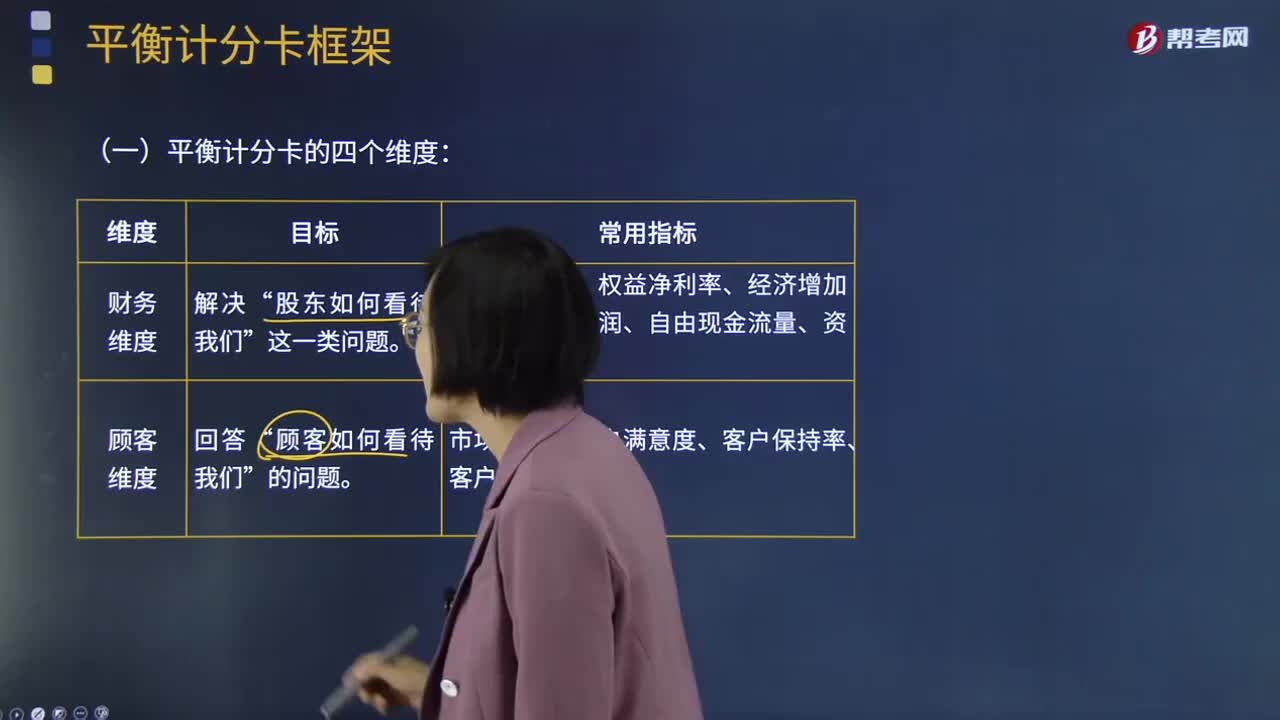

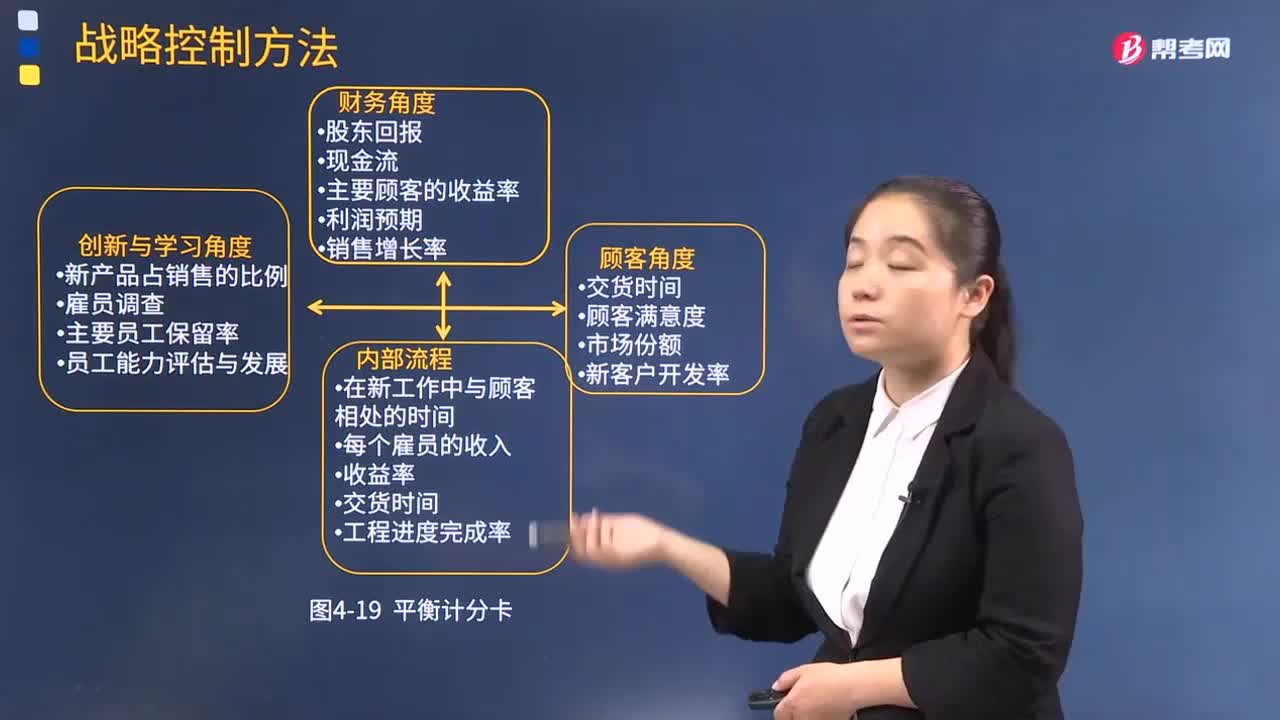

02:23平衡计分卡四个维度是什么?:平衡计分卡四个维度是什么?从财务、容户、内部业务流程、学习与成长四个维度,将战略目标逐层分解转化为具体的、相互平衡的绩效指标体系,并据此进行绩效管理的方法。(2)顾客维度”常用指标有市场份额、客户满意度、客户保持率、客户获利率等“(3)内部业务流程维度”常用指标有新产品开发周期、员工满意度、员工保持率、员工生产率、培训计划完成率等,【2017年注册会计师考试真题】甲公司用平衡计分卡进行业绩考评。

02:42

02:42平衡计分卡的概念及产生背景是什么?:平衡计分卡的概念及产生背景是什么?从财务、容户、内部业务流程、学习与成长四个维度,将战略目标逐层分解转化为具体的、相互平衡的绩效指标体系,并据此进行绩效管理的方法。对于指导和评价企业如何通过投资于客户、供应商、雇员、生产程序、技术和创新等创造未来的价值是不够的,增加用于评估企业未来投资价值好坏的具有前瞻性的先行指标。为了解决有效的业绩评价和成功实施战略问题。

01:27

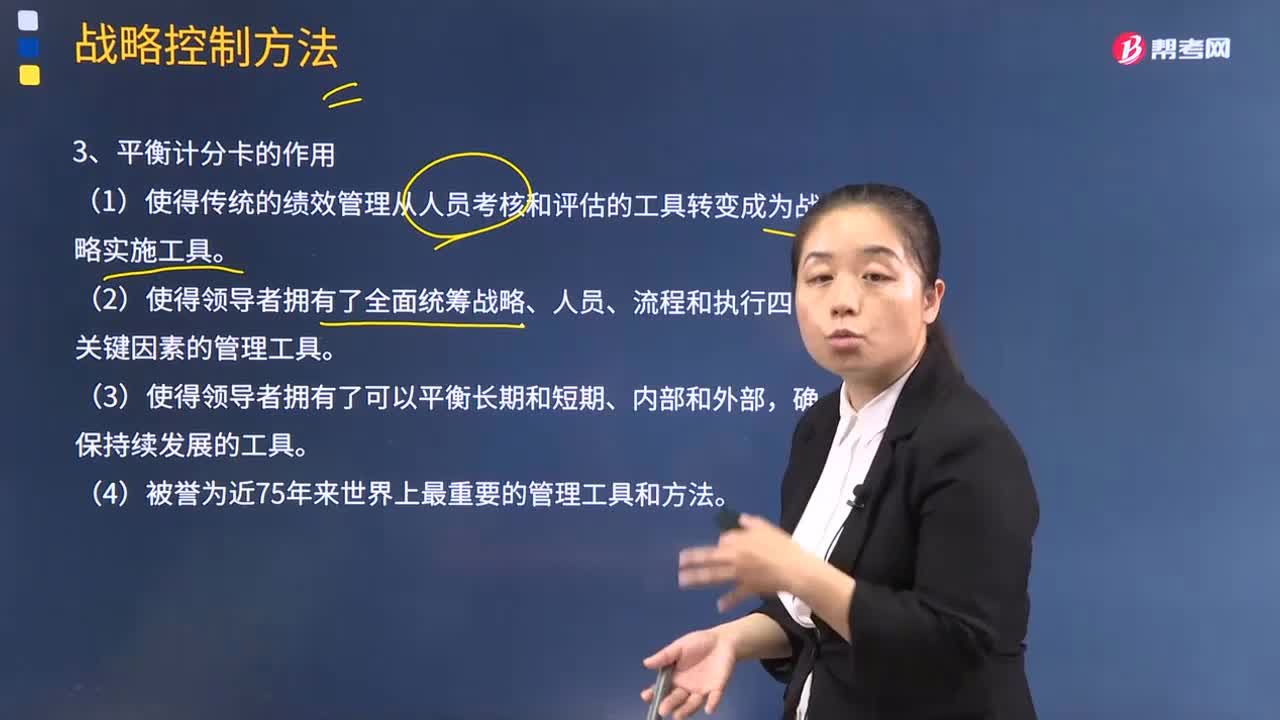

01:27平衡计分卡对企业有哪些作用?:平衡计分卡是从财务、客户、内部运营、学习与成长四个角度,将组织的战略落实为可操作的衡量指标和目标值的一种新型绩效管理体系。(1)使得传统的绩效管理从人员考核和评估的工具转变成为战略实施工具。(2)使得领导者拥有了全面统筹战略、人员、流程和执行四个关键因素的管理工具。平衡计分卡为战略绩效管理和企业战略管理提供强有力的支持。平衡计分卡分析设立四方面关键成功因素。

01:19

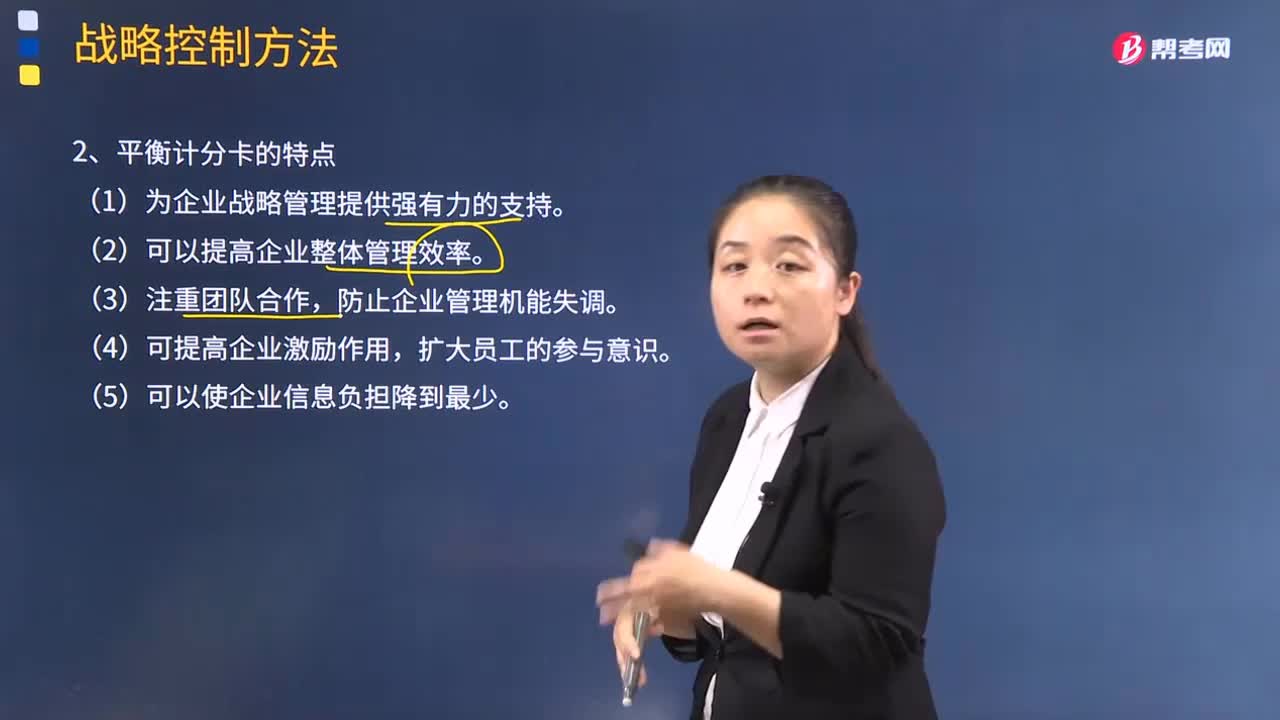

01:19平衡计分卡有什么特点?:平衡计分卡有什么特点?平衡计分卡,平衡计分卡是从财务、客户、内部运营、学习与成长四个角度,将组织的战略落实为可操作的衡量指标和目标值的一种新型绩效管理体系。1.平衡计分卡的特点:(1)为企业战略管理提供强有力的支持;(2)可以提高企业整体管理效率;防止企业管理机能失调;(4)可提高企业激励作用,(1)外部衡量和内部衡量的平衡;(2)期望的成果和产生这些成果的动因之间的平衡;

08:06

08:06平衡计分卡的基本概念是什么?:平衡计分卡平衡了短期与长期业绩、外部与内部的业绩、财务与非财务业绩以及不同利益相关者的角度,财务角度、顾客角度、内部流程角度、创新与学习角度。平衡计分卡不仅可以应用于以营利为目的的企业,这是因为平衡计分卡同样看重财务与非财务指标在企业实现其战略目标中的作用。财务角度主要关注股东对企业的看法。业务流程角度包括一些驱动目标,平衡计分卡最大的优点就是能够把创新与学习列为4个角度中的一个。

01:08

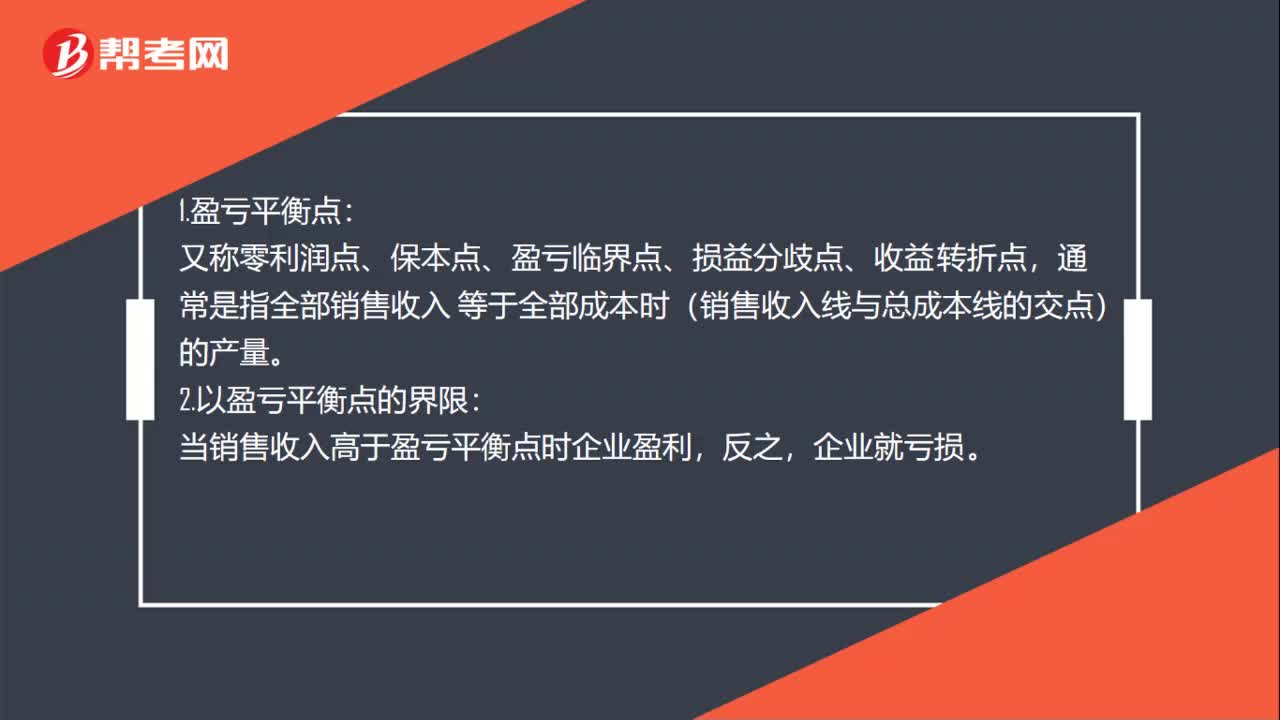

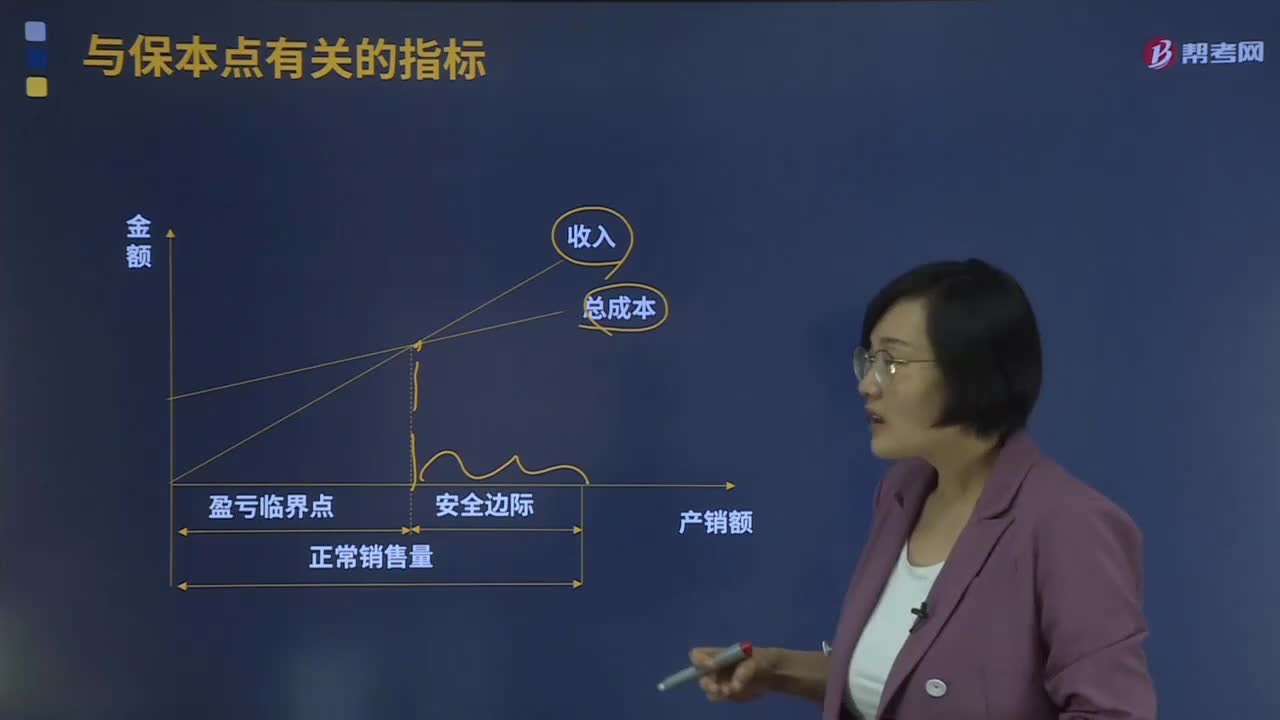

01:08盈亏临界点作业率是什么?:盈亏临界点作业率是什么?盈亏临界点,是指企业收入和成本相等的经营状态,即边际贡献等于固定成本时企业所处的既不盈利又不亏损的状态。盈亏临界点分析也称保本点分析。盈亏临界点作业率,是指盈亏临界点销售量(额)占实际或预计销售量(额)的比重。盈亏临界点作业率=盈亏临界点销售量实际或预计销售量,它可以为企业经营决策提供在何种业务量下企业将盈利;以及在何种业务量下企业会出现亏损等总括性的信息。

08:42

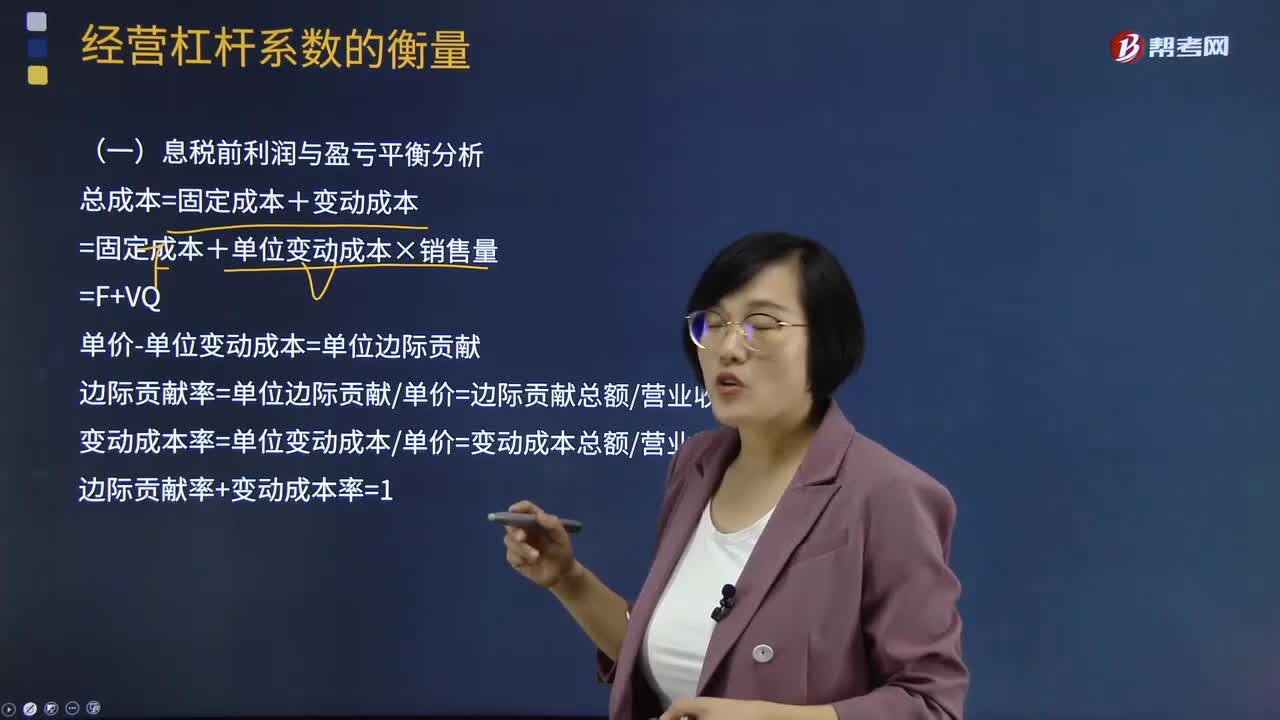

08:42息税前利润与盈亏平衡计算公式是什么?:总成本=固定成本+变动成本=固定成本+单位变动成本×销售量=F+VQ,单价-单位变动成本=单位边际贡献:边际贡献率=单位边际贡献单价=边际贡献总额营业收入总额变动成本率=单位变动成本单价=变动成本总额营业收入总额边际贡献率+变动成本率=1息税前利润(EBIT)=销售收入-总成本=(单价-单位变动成本)×销售量-固定成本息税前利润=(单价-单位变动成本)×销售量-固定成本

05:57

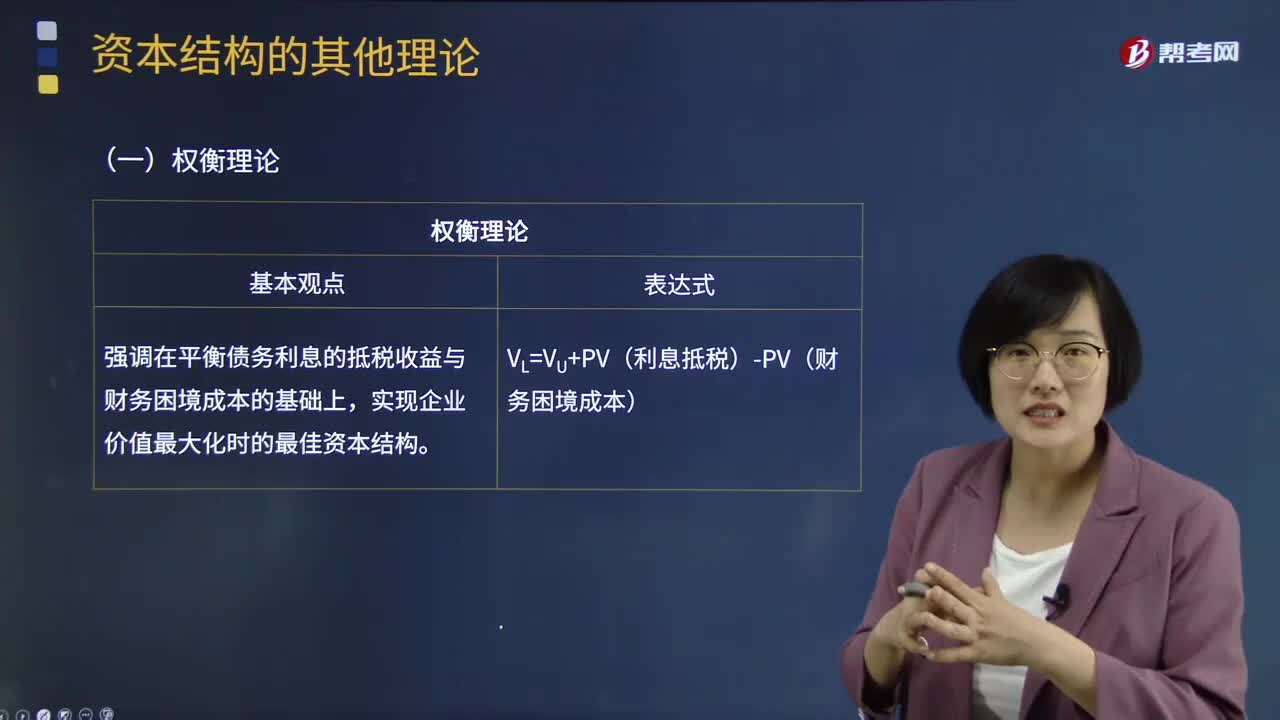

05:57权衡理论的基本观点是什么?:强调在平衡债务利息的抵税收益与财务困境成本的基础上,实现企业价值最大化时的最佳资本结构。财务困境成本包括直接成本和间接成本:企业因破产、进行清算或重组所发生的法律费用和管理费用等:企业资信状况恶化以及持续经营能力下降而导致的企业价值损失:财务困境成本的现值的决定因素;(1)发生财务困境的可能性,(2)与企业收益现金流的波动程度有关,发生财务困境可能性低。(3)企业发生财务困境的成本大小。

00:23

00:23盈利能力强为什么负债水平低?:盈利能力强为什么负债水平低?这里并不是从经营风险大的角度理解的。盈利能力强,企业净利润多,所以利润留存多,就可以多使用利润留存满足资金的需要,少债务筹资,所以负债水平低。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日