下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

04:07

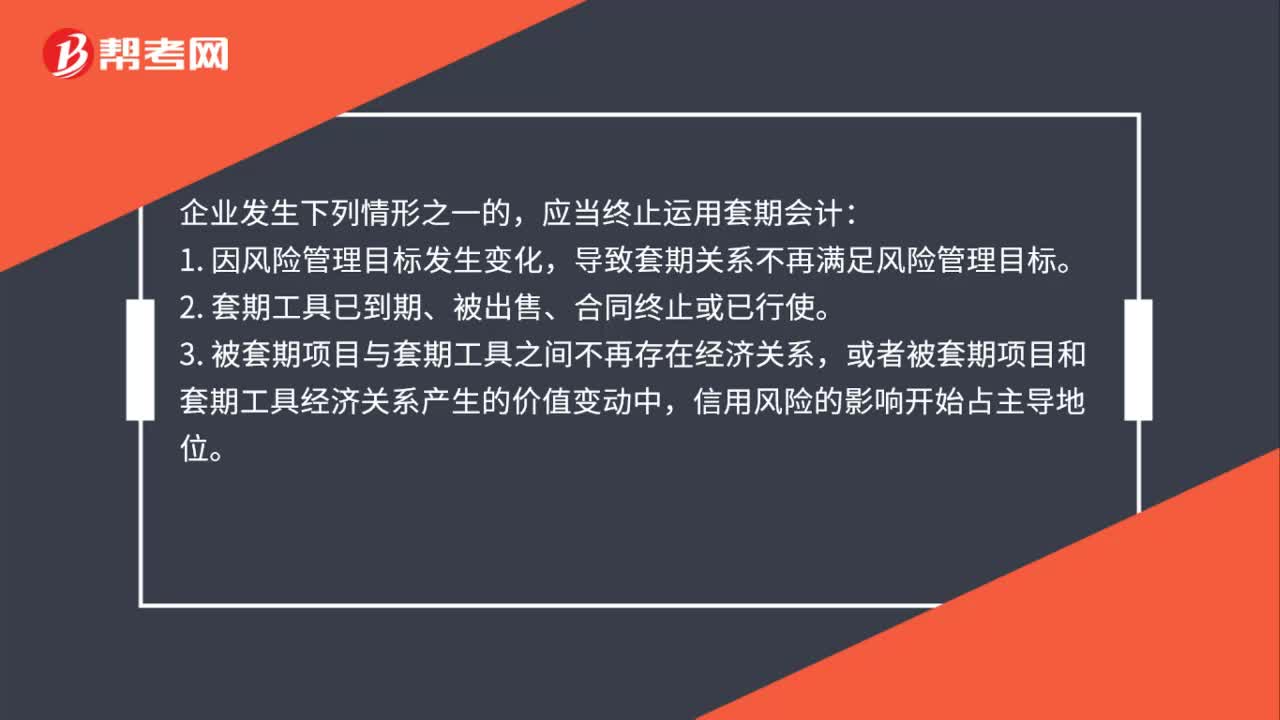

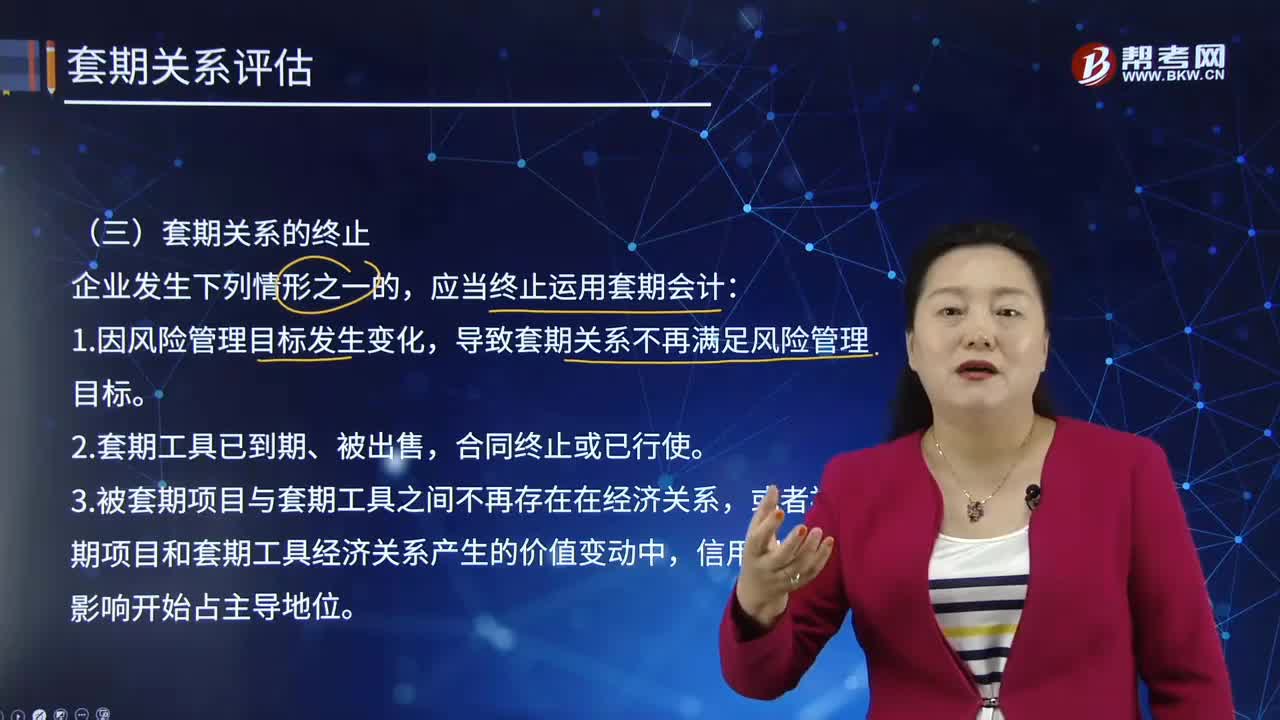

04:07在怎样的情形下,应终止套期关系?:套期关系是指套期工具和被套期项目之间的关系。导致套期关系不再满足风险管理目标。3.被套期项目与套期工具之间不再存在在经济关系,或者被套期项目和套期工具经济关系产生的价值变动中,4.套期关系不再满足运用套期会计方法的其他条件。然后评估套期关系是否满足运用套期会计方法的条件。终止套期会计可能会影响套期关系的整体或其中一部分,(2)套期关系仍然满足运用套期会计方法的其他条件。

01:54

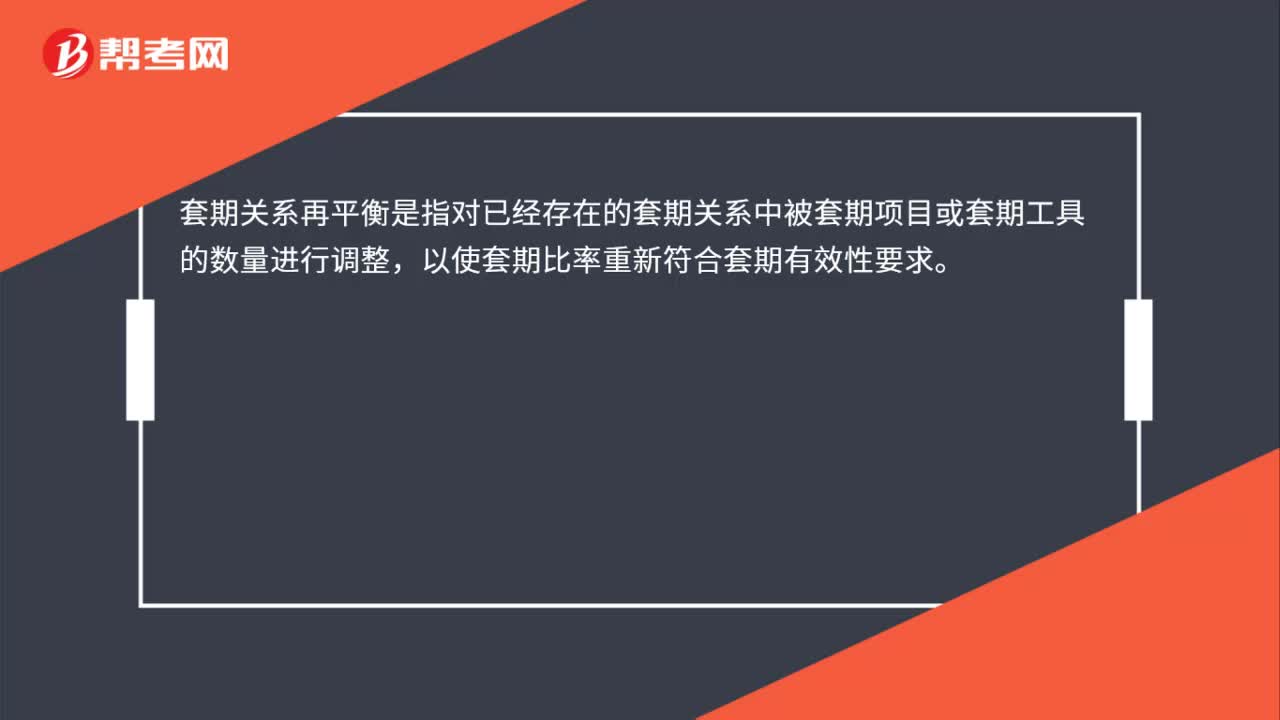

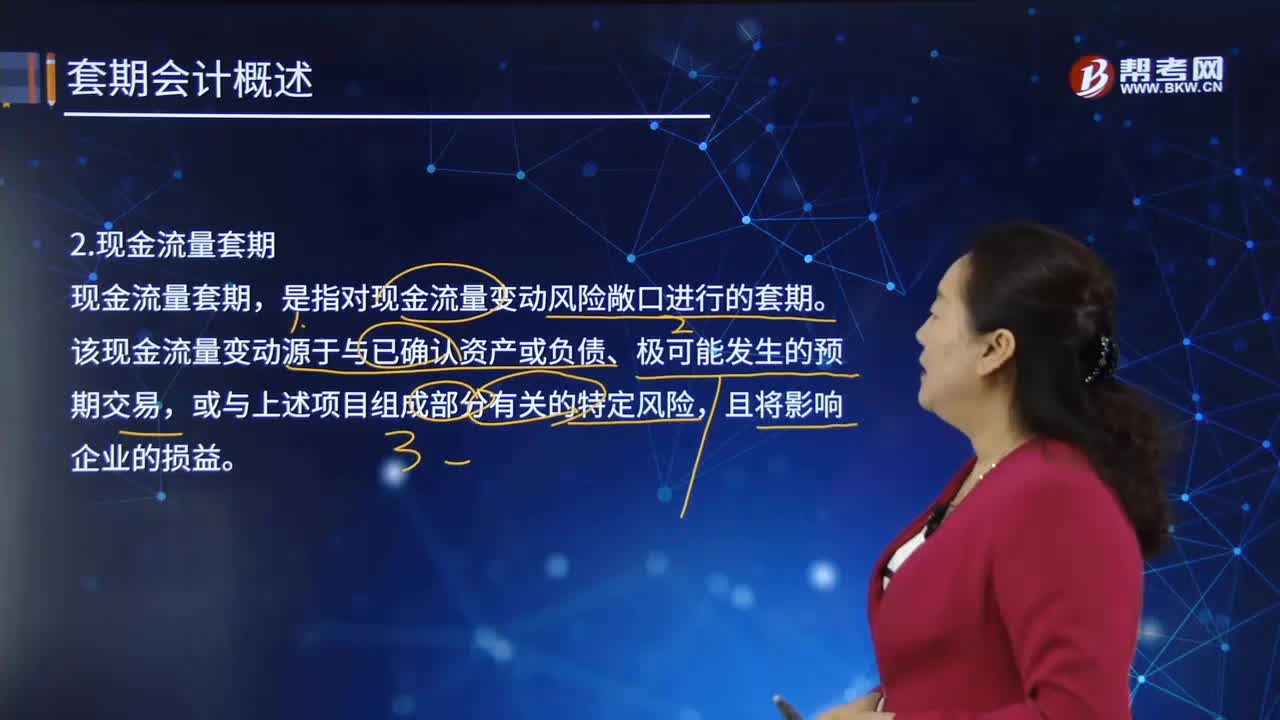

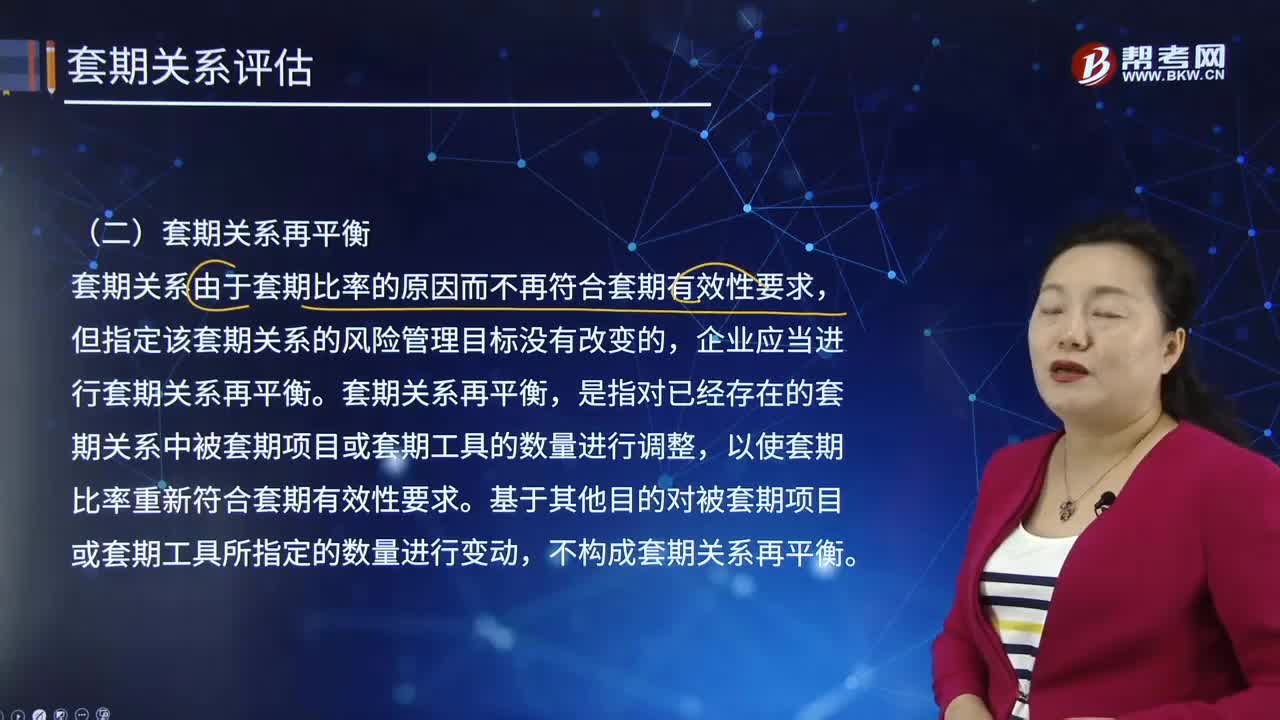

01:54什么是套期关系再平衡?:套期关系是指套期工具和被套期项目之间的关系。套期关系由于套期比率的原因而不再符合套期有效性要求,但指定该套期关系的风险管理目标没有改变的,企业应当进行套期关系再平衡。套期关系再平衡,是指对已经存在的套期关系中被套期项目或套期工具的数量进行调整,基于其他目的对被套期项目或套期工具所指定的数量进行变动,不构成套期关系再平衡。企业在套期关系再平衡时,应当首先确认套期关系调整前的套期无效部分。

00:22

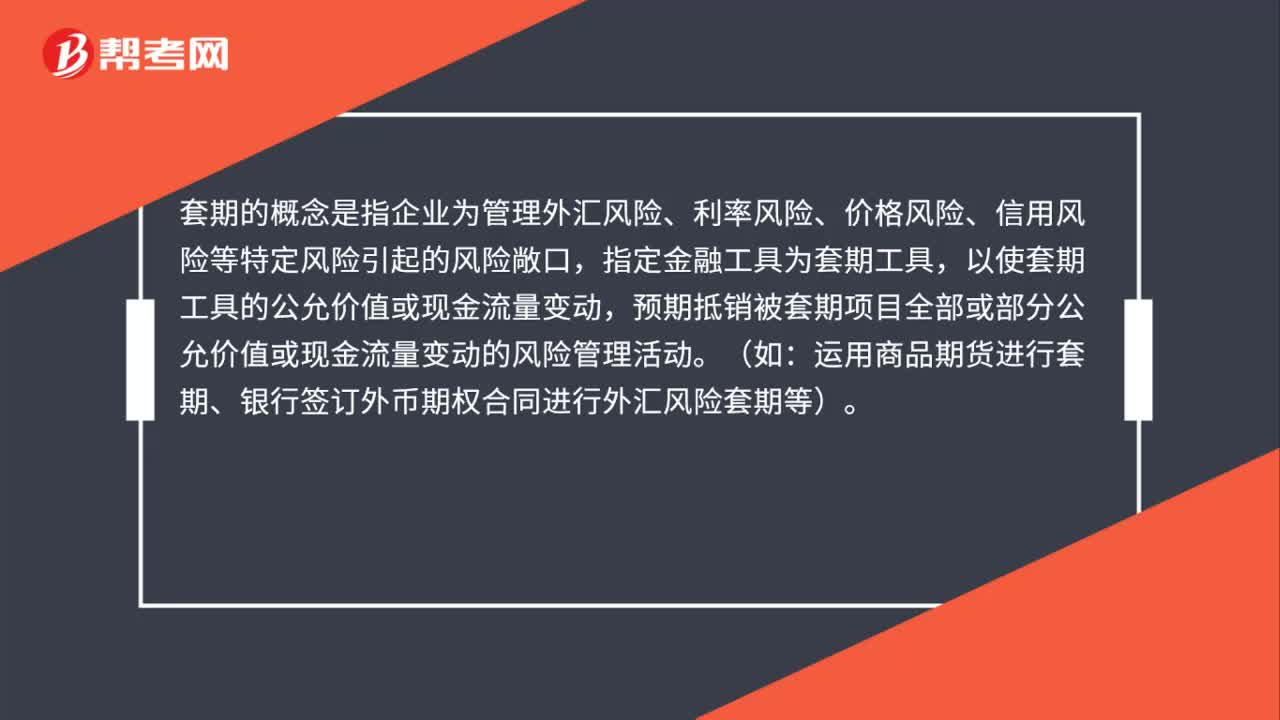

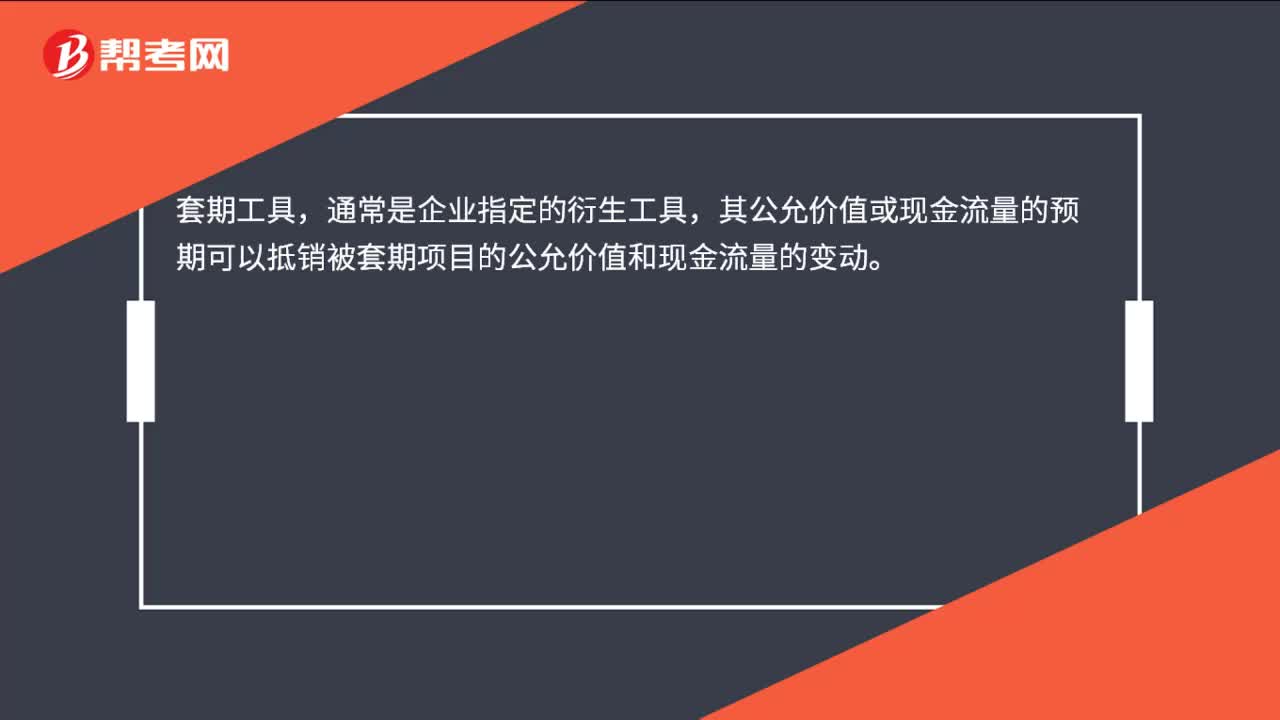

00:22套期工具是什么?:套期工具,通常是企业指定的衍生工具,其公允价值或现金流量的预期可以抵销被套期项目的公允价值和现金流量的变动。

00:23

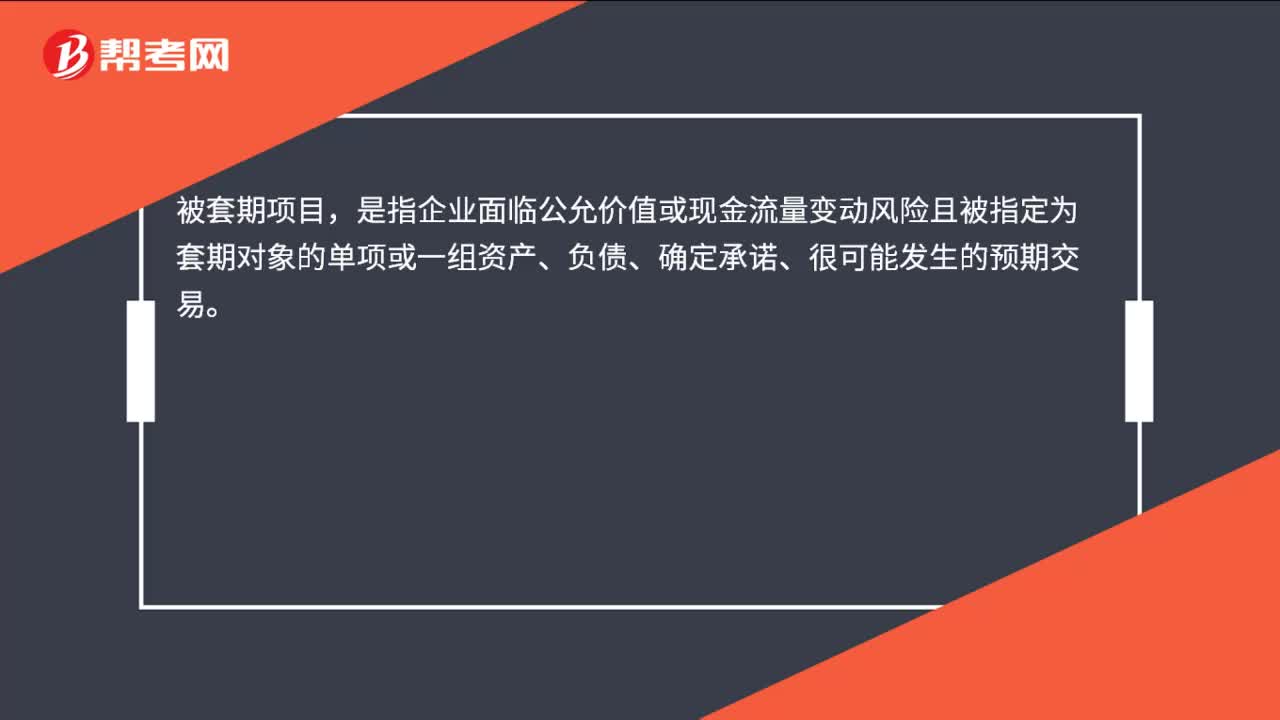

00:23被套期项目是什么?:被套期项目,是指企业面临公允价值或现金流量变动风险且被指定为套期对象的单项或一组资产、负债、确定承诺、很可能发生的预期交易。

16:07

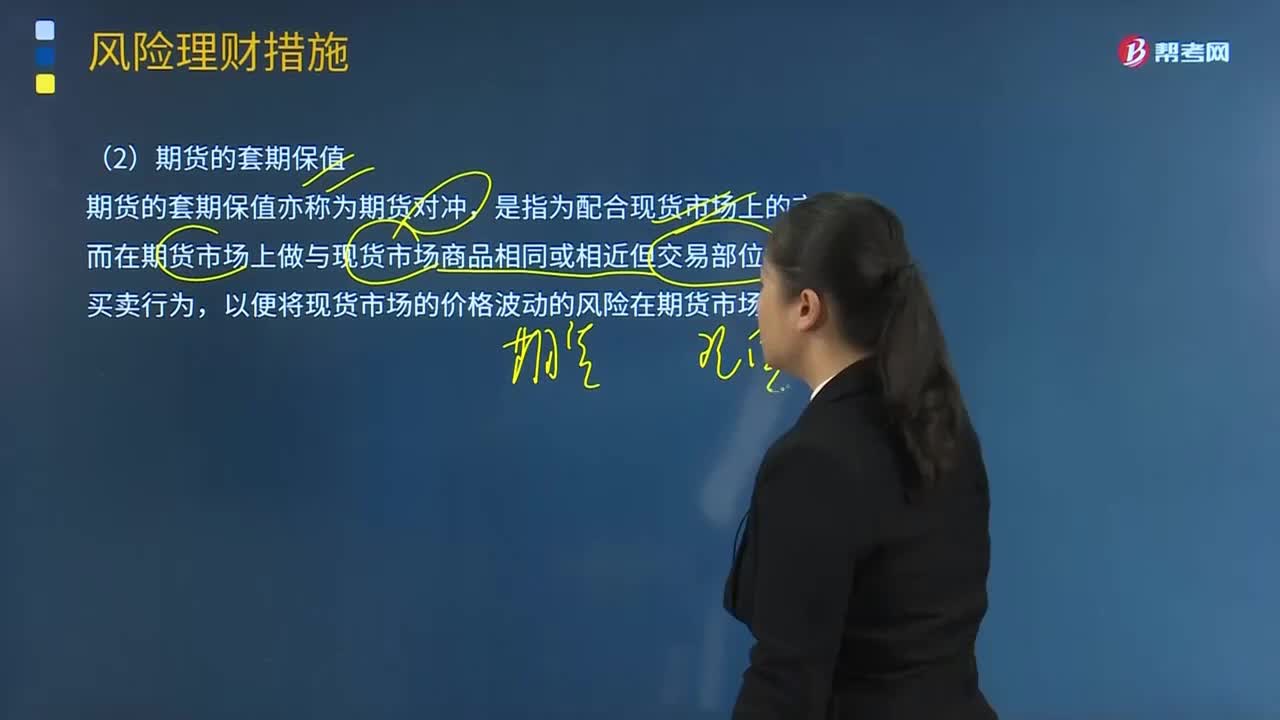

16:07什么是期货的套期保值?:什么是期货的套期保值?期货的套期保值亦称为期货对冲,以便将现货市场的价格波动的风险在期货市场上抵销。利用期货套期保值有两种方式:①空头期货套期保值,可以通过持有该资产期货合约的空头来对冲风险,则可采用持有该资产期货合约的多头来对冲风险:商品期货空头套期保值案例:商品期货多头套期保值案例:外汇期货空头套期保值实例外汇期货多头套期保值实例

01:17

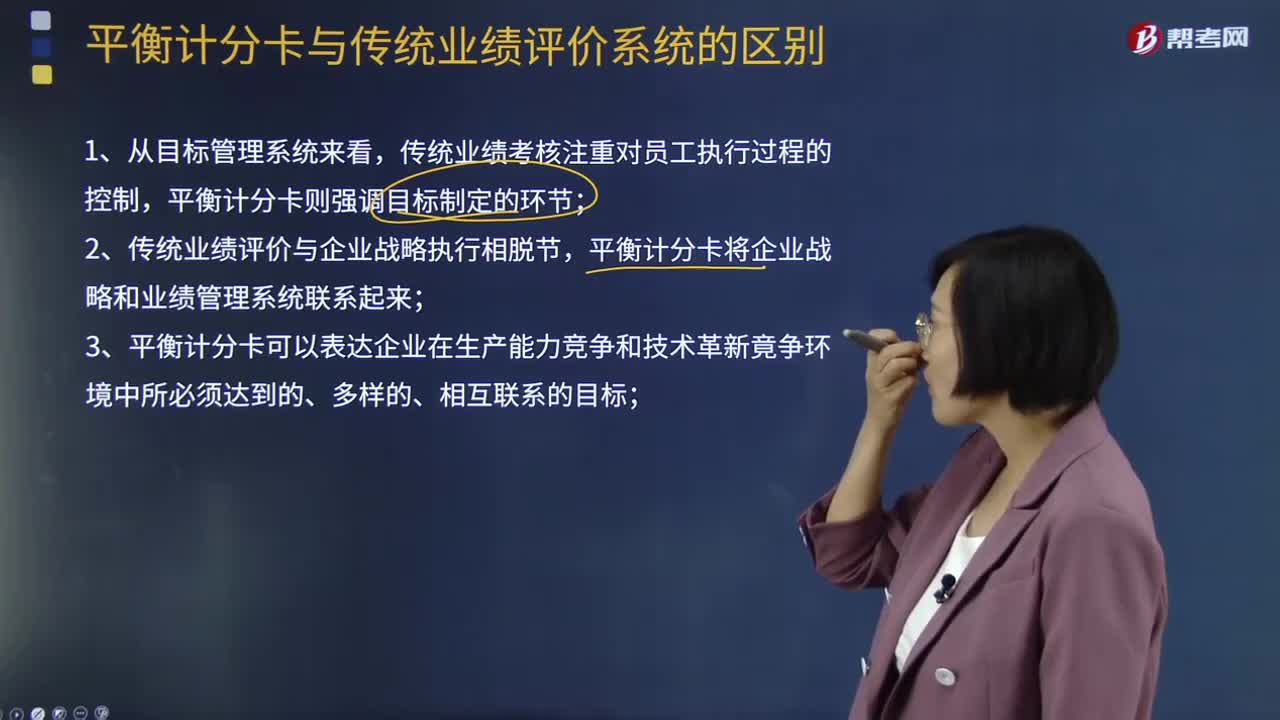

01:17平衡计分卡与传统业绩评价系统的区别是什么?:将战略目标逐层分解转化为具体的、相互平衡的绩效指标体系,并据此进行绩效管理的方法。平衡计分卡与传统业绩评价系统的区别:传统业绩考核注重对员工执行过程的控制,平衡计分卡则强调目标制定的环节;2、传统业绩评价与企业战略执行相脱节,平衡计分卡将企业战略和业绩管理系统联系起来;3、平衡计分卡可以表达企业在生产能力竞争和技术革新竟争环境中所必须达到的、多样的、相互联系的目标;

02:17

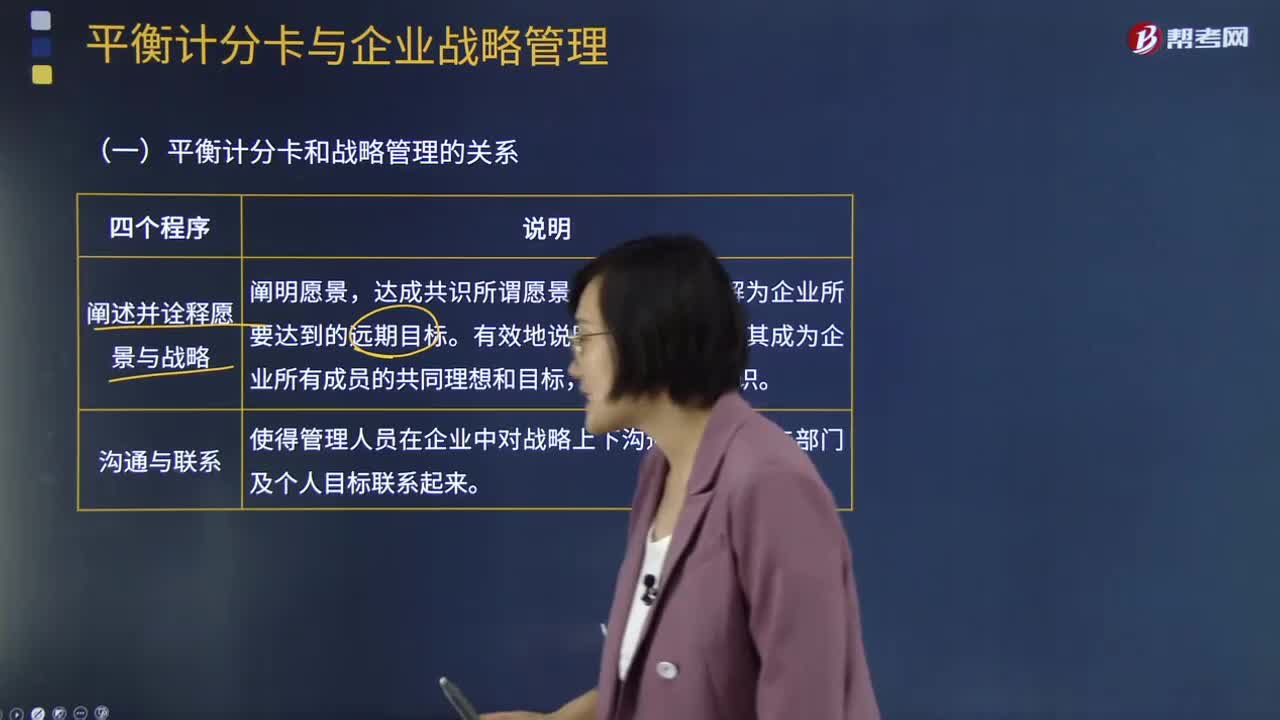

02:17平衡计分卡与企业战略管理是怎样的关系?:平衡计分卡与企业战略管理是怎样的关系?战略规划中所制定的目标是平衡计分卡考核的一个基准;平衡计分卡又是一个有效的战略执行系统,使得管理者能够把长期行为与短期行为联系在一起。可以简单理解为企业所要达到的远期目标,使得管理人员在企业中对战略上下沟通。它使企业能够实现业务计划和财务计划一体化,它使得企业以一个组织的形式获得战略型学习与改进的能力,最终结果是实现企业的战略。

01:58

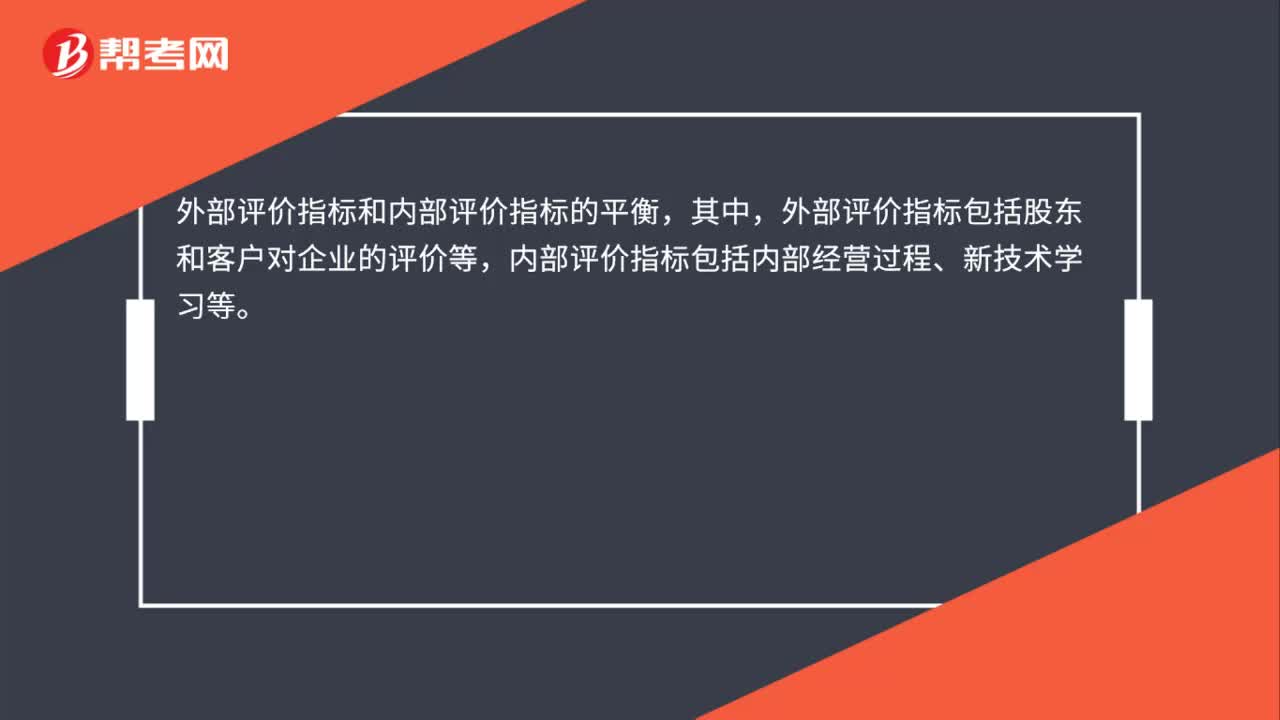

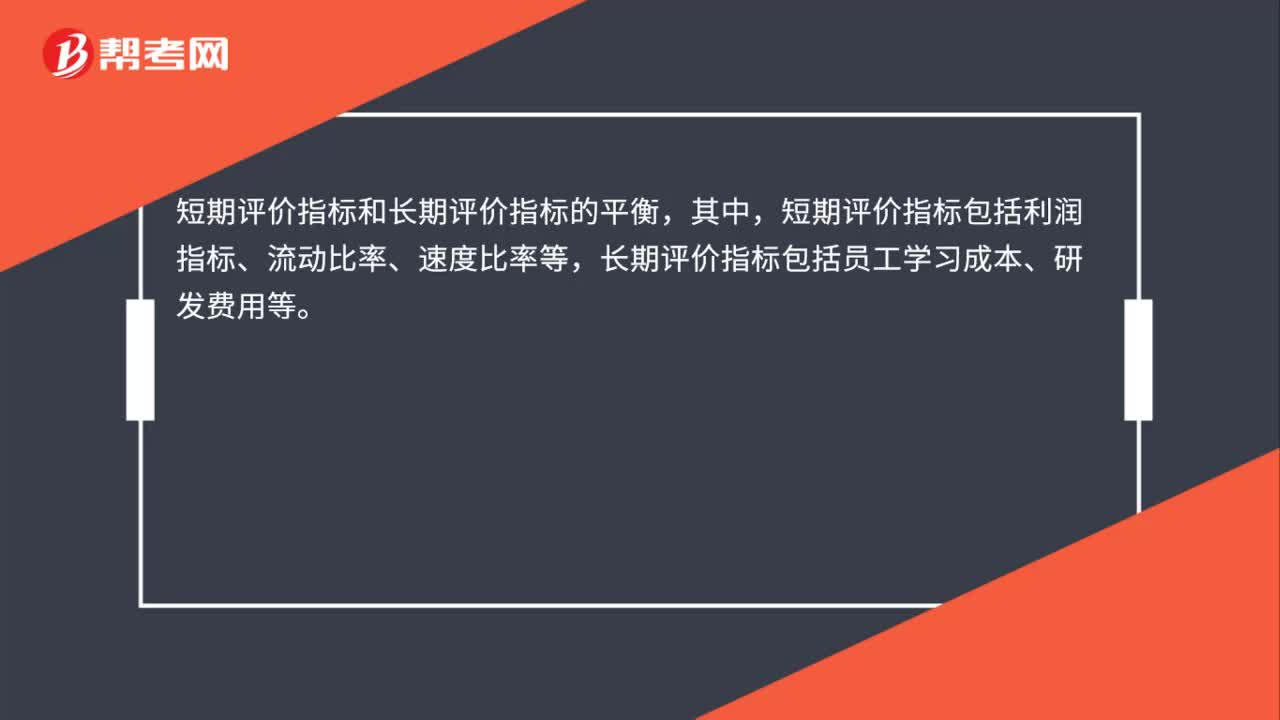

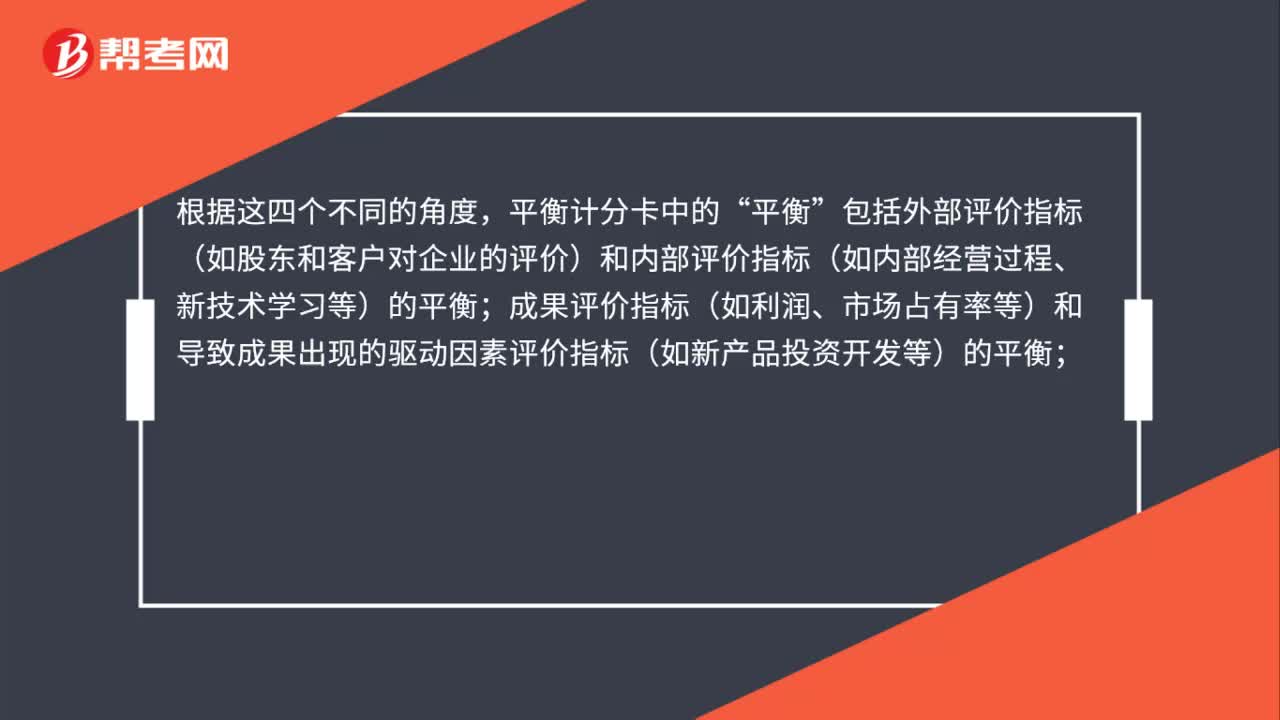

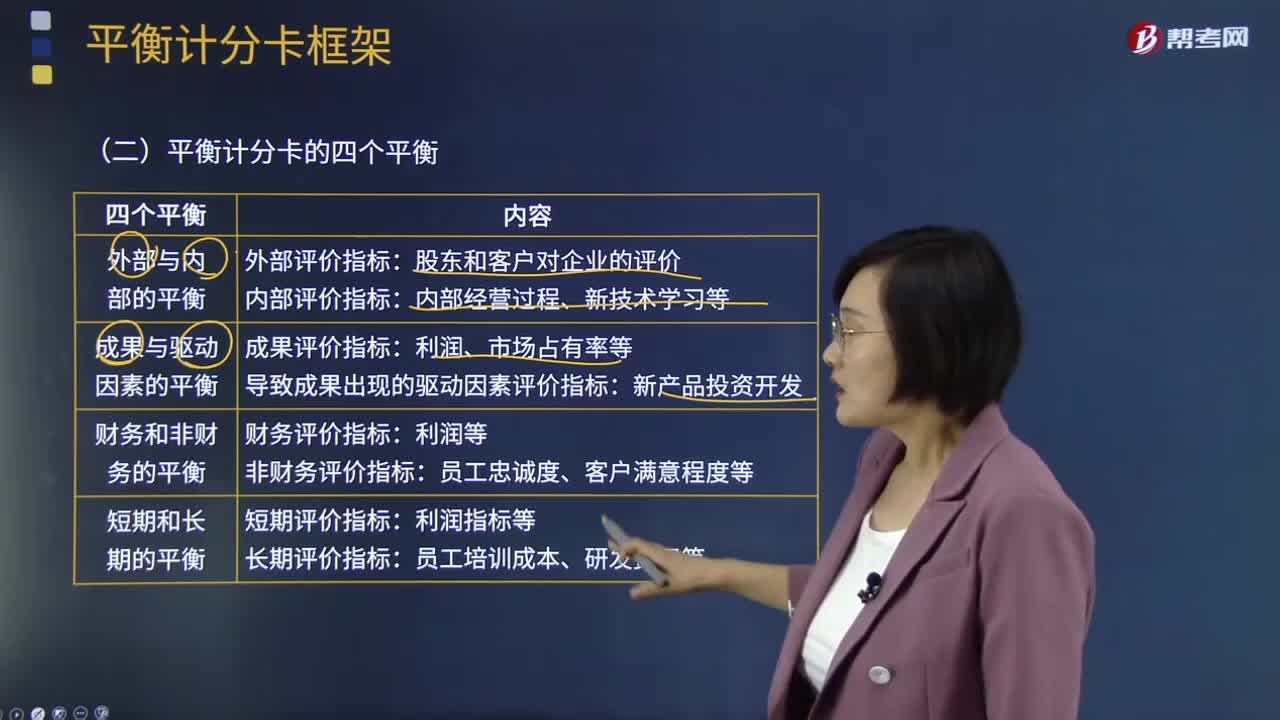

01:58平衡计分卡四个平衡分别是什么?:将战略目标逐层分解转化为具体的、相互平衡的绩效指标体系,内部评价指标。导致成果出现的驱动因素评价指标:财务评价指标。【2015年注册会计师考试真题】在使用平衡计分卡进行企业业绩评价时“A.财务评价指标与非财务评价指标的平衡;B.外部评价指标与内部评价指标的平衡。C.定期评价指标与非定期评价指标的平衡,D.成果评价指标与驱动因素评价指标的平衡。

02:23

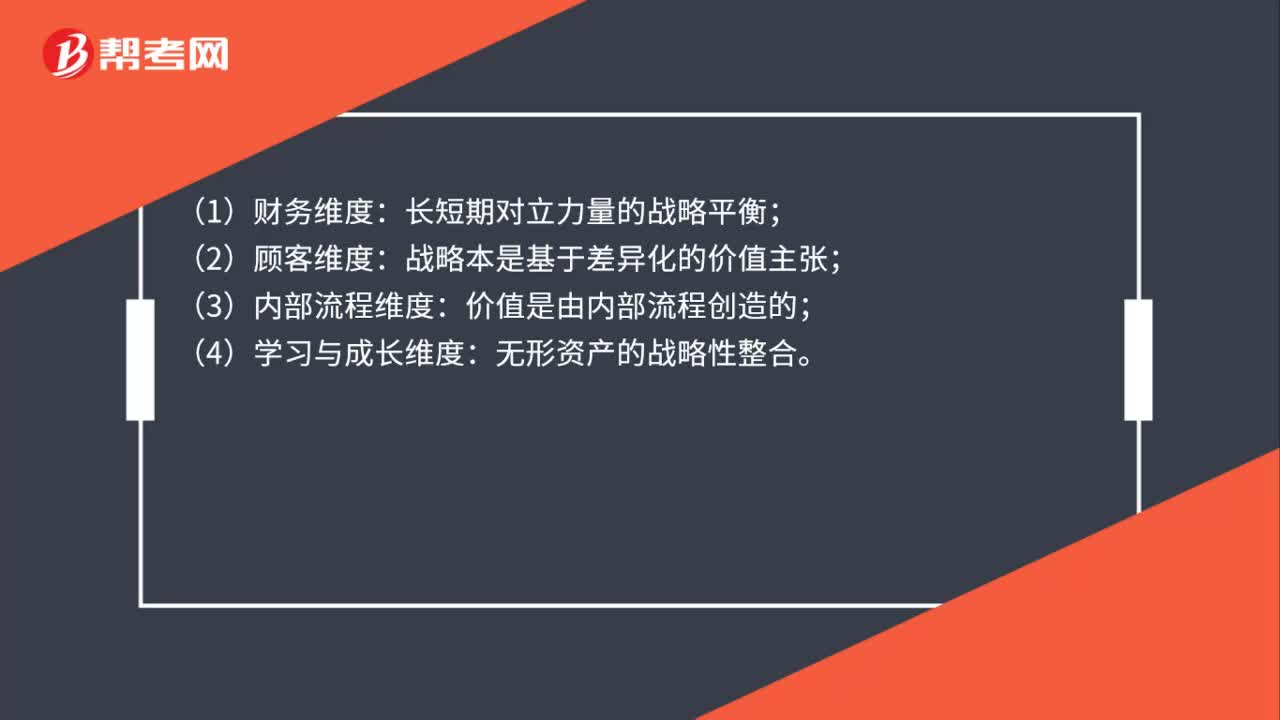

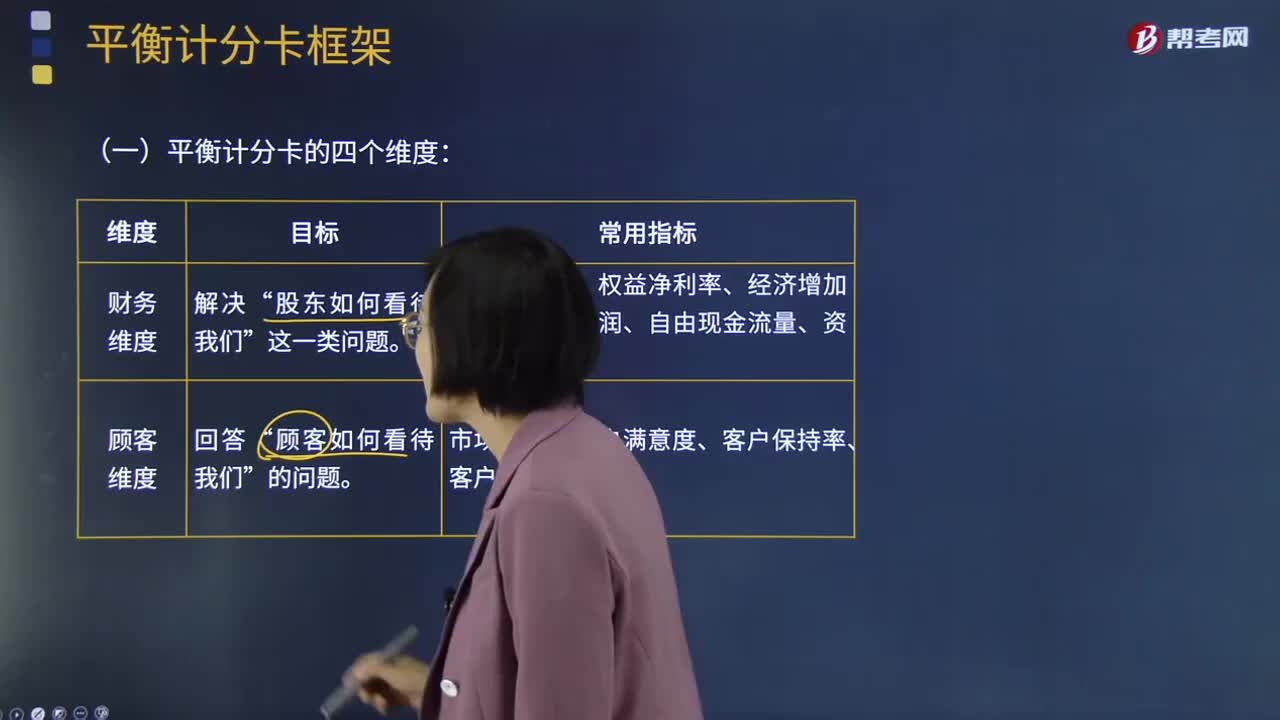

02:23平衡计分卡四个维度是什么?:平衡计分卡四个维度是什么?从财务、容户、内部业务流程、学习与成长四个维度,将战略目标逐层分解转化为具体的、相互平衡的绩效指标体系,并据此进行绩效管理的方法。(2)顾客维度”常用指标有市场份额、客户满意度、客户保持率、客户获利率等“(3)内部业务流程维度”常用指标有新产品开发周期、员工满意度、员工保持率、员工生产率、培训计划完成率等,【2017年注册会计师考试真题】甲公司用平衡计分卡进行业绩考评。

01:19

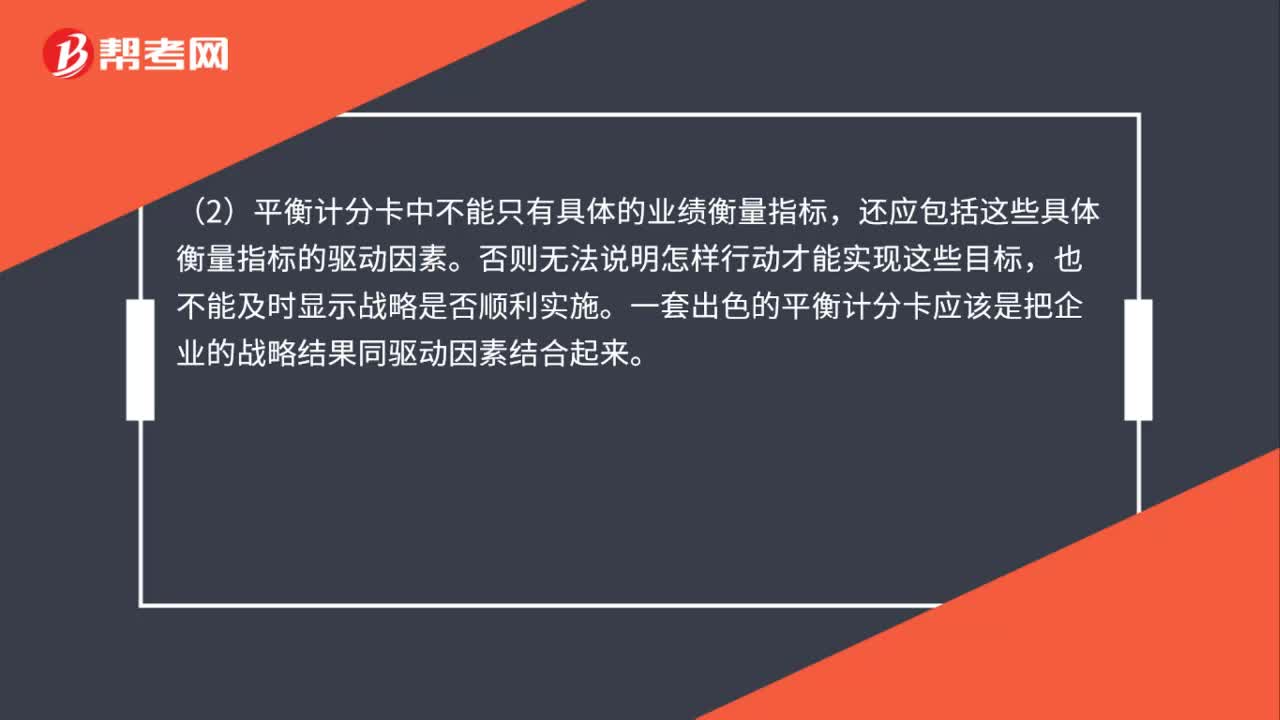

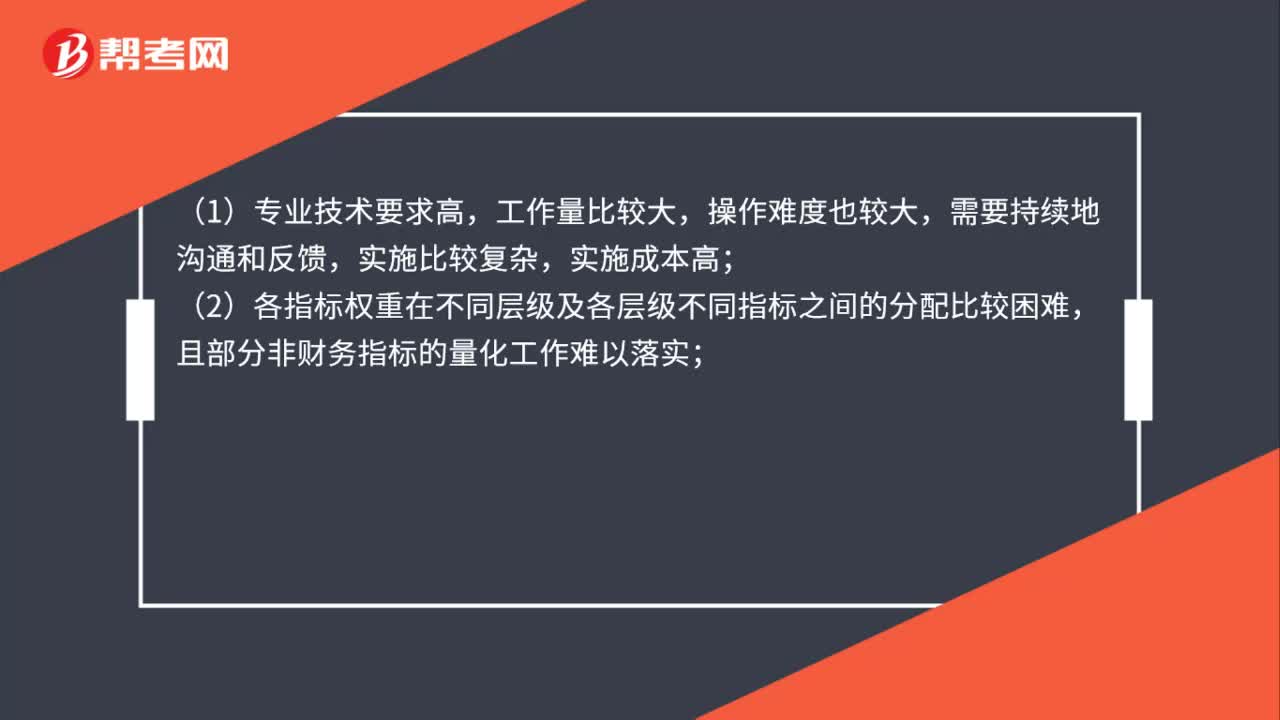

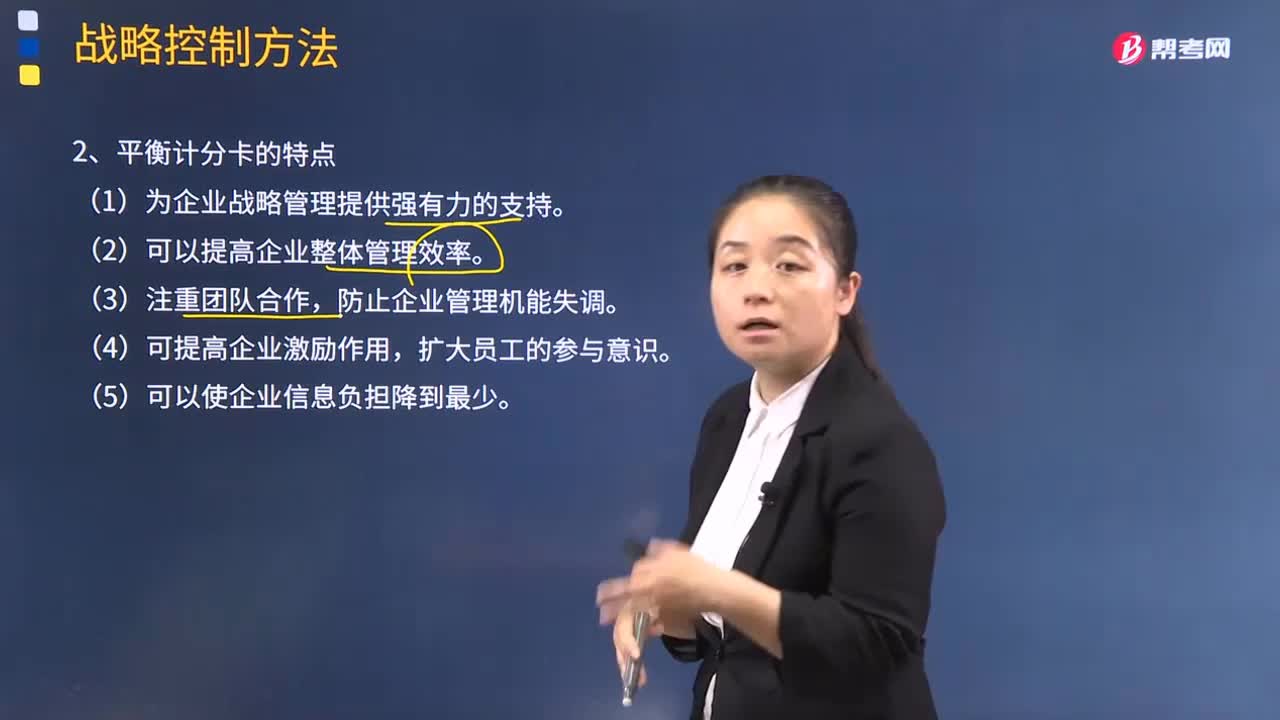

01:19平衡计分卡有什么特点?:平衡计分卡有什么特点?平衡计分卡,平衡计分卡是从财务、客户、内部运营、学习与成长四个角度,将组织的战略落实为可操作的衡量指标和目标值的一种新型绩效管理体系。1.平衡计分卡的特点:(1)为企业战略管理提供强有力的支持;(2)可以提高企业整体管理效率;防止企业管理机能失调;(4)可提高企业激励作用,(1)外部衡量和内部衡量的平衡;(2)期望的成果和产生这些成果的动因之间的平衡;

08:06

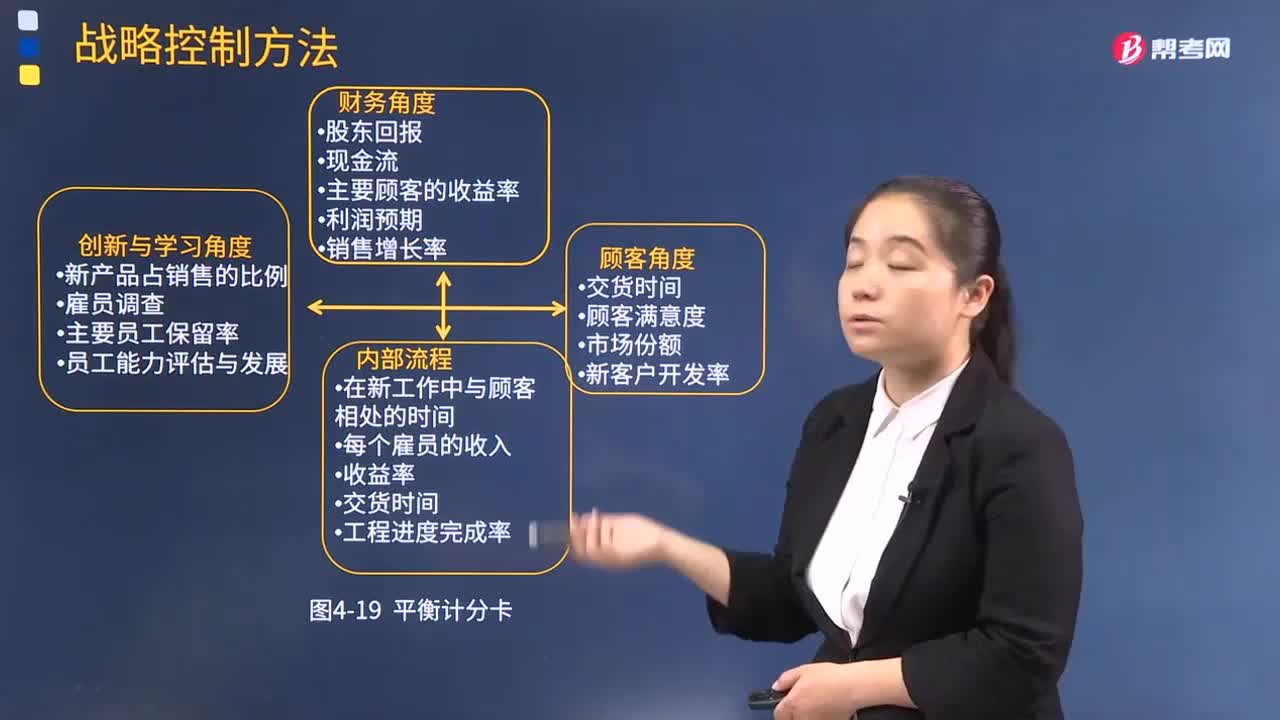

08:06平衡计分卡的基本概念是什么?:平衡计分卡平衡了短期与长期业绩、外部与内部的业绩、财务与非财务业绩以及不同利益相关者的角度,财务角度、顾客角度、内部流程角度、创新与学习角度。平衡计分卡不仅可以应用于以营利为目的的企业,这是因为平衡计分卡同样看重财务与非财务指标在企业实现其战略目标中的作用。财务角度主要关注股东对企业的看法。业务流程角度包括一些驱动目标,平衡计分卡最大的优点就是能够把创新与学习列为4个角度中的一个。

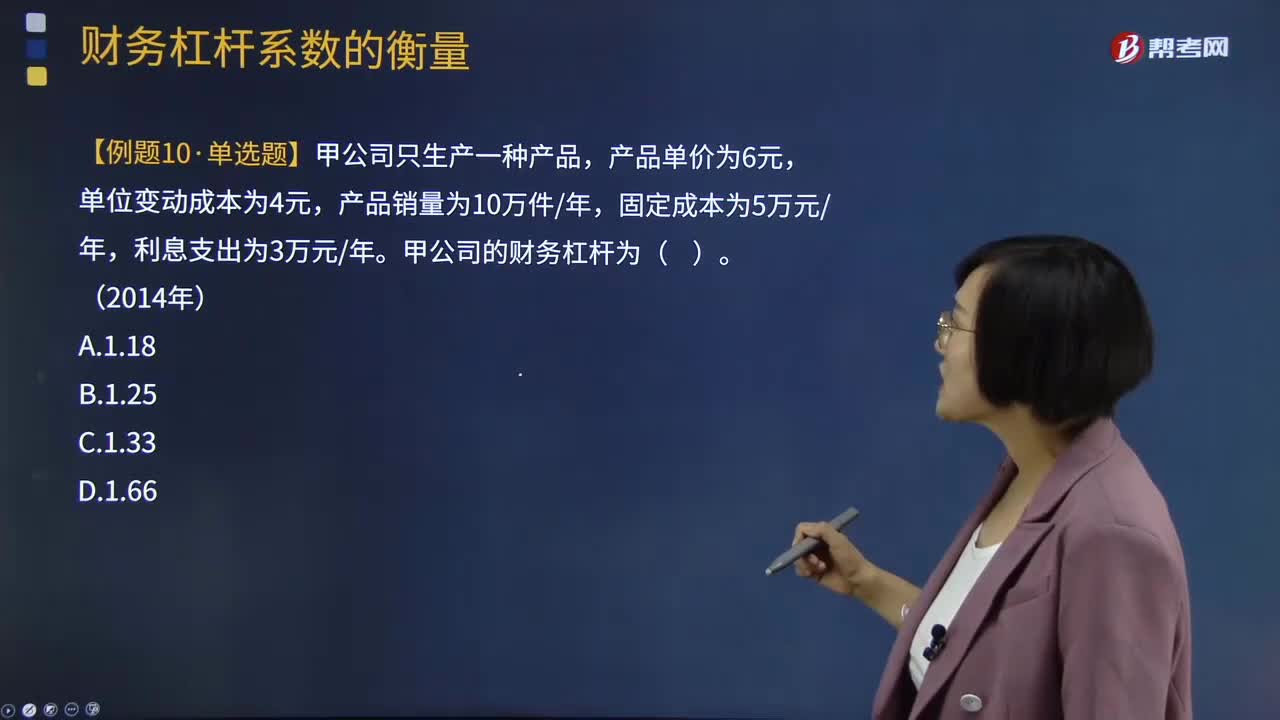

02:38

02:38财务杠杆系数衡量的相关结论有哪些?:财务杠杆系数衡量的相关结论有哪些?财务杠杆系数衡量的相关结论有(1)财务杠杆系数越大,表示财务杠杆作用越大,财务风险也就越大;(2)如果固定融资成本债务利息和优先股股利等于0,则财务杠杆系数为1,即不存在财务杠杆效应。财务风险是由于企业运用了债务筹资方式而产生的丧失偿付能力的风险,即反映财务风险的大小。主要包括市场风险、生产运行风险、法律风险、财务风险、技术风险等。财务风险:

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日