下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:44

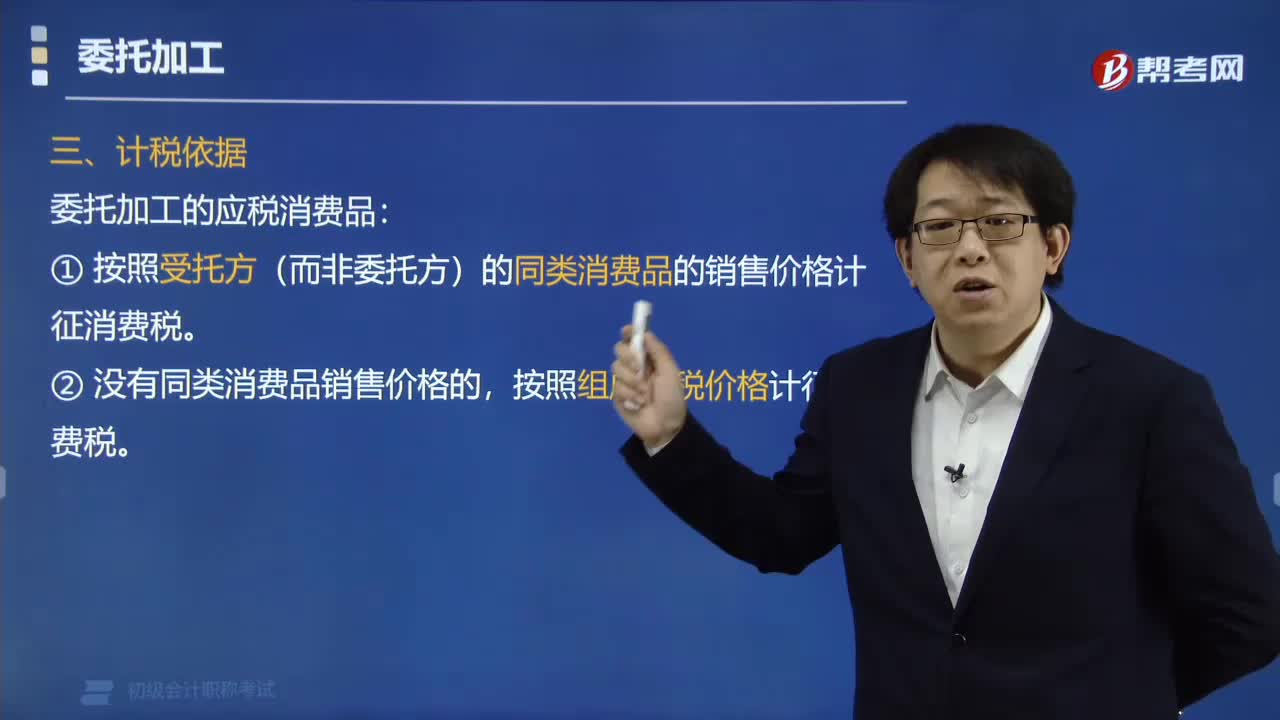

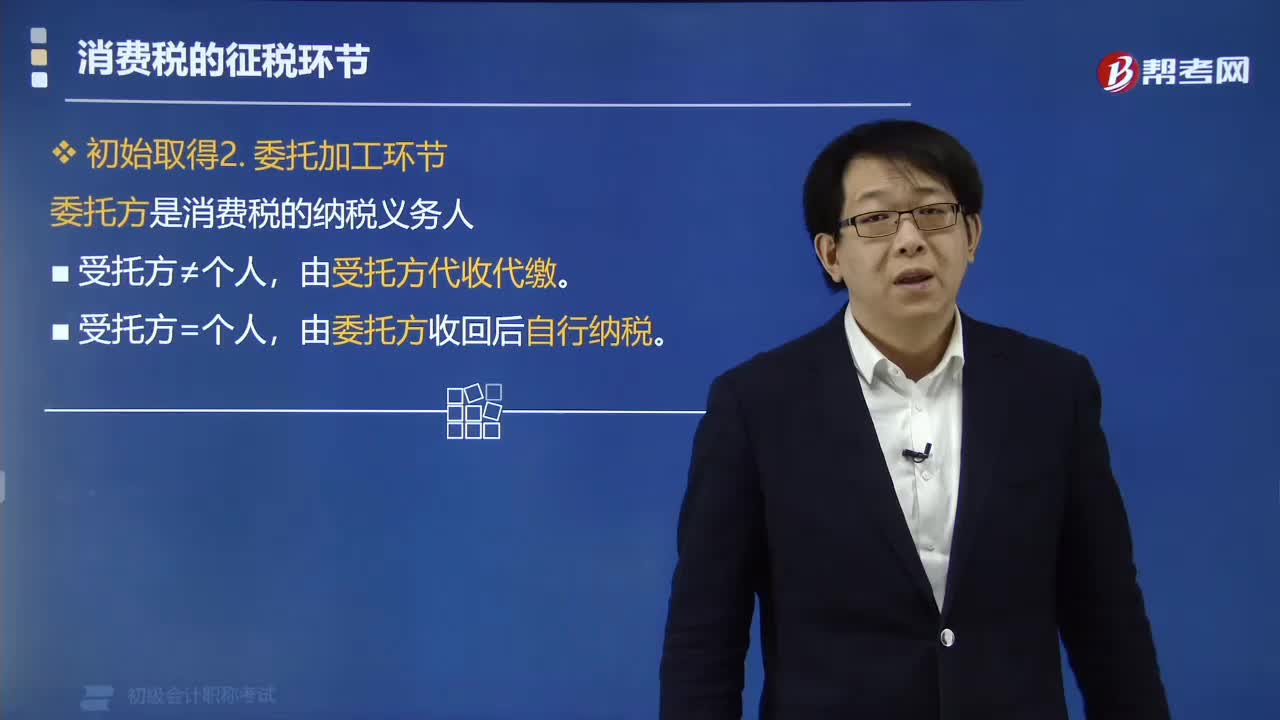

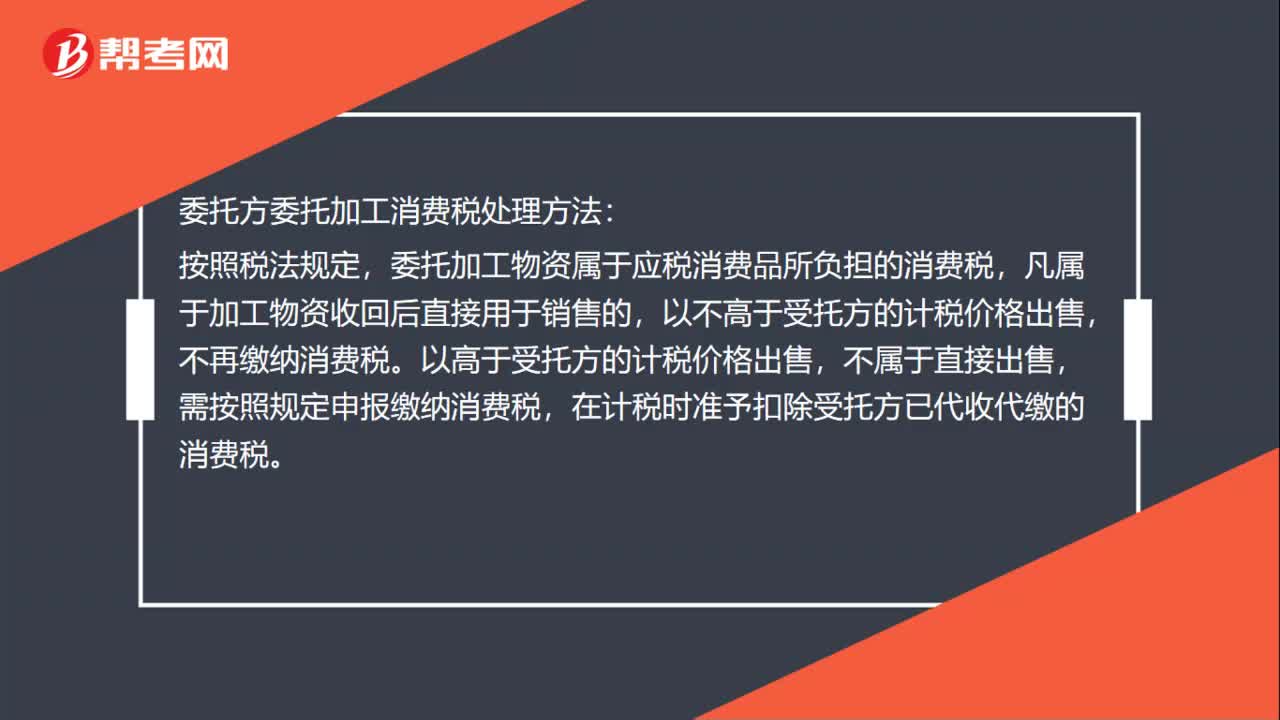

00:44委托方委托加工消费税处理方法是什么?:委托方委托加工消费税处理方法:按照税法规定,委托加工物资属于应税消费品所负担的消费税,凡属于加工物资收回后直接用于销售的,不再缴纳消费税。以高于受托方的计税价格出售,不属于直接出售,需按照规定申报缴纳消费税,在计税时准予扣除受托方已代收代缴的消费税。

00:24

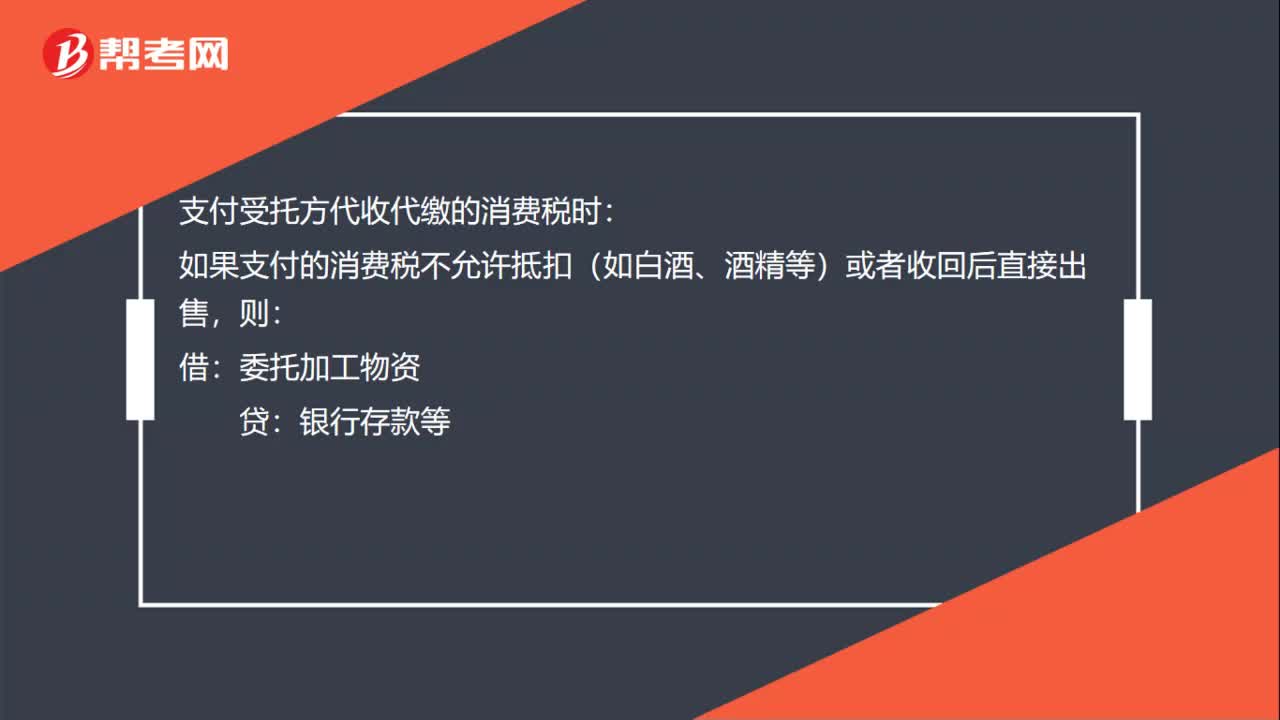

00:24支付受托方代收代缴不允许抵扣的消费税时的账务如何处理?:支付受托方代收代缴不允许抵扣的消费税时的账务如何处理?支付受托方代收代缴的消费税时:如果支付的消费税不允许抵扣(如白酒、酒精等)或者收回后直接出售,借:委托加工物资:贷银行存款等

01:21

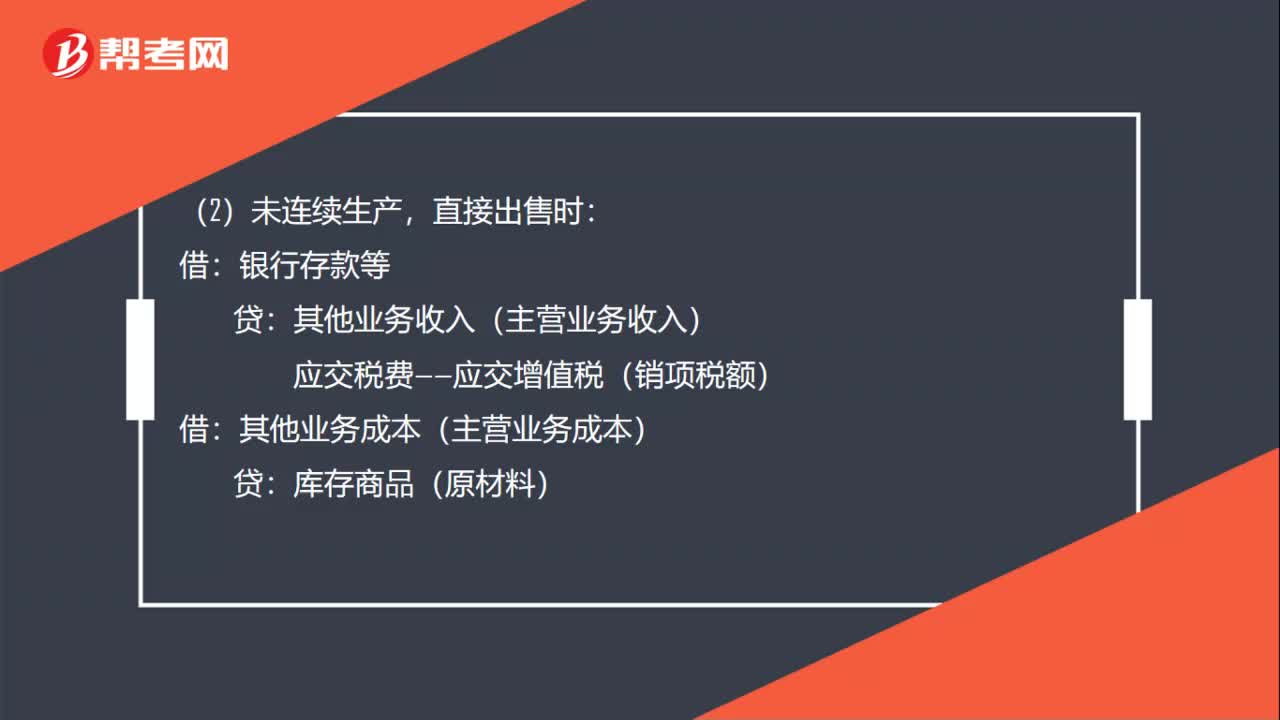

01:21委托加工代收代缴消费税允许抵扣的账务如何处理?:委托加工代收代缴消费税允许抵扣的账务如何处理?如果支付的消费税允许抵扣(如烟丝、化妆品等),应交税费——应交消费税:(1)收回入库时:直接出售时:其他业务收入(主营业务收入):应交税费——应交增值税(销项税额):其他业务成本(主营业务成本):库存商品(原材料):收回入库时:委托加工物资:连续生产时原材料产品入库时库存商品生产成本等销售产品时银行存款主营业务收入应交税费——应交增值税(销项税额)

00:36

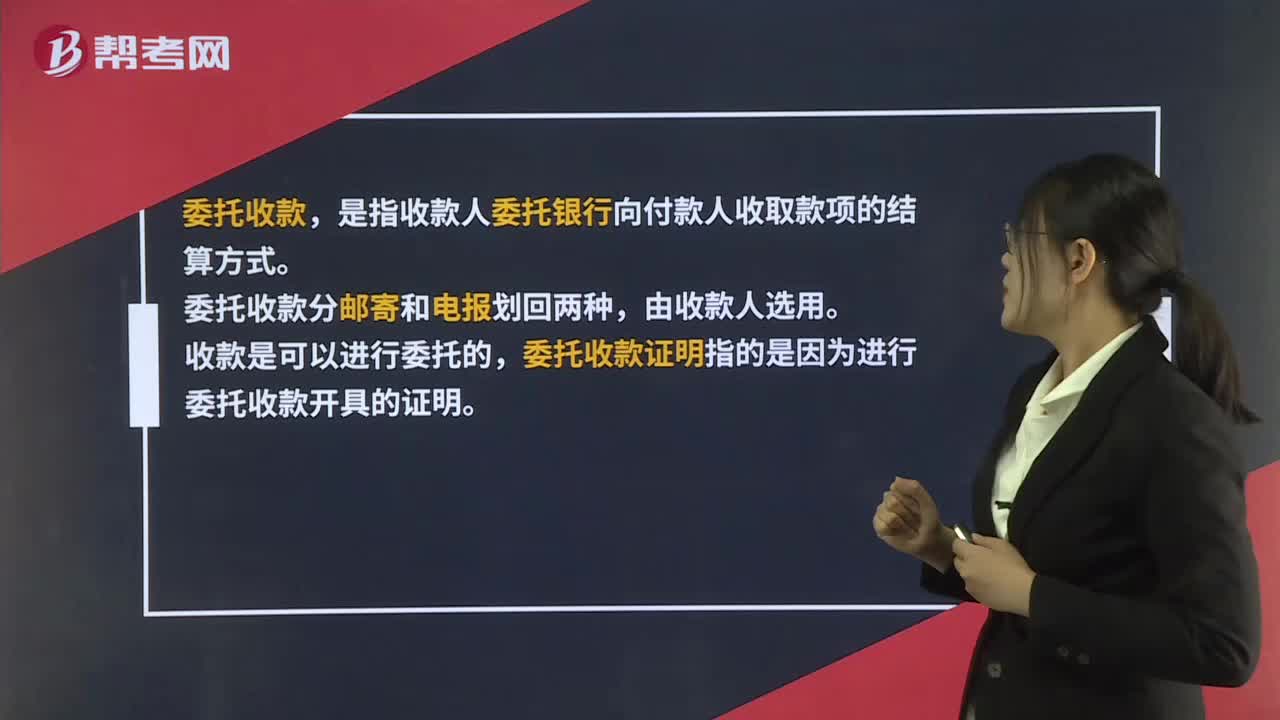

00:36委托收款证明是什么?:委托收款证明是什么?委托收款,是指收款人委托银行向付款人收取款项的结算方式。委托收款分邮寄和电报划回两种,由收款人选用。收款是可以进行委托的,委托收款证明指的是因为进行委托收款开具的证明。

00:36

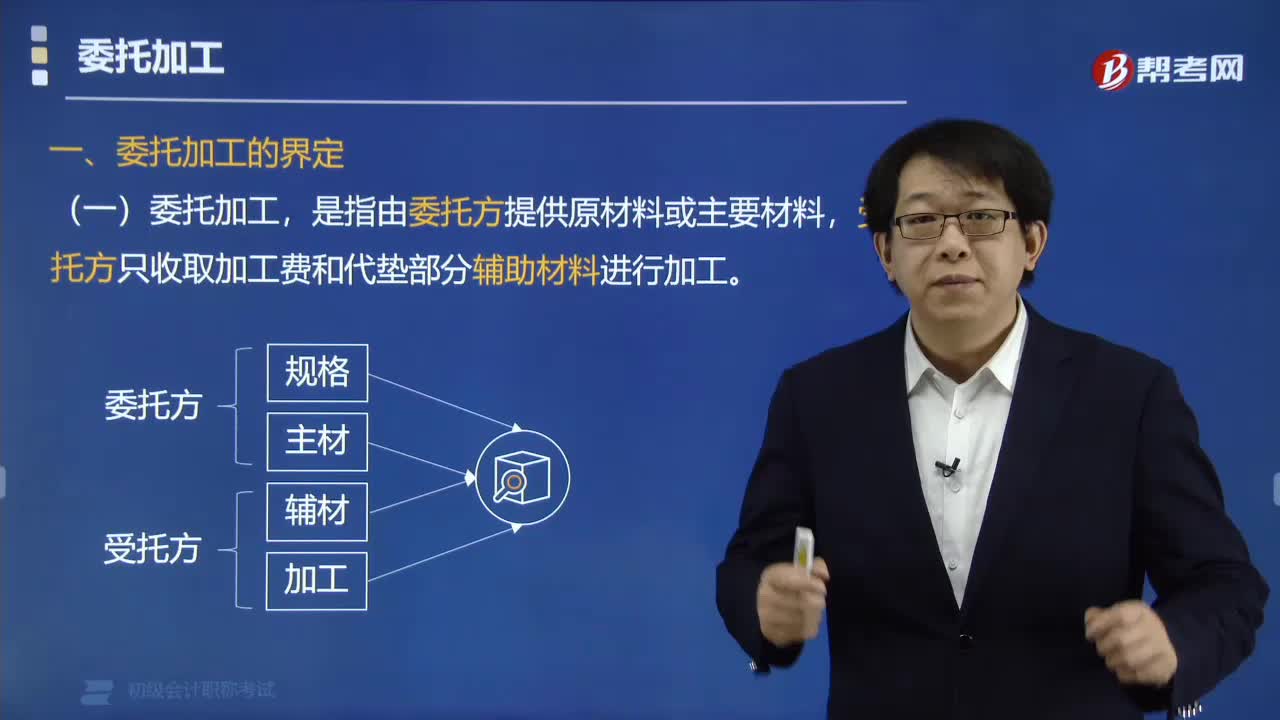

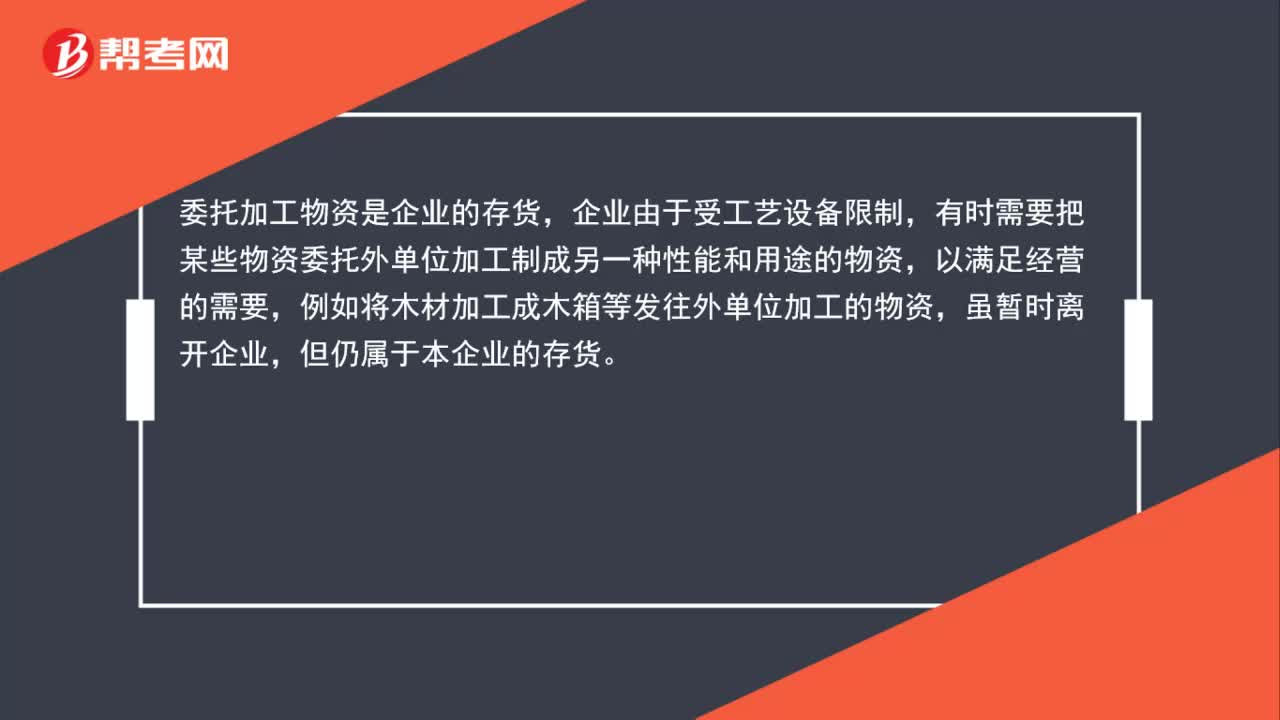

00:36为什么发出的委托加工物资是企业的存货?:为什么发出的委托加工物资是企业的存货?委托加工物资是指企业委托外单位加工成新的材料或包装物、低值易耗品等物资。外单位只是收取加工费,代为加工,而商品的所有权,还是本企业的,所以应作为企业的存货核算。

00:29

00:29什么是委托收款?:什么是委托收款?委托收款是收款人委托银行向付款人收取款项的结算方式。单位和个人凭已经承兑的商业汇票、债券、存单等付款人债务证明办理款项的结算,均可以使用委托收款结算方式;在同城、异地均可使用。

00:31

00:31委托加工物资的增值税计入成本吗?:委托加工物资的增值税计入成本吗?委托人是一般纳税人,收到了增值税专用发票,委托加工物资时发生的增值税,与正常购进货物一样,可以抵扣,不计入其成本。委托人没有收到增值税专用发票或者说委托人是小规模纳税人,增值税不需要计入成本中。

00:53

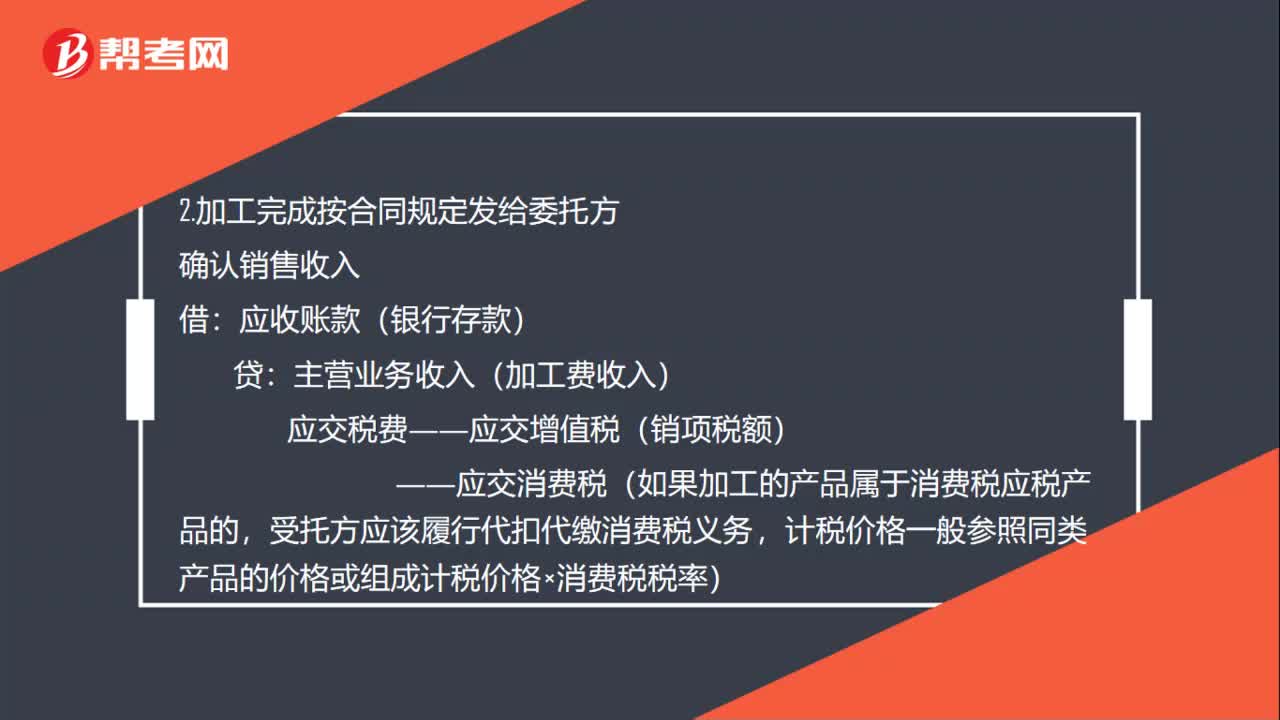

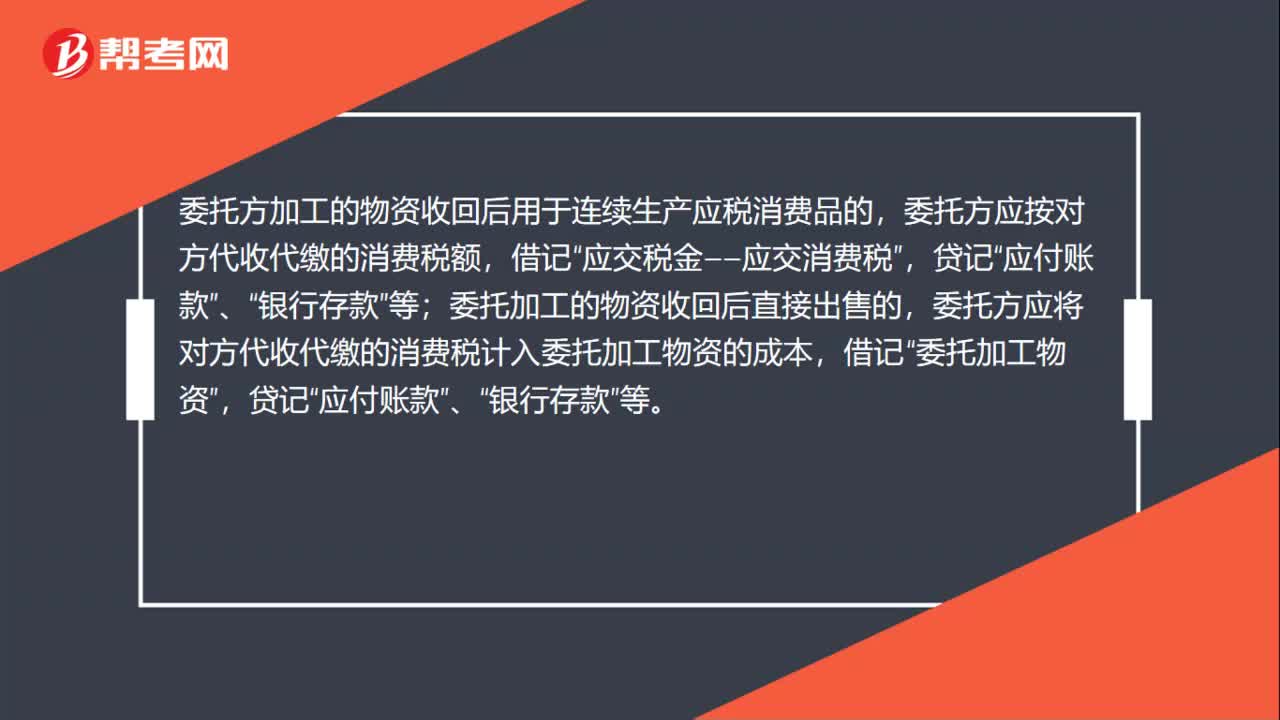

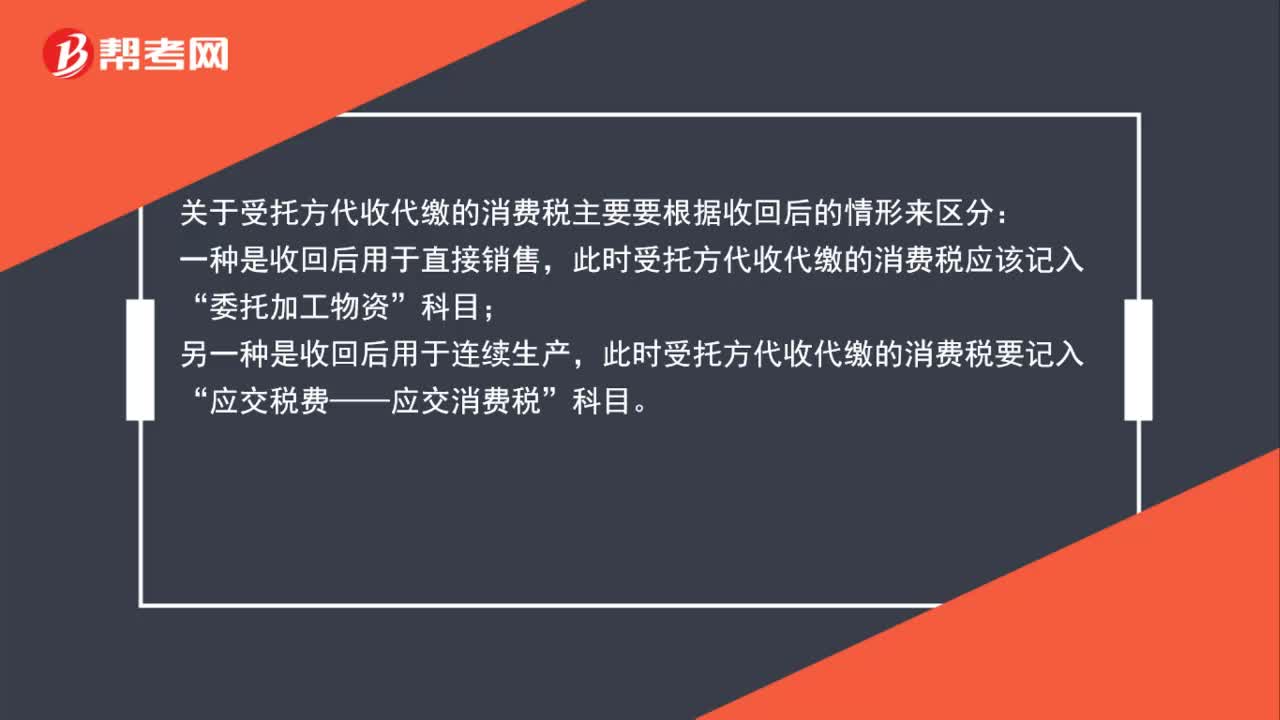

00:53为什么要区分委托加工物资收回后直接出售还是继续加工?:为什么要区分委托加工物资收回后直接出售还是继续加工?收回后直接销售还是继续加工,对消费税的处理是不同的,要考虑两种不同情况,不是默认为是直接出售的。1.企业委托加工物资如果收回后直接用于出售,那么受托方代收代缴的消费税要计入委托加工物资的成本。2.如果收回后用于继续生产应税消费品,那么受托方代收代缴的消费税要记入“应交税费——应交消费税”科目的借方,不计入委托加工物资的成本。

00:40

00:40关于委托方收回委托加工物资后消费税的账务处理?:关于委托方收回委托加工物资后消费税的账务处理?收回后用于直接出售的,受托方代收代缴的消费税直接计入委托加工。物资成本:委托加工物资:贷,如果收回后用于连续生产应税消费品”受托方代收代缴的消费税记入。科目:借应交税费——应交消费税贷银行存款

02:12

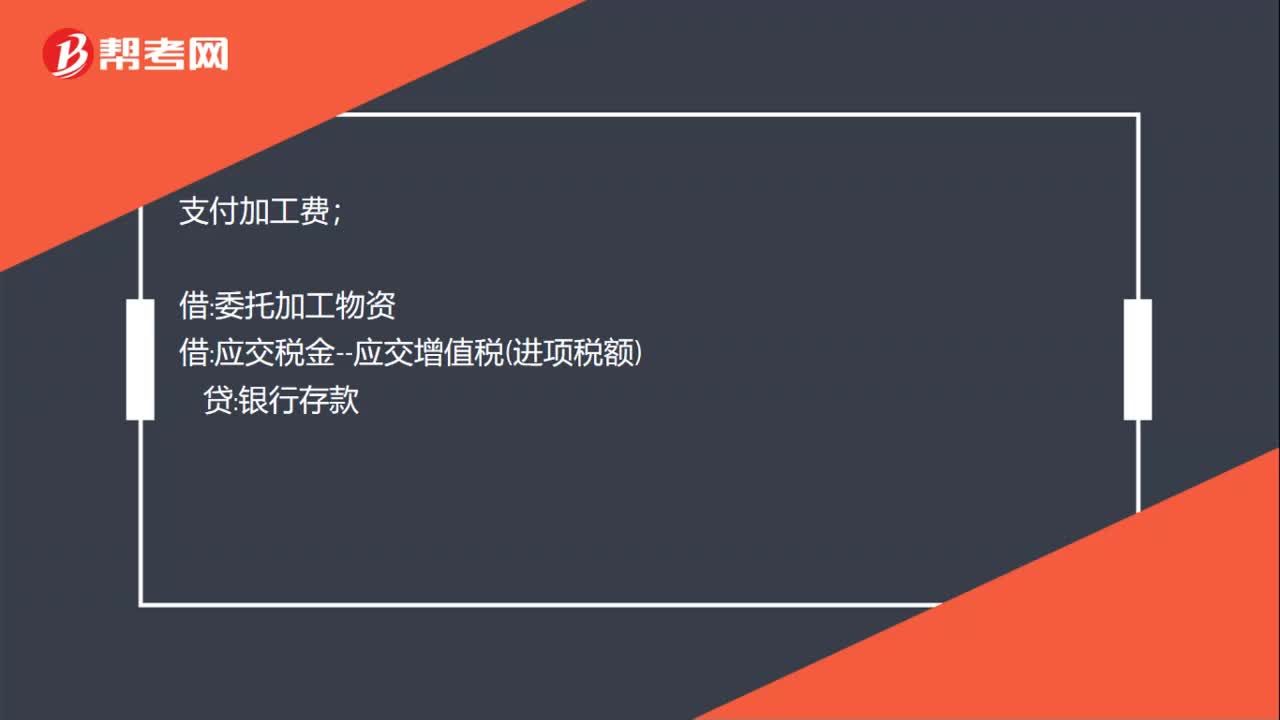

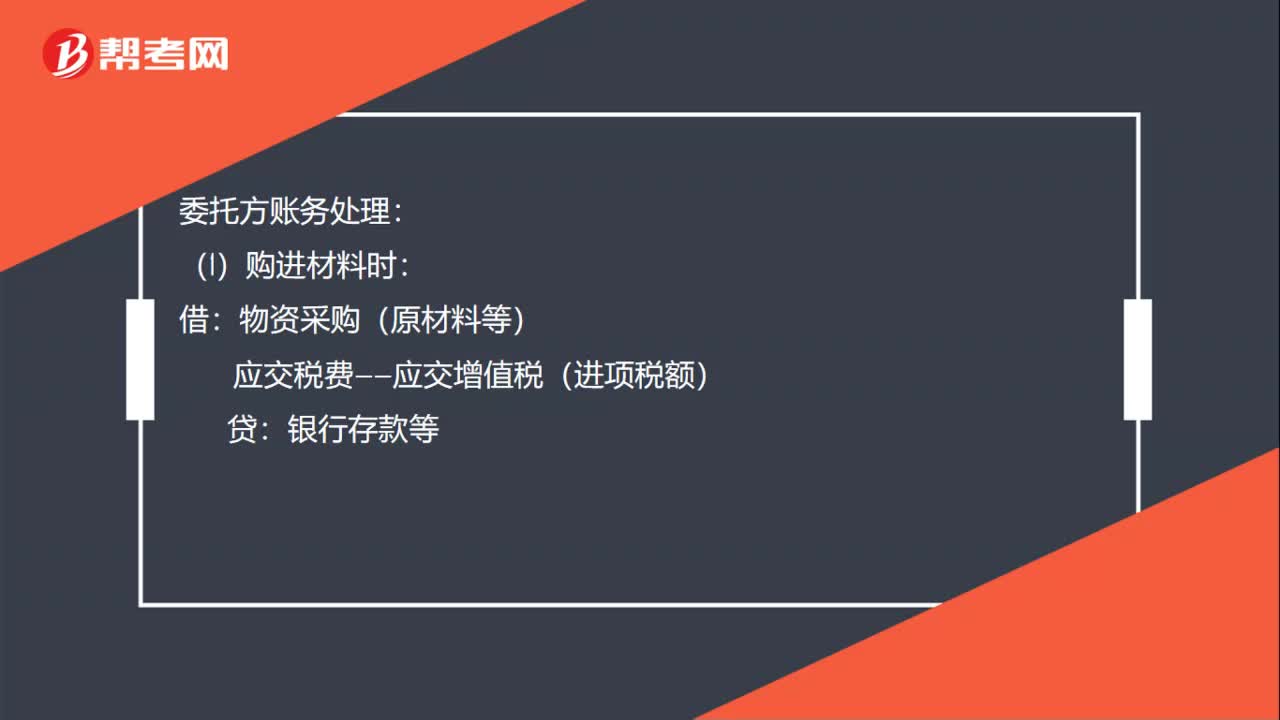

02:12委托加工物资的账务如何处理?:委托加工物资的账务如何处理?(1)发给外单位加工的物资,材料成本差异(或借方),(2)支付加工费用、应负担的运杂费等,应交税费——应交增值税(进项税额):委托加工物资:银行存款等:(3)需要交纳消费税的委托加工物资收回后直接用于销售的应将受托方代收代缴的消费税计入委托加工物资成本银行存款等(5)收到加工完成验收入库的物资和剩余物资按实际成本借原材料库存商品等贷委托加工物资

00:28

00:28收回后继续加工的,受托方代收代缴的消费品怎么处理?:收回后继续加工的,受托方代收代缴的消费品怎么处理?收回后继续用于加工的,委托加工环节的消费税应记入“应交税费——应交消费税”的借方。

13:50

13:50委托加工物资的账务处理视频讲解:为了反映和监督委托加工物资增减变动及其结存情况,企业应当设置“委托加工物资”科目

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日