下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

06:35

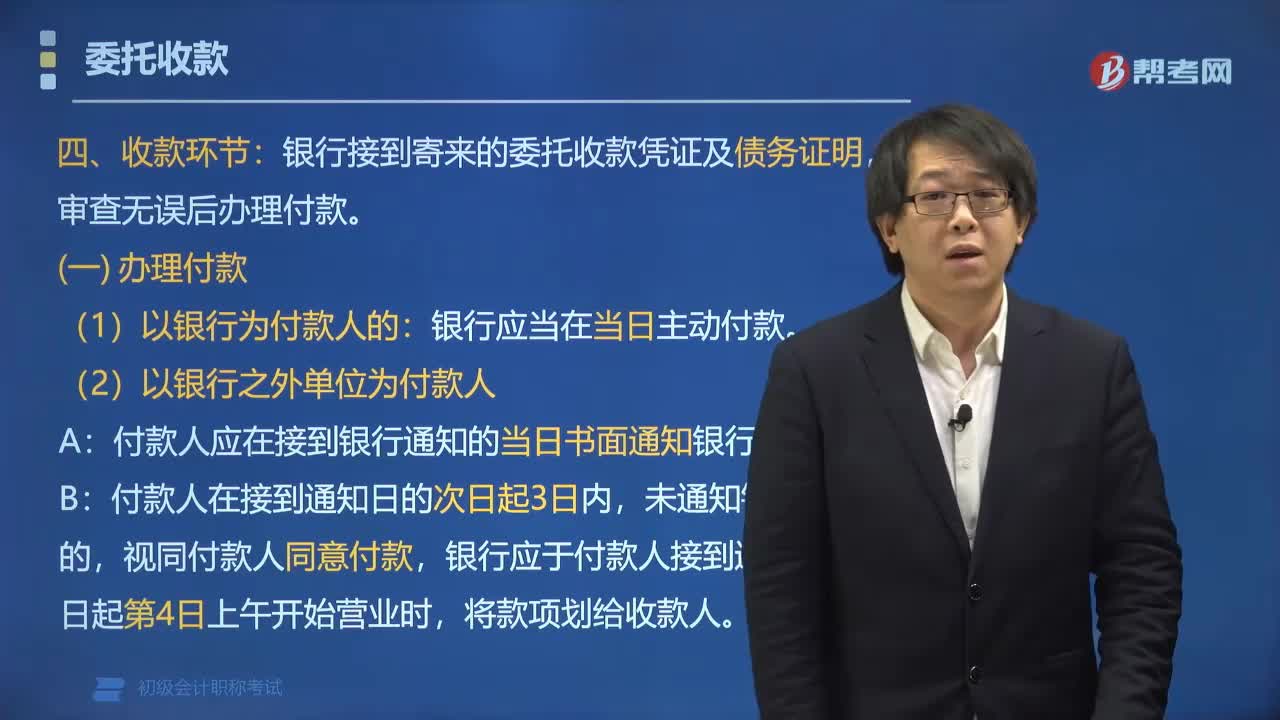

06:35委托收款程序中收款环节包括哪些内容?:委托收款程序中收款环节包括办理付款、拒绝付款、余额不足的处理。银行接到寄来的委托收款凭证及债务证明,①付款人应于接到银行通知的当日书面通知银行付款,付款人(包括银行和单位)审查有关债务证明后,银行应通过被委托银行向收款人发出《未付款项通知书》。应通知付款人交足存款;C.单位凭已承兑的商业汇票办理款项结算,应通过被委托银行向收款人发出《未付款项通知书》,不需要通知付款人交足存款。

02:17

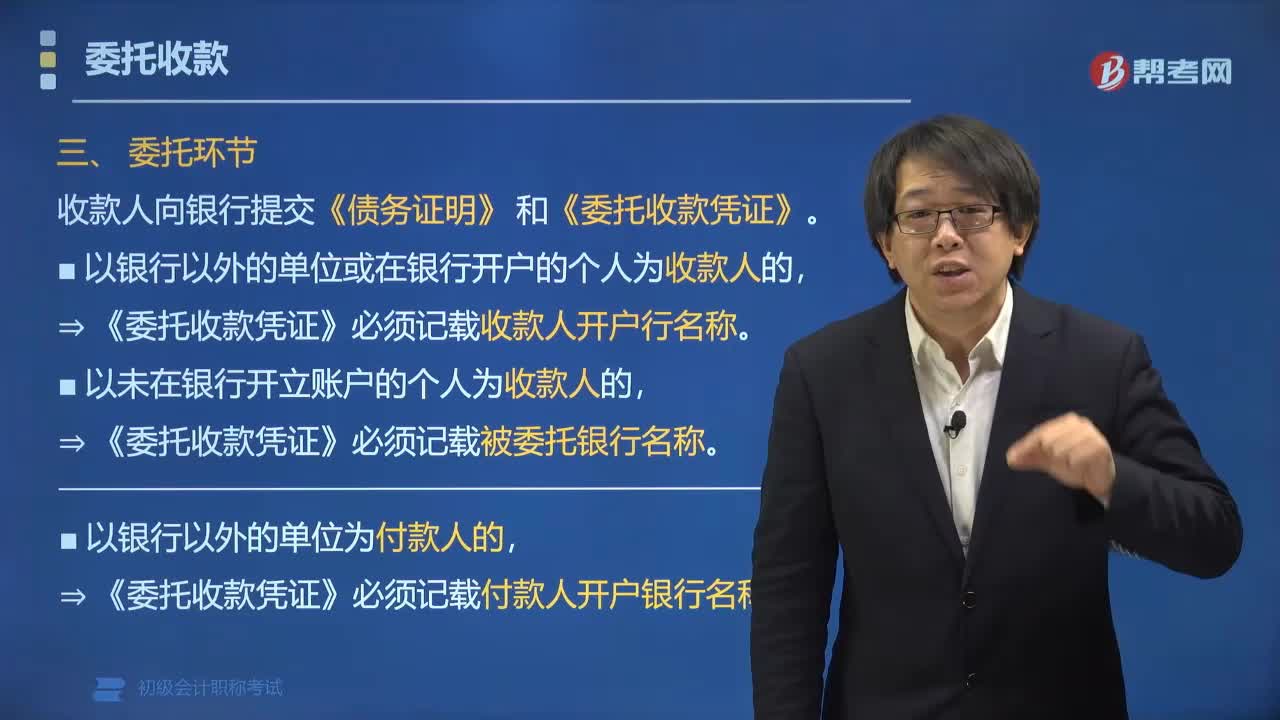

02:17办理委托收款程序中委托环节需要提交哪些资料?:办理委托收款程序中委托环节需要提交哪些资料?收款人要向银行提交《债务证明》和《委托收款凭证》。(1)以银行以外的单位或在银行开户的个人为收款人的,⇒《委托收款凭证》必须记载收款人开户行名称。(2)以未在银行开立账户的个人为收款人的,⇒《委托收款凭证》必须记载被委托银行名称。B.委托收款以银行以外的单位为付款人的,委托收款凭证必须记载付款人开户银行名称。

17:08

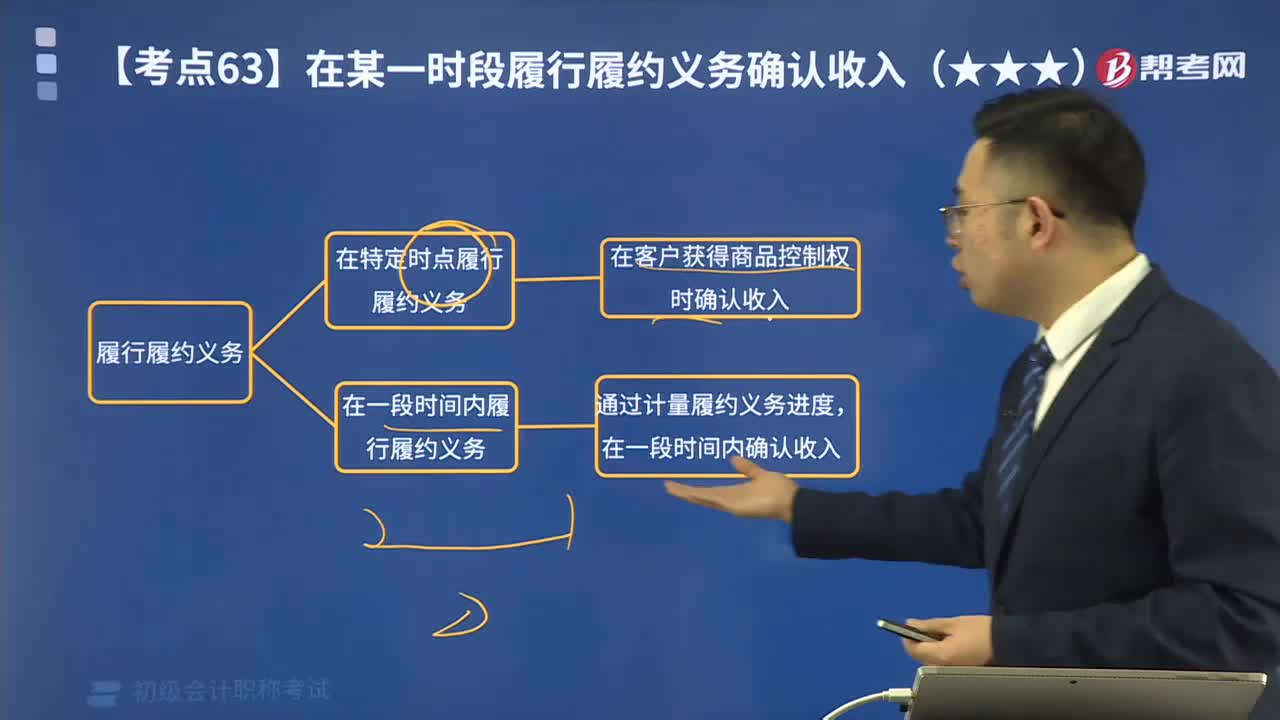

17:08快速记忆如何在某一时段履行履约义务确认收入?:如何在某一时段履行履约义务确认收入?企业应当在该段时间内按照履约进度确认收入,乙公司按完工进度支付价款及相应的增值税款。甲公司为完成该合同累计发生劳务成本100000元(假定均为装修人员薪酬),(2)2x19年12月31日确认劳务收入并结转劳务成本:乙公司按完工进度支付价款同时支付对应的增值税款:为完成该合同发生劳务成本180000元(假定均为装修人员薪酬):

00:40

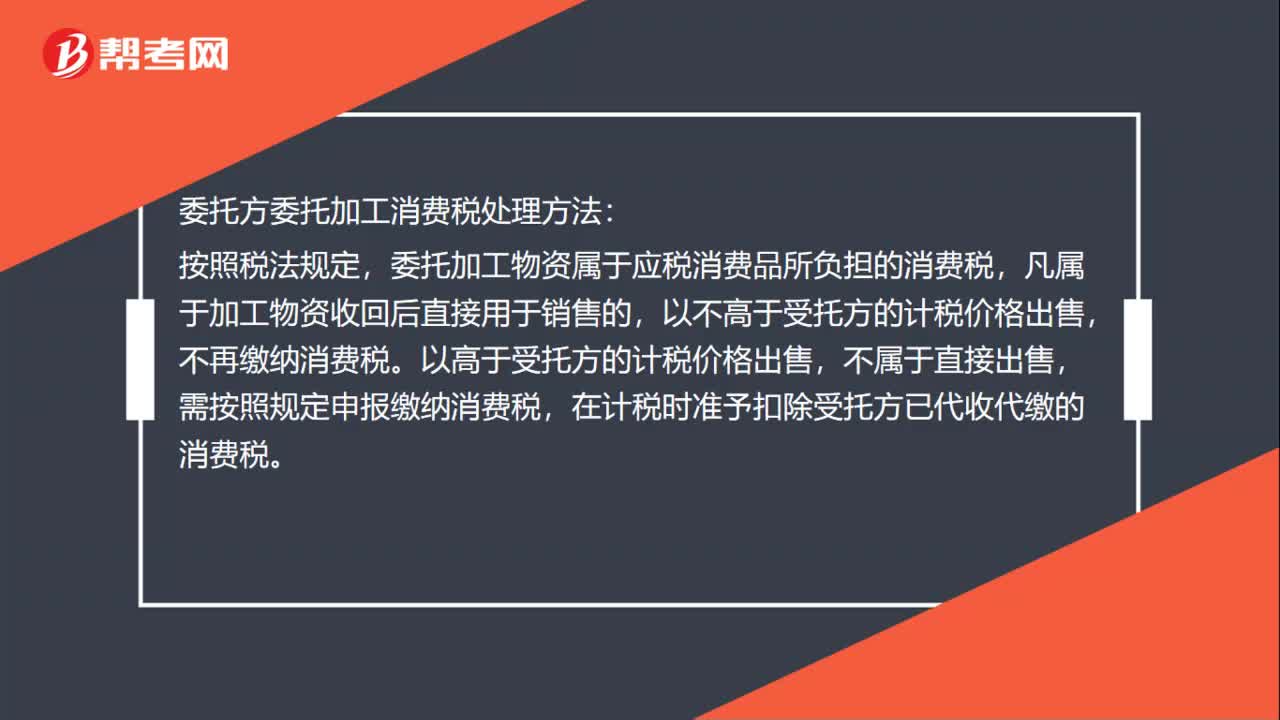

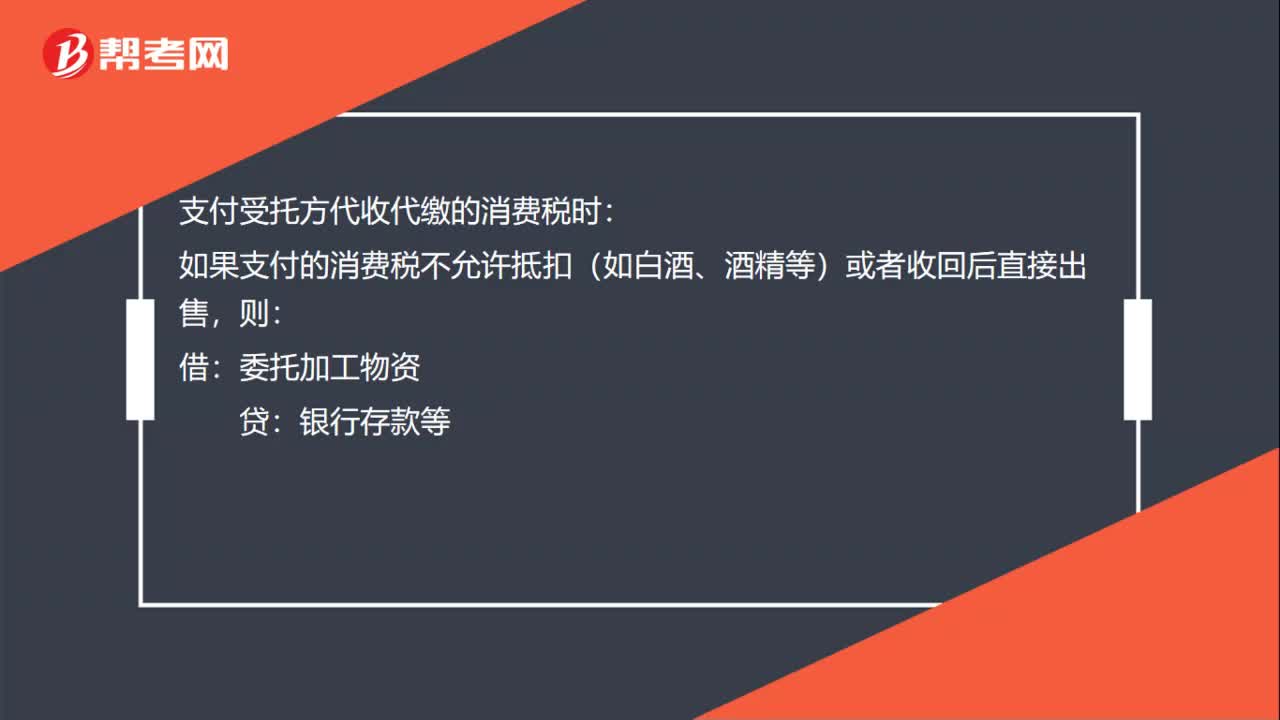

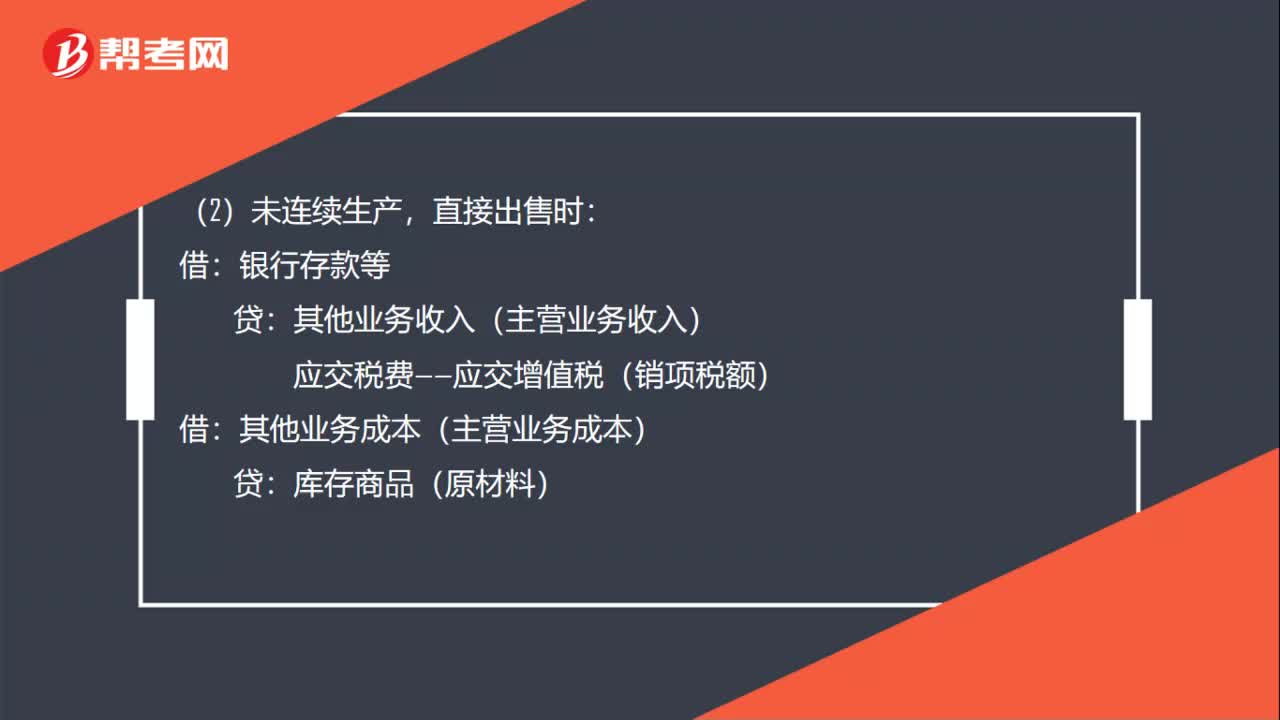

00:40关于委托方收回委托加工物资后消费税的账务处理?:关于委托方收回委托加工物资后消费税的账务处理?收回后用于直接出售的,受托方代收代缴的消费税直接计入委托加工。物资成本:委托加工物资:贷,如果收回后用于连续生产应税消费品”受托方代收代缴的消费税记入。科目:借应交税费——应交消费税贷银行存款

13:45

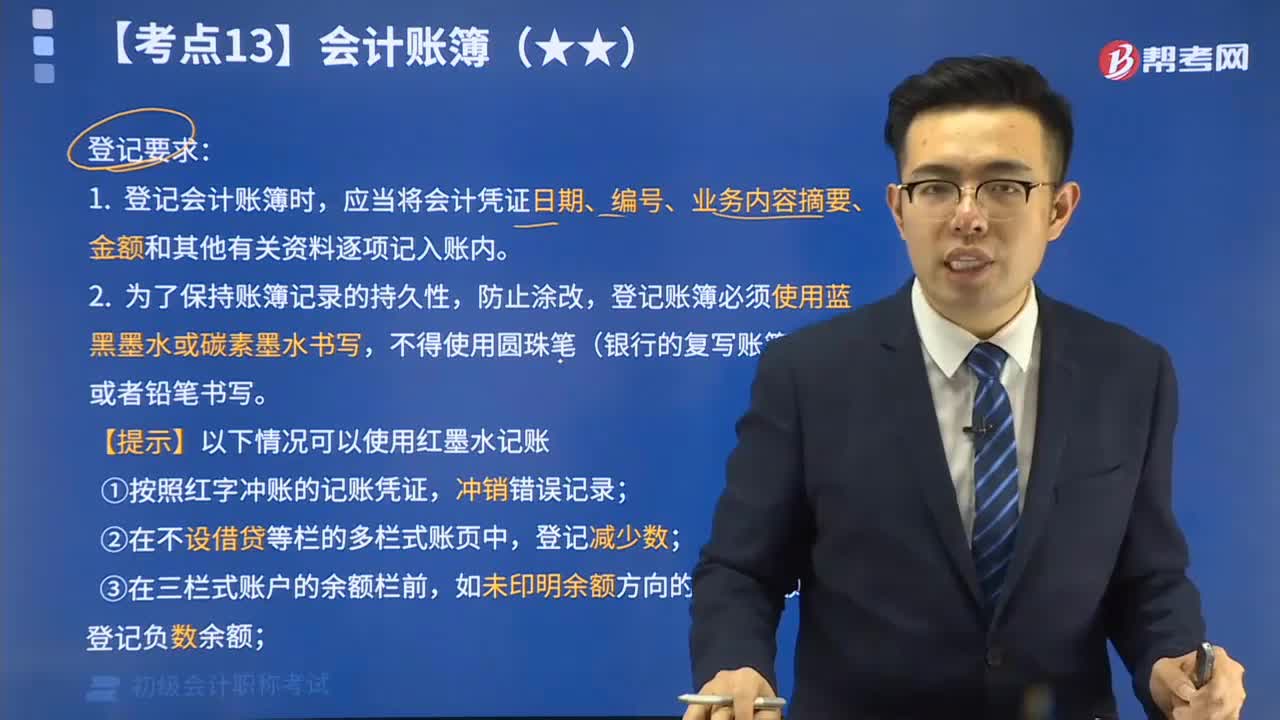

13:45会计账簿有哪些登记要求?:为了保证账簿记录的准确、整洁,应当根据审核无误的会计凭证登记会计账簿。而会计账簿的登记要求为:应当将会计凭证日期、编号、业务内容摘要、金额和其他有关资料逐项记入账内。登记账簿必须使用蓝黑墨水或碳素墨水书写,【提示】以下情况可以使用红墨水记账:①按照红字冲账的记账凭证,②在不设借贷等栏的多栏式账页中,③在三栏式账户的余额栏前,如未印明余额方向的,在余额栏内登记负数余额。

02:12

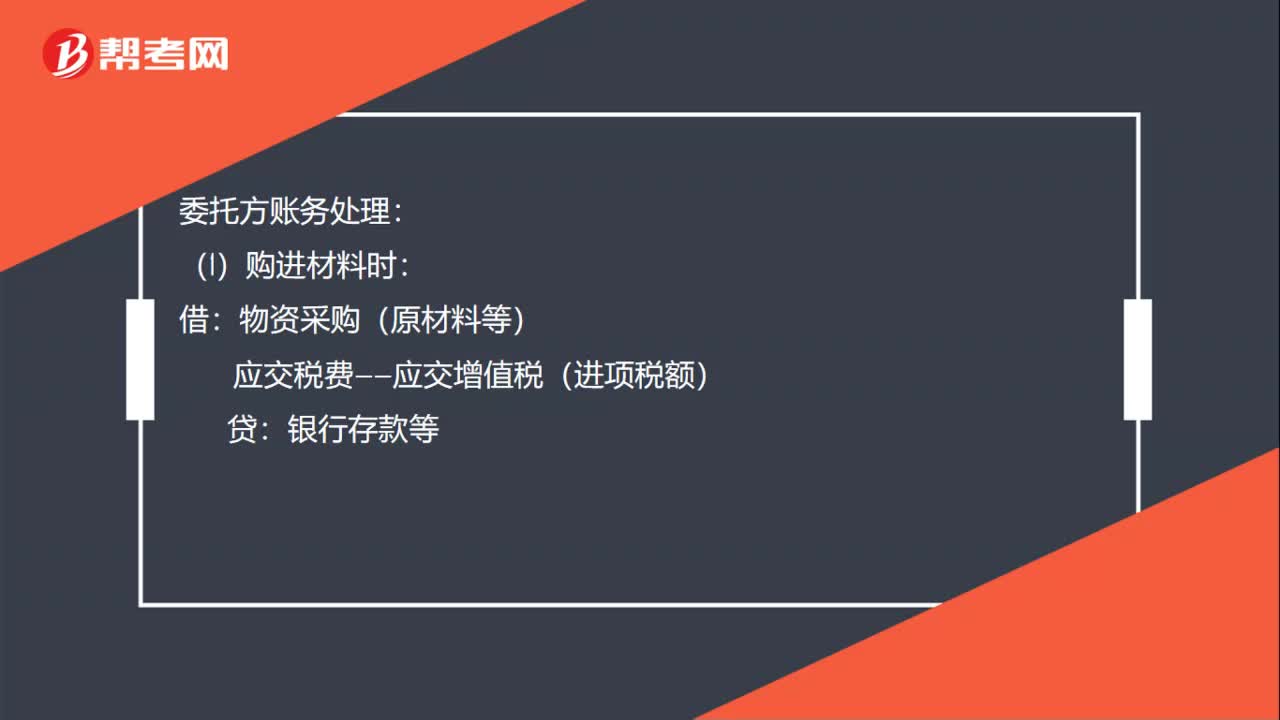

02:12委托加工物资的账务如何处理?:委托加工物资的账务如何处理?(1)发给外单位加工的物资,材料成本差异(或借方),(2)支付加工费用、应负担的运杂费等,应交税费——应交增值税(进项税额):委托加工物资:银行存款等:(3)需要交纳消费税的委托加工物资收回后直接用于销售的应将受托方代收代缴的消费税计入委托加工物资成本银行存款等(5)收到加工完成验收入库的物资和剩余物资按实际成本借原材料库存商品等贷委托加工物资

04:51

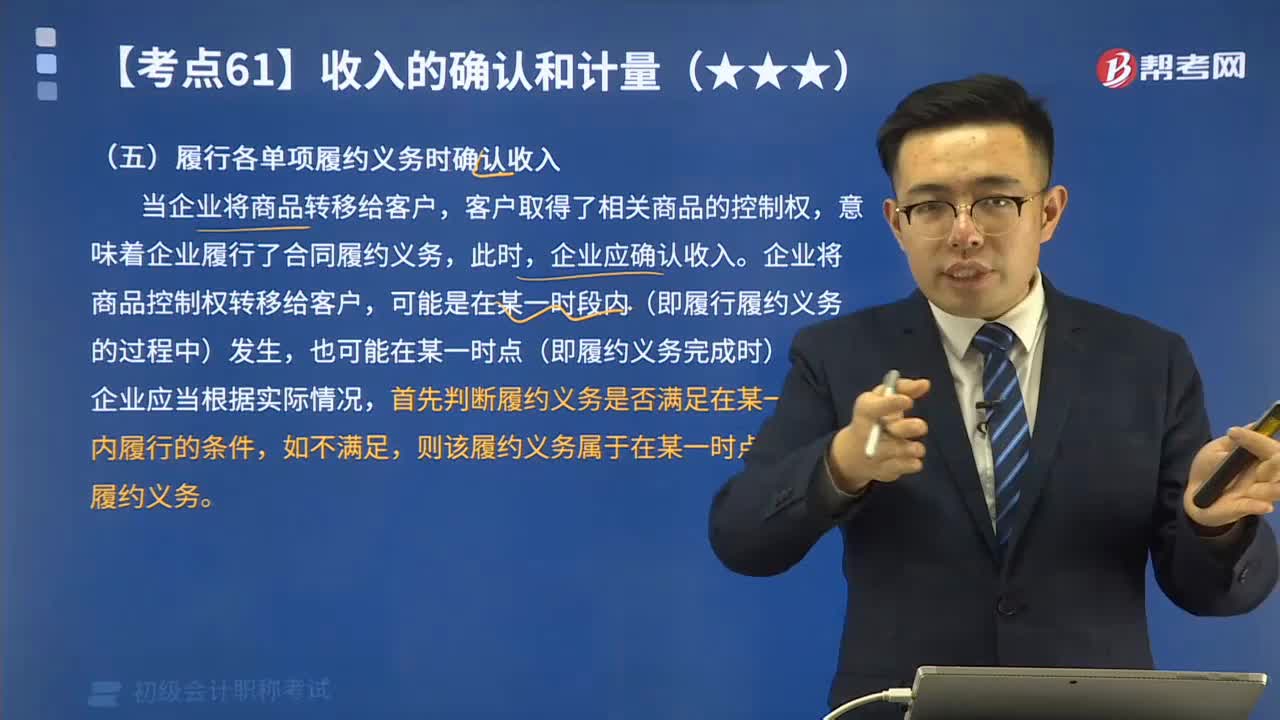

04:51为什么要做履行各单项履约义务时确认收入?:为什么要做履行各单项履约义务时确认收入?意味着企业履行了合同履约义务,可能是在某一时段内(即履行履约义务的过程中)发生,首先判断履约义务是否满足在某一时段内履行的条件,B产品于2×19年6月15日交付。当A、B两种产品均交付之后,假设A、B两种产品分别构成单项履约义务,甲公司2×19年5月份因该销售合同确认的收入金额为( )万元。【解析】当合同中包含两项或多项履约义务时。

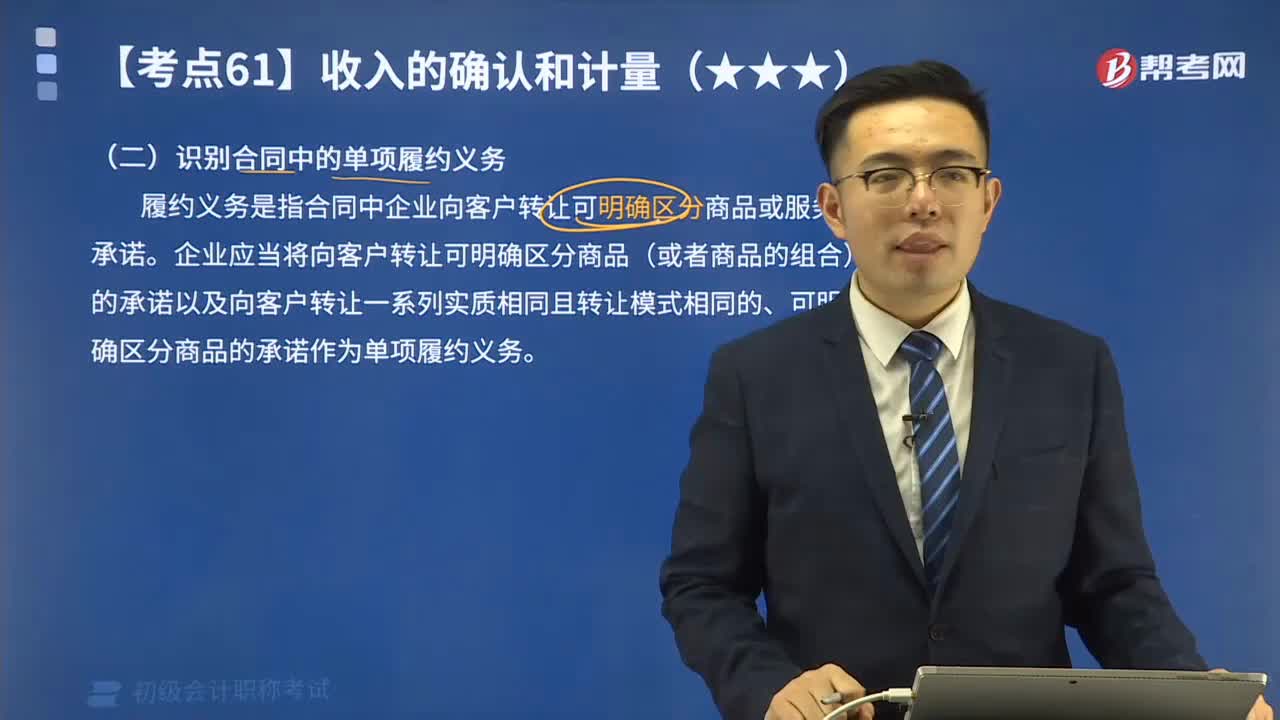

07:00

07:00识别合同中的单项履约义务是指什么?:履约义务是指合同中企业向客户转让可明确区分商品或服务的承诺。企业应当将向客户转让可明确区分商品(或者商品的组合)的承诺以及向客户转让一系列实质相同且转让模式相同的、可明确区分商品的承诺作为单项履约义务。【案例1】甲公司与客户签订合同向客户出售一台其生产的设备并提供安装服务。该合同中销售商品和提供安装服务为两项单项履约义务。甲公司提供的安装服务很复杂且需要按客户定制要求修改。

00:24

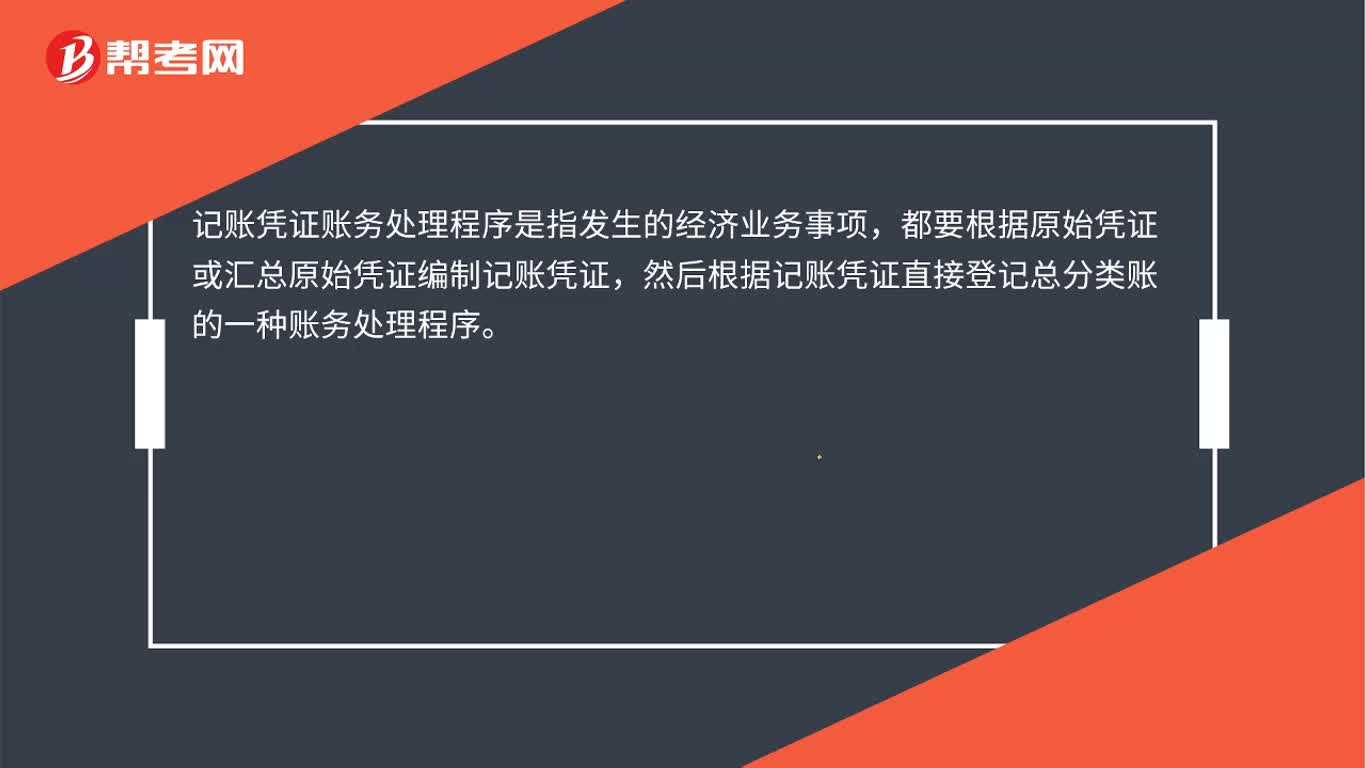

00:24记账凭证账务处理程序是什么?:记账凭证账务处理程序是什么?记账凭证账务处理程序是指发生的经济业务事项,都要根据原始凭证或汇总原始凭证编制记账凭证,然后根据记账凭证直接登记总分类账的一种账务处理程序。

04:11

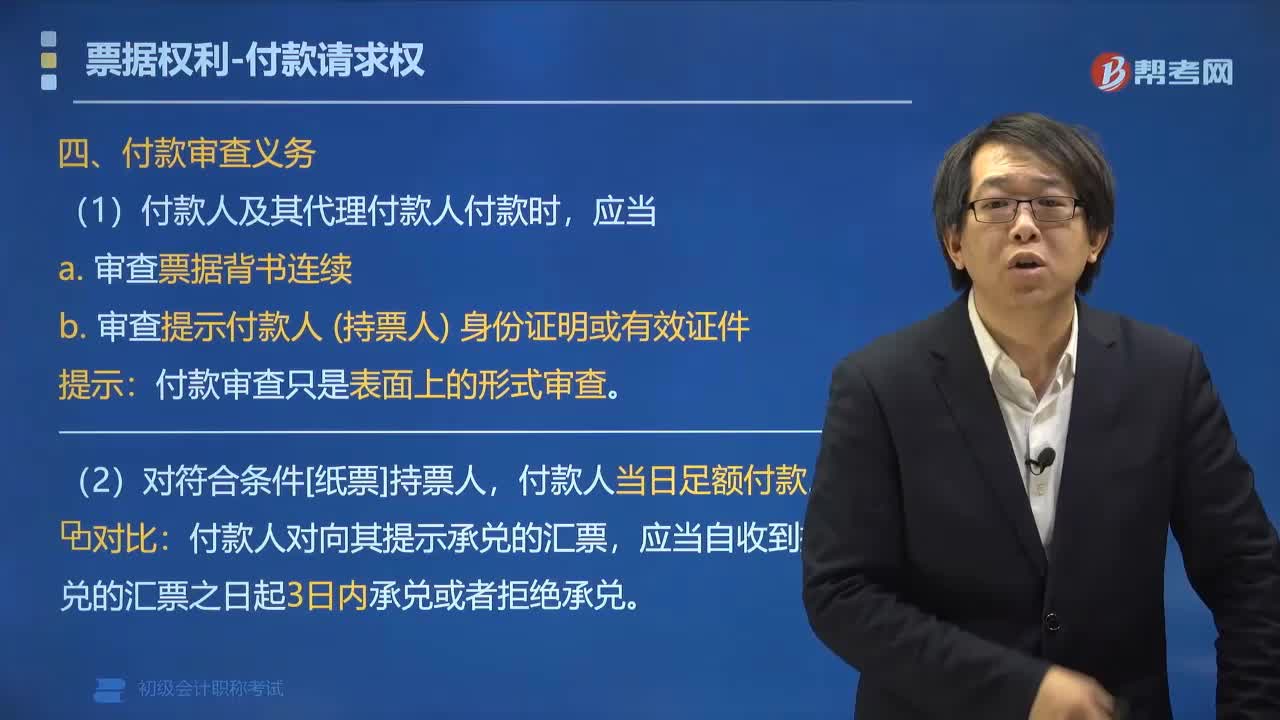

04:11票据权利中付款人有哪些审查义务?:票据权利中付款人审查的义务有:付款时应当审查票据背书的连续,并审查提示付款人合法身份证明或者有效证件;付款人必须当日足额付款。付款人及其代理付款人以恶意或者重大过失付款的,1. 付款人及其代理付款人付款时,付款人当日足额付款。付款人对向其提示承兑的汇票,应当自收到提示承兑的汇票之日起3日内承兑或者拒绝承兑。承兑审查和付款审查:电子汇票付款期限的特殊规定,⇒ 承兑人应在收到提示的当日付款或拒付。

02:15

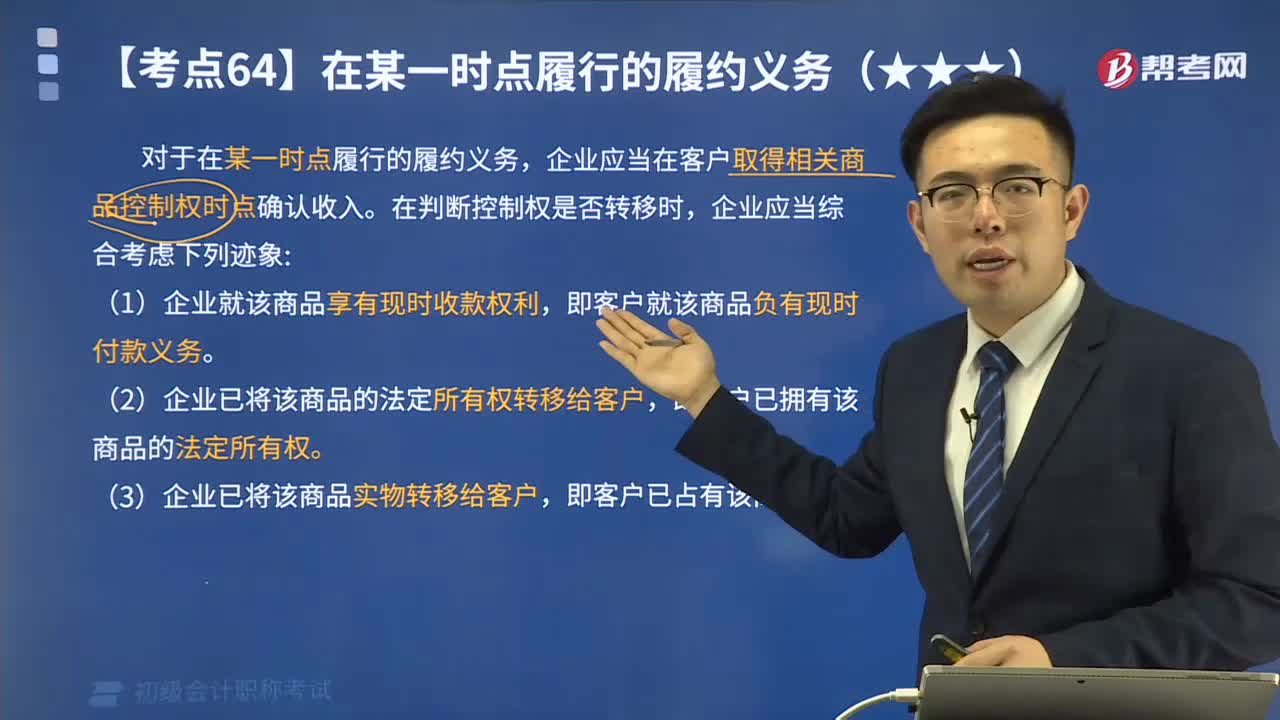

02:15快速记忆如何在某一时点履行的履约义务?:企业应当在客户取得相关商品控制权时点确认收入。(1)企业就该商品享有现时收款权利,即客户就该商品负有现时付款义务。(2)企业已将该商品的法定所有权转移给客户,即客户已拥有该商品的法定所有权。(3)企业已将该商品实物转移给客户,即客户已占有该商品实物。(4)企业已将该商品所有权上的主要风险和报酬转移给客户,即客户已取得该商品所有权上的主要风险和报酬。(5)客户已接受该商品。

13:50

13:50委托加工物资的账务处理视频讲解:为了反映和监督委托加工物资增减变动及其结存情况,企业应当设置“委托加工物资”科目

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日