下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

08:02

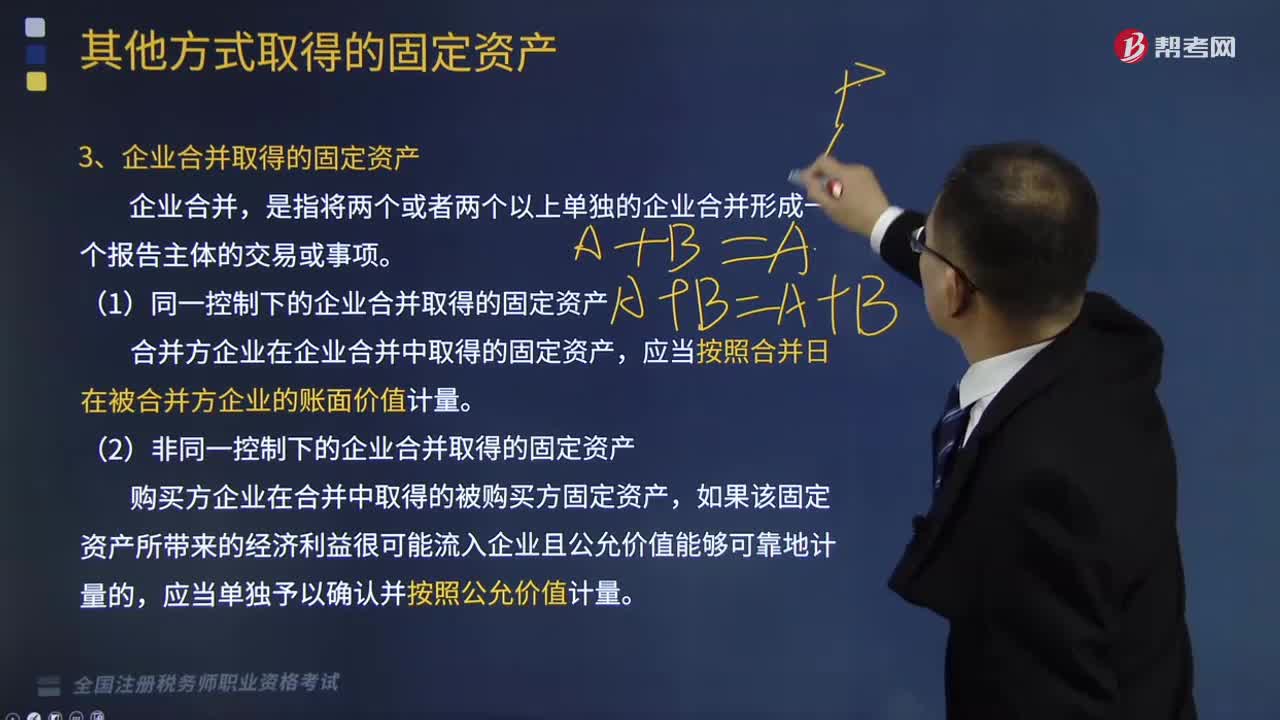

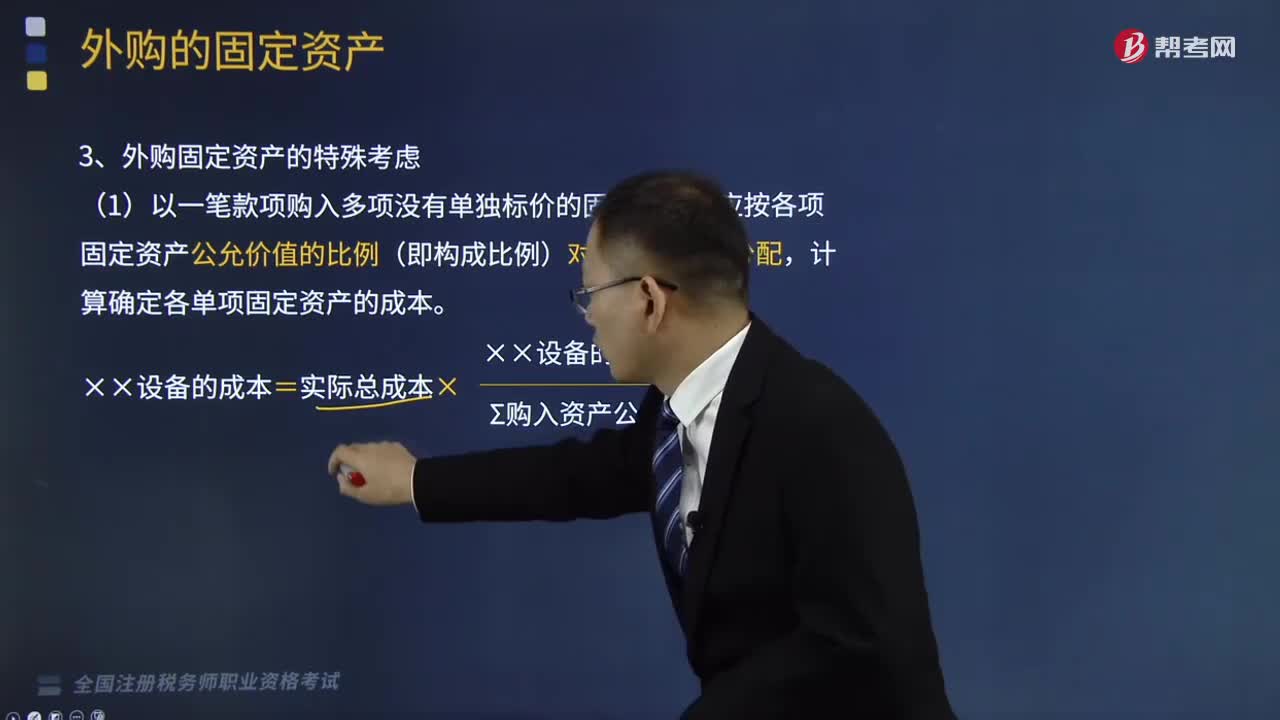

08:02外购固定资产的特殊考虑是什么意思?:外购固定资产应按照购买时发生的实际成本入账。(1)以一笔款项购入多项没有单独标价的固定资产,应按各项固定资产公允价值的比例(即构成比例)对总成本进行分配,(2)购买固定资产的价款超过正常信用条件延期支付,固定资产的成本以购买价款的现值为基础确定。实际支付的价款与购买价款的现值之间的差额,摊销金额除满足借款费用资本化条件的应当计入固定资产成本外,在建工程固定资产(购买价款的现值。

02:12

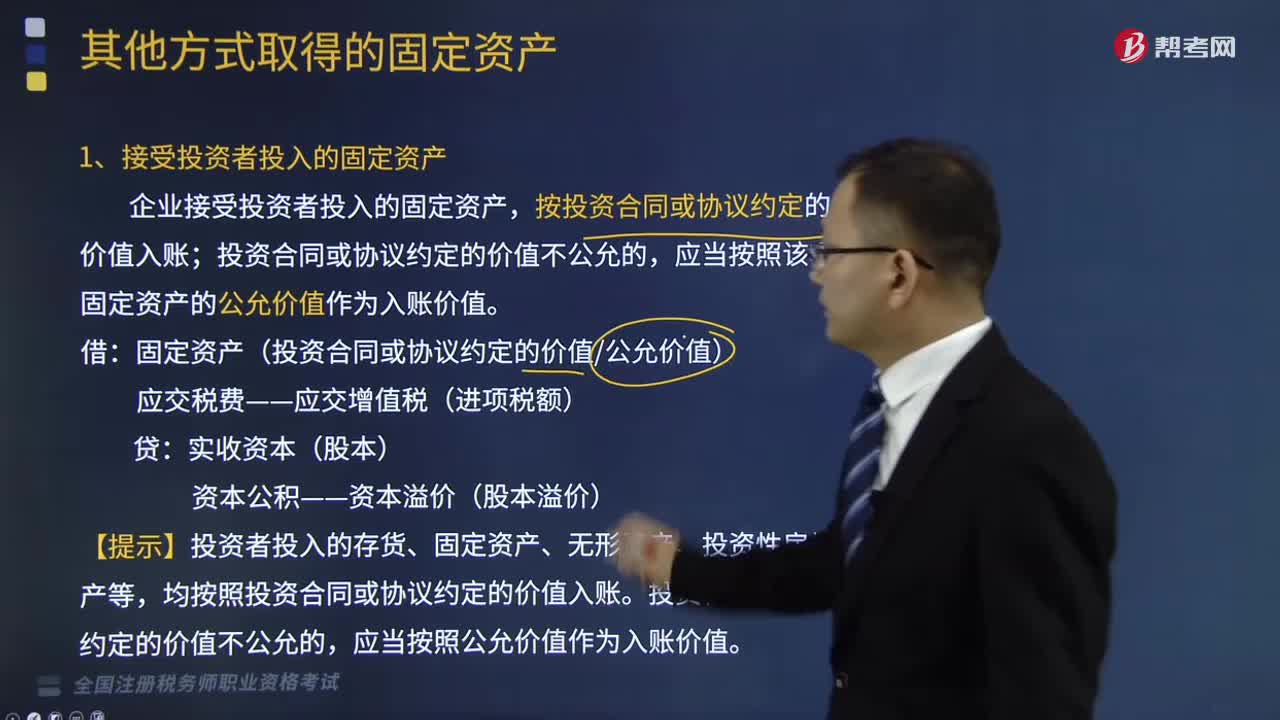

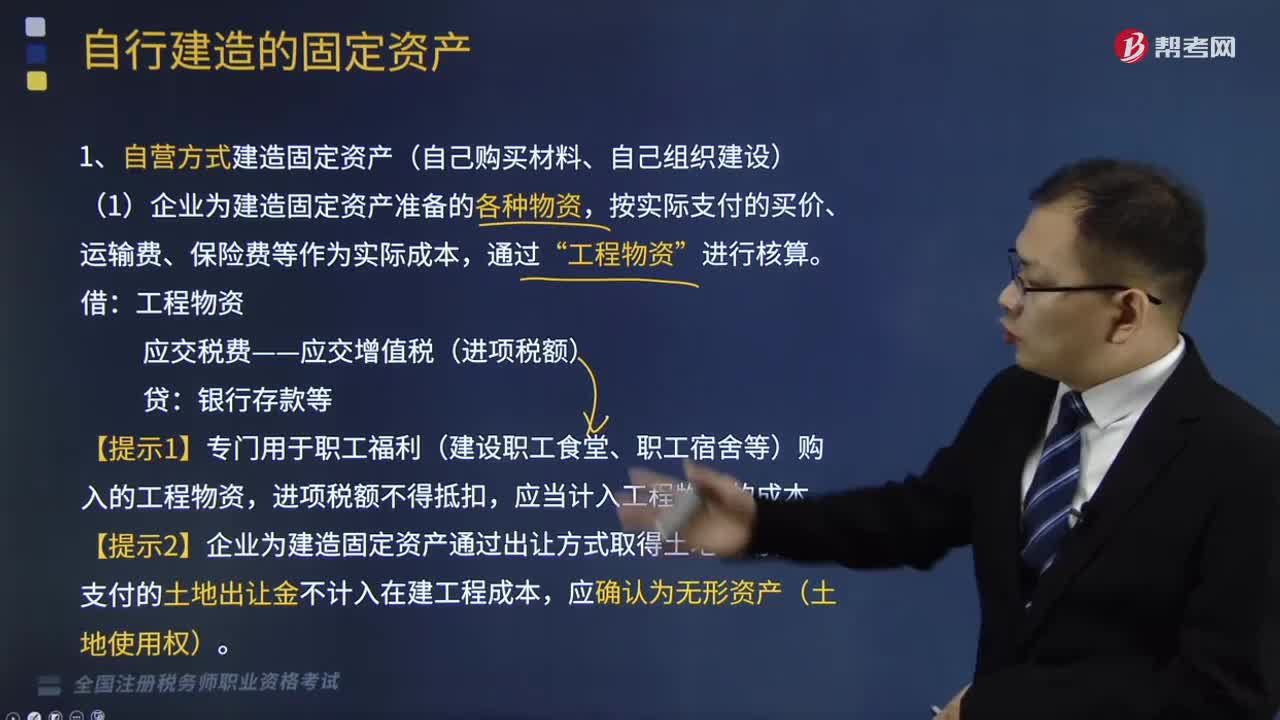

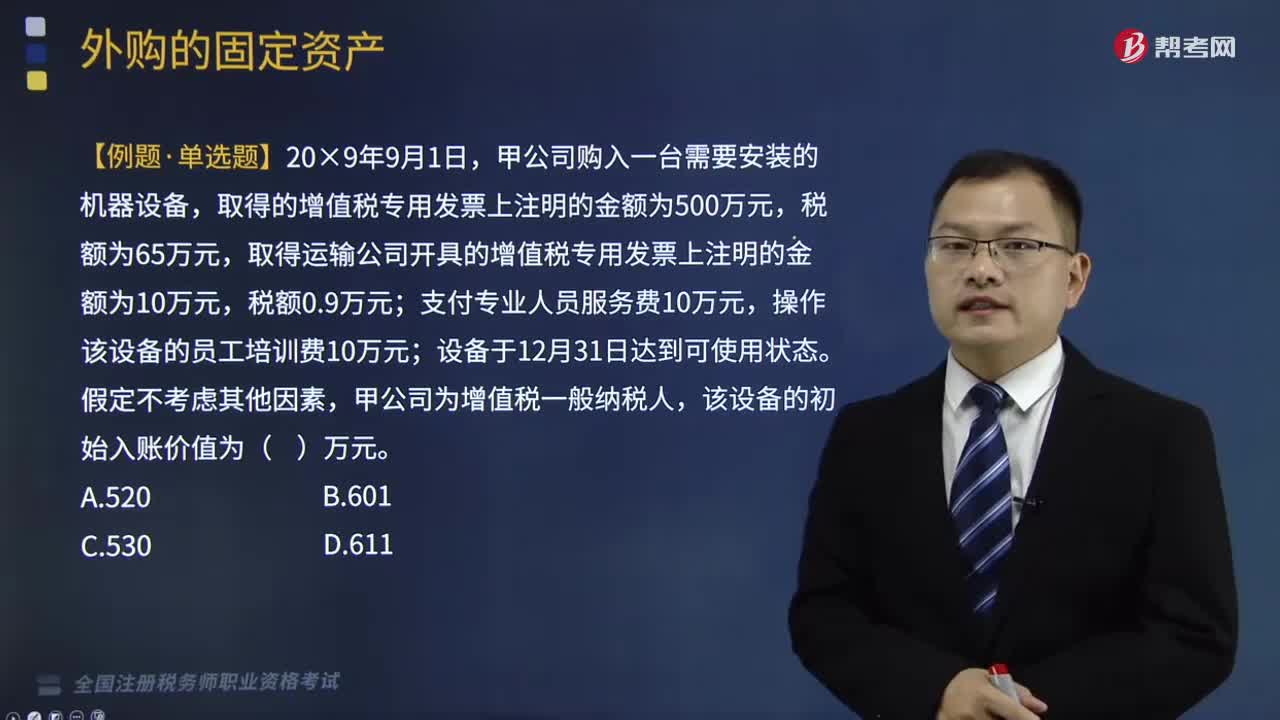

02:12外购固定资产的会计处理是什么?:外购固定资产的会计处理是什么?外购固定资产是指企业购买的生产设备、运输设备等固定资产,外购固定资产应按照购买时发生的实际成本入账。下面是税务师职业资格考试的例题,为大家说明这个知识点在考试中的应用,甲公司购入一台需要安装的机器设备,取得的增值税专用发票上注明的金额为500万元,取得运输公司开具的增值税专用发票上注明的金额为10万元,支付专业人员服务费10万元,操作该设备的员工培训费10万元;

02:58

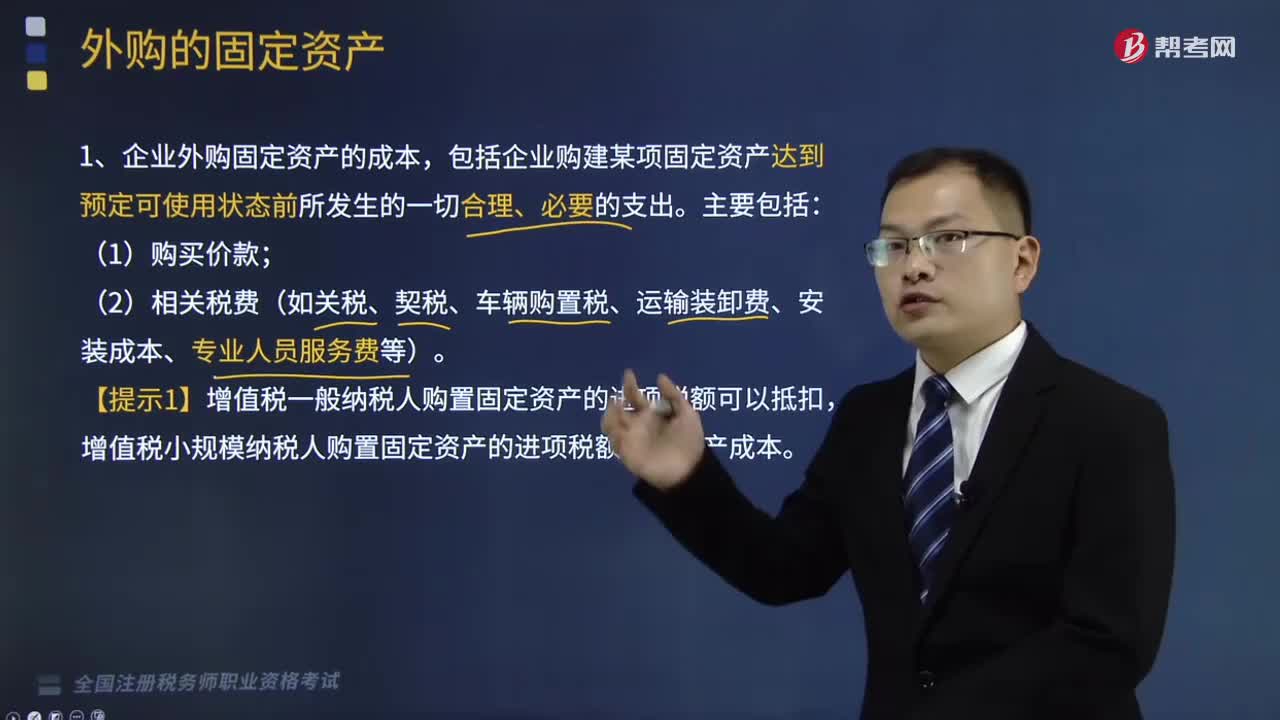

02:58外购的固定资产是指什么?:外购固定资产是指企业购买的生产设备、运输设备等固定资产,外购固定资产应按照购买时发生的实际成本入账。企业外购固定资产的成本,包括企业购建某项固定资产达到预定可使用状态前所发生的一切合理、必要的支出。(2)相关税费(如关税、契税、车辆购置税、运输装卸费、安装成本、专业人员服务费等)。【提示1】增值税一般纳税人购置固定资产的进项税额可以抵扣,增值税小规模纳税人购置固定资产的进项税额计入资产成本。

02:20

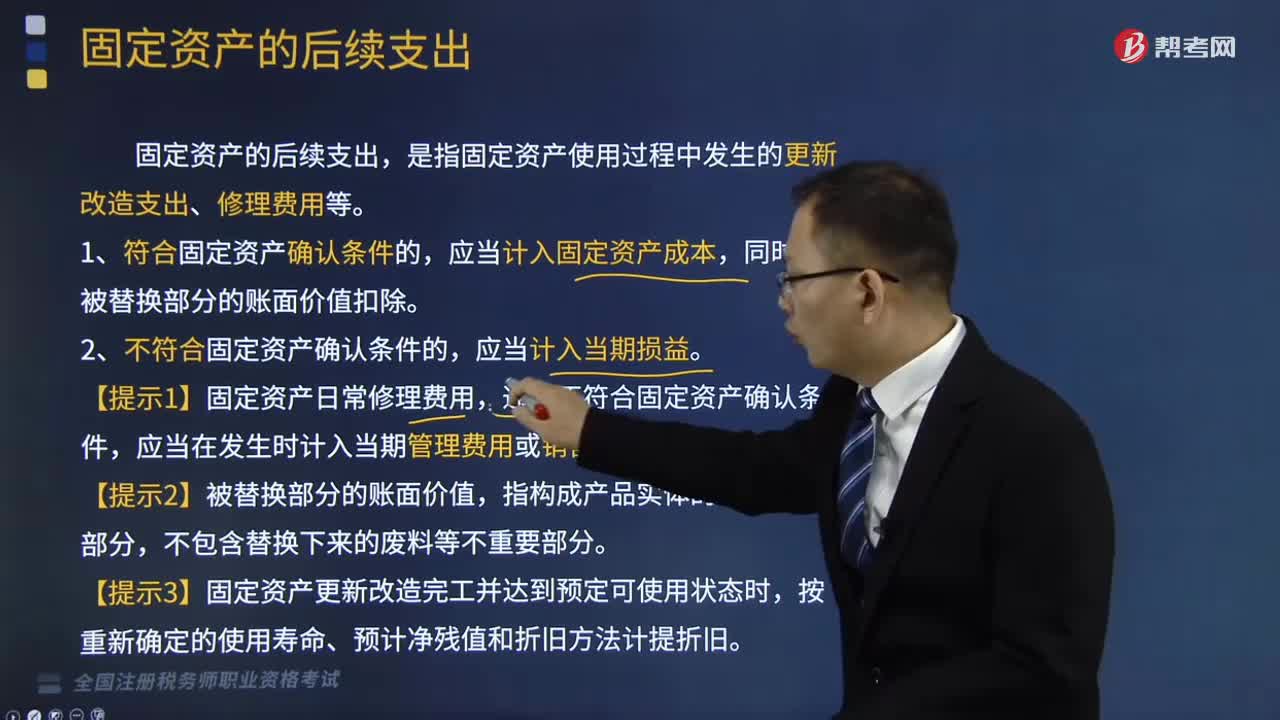

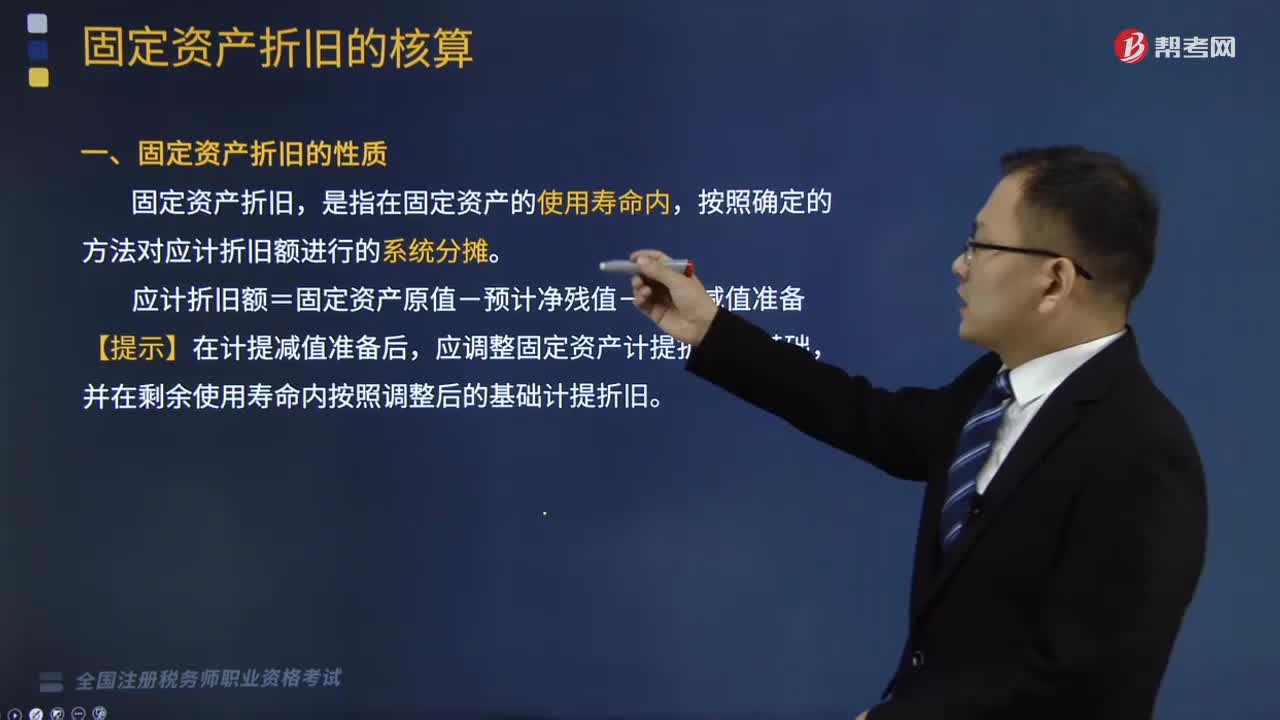

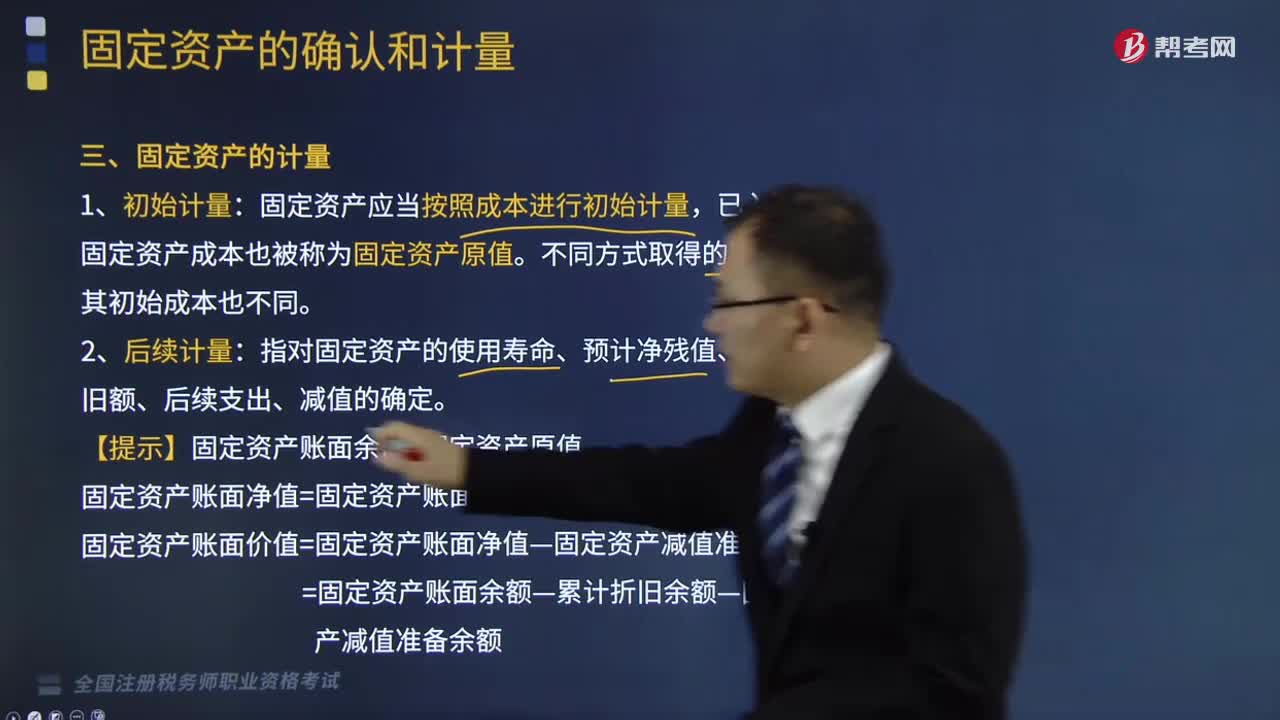

02:20固定资产是如何计量的?:固定资产是如何计量的?固定资产是指企业为生产产品、提供劳务、出租或者经营管理而持有的、使用时间超过12个月的,固定资产一般被分为生产用固定资产、非生产用固定资产、租出固定资产、未使用固定资产、不需用固定资产、融资租赁固定资产、接受捐赠固定资产等。固定资产应当按照成本进行初始计量,已入账的固定资产成本也被称为固定资产原值。指对固定资产的使用寿命、预计净残值、各期折旧额、后续支出、减值的确定。

07:35

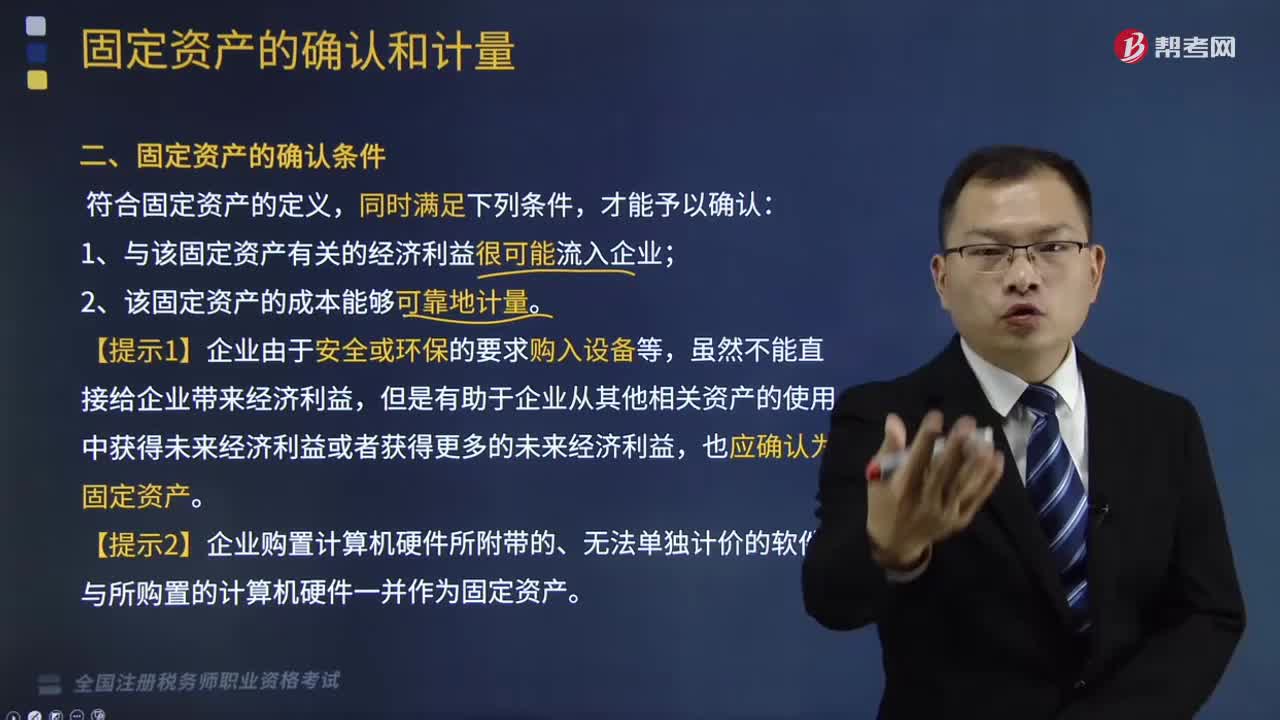

07:35固定资产的确认条件有哪些?:固定资产是指企业为生产产品、提供劳务、出租或者经营管理而持有的、使用时间超过12个月的,已知X、Y、Z三个部件各自的入账价值和相应的预计使用年限,B.按照整体预计使用年限和X、Y、Z各部件的预计使用年限四者孰低作为设备的折旧年限,D.按照整体预计使用年限与税法规定的折旧年限两者孰低作为设备的折旧年限,所以应按照X、Y、Z各部件的预计使用年限分别作为相应的折旧年限。

03:03

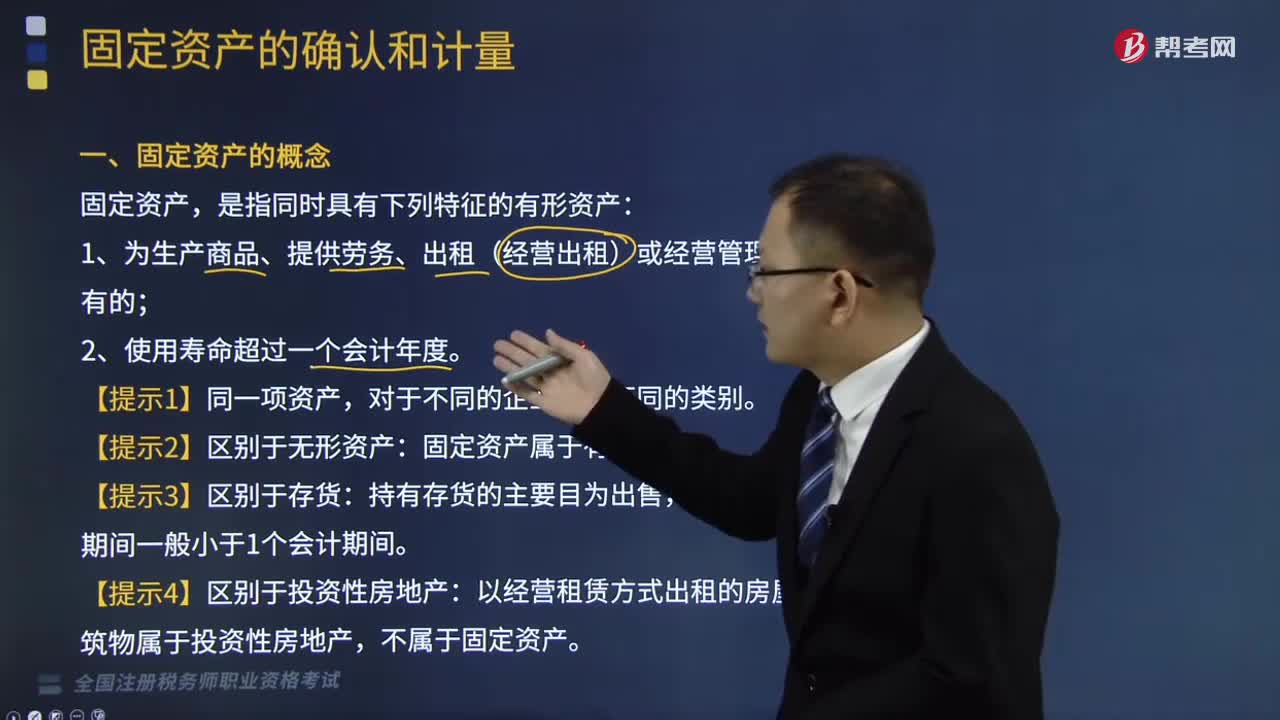

03:03固定资产的概念是指什么?:固定资产的概念是指什么?1、为生产商品、提供劳务、出租(经营出租)或经营管理而持有的;固定资产属于有形资产。【提示4】区别于投资性房地产:以经营租赁方式出租的房屋建筑物属于投资性房地产,固定资产是指企业为生产产品、提供劳务、出租或者经营管理而持有的、使用时间超过12个月的,价值达到一定标准的非货币性资产,固定资产是企业的劳动手段,也是企业赖以生产经营的主要资产。

07:12

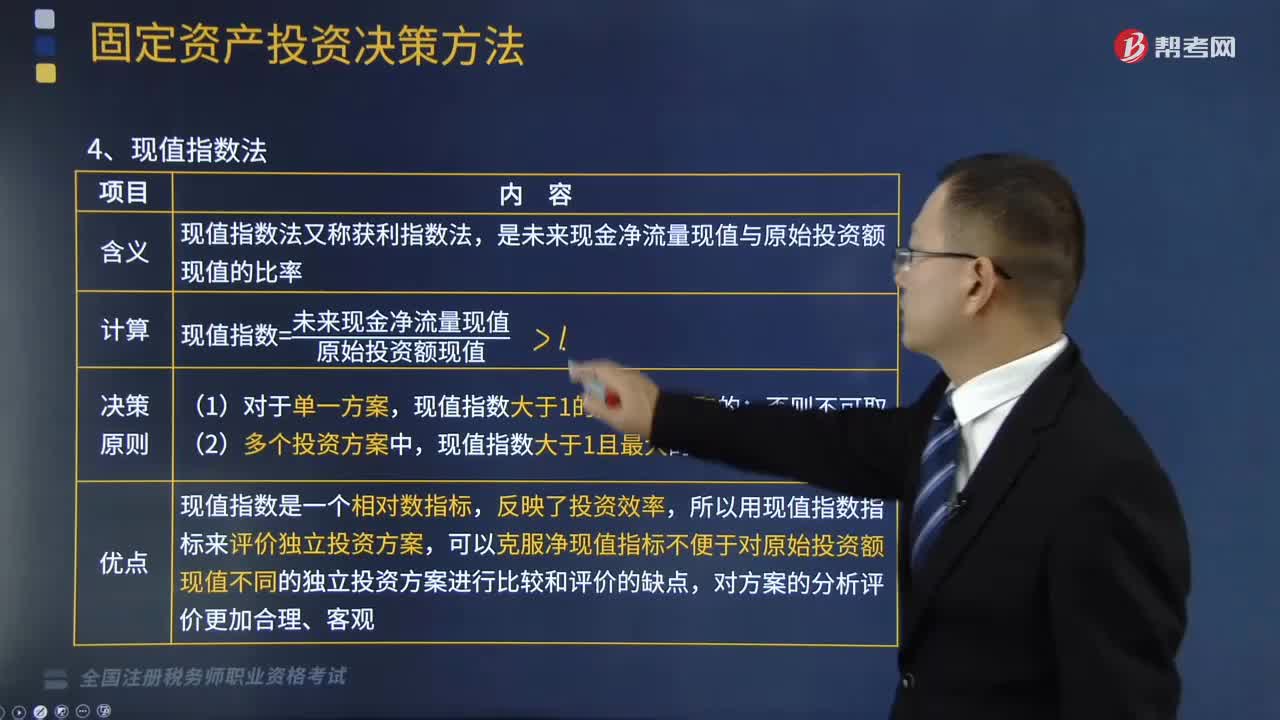

07:12什么是固定资产投资决策方法中的现值指数法?:什么是固定资产投资决策方法中的现值指数法?是未来现金净流量现值与原始投资额现值的比率。现值指数=未来现金净流量现值原始投资额现值,现值指数大于1的方案是可取的,现值指数大于1且最大的方案为最优方案,现值指数是一个相对数指标,所以用现值指数指标来评价独立投资方案:可以克服净现值指标不便于对原始投资额现值不同的独立投资方案进行比较和评价的缺点:【总结】贴现法下各指标的比较(考虑货币时间价值);

03:30

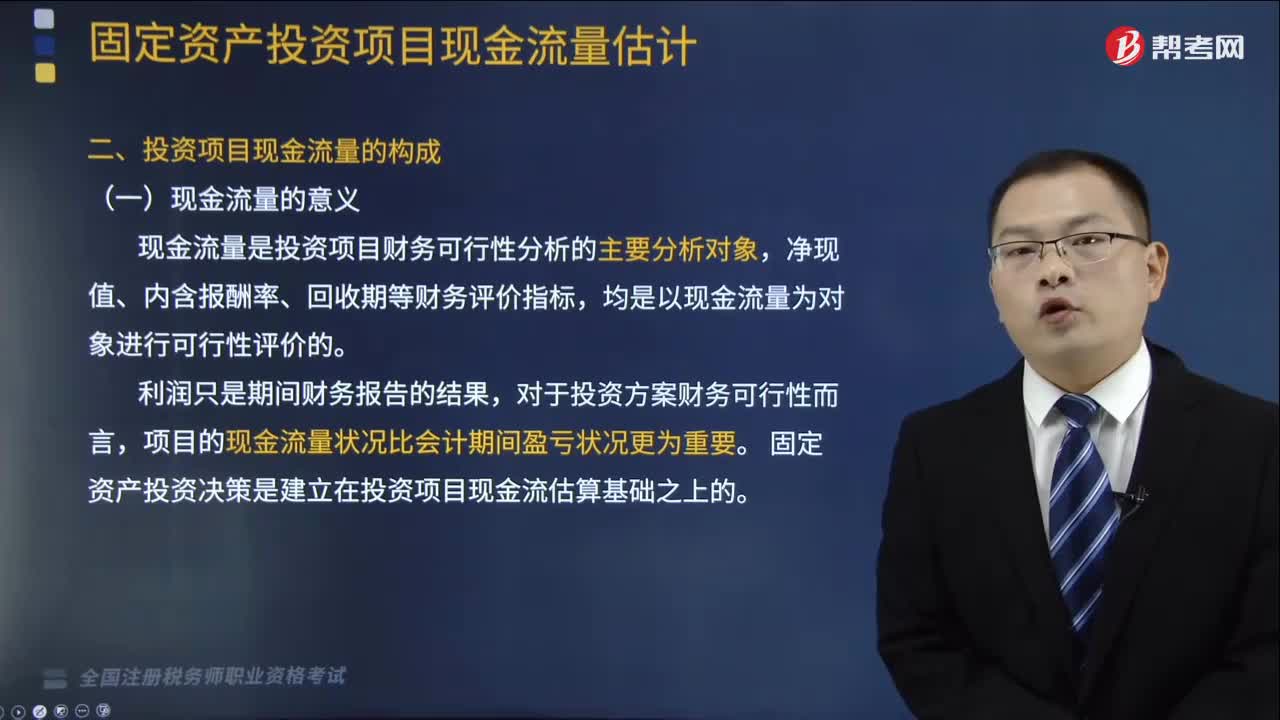

03:30固定资产投资项目现金流量的意义和含义是什么?:固定资产投资项目现金流量的意义和含义是什么?具有投资数额大、影响时间长(至少1年或一个营业周期以上)、发生频率低、变现能力差和投资风险高的特点。(1)现金流量是投资项目财务可行性分析的主要分析对象,固定资产投资决策是建立在投资项目现金流估算基础之上的,是指在项目投资决策中与项目投资决策相关的现金流入和现金流出的数量。是指由于投资项目实施而引起的现金支出的增加或现金收入的减少。

02:19

02:19固定资产投资的特点与意义包括哪些内容?:固定资产投资的特点与意义包括哪些内容?固定资产投资是以货币形式表现的、企业在一定时期内建造和购置固定资产的工作量以及与此有关的费用变化情况。(1)固定资产投资又称项目投资,具有投资数额大、影响时间长(至少1年或一个营业周期以上)、发生频率低、变现能力差和投资风险高的特点。(2)固定资产投资的意义,项目投资是实现社会资本积累功能的主要途径,项目投资能够增强企业经济实力。

02:50

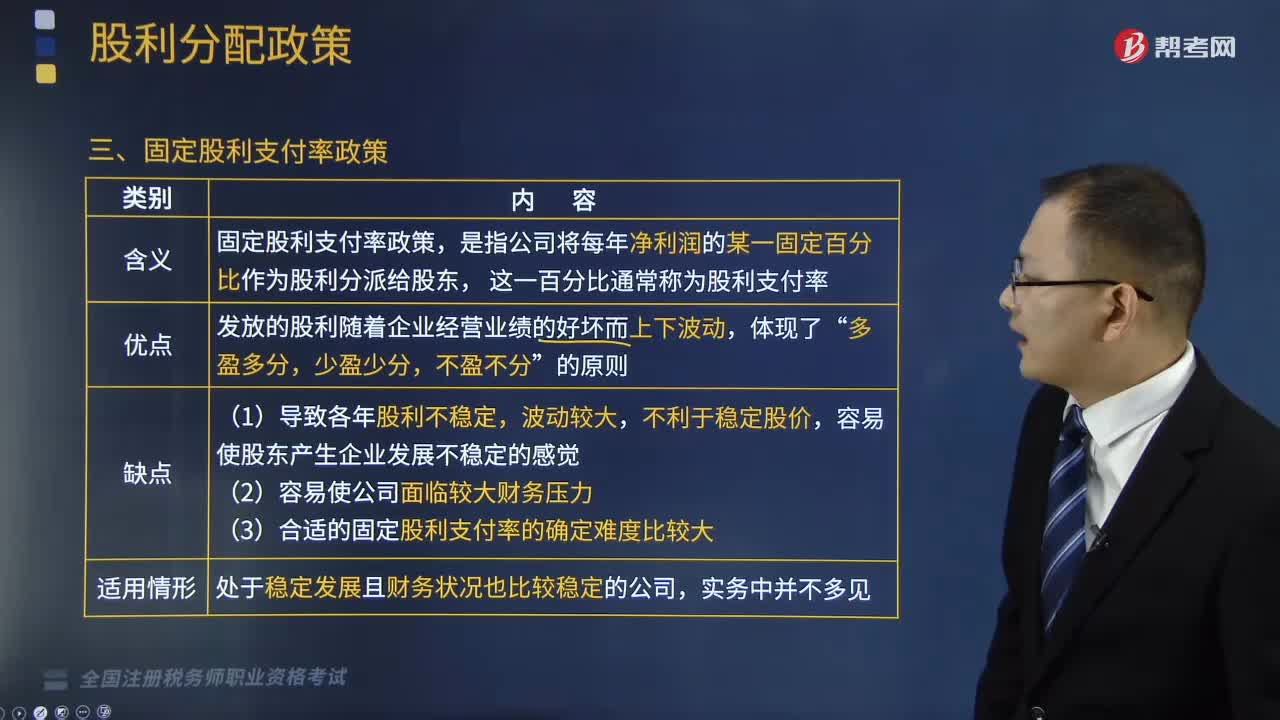

02:50带你快速了解什么固定股利支付率政策?:带你快速了解什么固定股利支付率政策?股利分配政策是指公司确定股利以及与之有关的事项所采取的方针和策略,确定出一个恰当的股利支付比例、支付形式和支付时间。本文重点介绍固定股利支付率政策。固定股利支付率政策,是指公司将每年净利润的某一固定百分比作为股利分派给股东。这一百分比通常称为股利支付率,发放的股利随着企业经营业绩的好坏而上下波动,(1)导致各年股利不稳定;

01:35

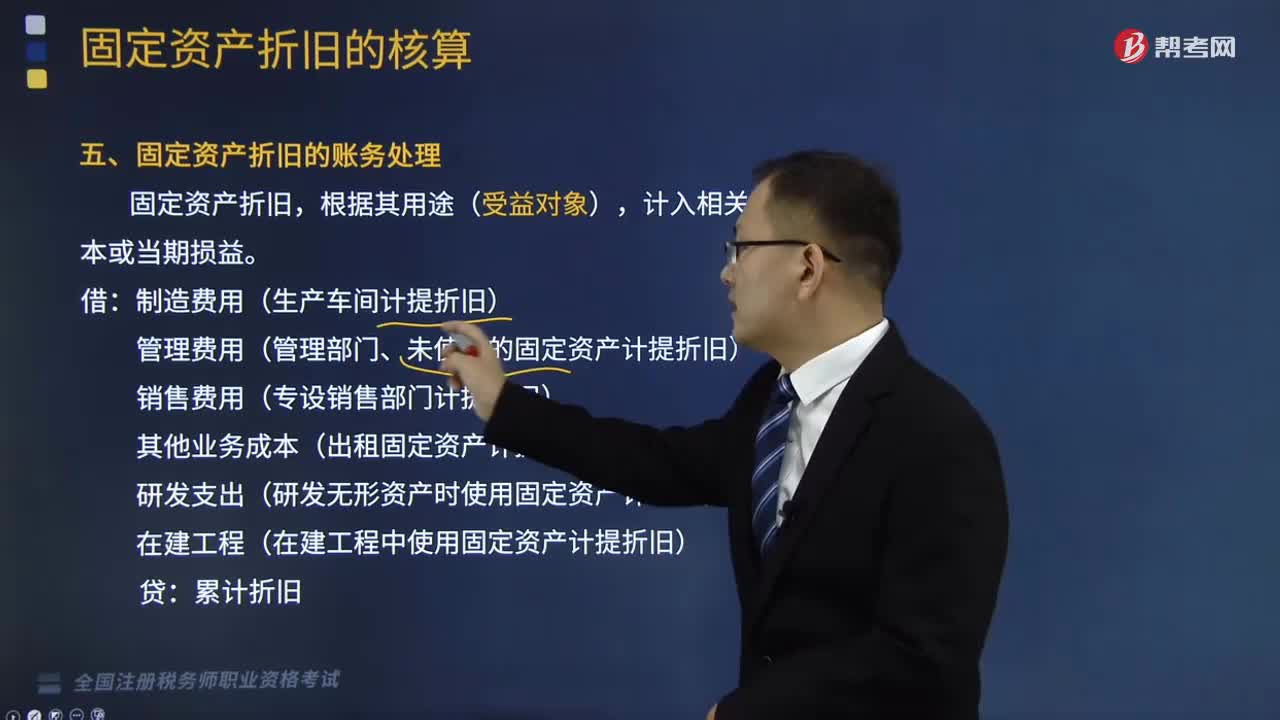

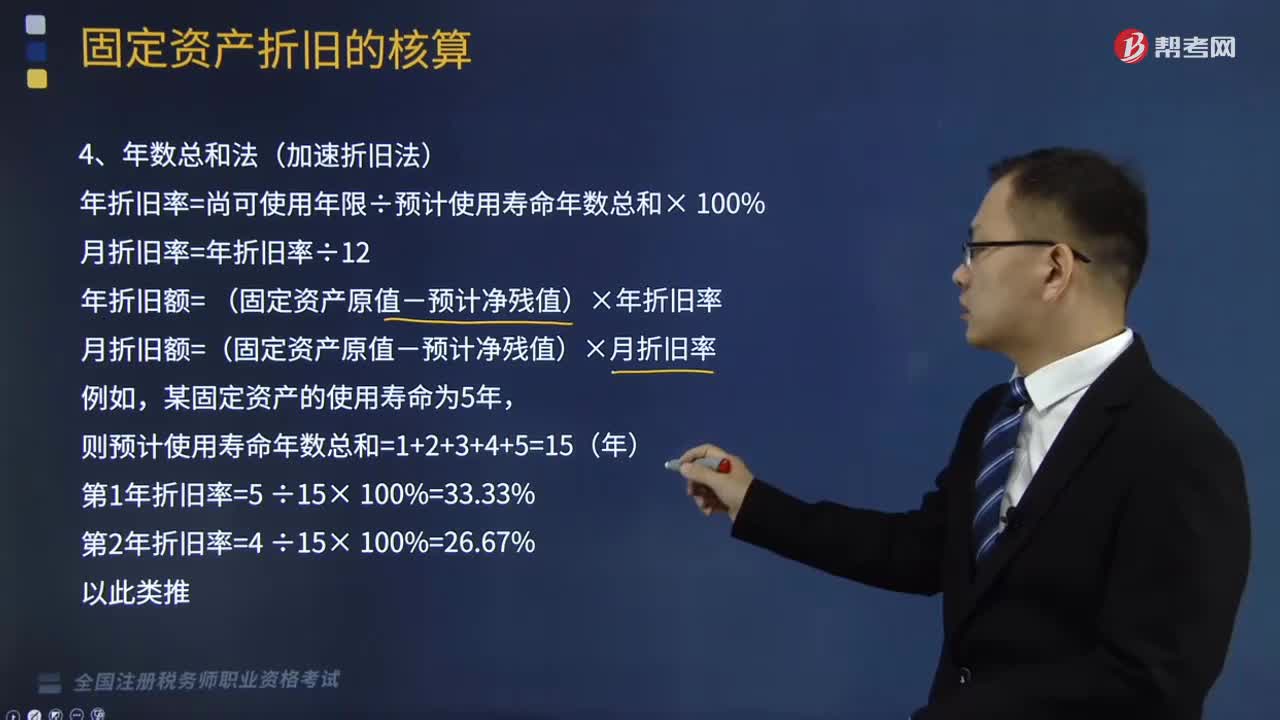

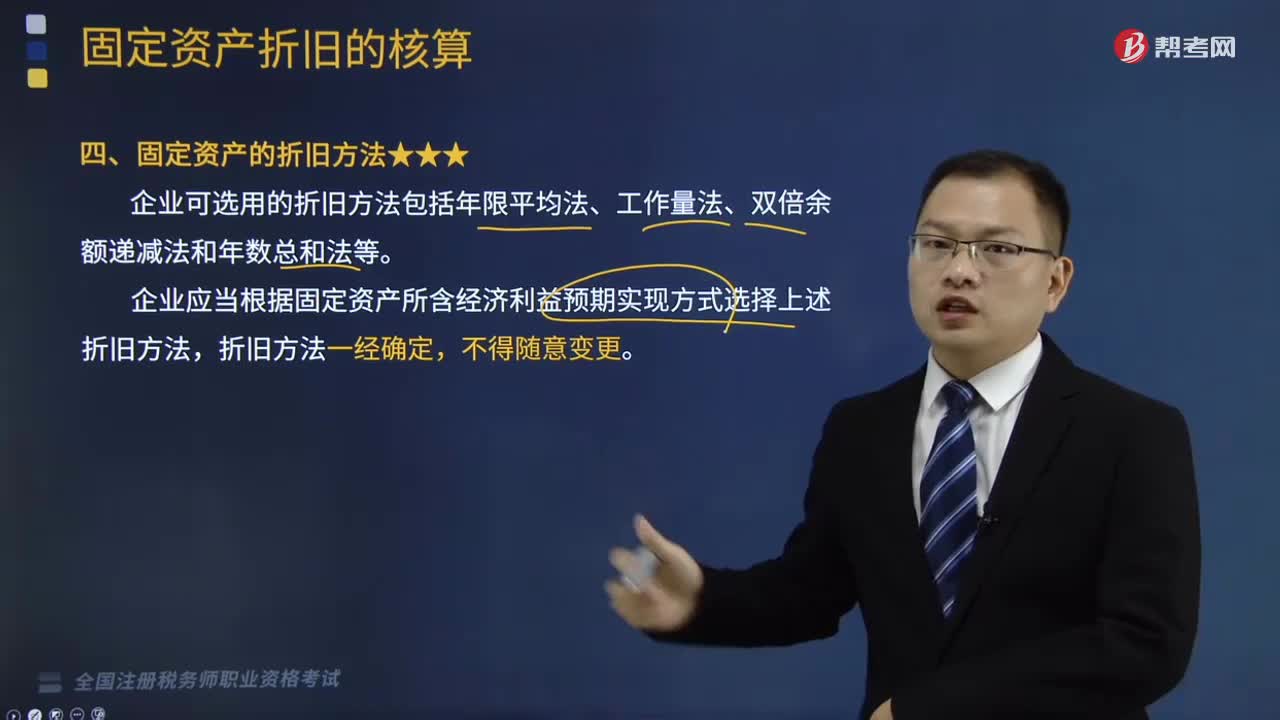

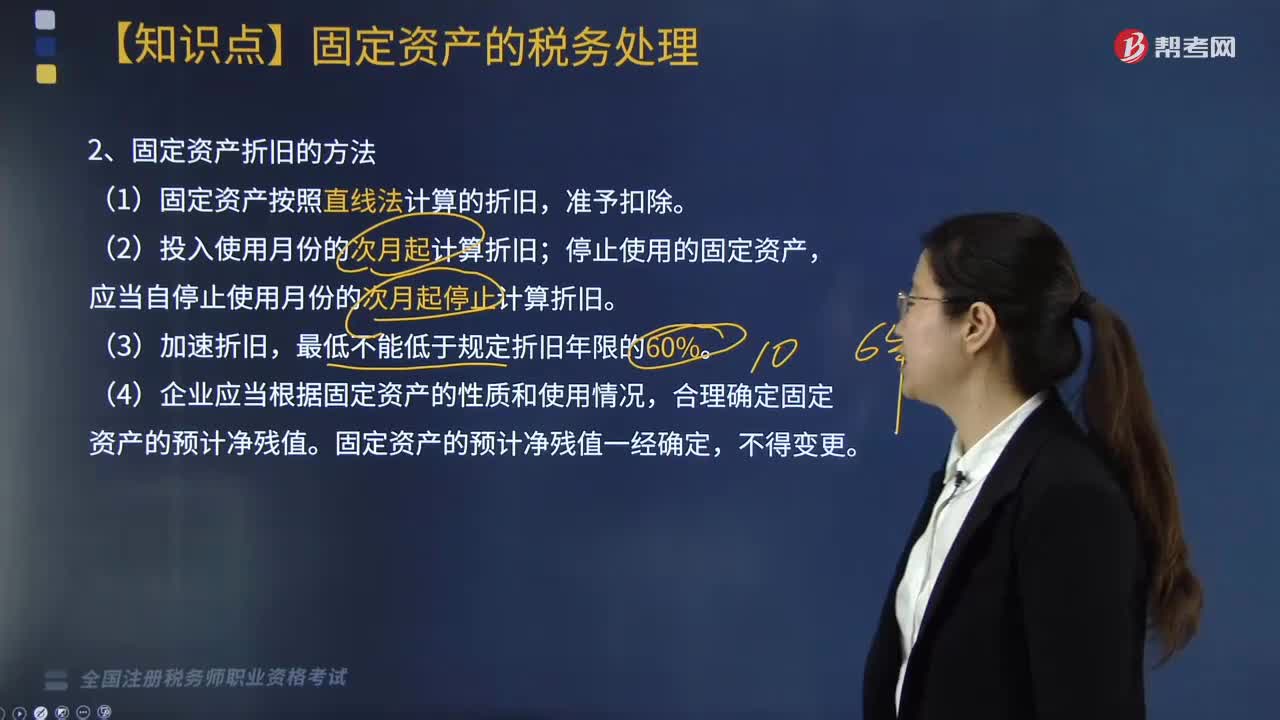

01:35固定资产折旧的方法是什么?:企业应当根据固定资产所含经济利益的预期实现方式,如果企业在对折旧方法定期的复核中,则应当相应改变固定资产折旧方法,一、固定资产折旧的方法,应当自停止使用月份的次月起停止计算折旧,4. 企业应当根据固定资产的性质和使用情况。合理确定固定资产的预计净残值,固定资产的预计净残值一经确定。二、企业对房屋、建筑物固定资产在未足额提取折旧前进行改扩建的,资产原值扣除折旧后的净值。

05:35

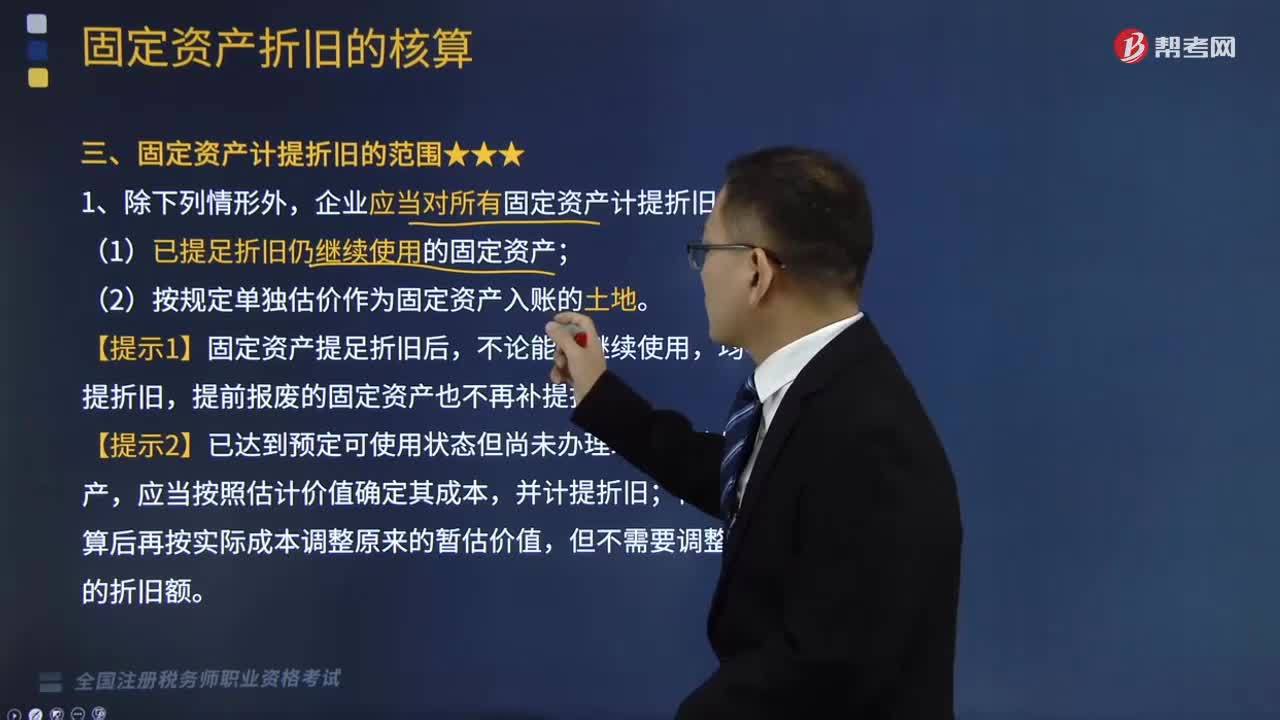

05:35固定资产的计税基础和折旧的相关规定有哪些?:固定资产的计税基础和折旧的相关规定有哪些?固定资产的计税基础是企业的存货、固定资产、无形资产、投资等各类资产,固定资产、生物资产、无形资产、长期待摊费用、投资资产、存货等,一、固定资产的计税基础:不得计算折旧扣除的固定资产;(2)以经营租赁方式租入的固定资产;(3)以融资租赁方式租出的固定资产;(4)已足额提取折旧仍继续使用的固定资产;准予扣除企业按照规定计算的固定资产折旧。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日