下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:32

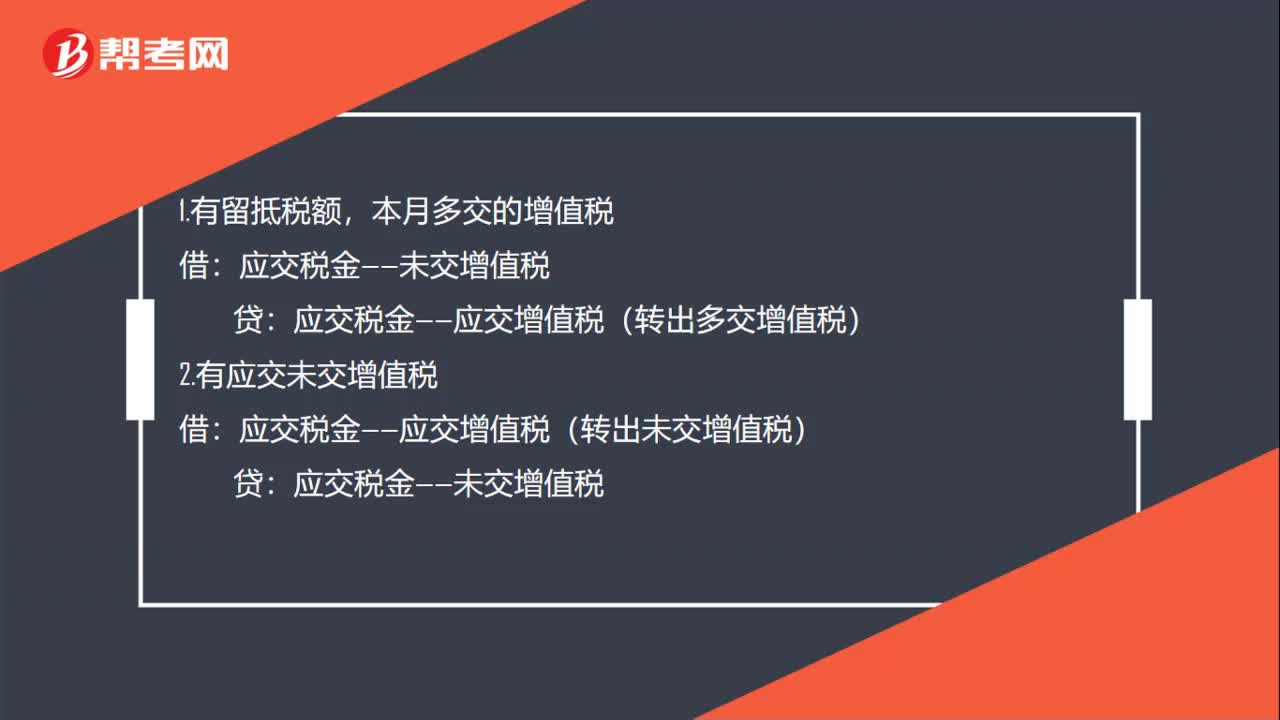

00:32进项税额留抵账务处理是什么?:进项税额留抵账务处理是什么?1.有留抵税额,本月多交的增值税:应交税金——未交增值税:贷:应交税金——应交增值税(转出多交增值税)2.有应交未交增值税借应交税金——应交增值税(转出未交增值税)贷应交税金——未交增值税

00:18

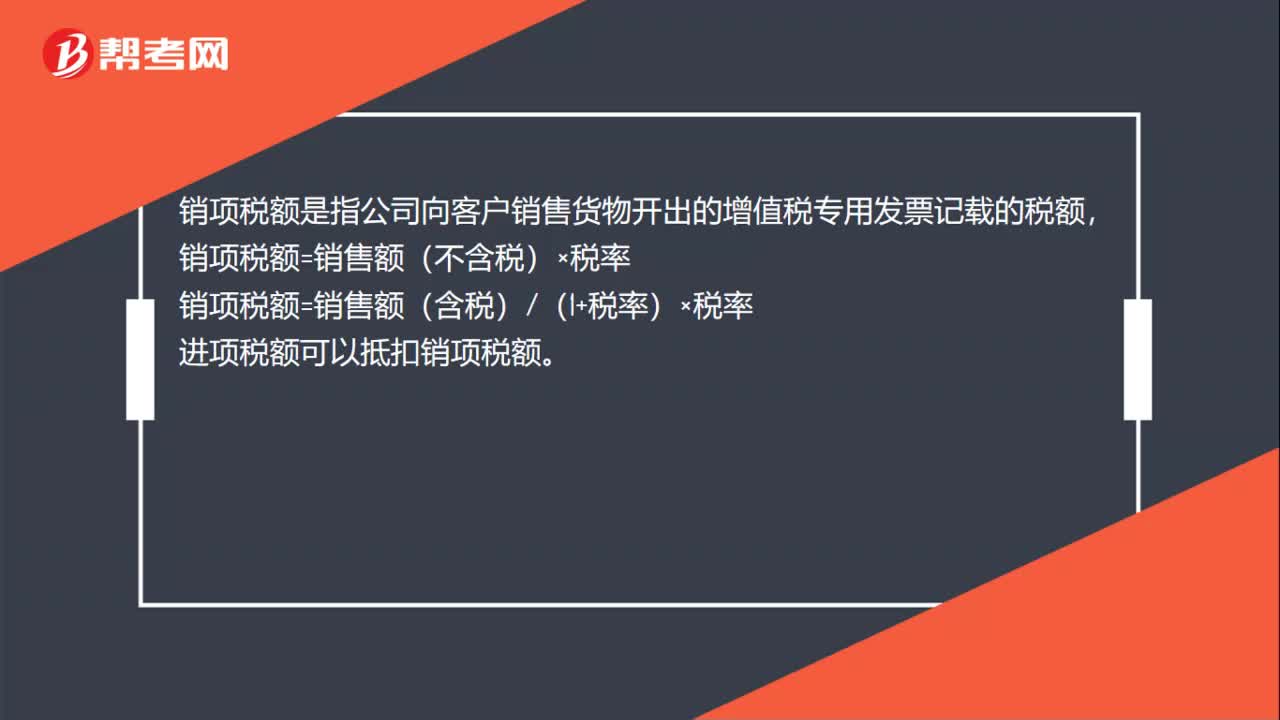

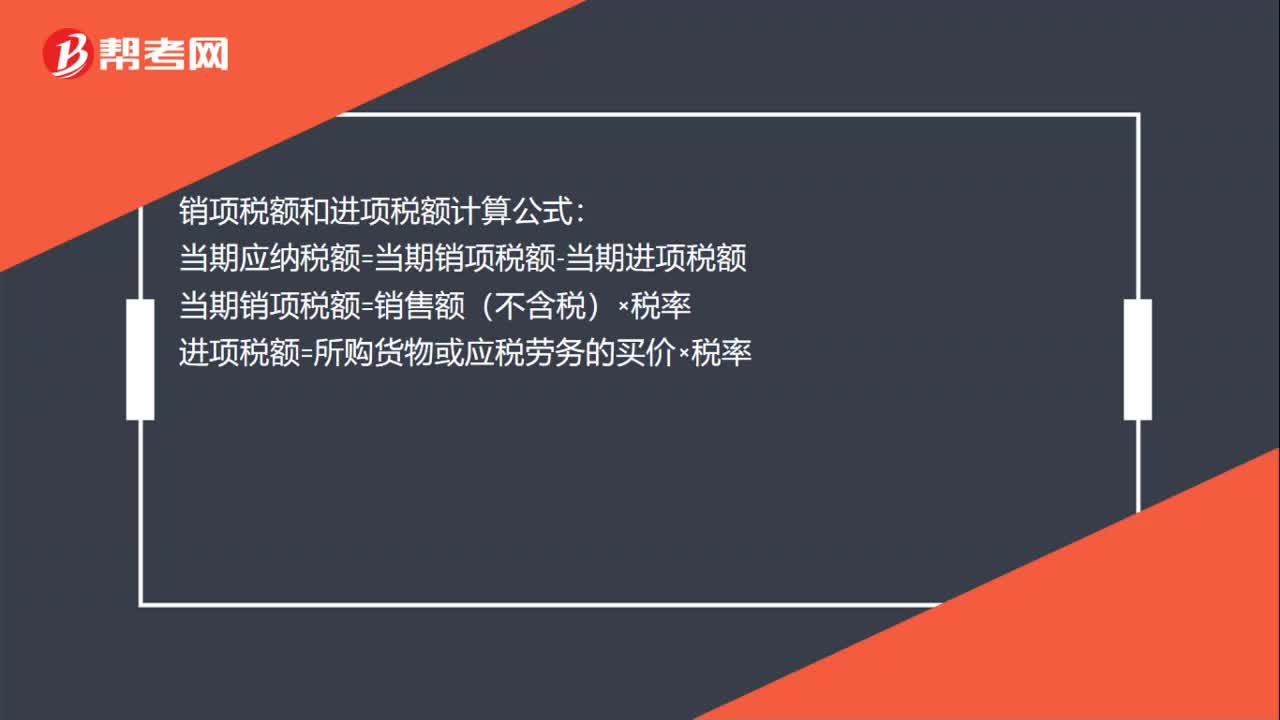

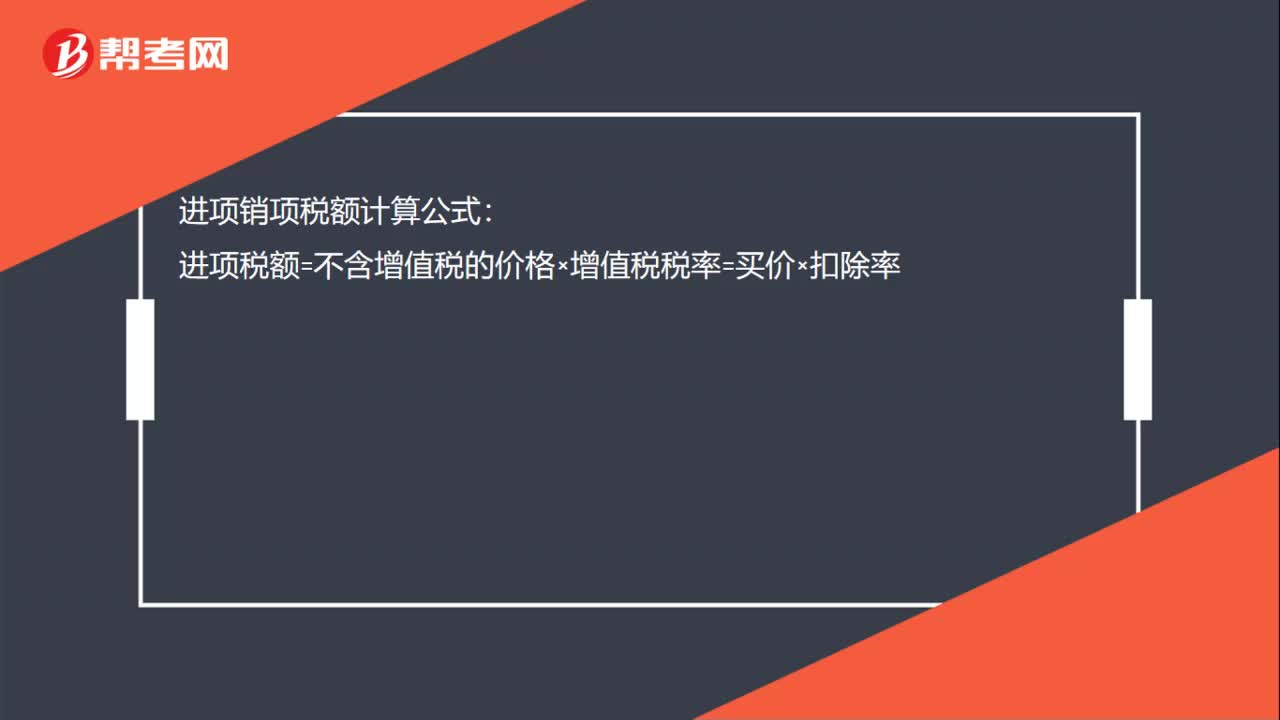

00:18进项销项税额计算公式是什么?:进项销项税额计算公式:进项税额=不含增值税的价格×增值税税率=买价×扣除率

01:41

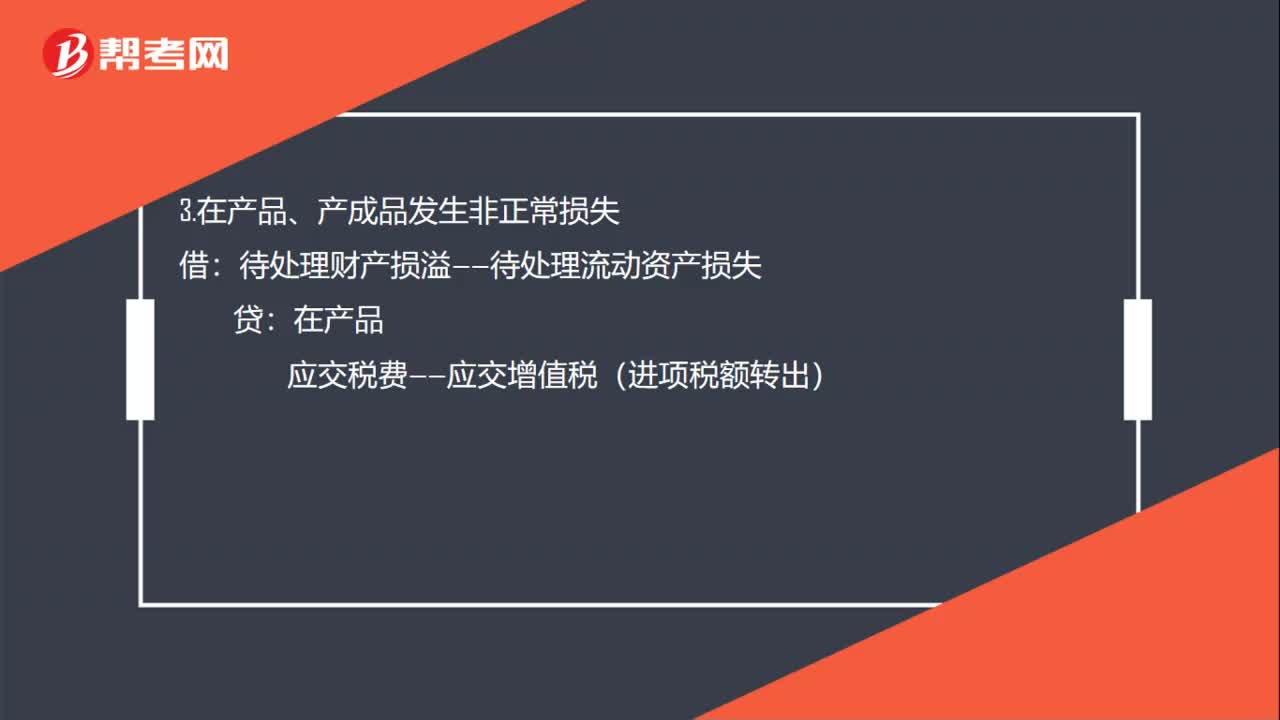

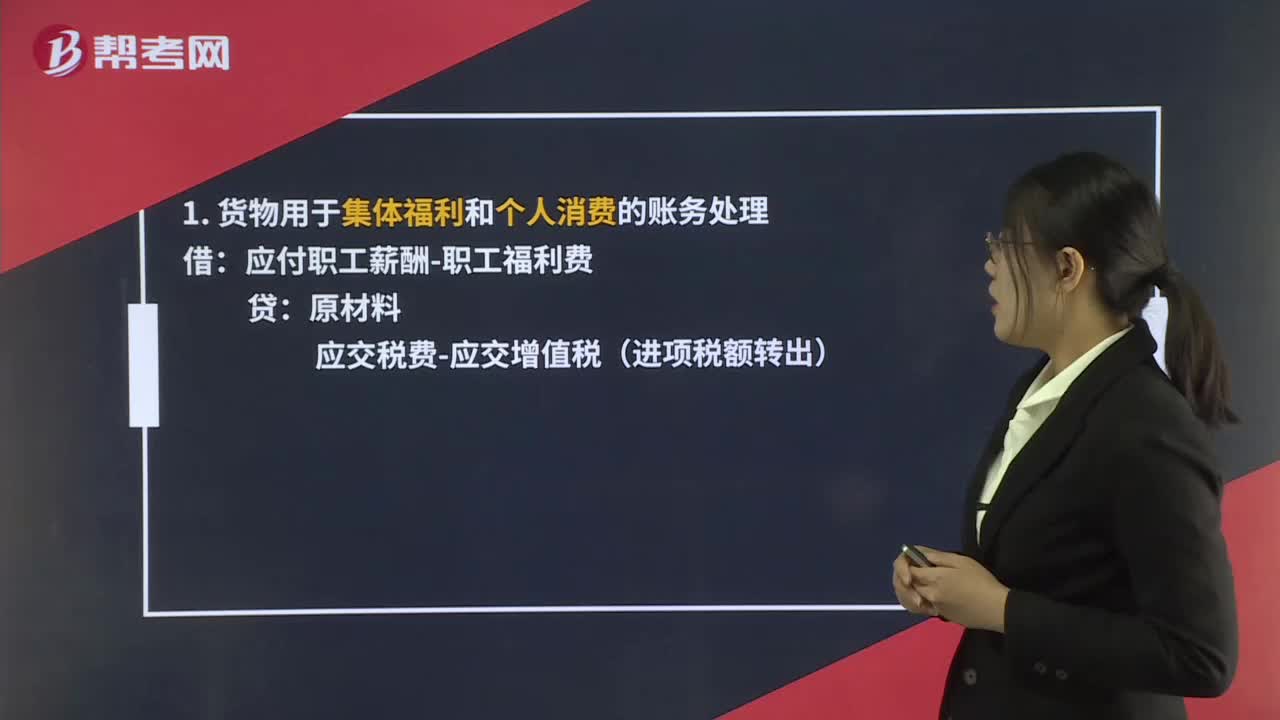

01:41进项税额转出分录是什么?:进项税额转出分录是什么?企业购进的货物发生非常损失,以及将购进货物用于非应税项目、集体福利或个人消费等,其抵扣的进项税额应通过“应交税费—应交增值税(进项税额转出)”1. 货物用于集体福利和个人消费的账务处理:应交税费-应交增值税(进项税额转出):2. 货物发生非正常损失的账务处理:待处理财产损溢-待处理损失库存商品应交税金-应交增值税进项税额转出3. 在产品、产成品发生非正常损失的账务处理

01:24

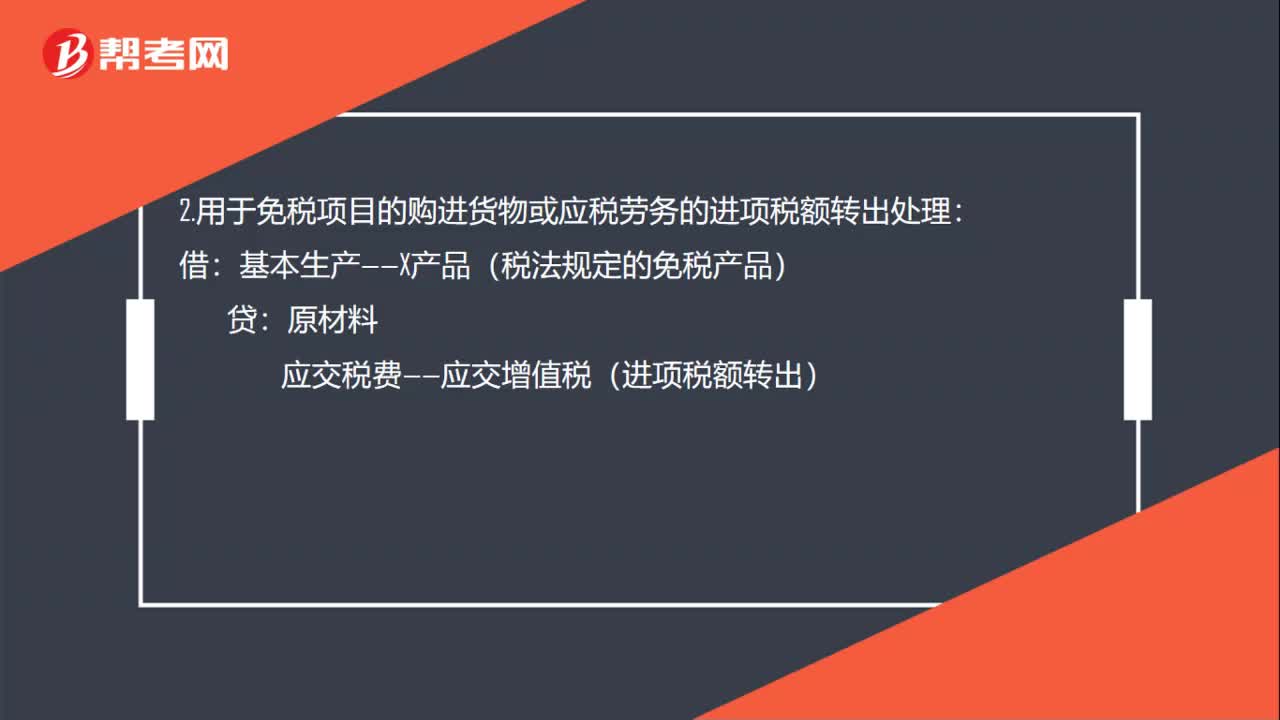

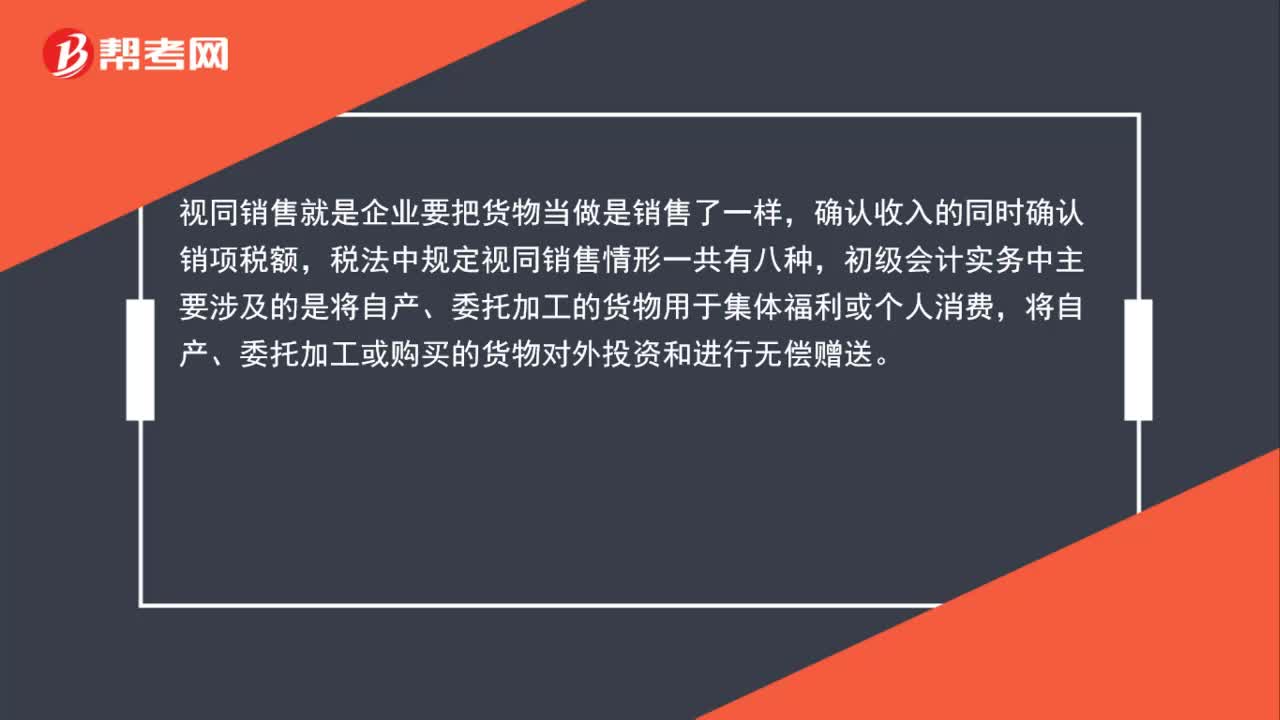

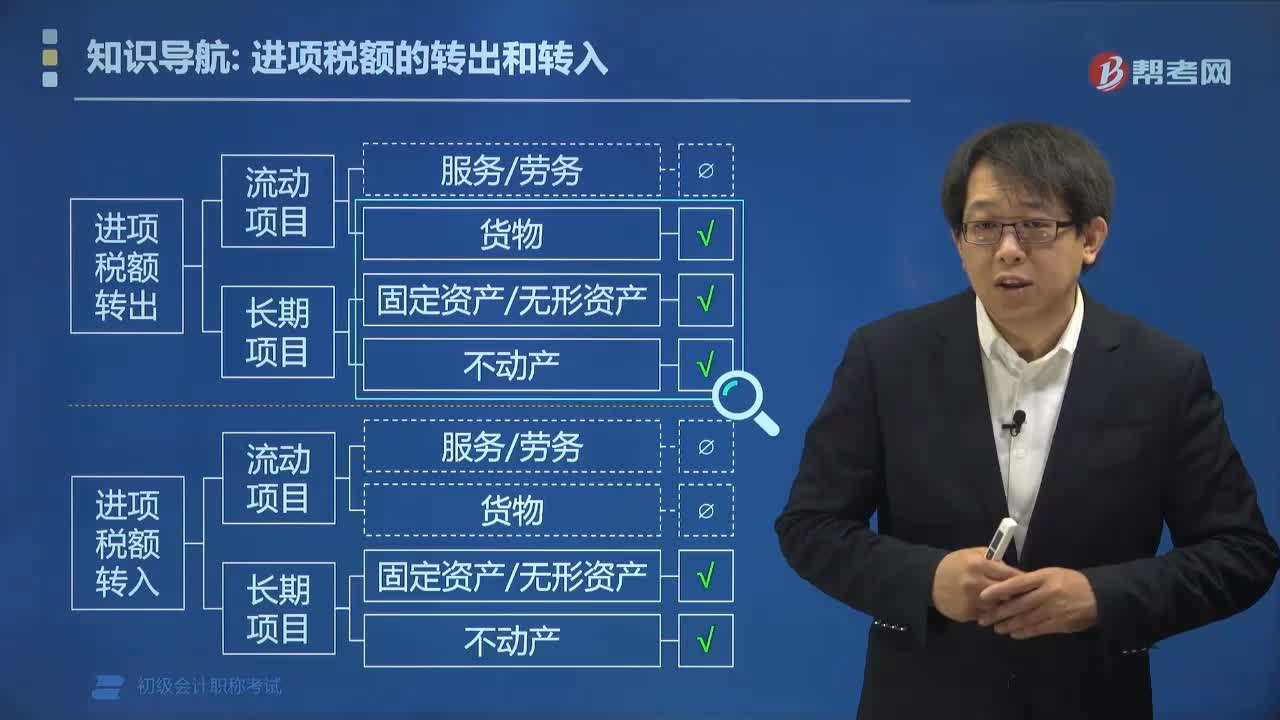

01:24增值税视同销售与增值税进项税额转出的辨析是什么?:增值税视同销售与增值税进项税额转出的辨析是什么?视同销售就是企业要把货物当做是销售了一样,确认收入的同时确认销项税额,税法中规定视同销售情形一共有八种,初级会计实务中主要涉及的是将自产、委托加工的货物用于集体福利或个人消费,将自产、委托加工或购买的货物对外投资和进行无偿赠送。进项税额转出是指外购的商品改变了用途用于免税项目或是集体福利个人消费或是由于管理不善导致原材料盘亏等。

02:38

02:38什么是进项税额转入?:什么是进项税额转入?进项税额转入是指不得抵扣且未抵扣进项税额的固定资产、无形资产、不动产,用于允许抵扣进项税额的应税项目可在用途改变的次月,计算可以抵扣的进项税额。进项税额转入包括固定资产、无形资产、不动产。资产净值=按会计制度计提折旧摊销后的余额:由于原本以为进项税额不可抵扣。进项税额已计入资产价值中。(1)可以抵扣进项税额=凭证注明或计算的进项税额×不动产净值率:

04:22

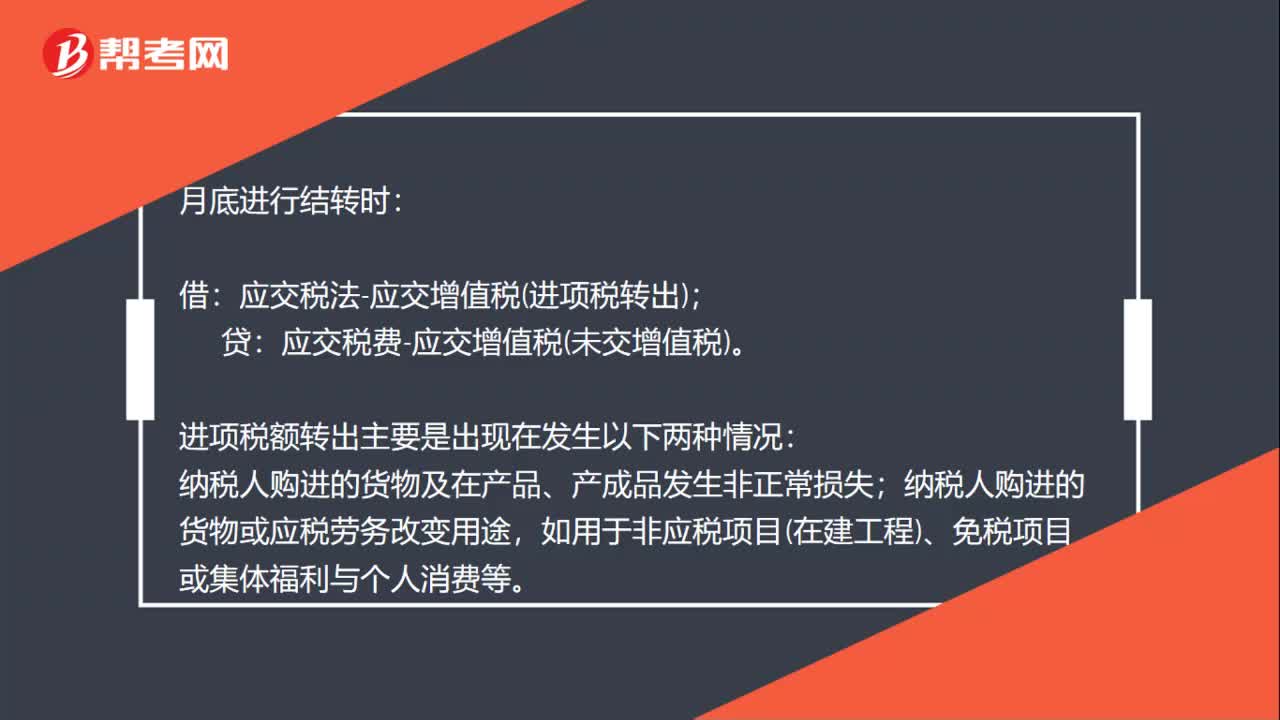

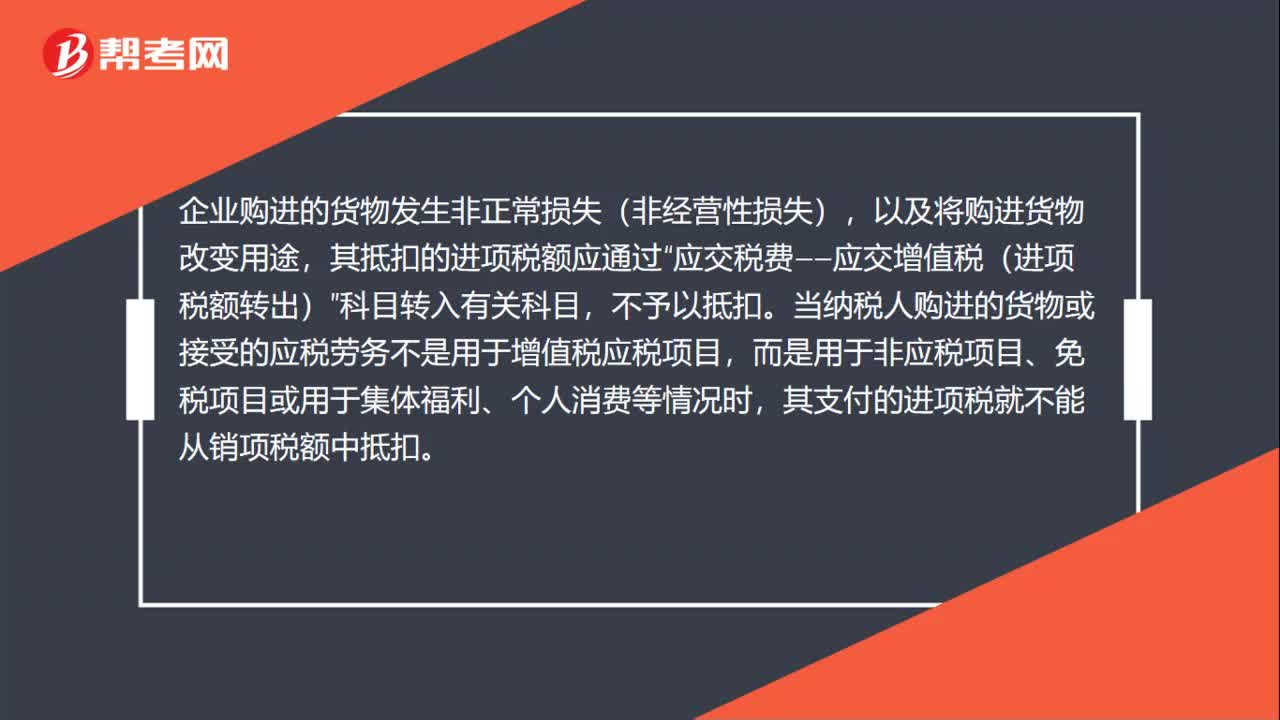

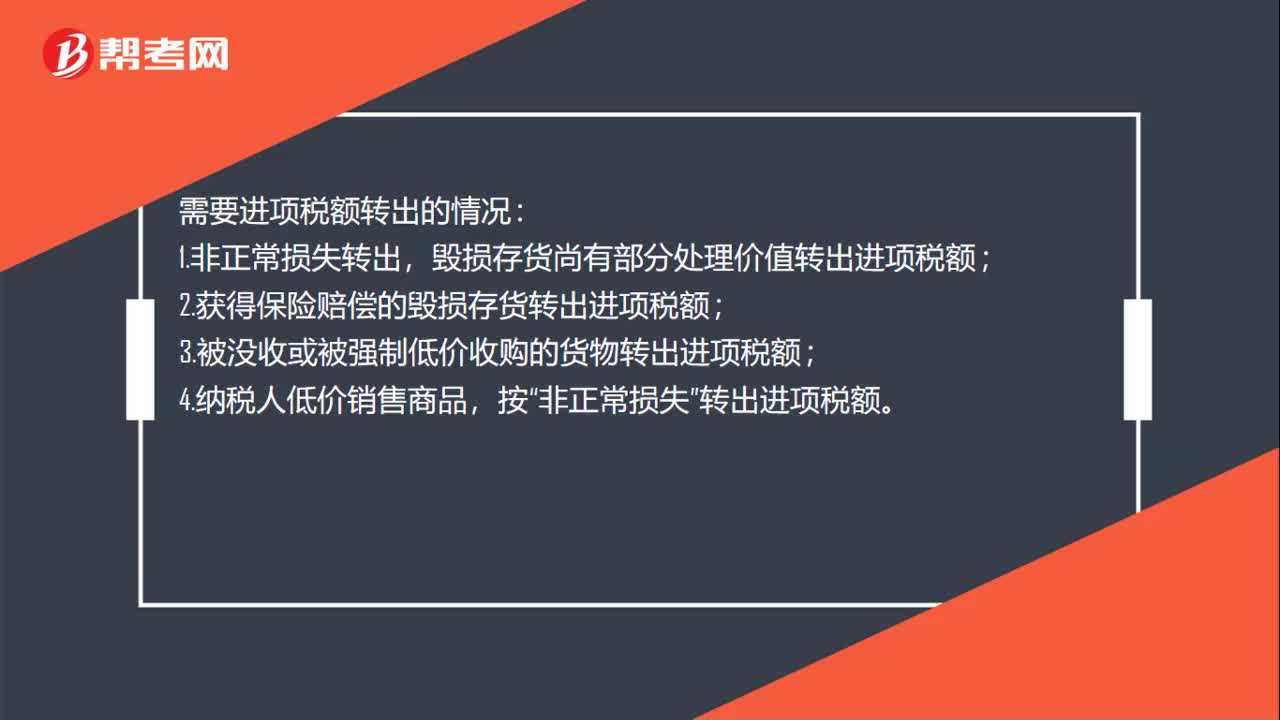

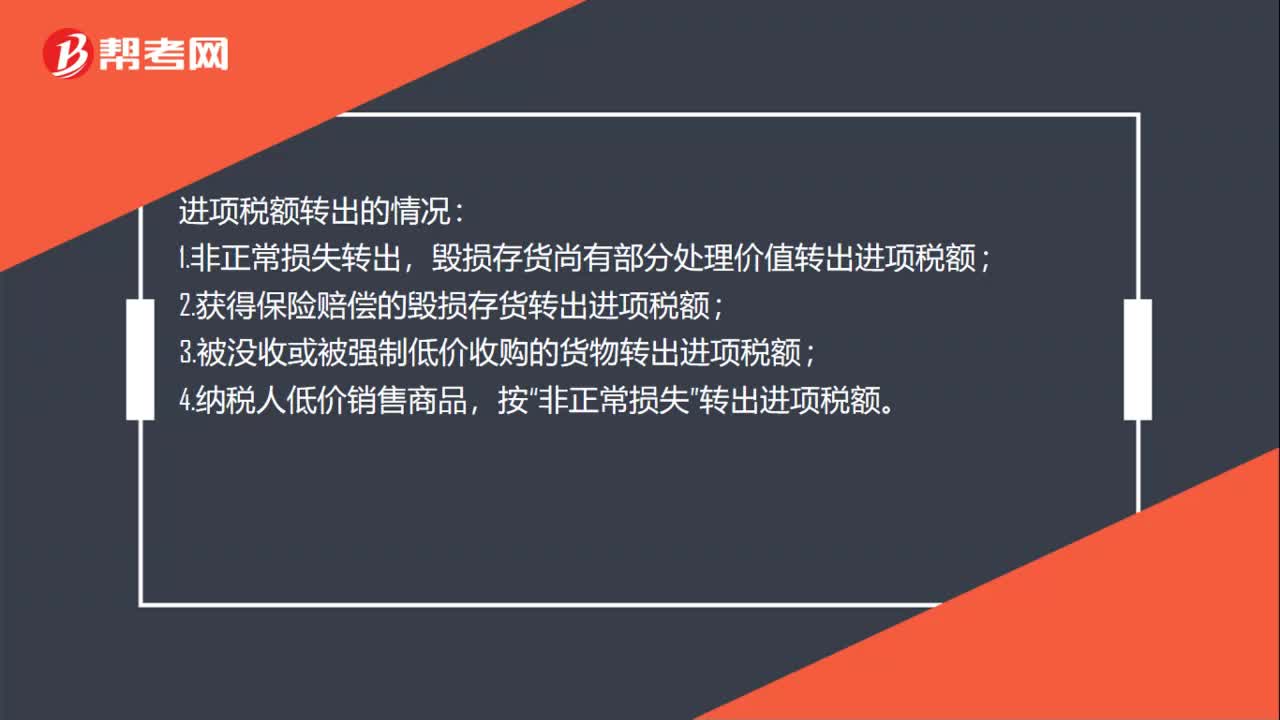

04:22什么是进项税额转出?:以及将购进货物改变用途(如用于非应税项目、集体福利或个人消费等),其抵扣的进项税额应通过“应交税费——应交增值税(进项税额转出)”已抵扣进项税额的购进项目,应当将该进项税额从当期进项税额中扣减。无法确定时不得抵扣的进项税额时:不得抵扣的进项税额。(1)不得抵扣的进项税额=资产净值×税率:(2)资产净值=按会计制度计提折旧摊销后的余额,由于原本以为进项税额可以抵扣。进项税额未计入资产价值中。

00:37

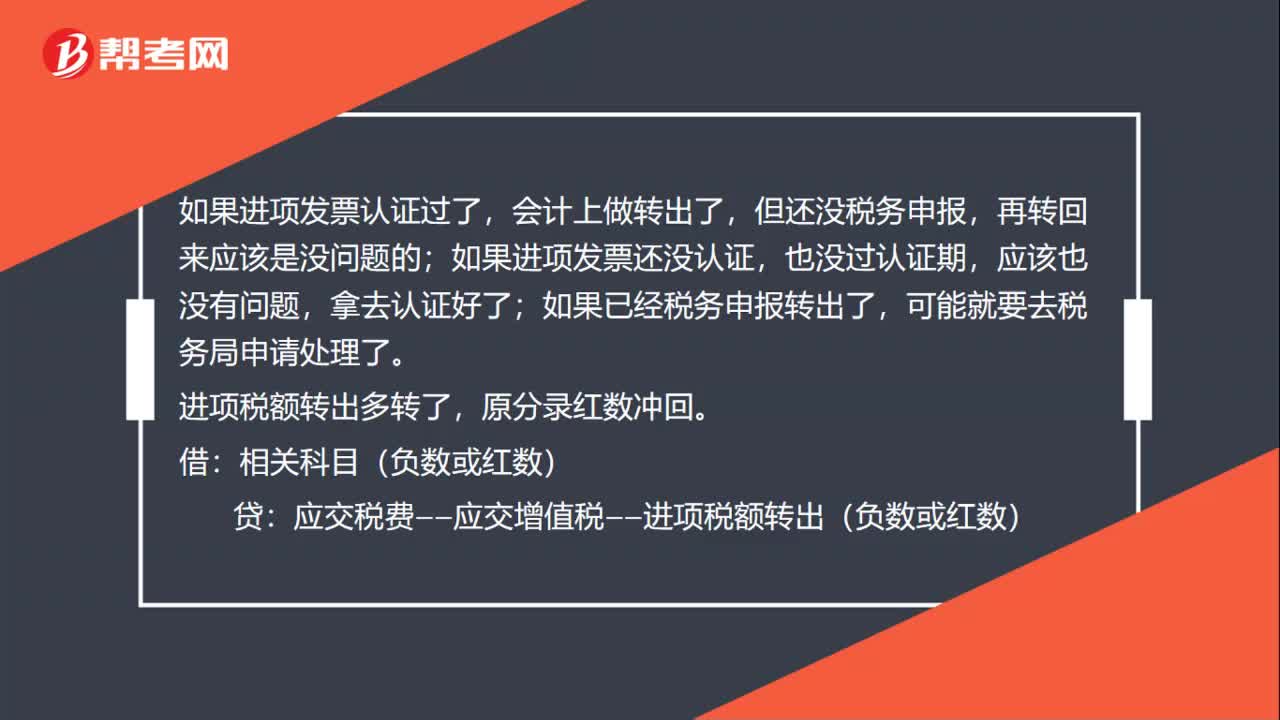

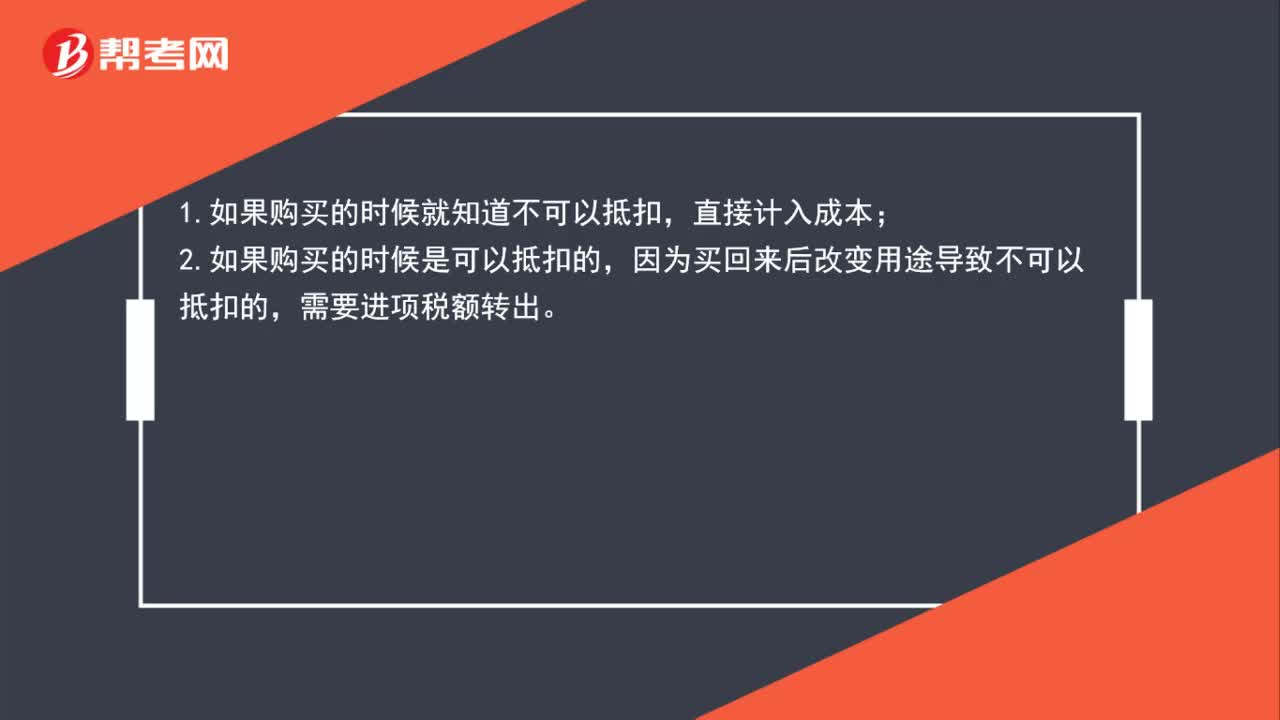

00:37进项税额不可抵扣时,何时计入成本,何时计入应交增值税(进项税额转出)?:进项税额不可抵扣时,何时计入成本,何时计入应交增值税(进项税额转出)?1.如果购买时就知道不可以抵扣,那么直接计入成本。2.如果购买时是可以抵扣的,但购买后改变用途导致不可以抵扣的,需要进项税额转出。不能抵扣的进项税应该在认证后做进项税额转出。

00:45

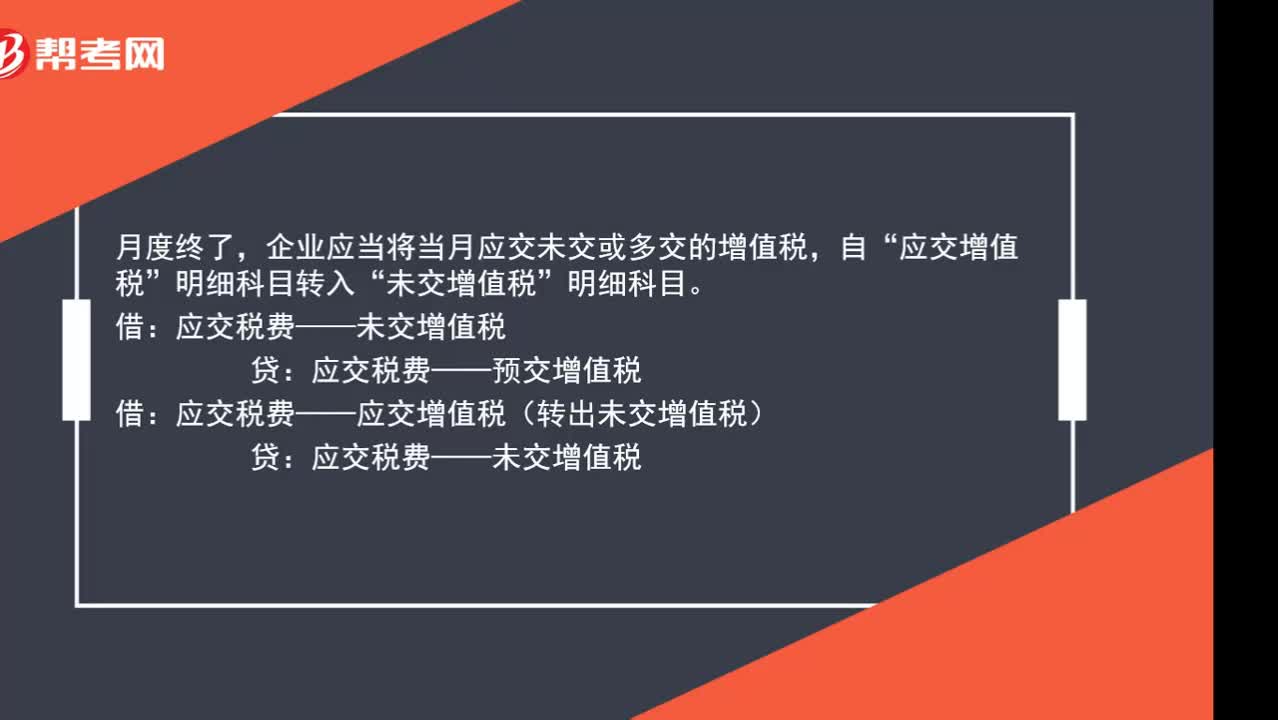

00:45月末转出未缴增值税应该怎么处理?:月末转出未缴增值税应该怎么处理?月度终了,企业应当将当月应交未交或多交的增值税,应交增值税”明细科目转入“未交增值税”明细科目。应交税费——未交增值税:应交税费——预交增值税:借应交税费——应交增值税(转出未交增值税)贷应交税费——未交增值税

01:20

01:20进项税额大于销项税额如何入账?:进项税额大于销项税额如何入账?月度终了,企业应当将当月应交未交或多交的增值税自“应交增值税”明细科目转入“未交增值税”明细科目。对于当月应交未交的增值税,借记“应交税费——应交增值税(转出未交增值税)”对于当月多交的增值税,借记“应交税费——未交增值税”贷记“应交税费—应交增值税(转出多交增值税)”科目。也就是说如果本月进项税额大于销项税额,月末是不需要进行账务处理的。多交增值税”

00:56

00:56待认证进项税额的账务如何处理?:待认证进项税额的账务如何处理?如果是购进货物时发票尚未完成认证,比如已经交给税务局或者海关了,但是正在认证中,没有完成认证。此时购买商品时:原材料:应交税费——待认证进项税额:银行存款:实际通过认证允许抵扣时借应交税费——应交增值税(进项税额)贷应交税费——待认证进项税额

01:53

01:53月末转出多交增值税和未交增值税如何进行会计处理?:月末转出多交增值税和未交增值税如何进行会计处理?核算增值税应该在应交税费科目下设置“应交增值税”未交增值税”辅导期一般纳税人还需要设置“待抵扣进项税额”应交税费-应交增值税“日常记帐涉及到的明细专栏”进项税额、已交税金、销项税额、进项税额转出:转出未交增值税和转出多交增值税:甲公司将尚未交纳的其余增值税税款50 000元进行转账。甲公司编制如下会计分录:

08:33

08:33如何计算进项税额转出?:企业已单独确认进项税额的购进货物、加工修理修配劳务或者服务、无形资产或者不动产但其事后改变用途(如用于简易计税方法计税项目、免征增值税项目、集体福利或个人消费等),原已计入进项税额、待抵扣进项税额或待认证进项税额,按照现行增值税制度规定不得从销项税额中抵扣。应交税费——应交增值税(进项税额转出):应交税费——应交增值税(进项税额转出),甲公司将毁损库存材料作为待处理财产损溢入账:

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日