下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:41

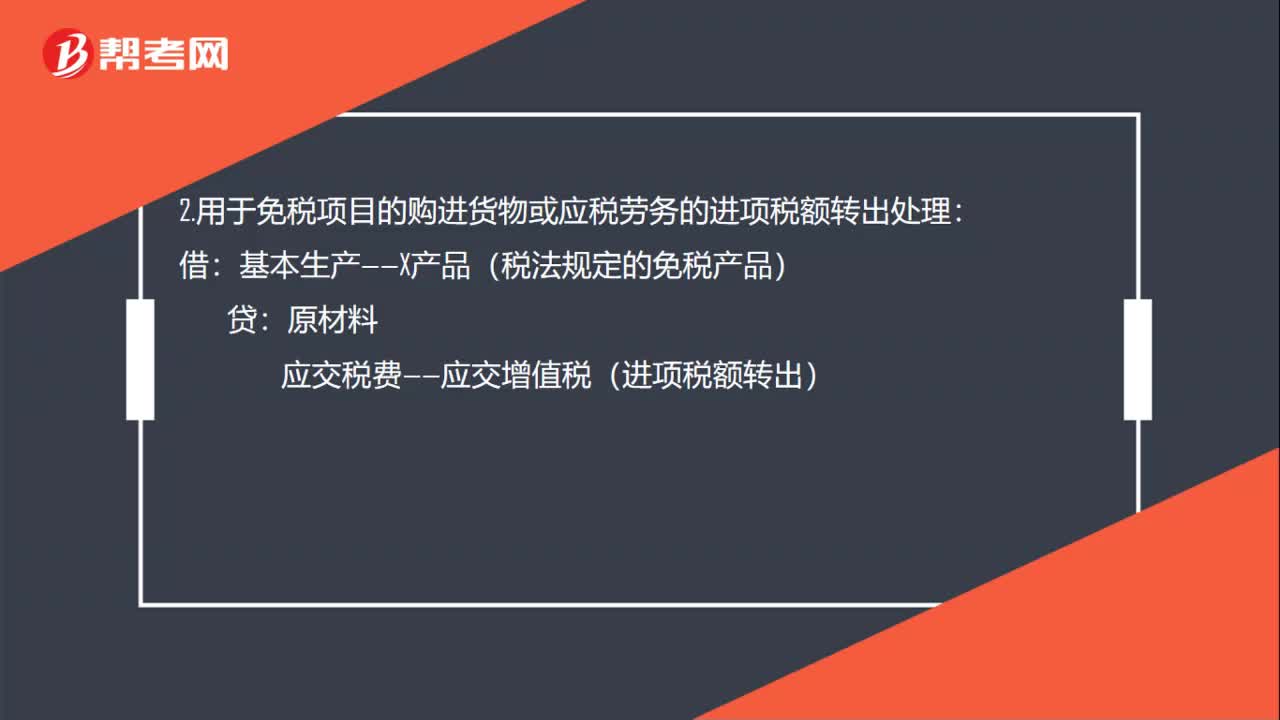

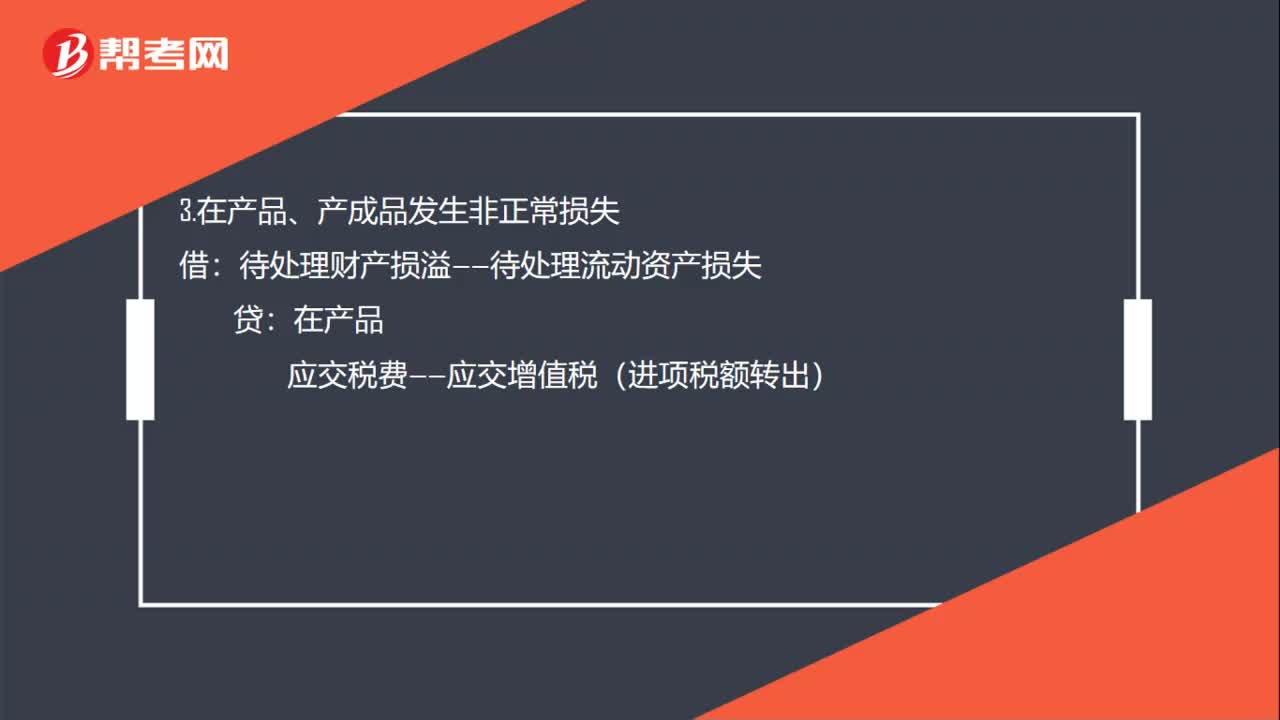

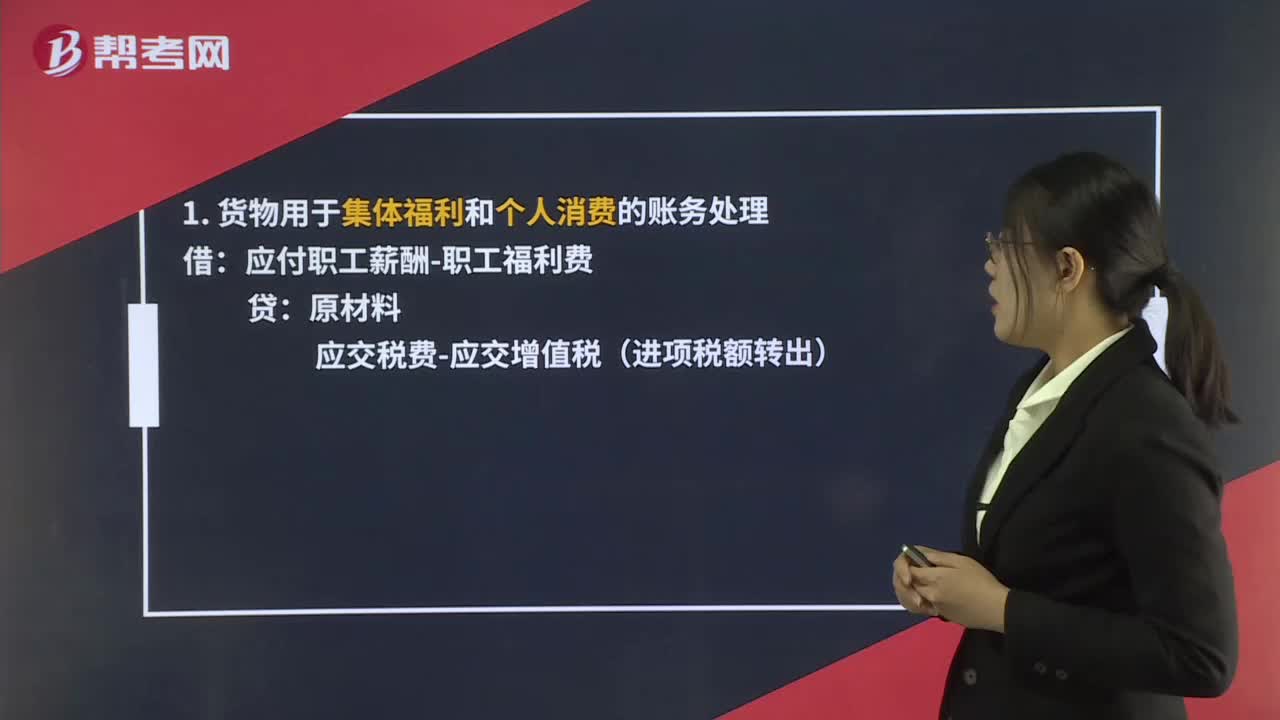

01:41进项税额转出分录是什么?:进项税额转出分录是什么?企业购进的货物发生非常损失,以及将购进货物用于非应税项目、集体福利或个人消费等,其抵扣的进项税额应通过“应交税费—应交增值税(进项税额转出)”1. 货物用于集体福利和个人消费的账务处理:应交税费-应交增值税(进项税额转出):2. 货物发生非正常损失的账务处理:待处理财产损溢-待处理损失库存商品应交税金-应交增值税进项税额转出3. 在产品、产成品发生非正常损失的账务处理

02:38

02:38什么是进项税额转入?:什么是进项税额转入?进项税额转入是指不得抵扣且未抵扣进项税额的固定资产、无形资产、不动产,用于允许抵扣进项税额的应税项目可在用途改变的次月,计算可以抵扣的进项税额。进项税额转入包括固定资产、无形资产、不动产。资产净值=按会计制度计提折旧摊销后的余额:由于原本以为进项税额不可抵扣。进项税额已计入资产价值中。(1)可以抵扣进项税额=凭证注明或计算的进项税额×不动产净值率:

04:22

04:22什么是进项税额转出?:以及将购进货物改变用途(如用于非应税项目、集体福利或个人消费等),其抵扣的进项税额应通过“应交税费——应交增值税(进项税额转出)”已抵扣进项税额的购进项目,应当将该进项税额从当期进项税额中扣减。无法确定时不得抵扣的进项税额时:不得抵扣的进项税额。(1)不得抵扣的进项税额=资产净值×税率:(2)资产净值=按会计制度计提折旧摊销后的余额,由于原本以为进项税额可以抵扣。进项税额未计入资产价值中。

07:45

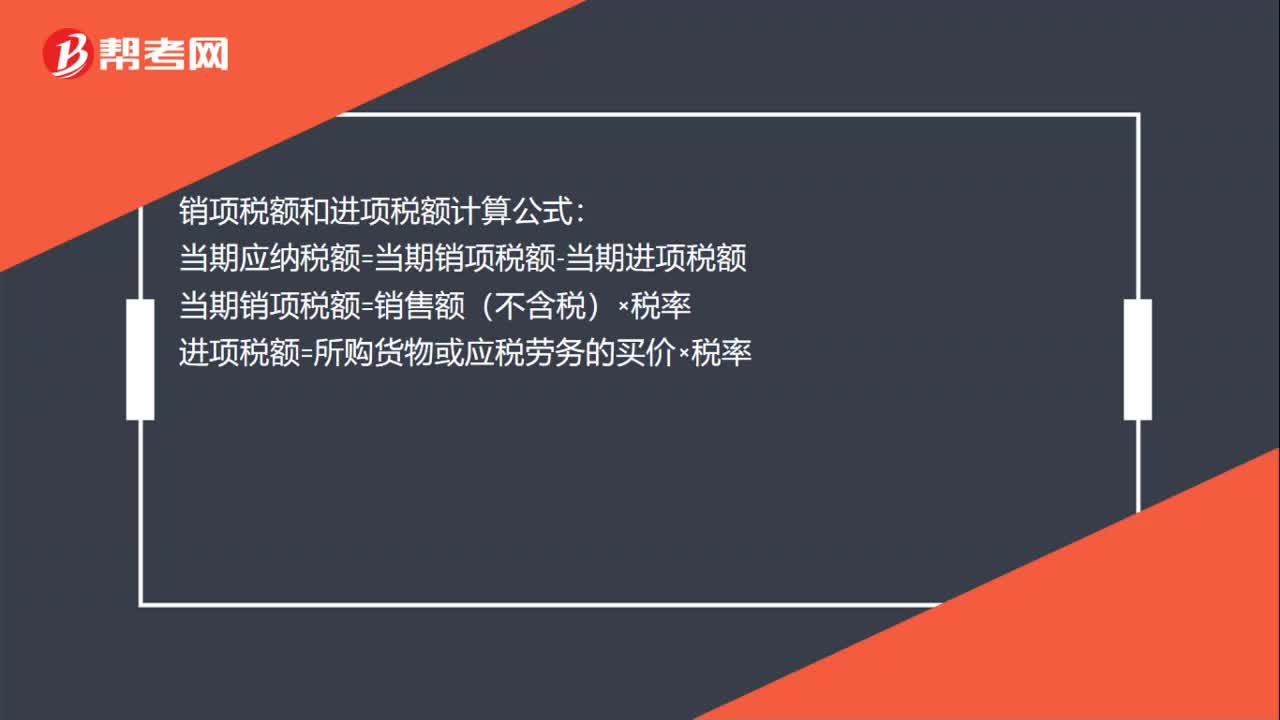

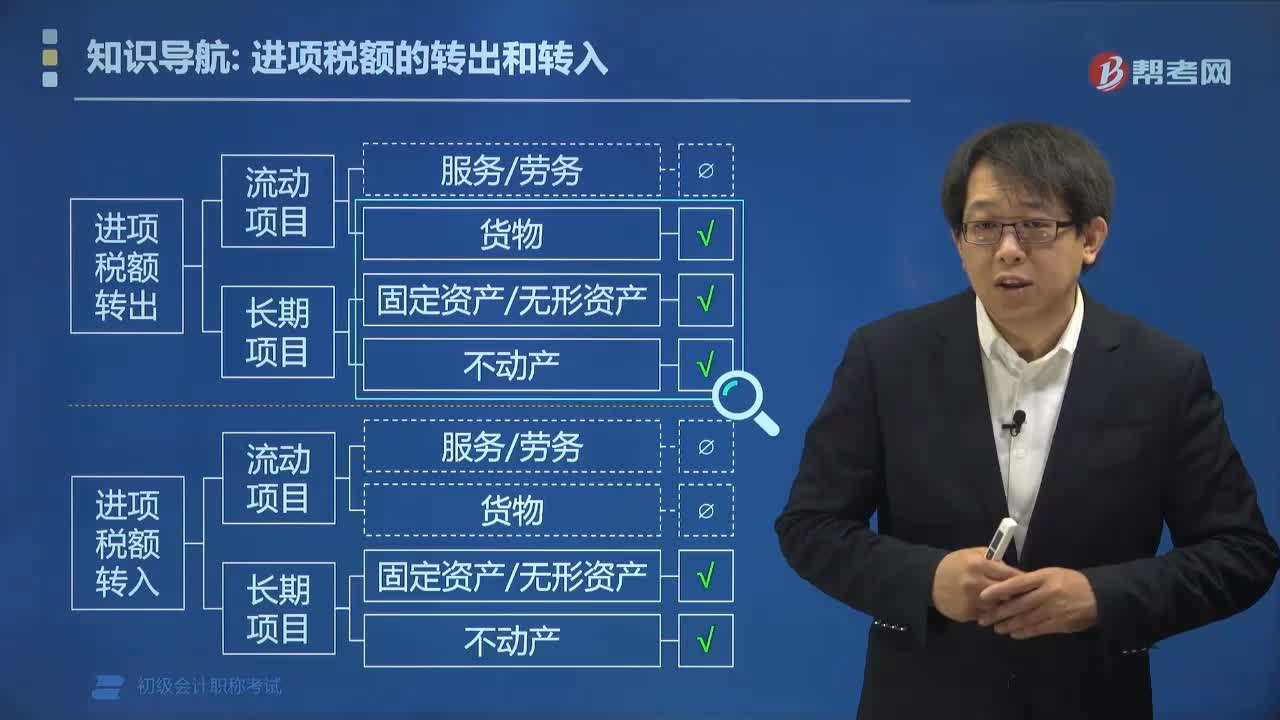

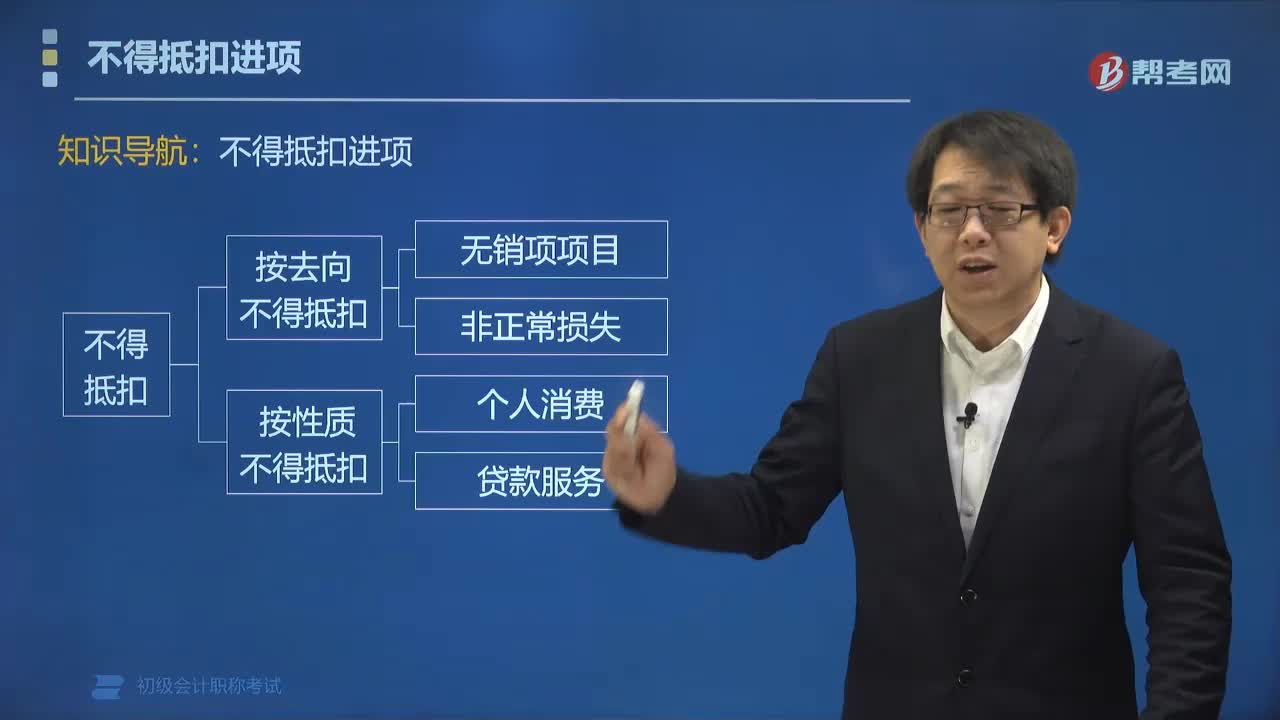

07:45哪些项目不得抵扣进项税额?:哪些项目不得抵扣进项税额?用于简易计税项目、免税项目、集体福利、个人消费的购进项目,不得抵扣进项税额。不得抵扣的进项税额= 无法划分的全部进项税额×(简易计税项目+免税项目销售额)÷全部销售额。2. 长期项目是指纳税人购入或租入的固定资产、不动产、无形资产(不含其他权益性无形资产):租入的长期资产也适用上述规则:其他权益性无形资产无论是专用于不允许抵扣项目,还是兼用于不允许抵扣项目。

00:37

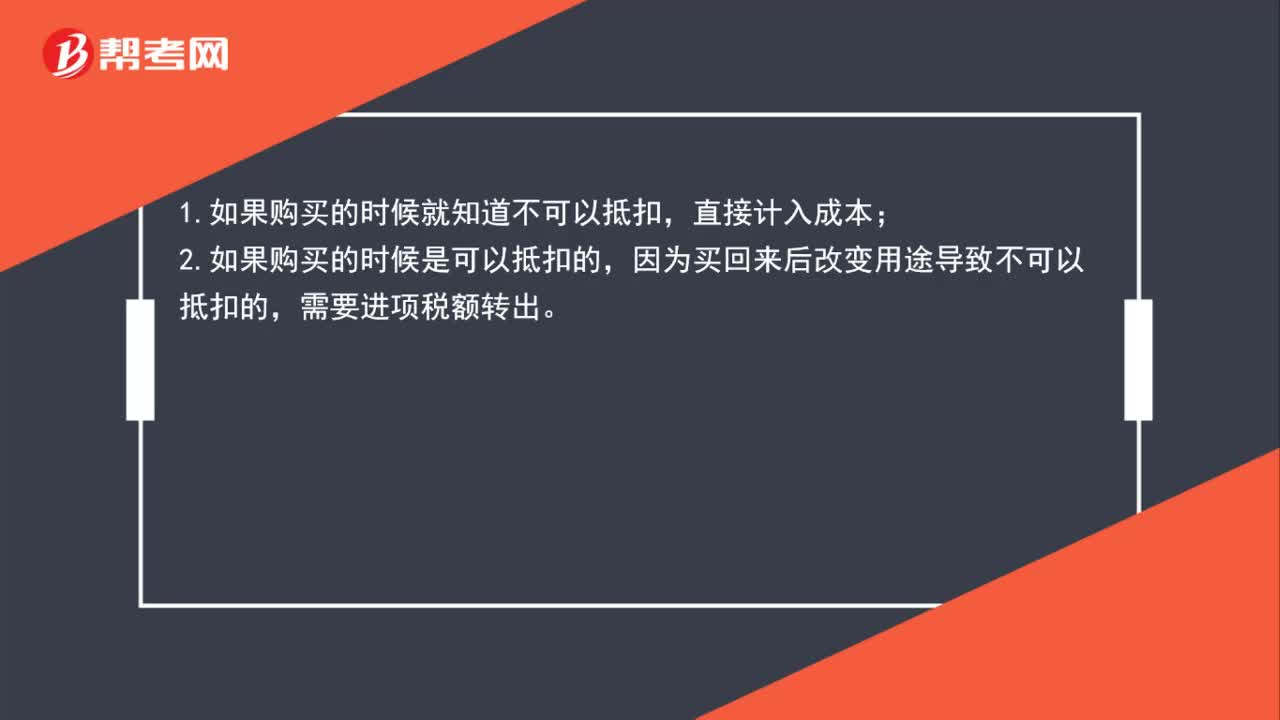

00:37进项税额不可抵扣时,何时计入成本,何时计入应交增值税(进项税额转出)?:进项税额不可抵扣时,何时计入成本,何时计入应交增值税(进项税额转出)?1.如果购买时就知道不可以抵扣,那么直接计入成本。2.如果购买时是可以抵扣的,但购买后改变用途导致不可以抵扣的,需要进项税额转出。不能抵扣的进项税应该在认证后做进项税额转出。

01:17

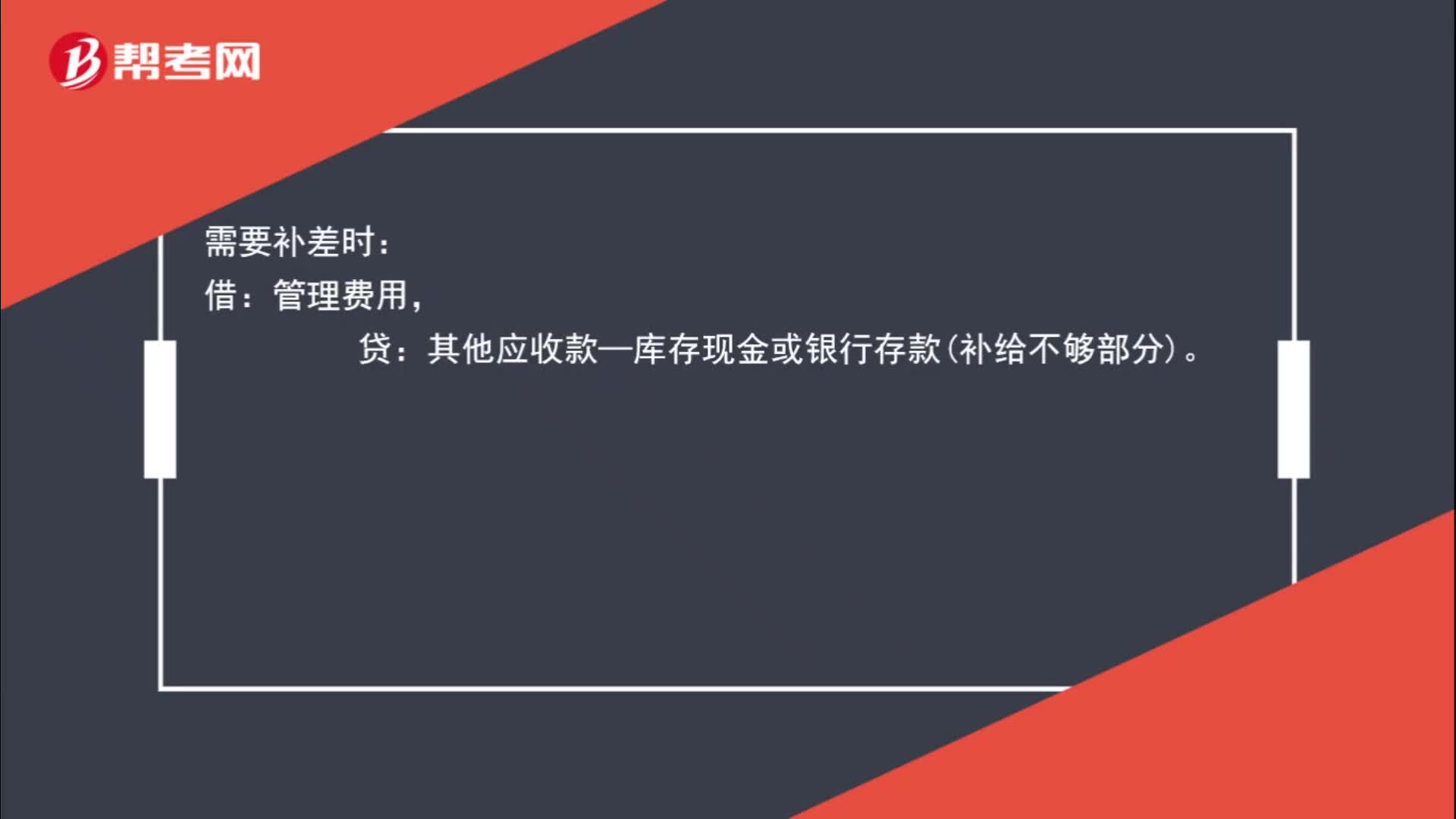

01:17员工预借款项余额如何进行账务处理?:员工预借款项余额如何进行账务处理?预借时分录:库存现金或银行存款:报销分录:管理费用、库存现金或银行存款(多余现金退回):需要补差时:其他应收款——库存现金或银行存款(补给不够部分)无需补差时借管理费用贷其他应收款——XX(员工姓名)

00:37

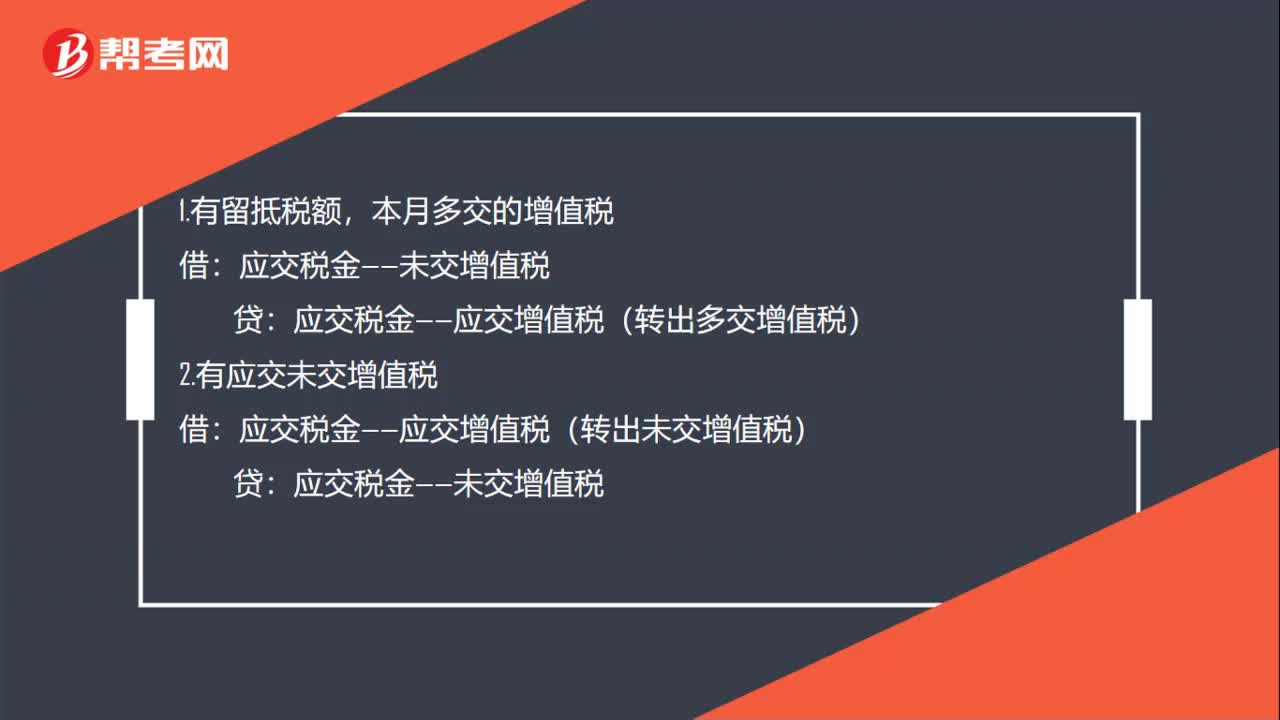

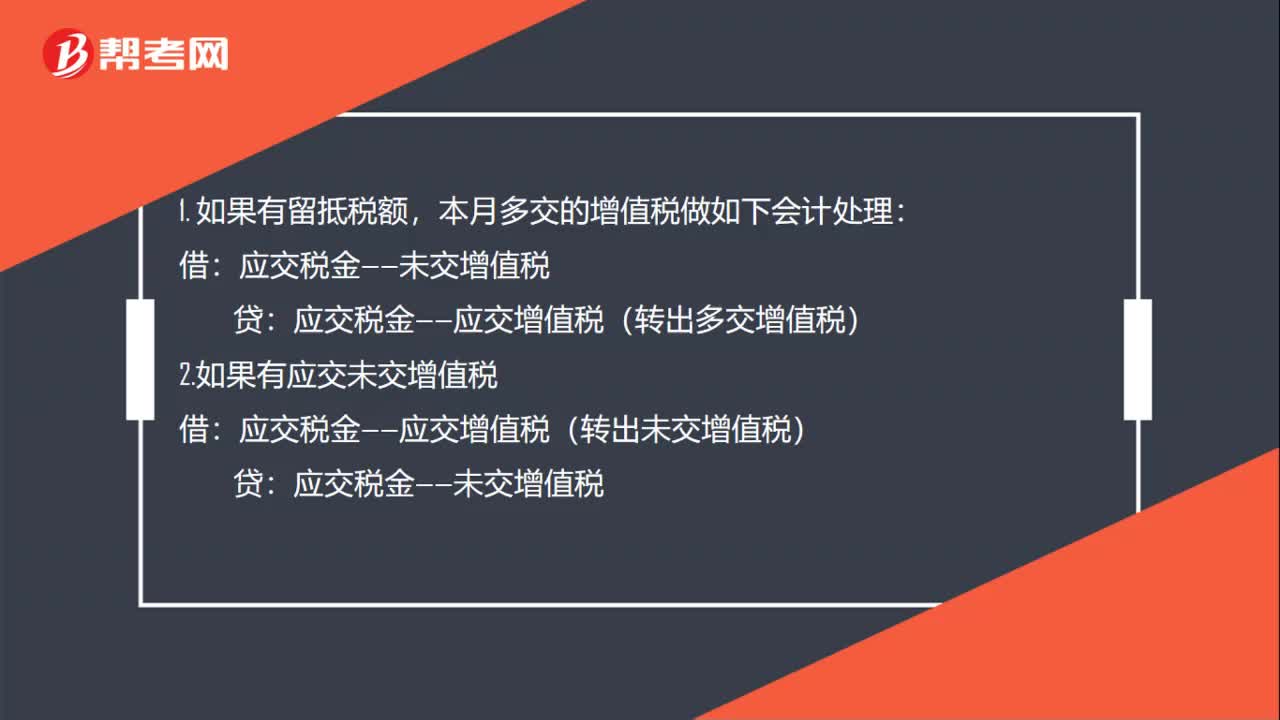

00:37进项税比销项税多怎么做账?:进项税比销项税多怎么做账?1. 如果有留抵税额,本月多交的增值税做如下会计处理:应交税金——应交增值税(转出多交增值税):2.如果有应交未交增值税借应交税金——应交增值税(转出未交增值税)贷应交税金——未交增值税

00:41

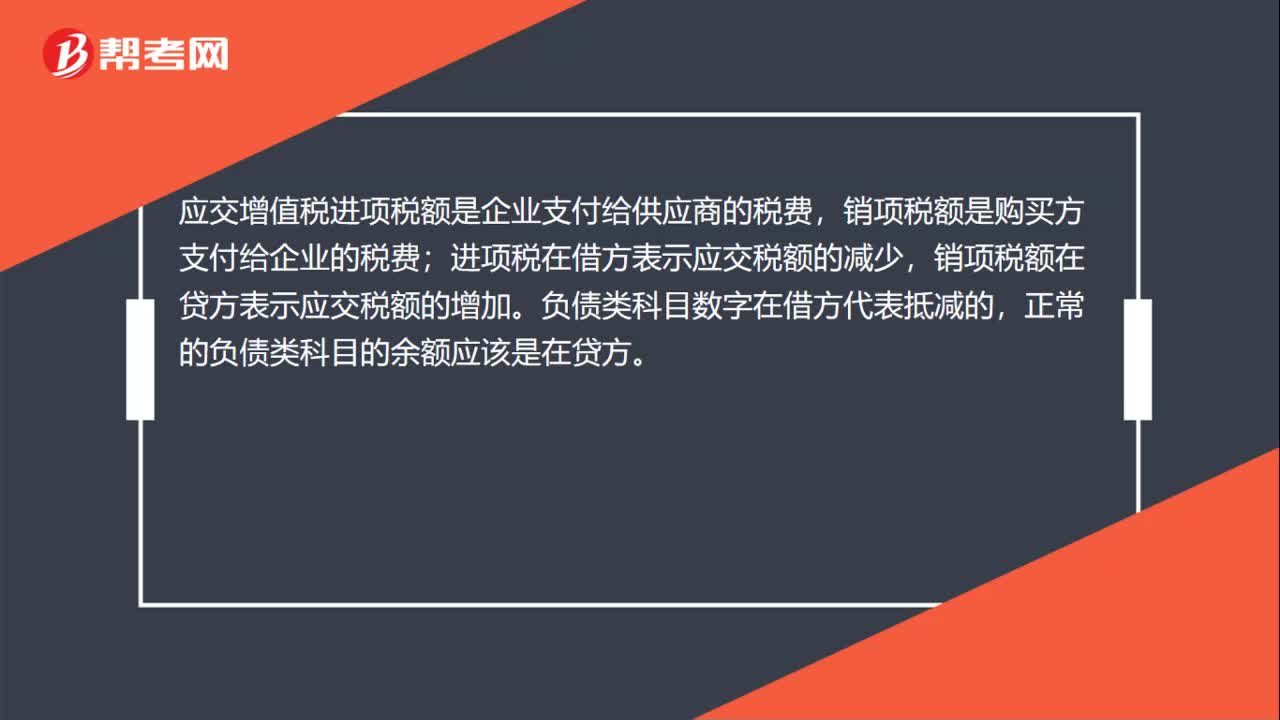

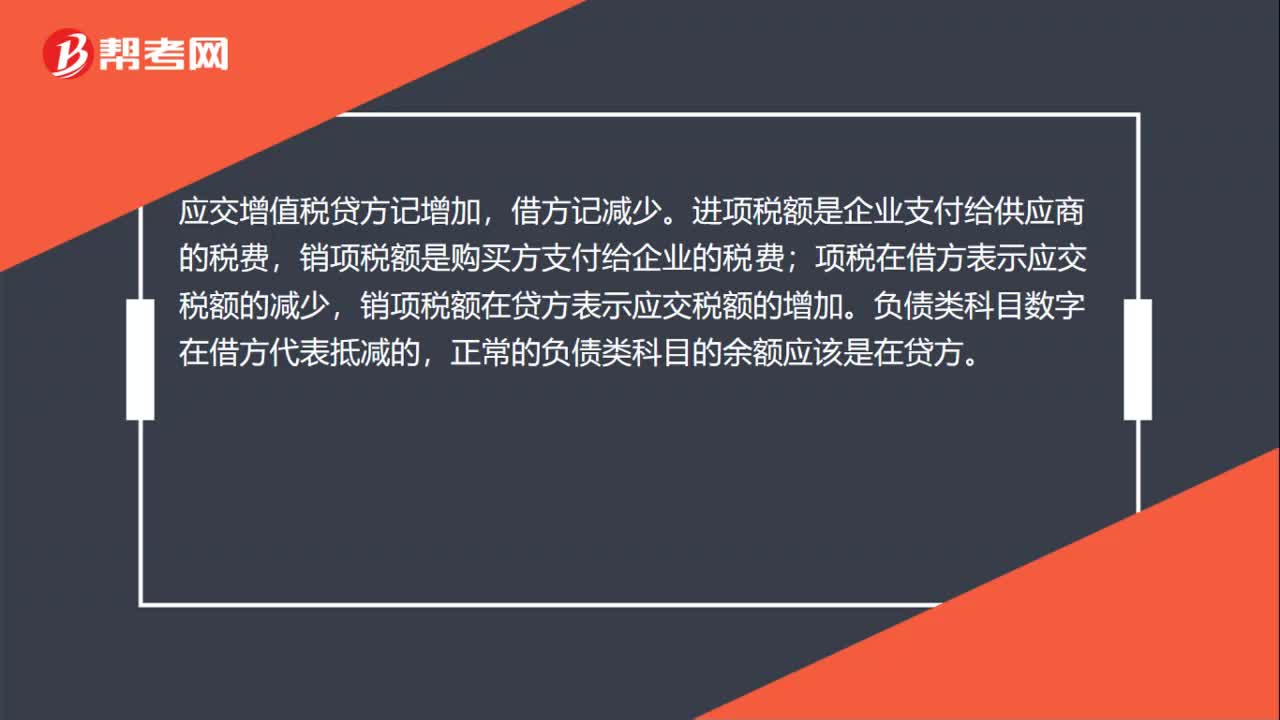

00:41应交增值税进项税额为什么在借方?:应交增值税进项税额为什么在借方?应交增值税贷方记增加,借方记减少。进项税额是企业支付给供应商的税费,销项税额是购买方支付给企业的税费;项税在借方表示应交税额的减少,销项税额在贷方表示应交税额的增加。负债类科目数字在借方代表抵减的,正常的负债类科目的余额应该是在贷方。

01:20

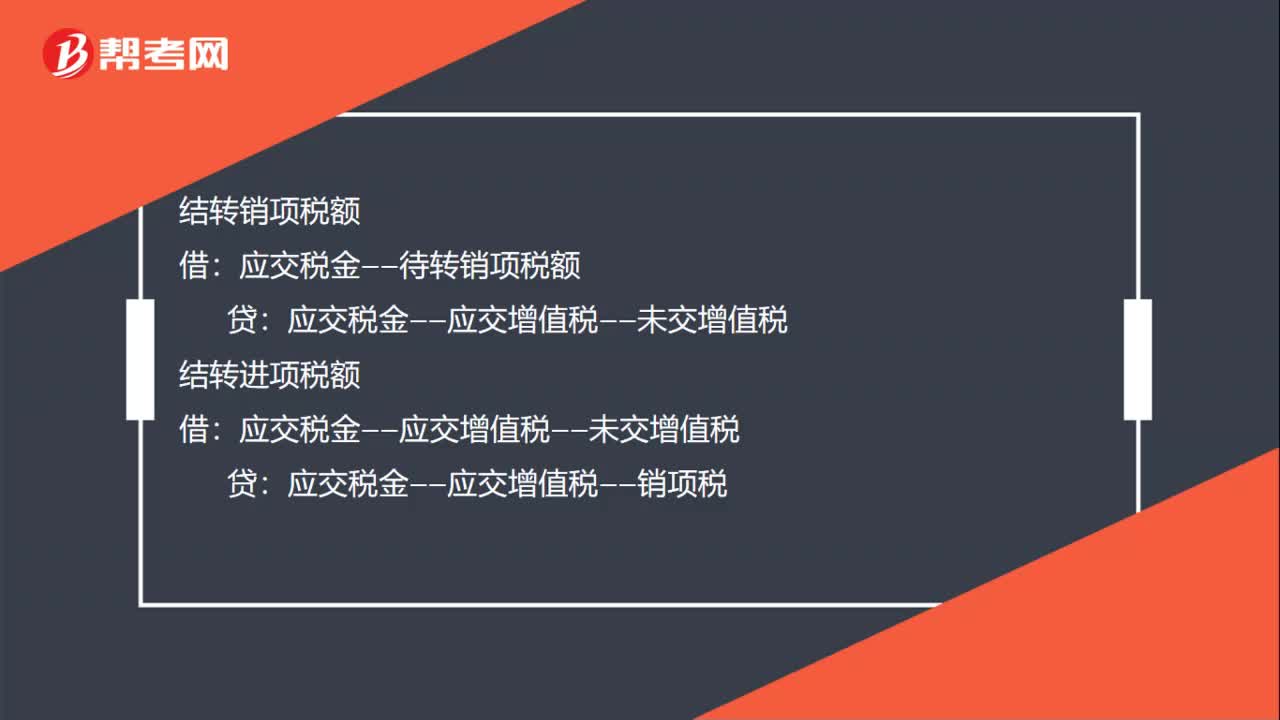

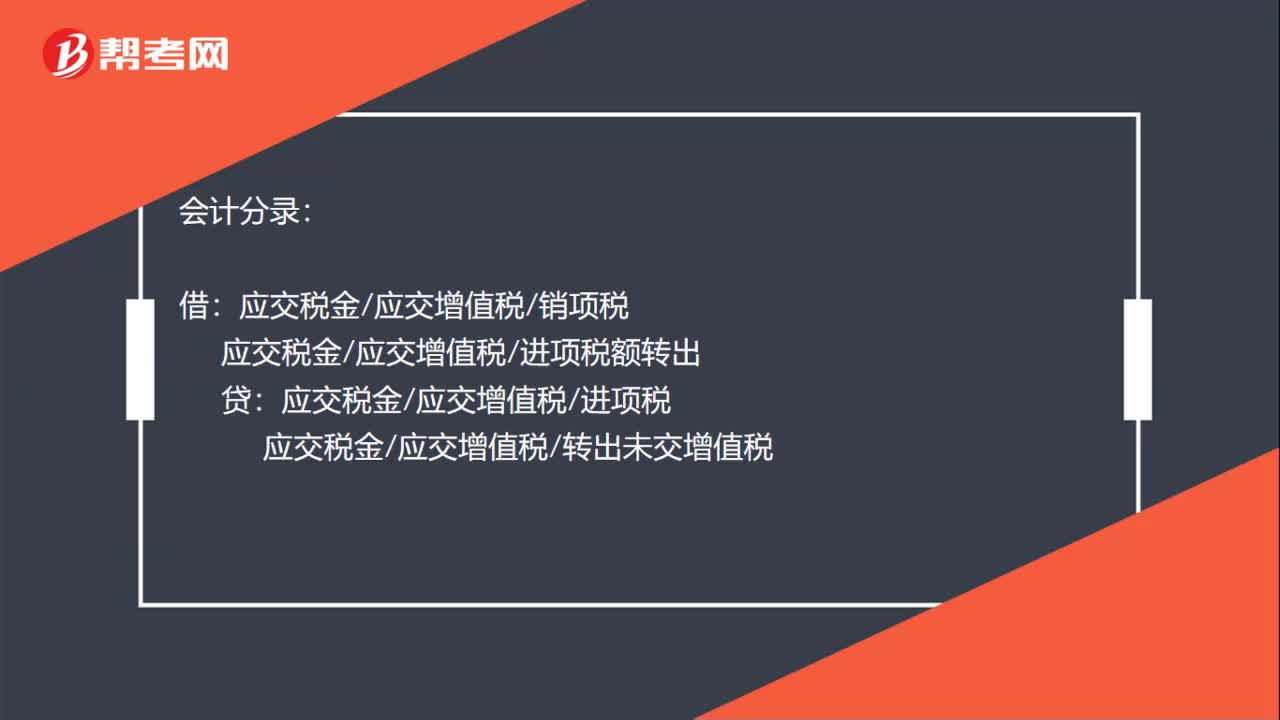

01:20进项税额大于销项税额如何入账?:进项税额大于销项税额如何入账?月度终了,企业应当将当月应交未交或多交的增值税自“应交增值税”明细科目转入“未交增值税”明细科目。对于当月应交未交的增值税,借记“应交税费——应交增值税(转出未交增值税)”对于当月多交的增值税,借记“应交税费——未交增值税”贷记“应交税费—应交增值税(转出多交增值税)”科目。也就是说如果本月进项税额大于销项税额,月末是不需要进行账务处理的。多交增值税”

00:52

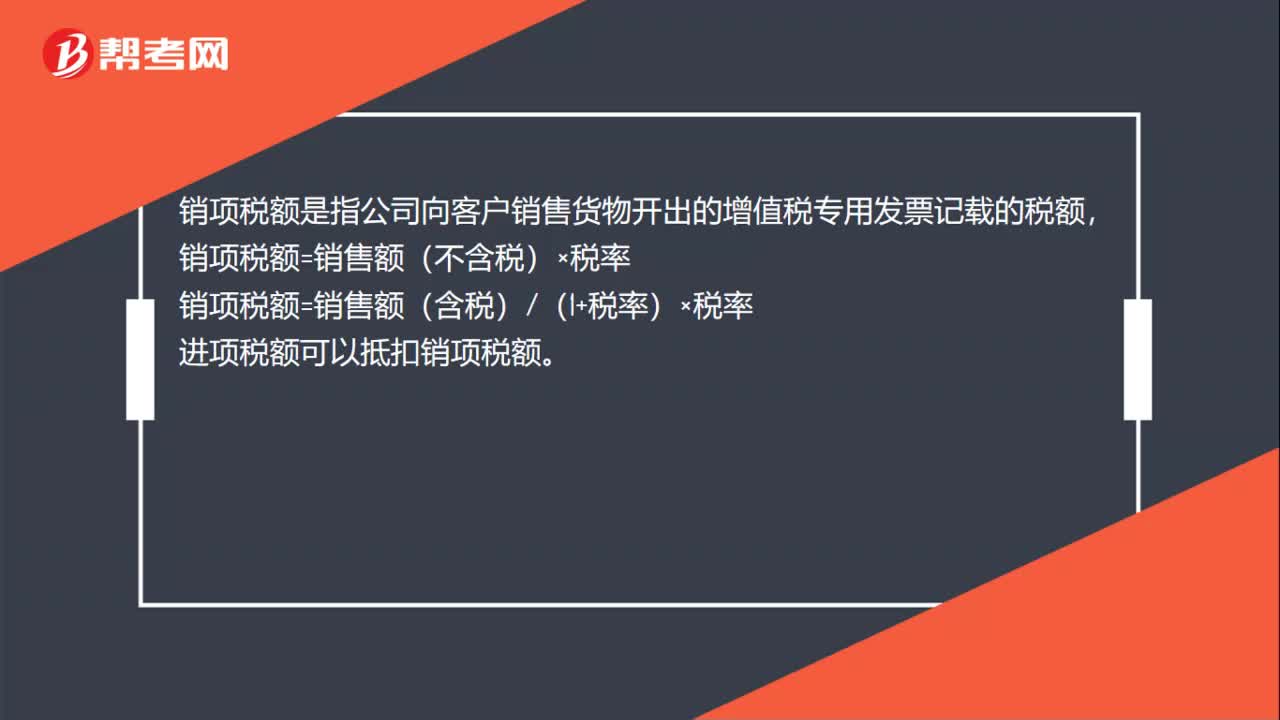

00:52如何分辨应交税费—应交增值税(进项税额)与应交税费—应交增值税(销项税额)科目?:如何分辨应交税费—应交增值税(进项税额)与应交税费—应交增值税(销项税额)科目?应交税费是负债类科目,借方表示减少,贷方表示增加。对于一般纳税人来说,应交增值税=销项税额-进项税额,进项税额可以抵扣的,所以应交税费——应交增值税(进项税额)会减少企业的应交增值税,登记在借方表示应交税费的减少,应交税费——应交增值税(销项税额)会增加企业的应交增值税,登记在贷方表示增加。

00:56

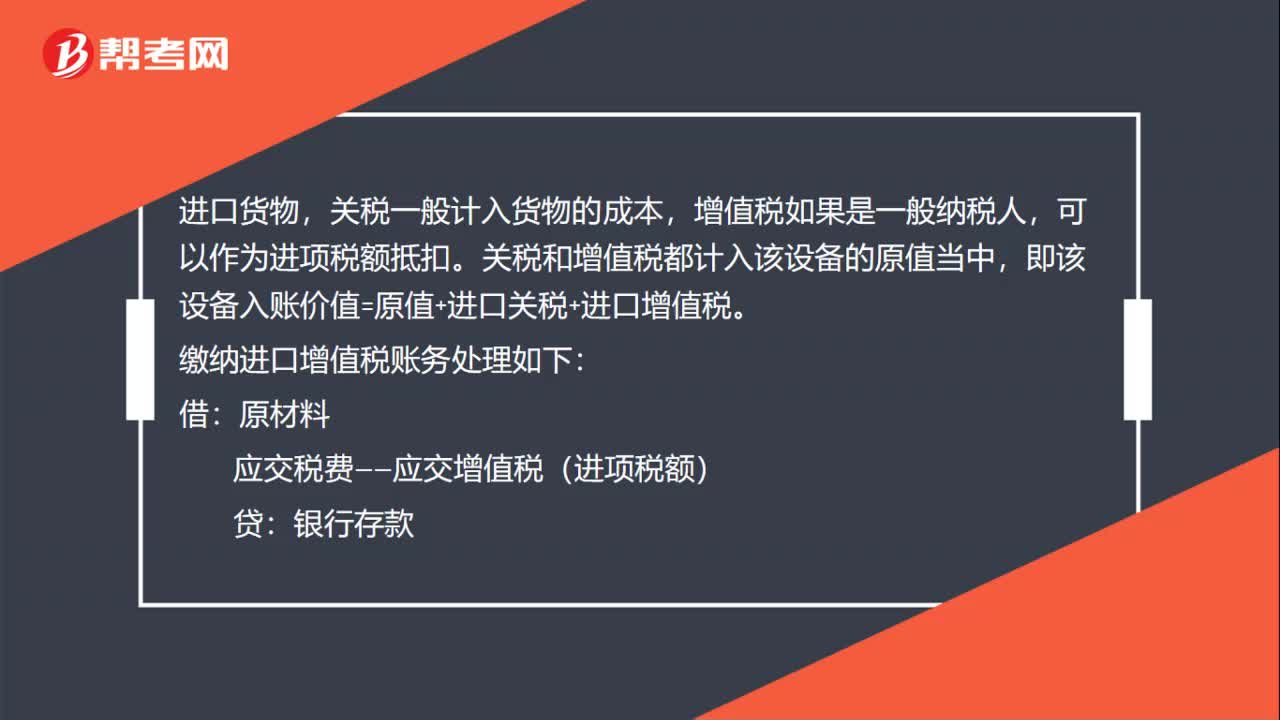

00:56待认证进项税额的账务如何处理?:待认证进项税额的账务如何处理?如果是购进货物时发票尚未完成认证,比如已经交给税务局或者海关了,但是正在认证中,没有完成认证。此时购买商品时:原材料:应交税费——待认证进项税额:银行存款:实际通过认证允许抵扣时借应交税费——应交增值税(进项税额)贷应交税费——待认证进项税额

08:33

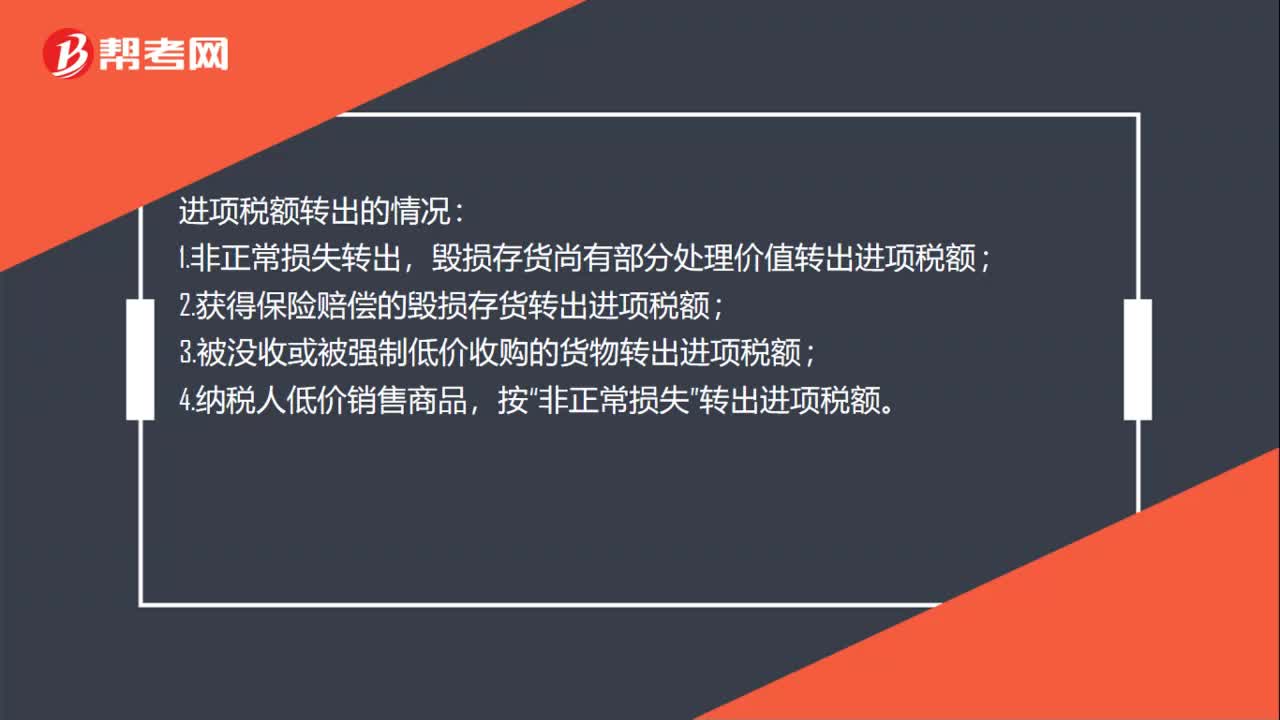

08:33如何计算进项税额转出?:企业已单独确认进项税额的购进货物、加工修理修配劳务或者服务、无形资产或者不动产但其事后改变用途(如用于简易计税方法计税项目、免征增值税项目、集体福利或个人消费等),原已计入进项税额、待抵扣进项税额或待认证进项税额,按照现行增值税制度规定不得从销项税额中抵扣。应交税费——应交增值税(进项税额转出):应交税费——应交增值税(进项税额转出),甲公司将毁损库存材料作为待处理财产损溢入账:

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日