下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

结转后,转出账户将没有余额。那么,财务人员在办理会计结转时,该注意哪些问题呢?

期末结转,指期末结账时将某一账户的余额或差额转入另一账户。这里涉及两个账户,即转出账户和转入账户。结转后,转出账户将没有余额。那么,财务人员在办理会计结转时,该注意哪些问题呢?

结转材料的实际成本

在供应过程的核算中设置了两个账户来记录材料的实际成本。一是“在途物资”账户:核算企业购入尚未到达或尚未验收入库的各种材料物资的实际成本;二是“原材料”账户:核算企业库存材料实际成本的增减变动及结存情况。因而企业购入材料尚未到达或尚未验收入库时应将其实际成本记入“在途物资”账户,验收入库后结转材料的实际成本时,借记“原材料”等相关账户,贷记“在途物资”账户。

结转制造费用

在制造成本法下,产品的成本包括直接费用和间接费用两部分。企业发生的各项直接生产费用可直接记入“生产成本”账户,企业生产车间(部门)为生产产品而发生的各项间接费用记入“制造费用”,期末按一定标准分配记入产品的生产成本。因而,期末分配结转制造费用时,借记“生产成本”及相关明细账,贷记“制造费用”账户。

结转完工产品成本

在会计核算中,“库存商品”账户用来核算企业库存的各种商品的成本。因而当产品完工入库时,应将其成本从“生产成本”账户转入“库存商品”账户,结转完工产品成本,即借记“库存商品”账户,贷记“生产成本”账户。“生产成本”账户期末余额反映的是未完工产品的成本。

期末结转费用类账户

在会计核算中,通过设置“本年利润”账户来核算企业当期实现的净利润(或发生的净亏损)。企业期(月)末结转利润时应将损益类账户中的费用类账户的期(月)末余额全部转入“本年利润”账户以计算企业的净利润(或发生的净亏损)。即借记“本年利润”账户,贷记“主营业务成本”、“其他业务成本”、“营业税金及附加”、“营业外支出”、“管理费用”、“财务费用”、“销售费用”、“所得税费用”等。结转后各费用类账户余额应为零。

期末结转收益类账户

同样,为计算企业的净利润(或发生的净亏损),期末需要将损益类账户中的收益类账户的期(月)末余额全部转入“本年利润”账户。即借记“主营业务收入”、“其他业务收入”、“营业外收入”等,贷记“本年利润”。结转后各收益类账户余额应为零。将费用类账户及收益类账户均转入“本年利润”账户后,“本年利润”账户如为贷方余额则为从年初至本月底止实现的累计净利润,如余额在借方,则为累计净亏损。

年终结转本年利润

年度终了,应将本年实现的净利润转入“利润分配”账户,即借记“本年利润”,贷记“利润分配———未分配利润”。如为净亏损,则借记“利润分配———未分配利润”,贷记“本年利润”,结转后“本年利润”账户应无余额。

年终结转利润分配

年度终了,将净利润按法定程序分配后,需将“利润分配”账户其他明细账户的余额转入“利润分配———未分配利润”明细账户,结转后利润分配账户除了“未分配利润”明细账户外,其他明细账户均无余额。

90

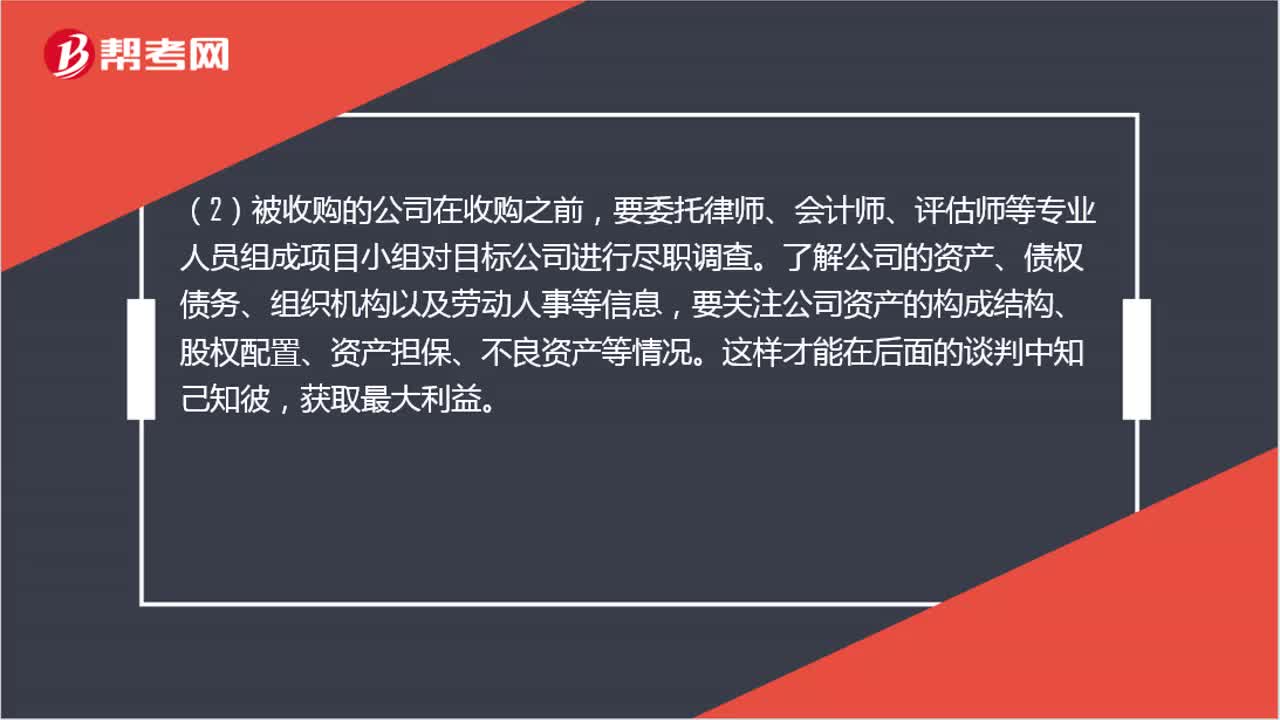

90资产重组的注意事项有哪些?:有限责任公司股东对外转让股权的,要注意应当向公司和其他股东告知拟受让人和拟转让价格条件,并征求其是否同意转让的意见。公司和其他股东应在30日予以答复,(2)被收购的公司在收购之前,要委托律师、会计师、评估师等专业人员组成项目小组对目标公司进行尽职调查。了解公司的资产、债权债务、组织机构以及劳动人事等信息,要关注公司资产的构成结构、股权配置、资产担保、不良资产等情况。被收购公司要与收购公司洽谈。

35

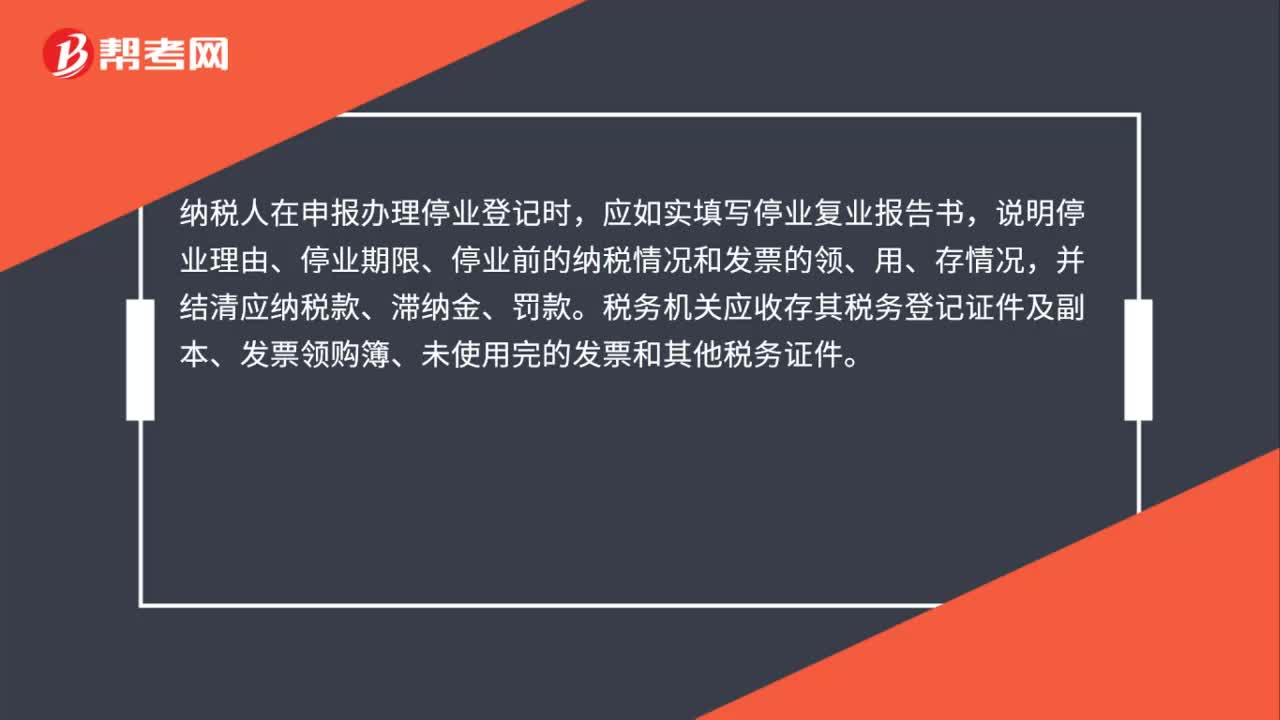

35纳税人申报办理停业登记应注意哪些事项?:纳税人申报办理停业登记应注意哪些事项?纳税人在申报办理停业登记时,应如实填写停业复业报告书,说明停业理由、停业期限、停业前的纳税情况和发票的领、用、存情况,并结清应纳税款、滞纳金、罚款。税务机关应收存其税务登记证件及副本、发票领购簿、未使用完的发票和其他税务证件。

67

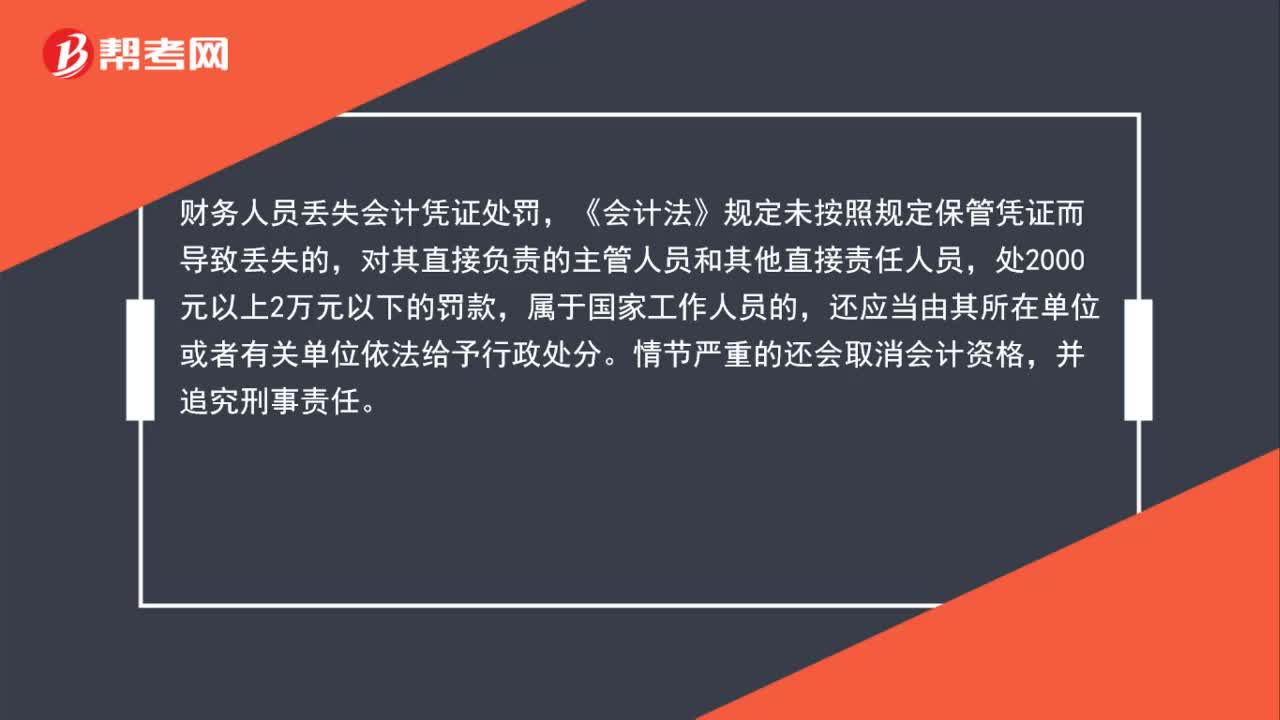

67财务人员丢失会计凭证如何处罚?:财务人员丢失会计凭证处罚,《会计法》规定未按照规定保管凭证而导致丢失的,对其直接负责的主管人员和其他直接责任人员,处2000元以上2万元以下的罚款,属于国家工作人员的,还应当由其所在单位或者有关单位依法给予行政处分。情节严重的还会取消会计资格,并追究刑事责任。当然,由于一些不可抗力因素,比如被盗、失窃等情况,导致凭证遗失,法律并没有明确处罚规定。也就是说。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料