下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

05:01

05:01可转换债券筹资的优缺点有哪些?:可转换债券是债券持有人可按照发行时约定的价格将债券转换成公司的普通股票的债券。该债券利率一般低于普通公司的债券利率,企业发行可转换债券可以降低筹资成本。可转换债券持有人还享有在一定条件下将债券回售给发行人的权利,发行人在一定条件下拥有强制赎回债券的权利。可转换债券使得公司能够以较低的利率取得资金。可转换债券使得公司取得了以高于当前股价出售普通股的可能性。可转换债券筹资的缺点:

16:11

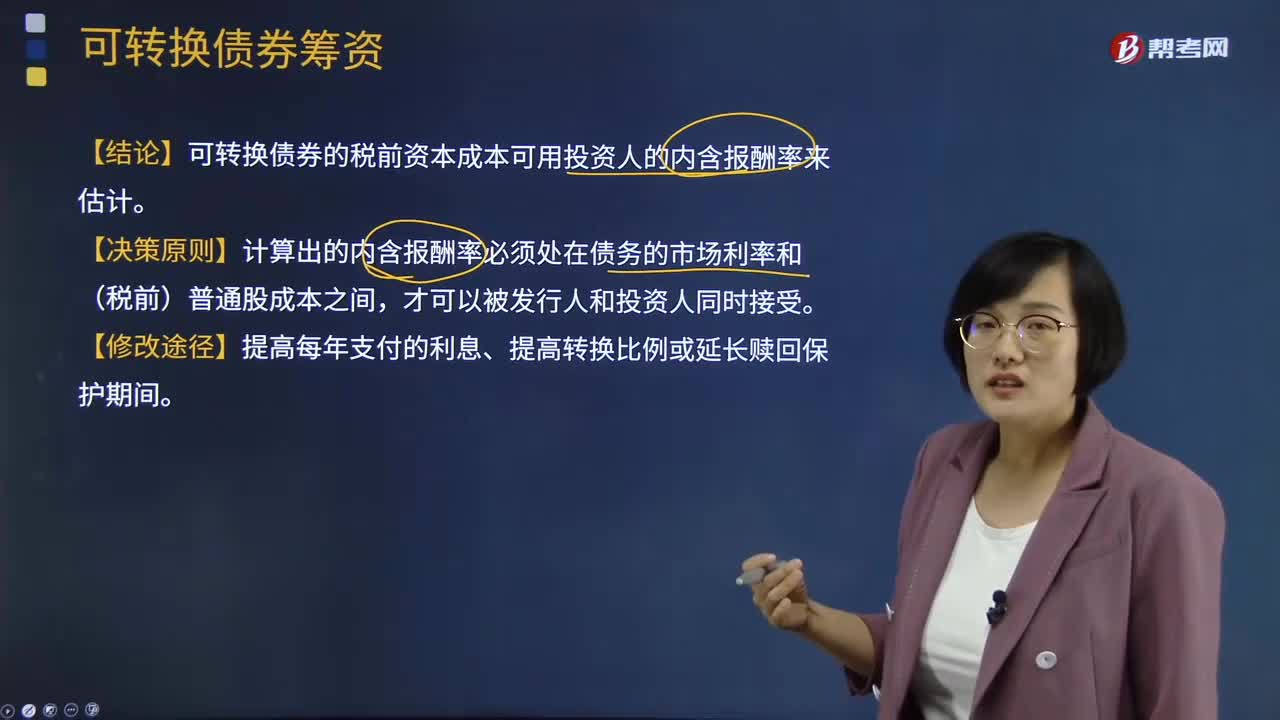

16:11可转换债券筹资的结论是什么?:可转换债券是债券持有人可按照发行时约定的价格将债券转换成公司的普通股票的债券。企业发行可转换债券可以降低筹资成本。【结论】可转换债券的税前资本成本可用投资人的内含报酬率来估计。【决策原则】计算出的内含报酬率必须处在债务的市场利率和(税前)普通股成本之间,【解析】税前股权资本成本=7%(1-20%)=8.75%,可转换债券的税前融资成本应在普通债券利率与税前股权成本之间。

15:59

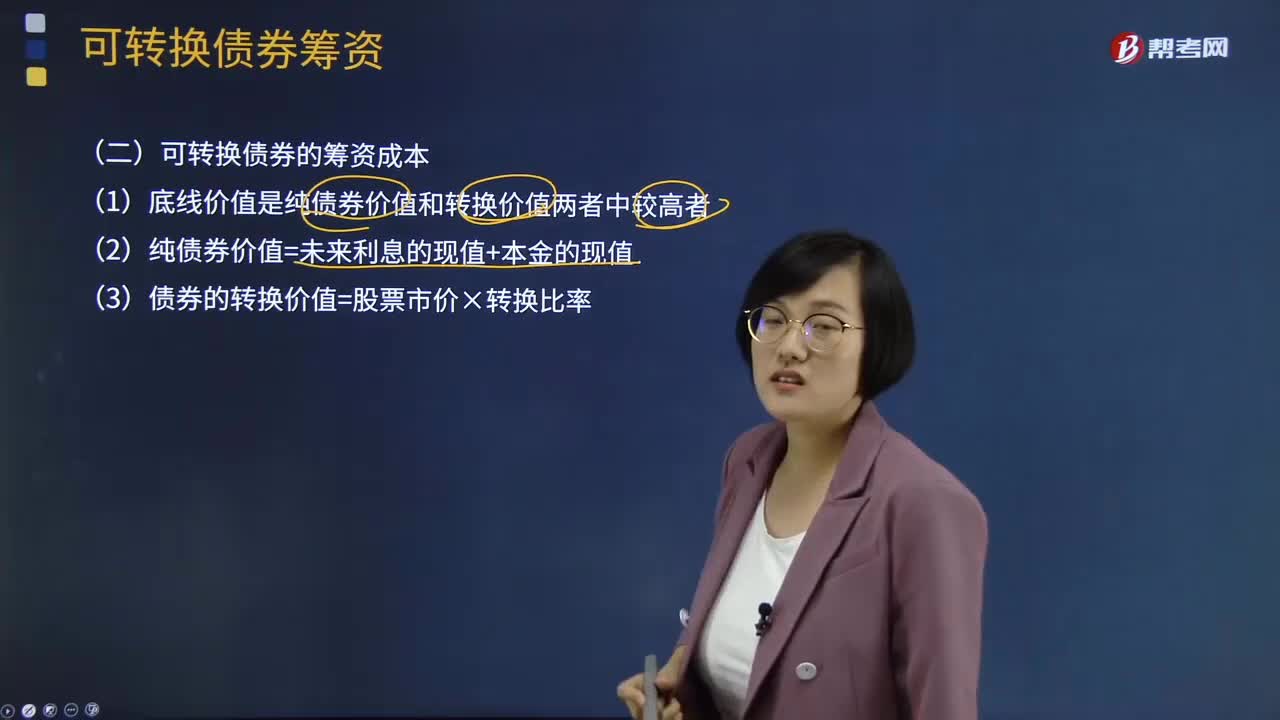

15:59可转换债券的筹资成本有哪些?:(2)纯债券价值=未来利息的现值+本金的现值,(3)债券的转换价值=股票市价×转换比率,(4)可转换债券的税前资本成本。计算出的内含报酬率必须处在债务的市场利率和(税前)普通股成本之间,转换前利息现值和+可转换债券的底线价值(或赎回价格)的现值-购买价格=0,即可转换债券的税前资本成本,【例题·计算分析题】A公司拟发行可转换债券筹资5 000万元;(6)计算可转换债券的筹资成本(税前)?

05:04

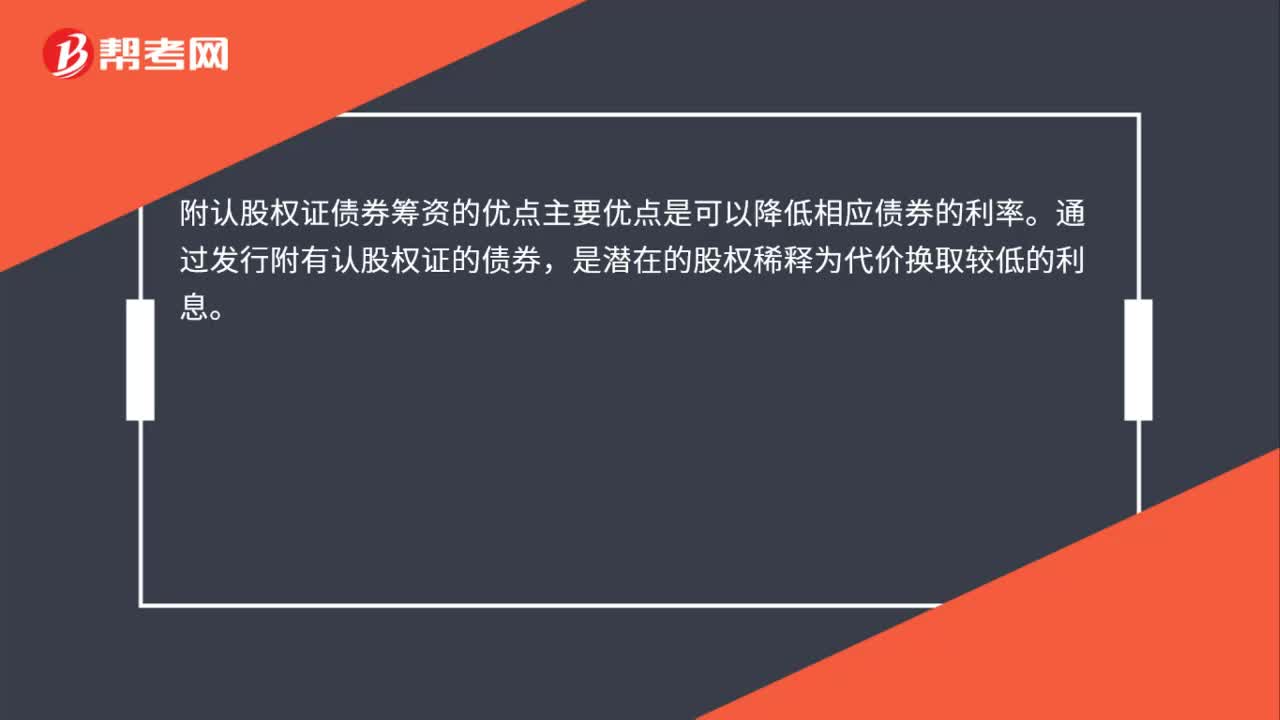

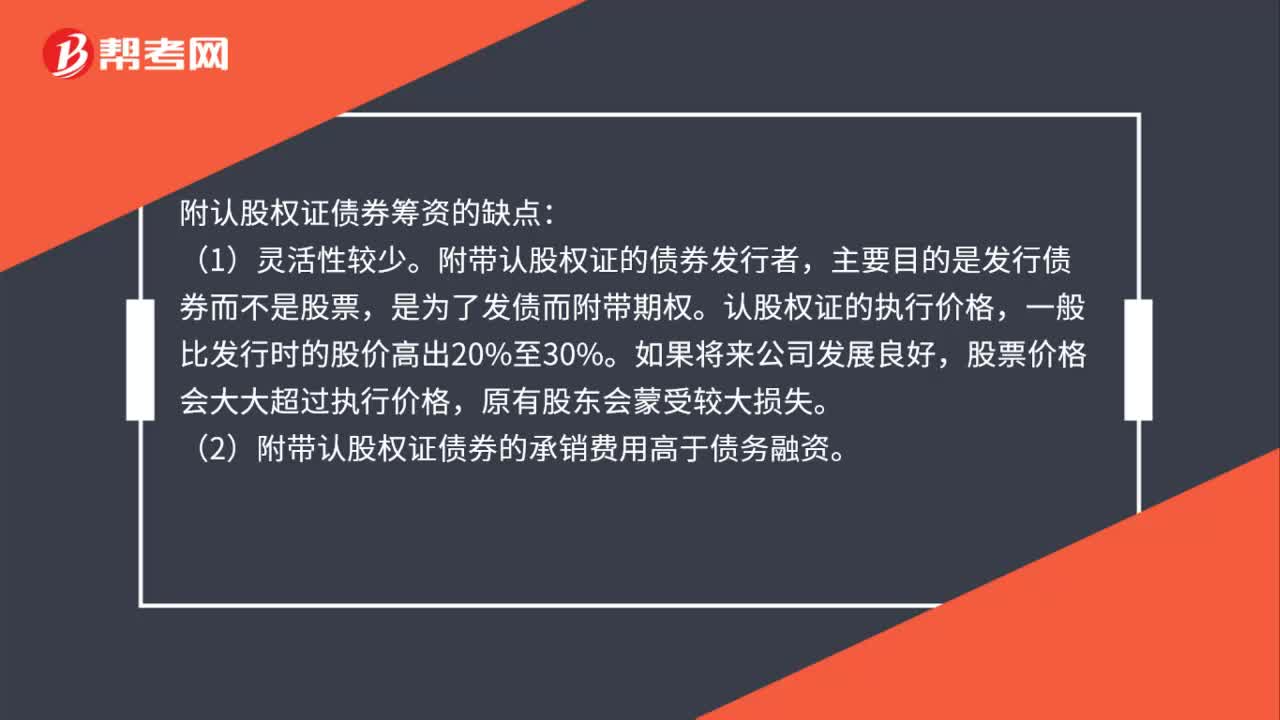

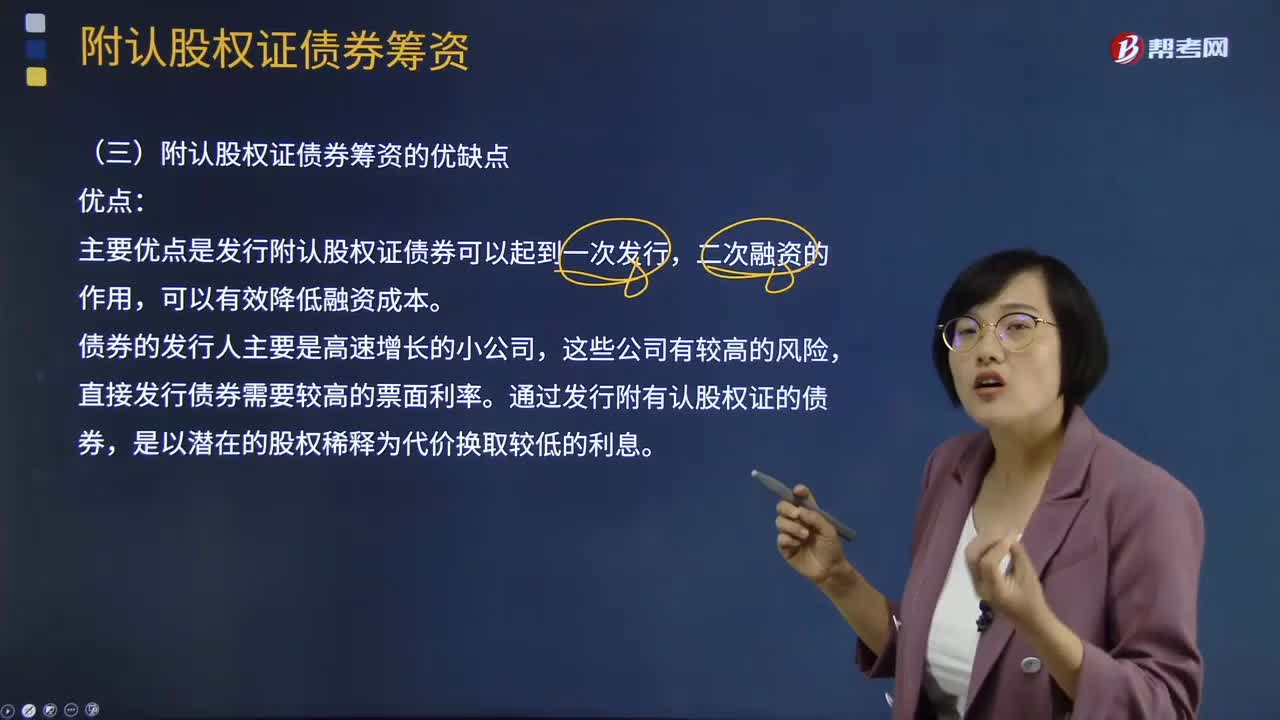

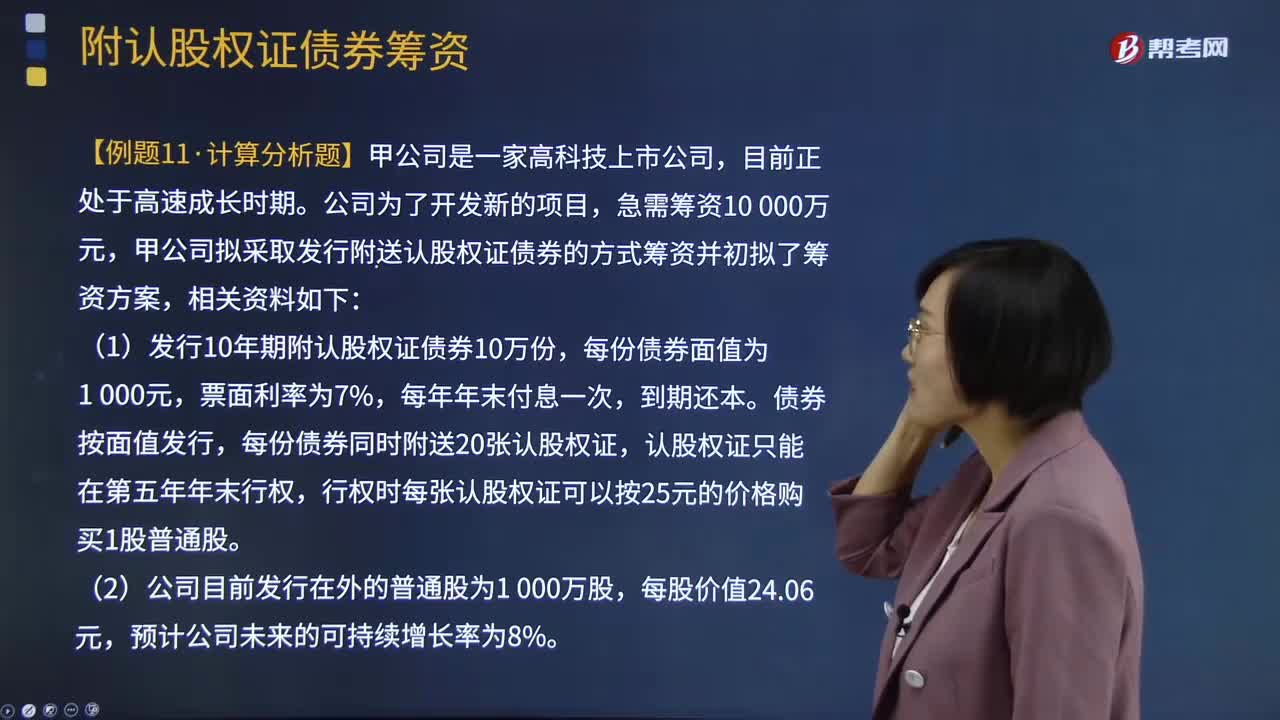

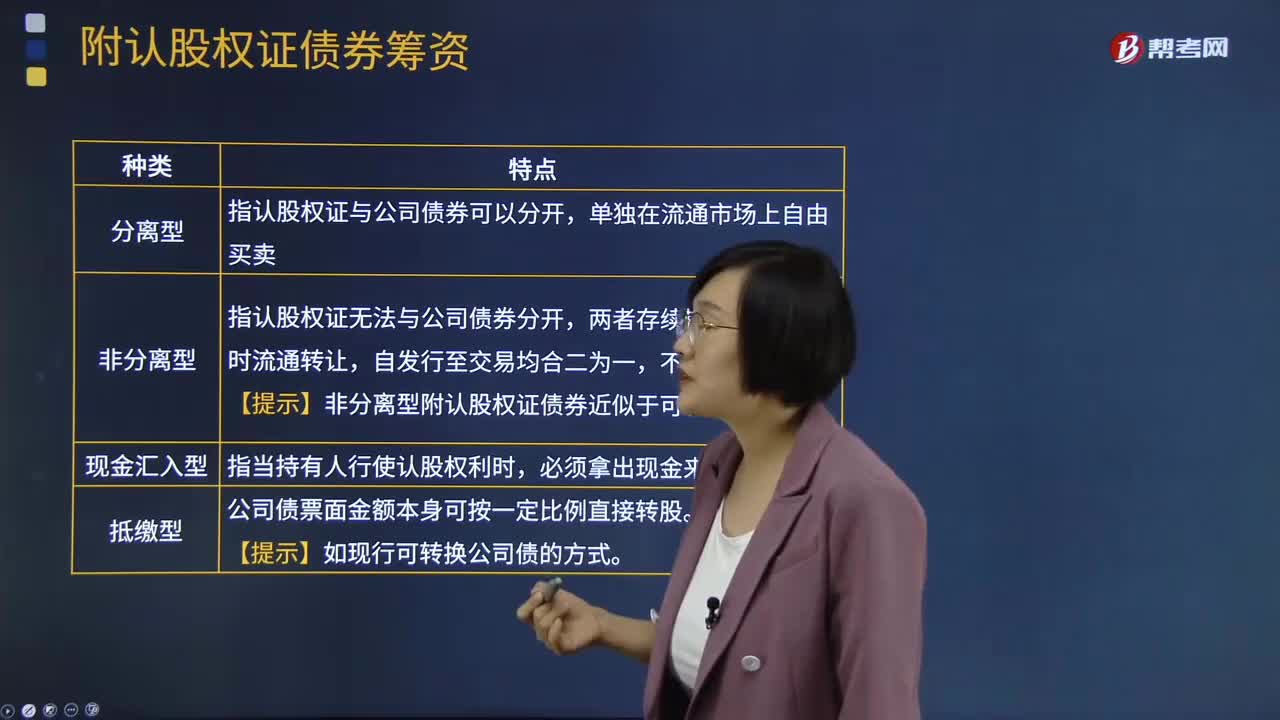

05:04附认股权证债券筹资的优缺点分别是什么?:附认股权证债券筹资的优缺点分别是什么?附认股权证债券,持有人依法享有在一定期间内按约定价格(执行价格)认购公司股票的权利,是债券加上认股权证的产品组合。现金汇入型指当持有人行使认股权利时,附认股权证债券筹资的优点:主要优点是发行附认股权证债券可以起到一次发行,直接发行债券需要较高的票面利率。通过发行附有认股权证的债券,附认股权证债券筹资的缺点:(2)附带认股权证的债券发行者。

13:35

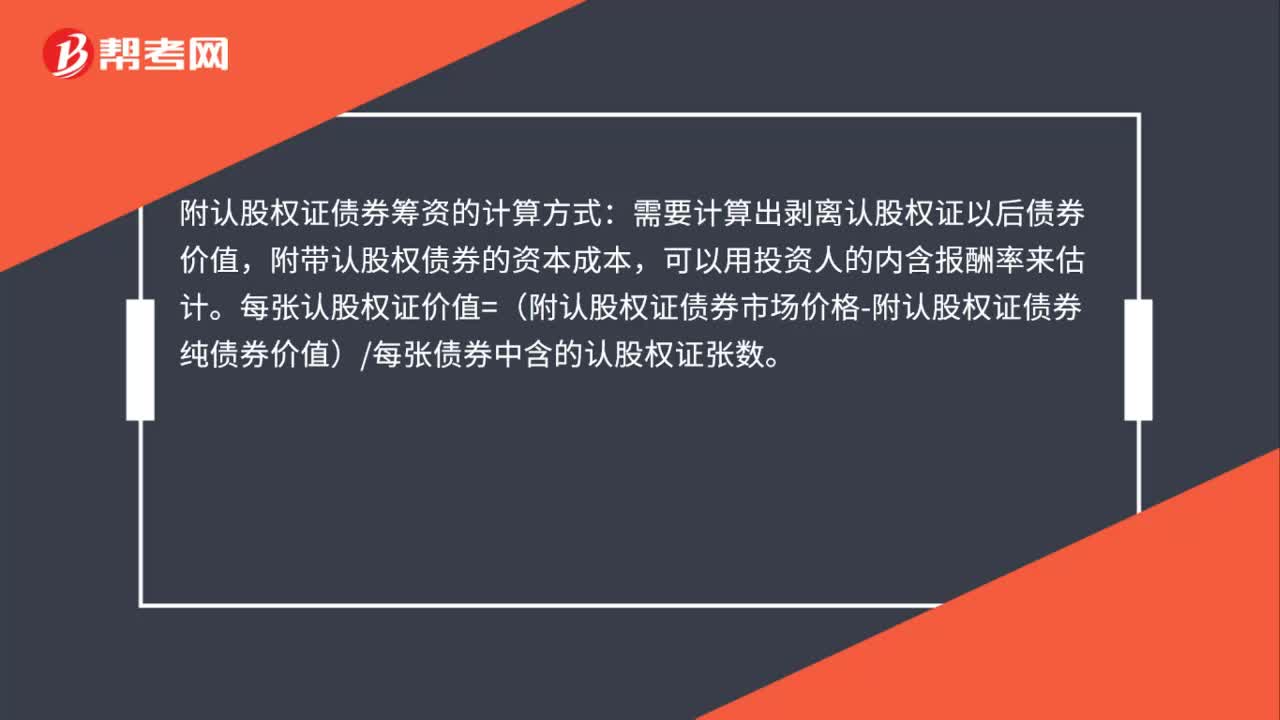

13:35附认股权证债券筹资如何计算?:附认股权证债券筹资如何计算?是债券加上认股权证的产品组合。债券利息现值+到期面值现值+(认股权证行权取得股票市价-行权支出)现值-购买价格=0,即附认股权证债券的税前资本成本,甲公司拟采取发行附送认股权证债券的方式筹资并初拟了筹资方案:行权时每张认股权证可以按25元的价格购买1股普通股,(3)当前等风险普通债券的平均利率为8%,由于认股权证和债券组合的风险比普通债券风险大:

13:01

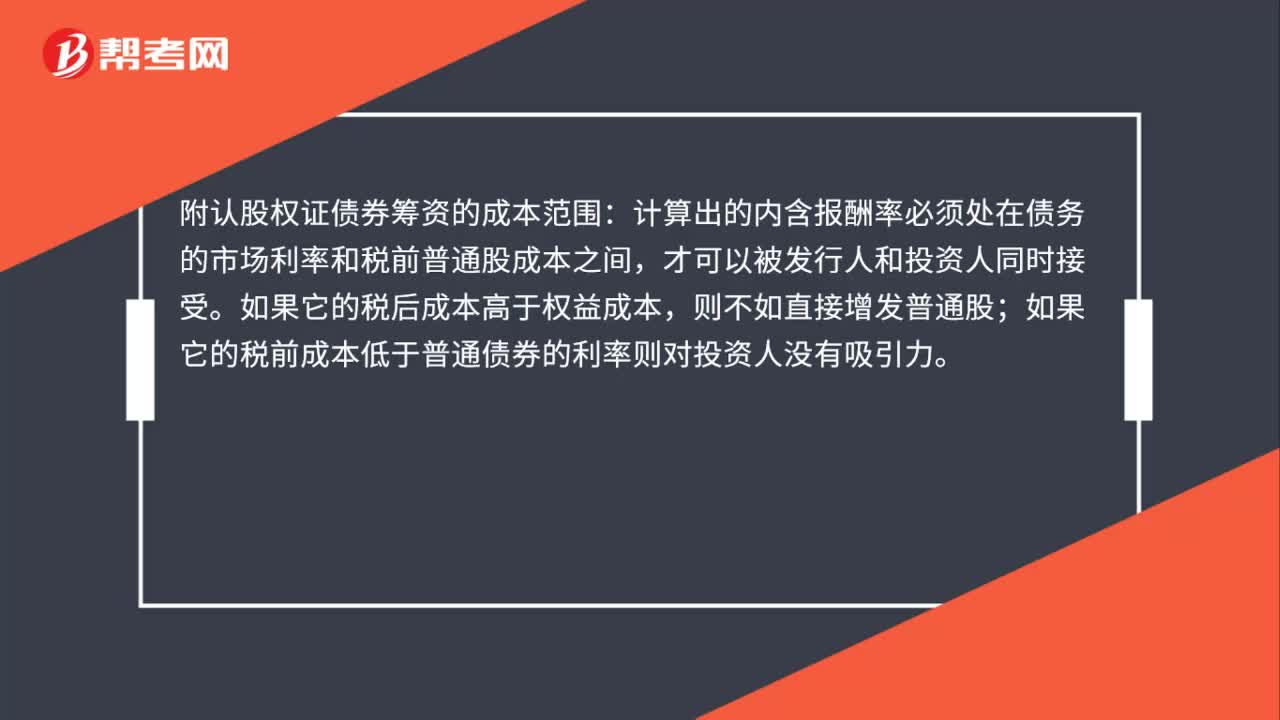

13:01附认股权证债券的筹资成本是什么?:是债券加上认股权证的产品组合。【提示】非分离型附认股权证债券近似于可转债。附认股权证债券的税前债务资本成本(即投资者期望报酬率),内含报酬率在等风险债券必要报酬率(市场利率)和税前普通股资本成本之间,到期前每张认股权证可以按22元价格购买1股普通股。(1)计算附认股权证债券的筹资成本;(2)判断投资人是否会购买该附认股权证债券,(1)附认股权证债券的筹资成本。

05:46

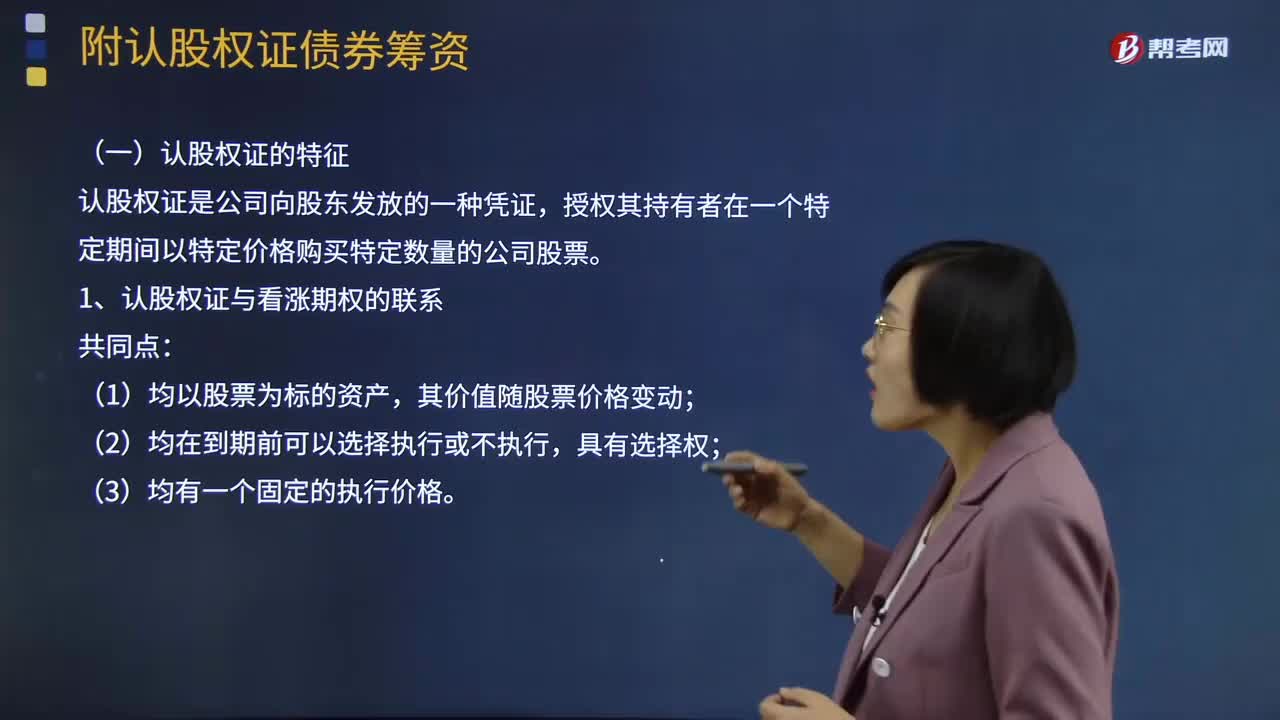

05:46认股权证的特征是什么?:认股权证是公司向股东发放的一种凭证,授权其持有者在一个特定期间以特定价格购买特定数量的公司股票。认股权证是由股份有限公司发行的可认购其股票的一种买入期权。它赋予持有者在一定期限内以事先约定的价格购买发行公司一定股份的权利。发行认股权证是一种特殊的筹资手段。1、认股权证与看涨期权的联系:认股权证的执行会引起股份数的增加;看涨期权不存在稀释问题,认股权证不能假设有效期限内不分红。

02:38

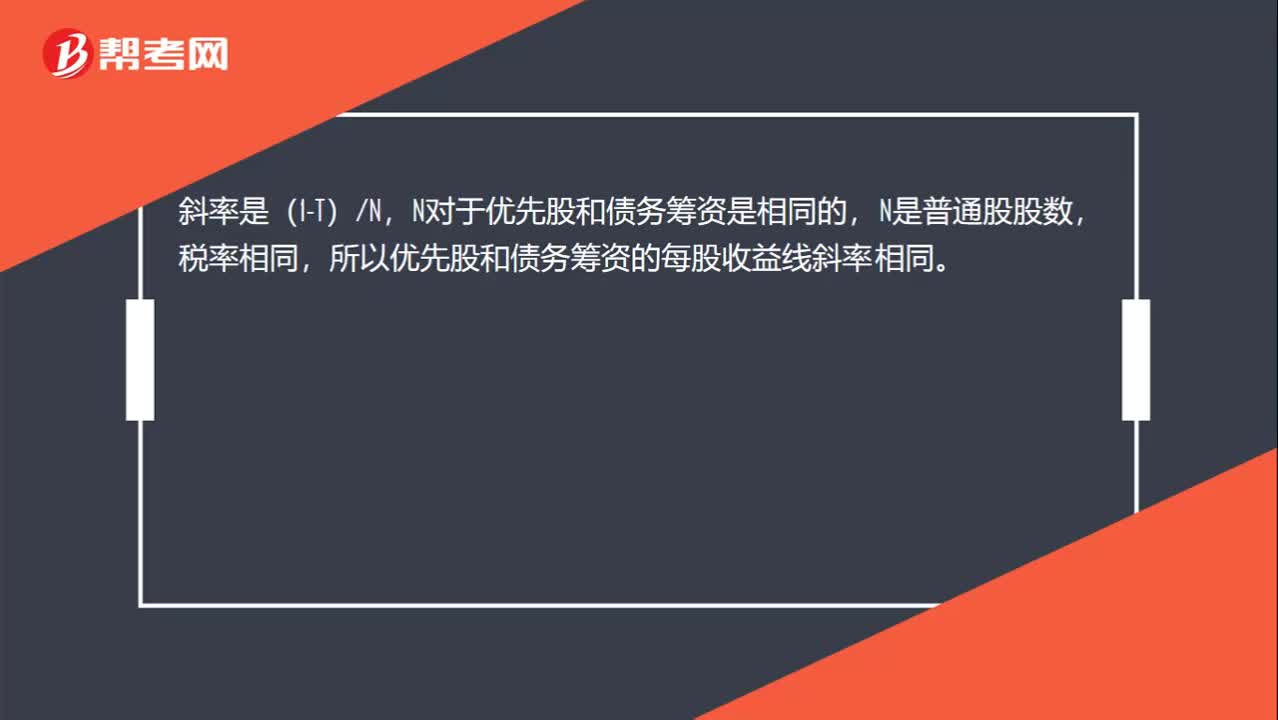

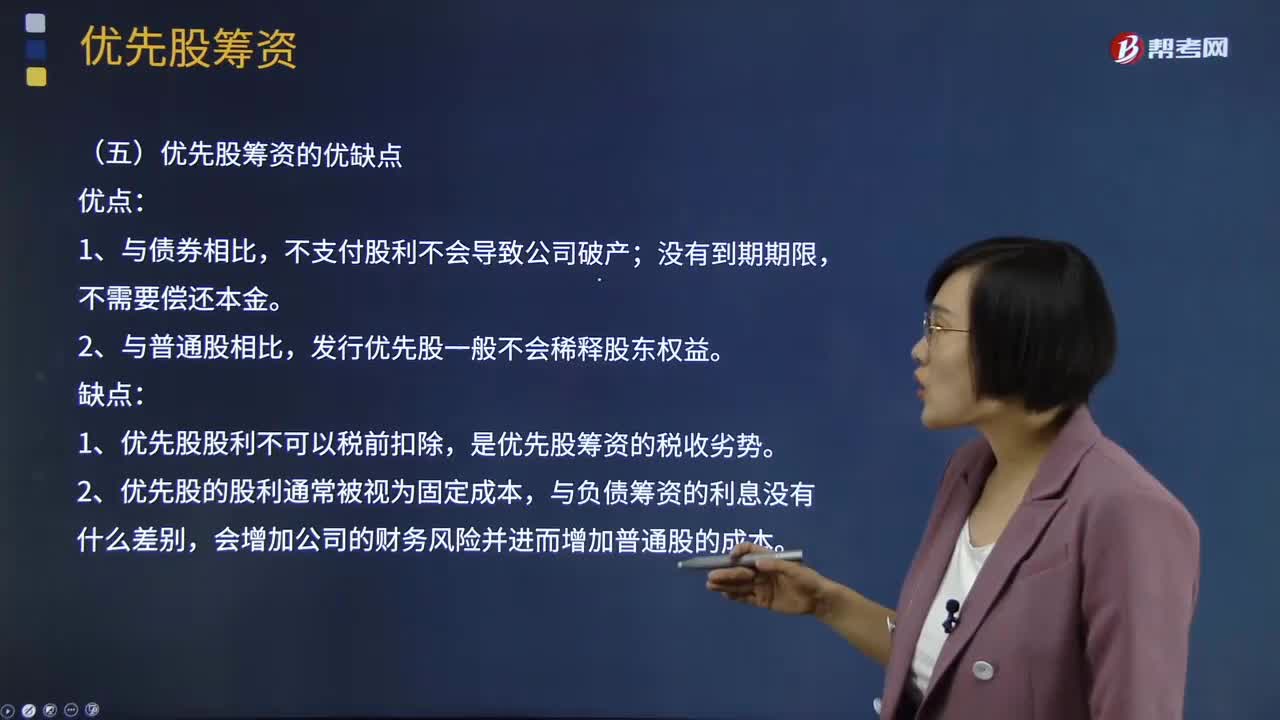

02:38优先股的筹资成本和优先股筹资的优缺点分别指什么?:优先股的筹资成本和优先股筹资的优缺点分别指什么?持有这种股份的股东在盈余分配和剩余财产分配上优先于普通的股东。优先股的筹资成本:同一公司的优先股股东要求的必要报酬率比债权人高;同一公司的优先股股东的必要报酬率比普通股股东低。优先股筹资的优点:发行优先股一般不会稀释股东权益。优先股筹资的缺点:1、优先股股利不可以税前扣除,是优先股筹资的税收劣势。2、优先股的股利通常被视为固定成本。

02:42

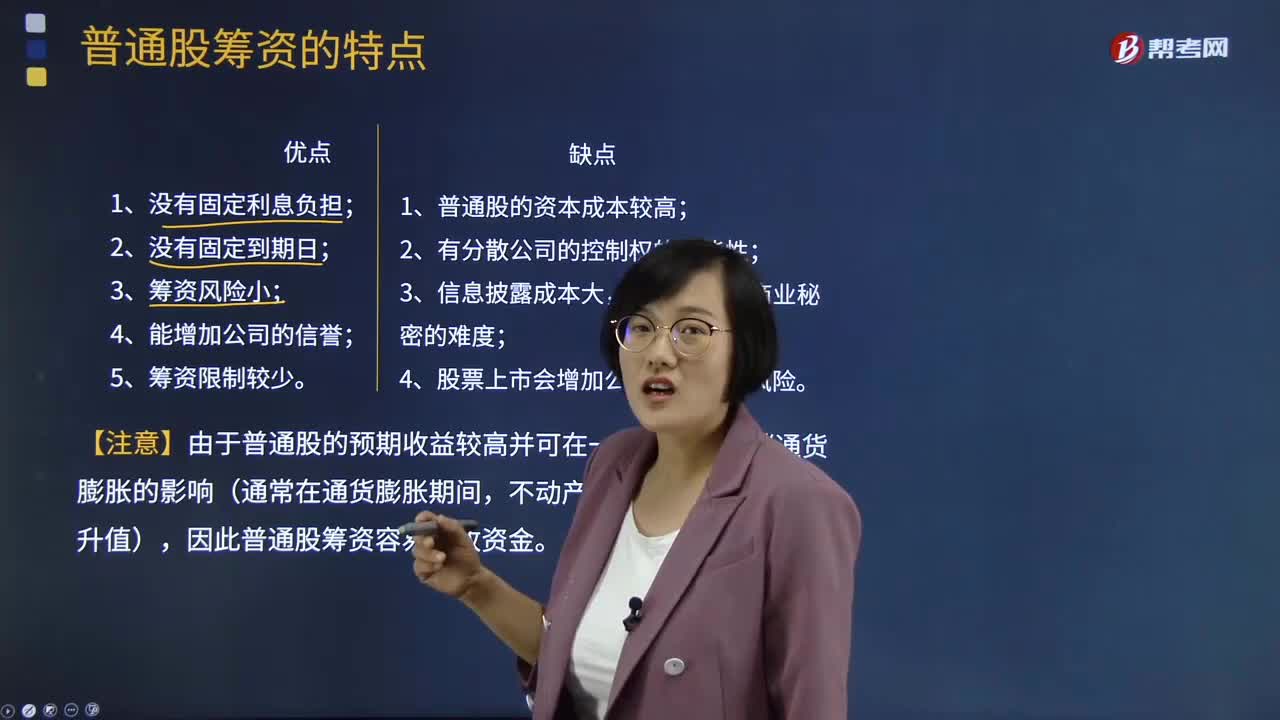

02:42普通股筹资的特点有哪些?:普通股筹资的特点有哪些?发行普通股股票筹资的特点包括:普通股本是公司资本中最为稳定的资金来源,它对保证公司最低的资金需求,2、公司没有支付普通股利的义务。或虽有盈余但资金短缺或有更有利的投资机会时,则可以少支付或停付普通股股利。3、利用普通股筹资的风险小。由于普通股没有固定的到期日,1、普通股筹资成本较高。利用普通股筹资容易使公司原有股东的参与淡化。股票上市会增加公司被收购的风险。

02:35

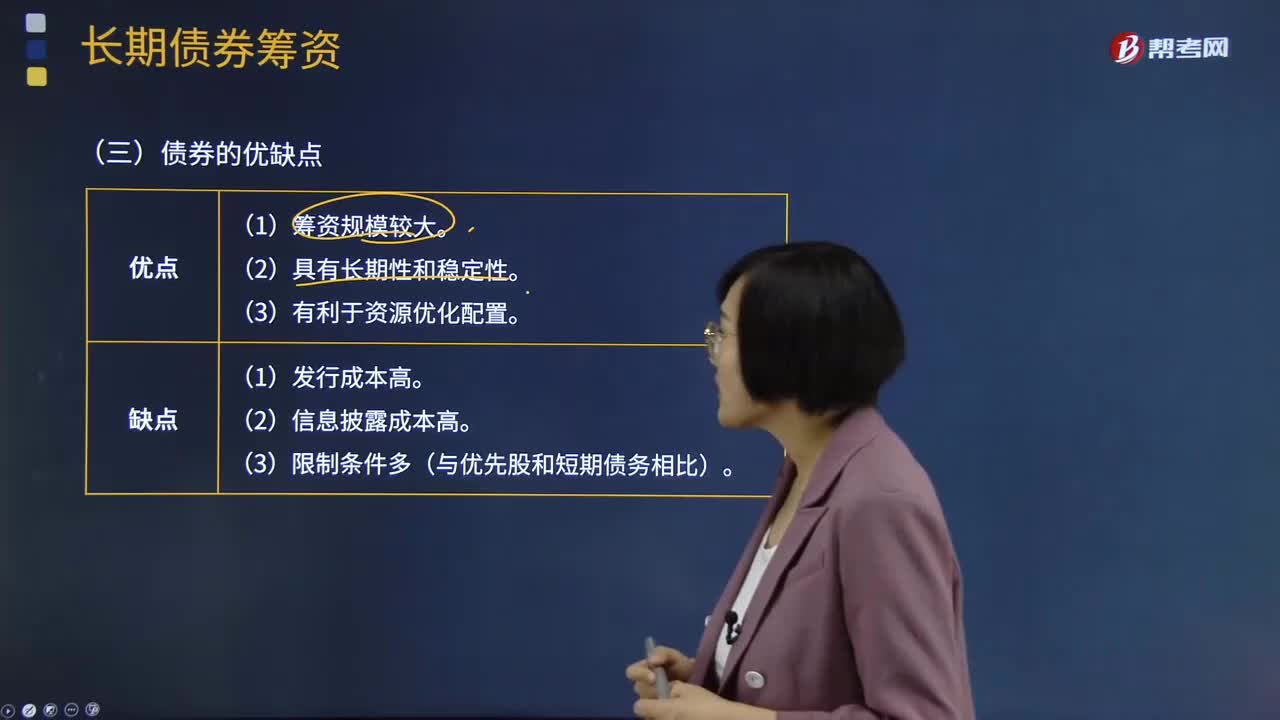

02:35债券的优点和缺点分别有哪些?:债券是政府、企业、银行等债务人为筹集资金,按照法定程序发行并向债权人承诺于指定日期还本付息的有价证券。债券是一种金融契约,同时承诺按一定利率支付利息并按约定条件偿还本金的债权债务凭证。债券的本质是债的证明书,债券购买者或投资者与发行者之间是一种债权债务关系,债券发行人即债务人,投资者(债券购买者)即债权人。债券是一种有价证券。由于债券的利息通常是事先确定的。

04:43

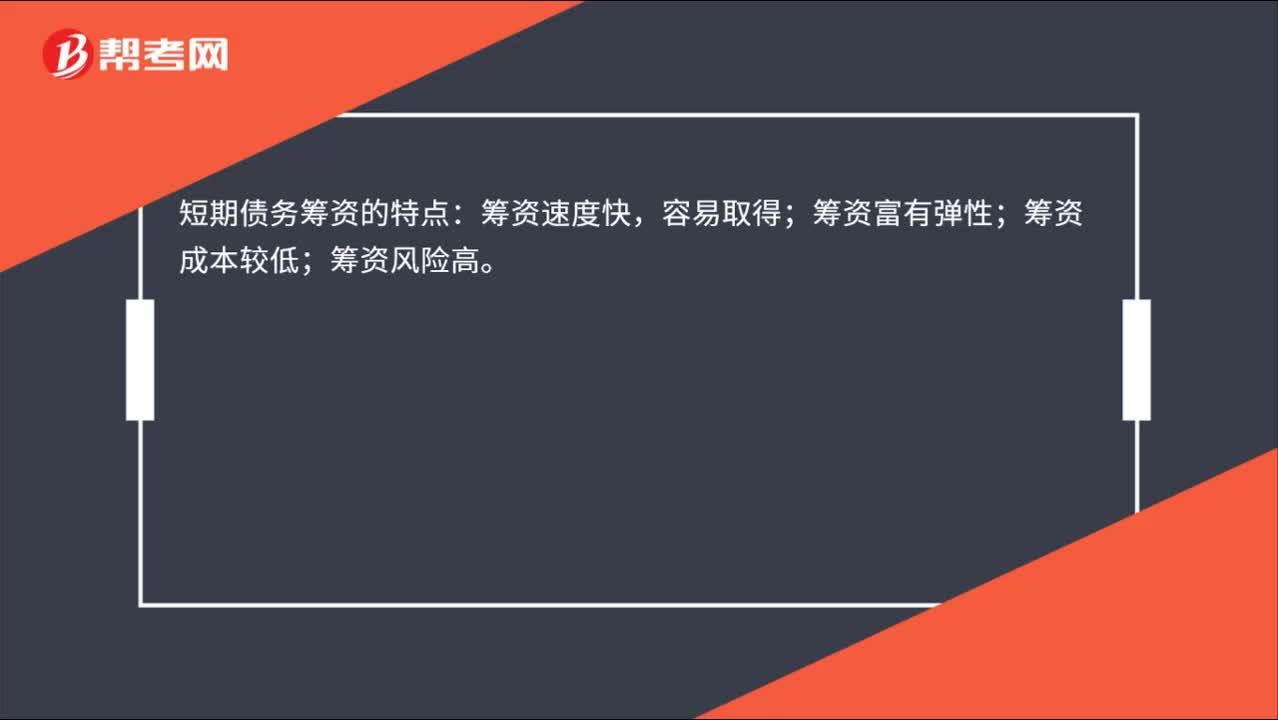

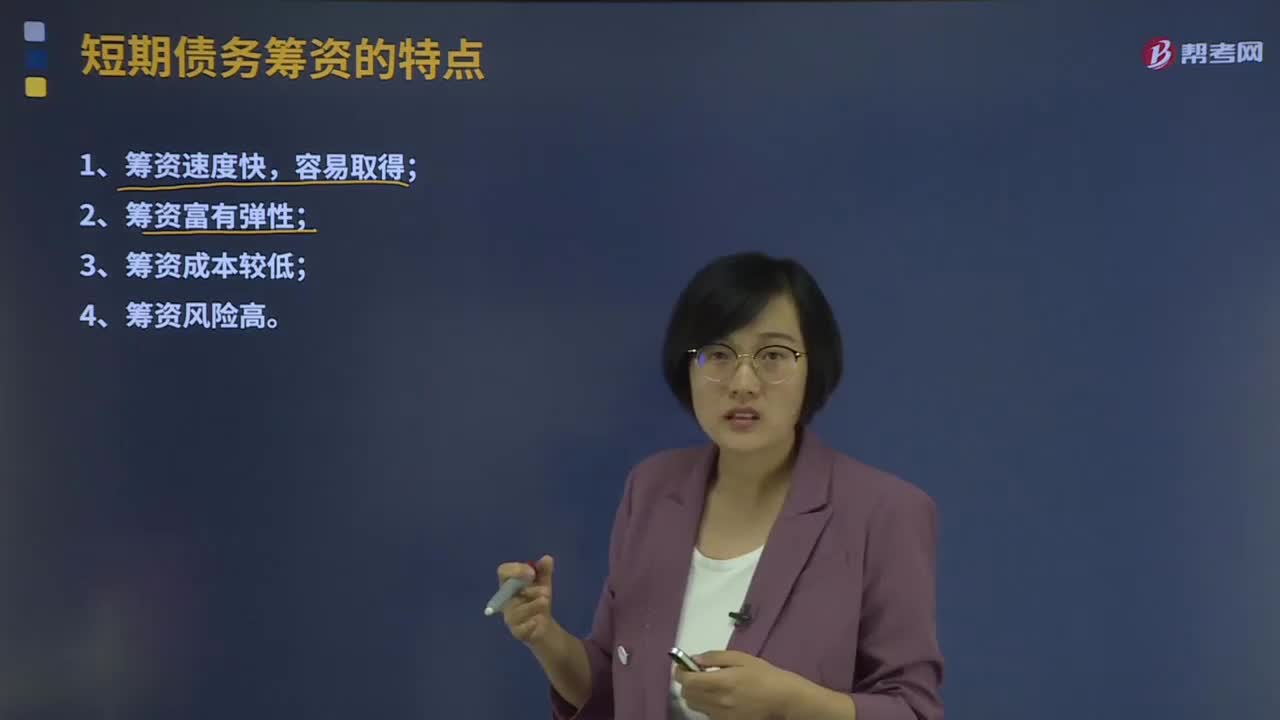

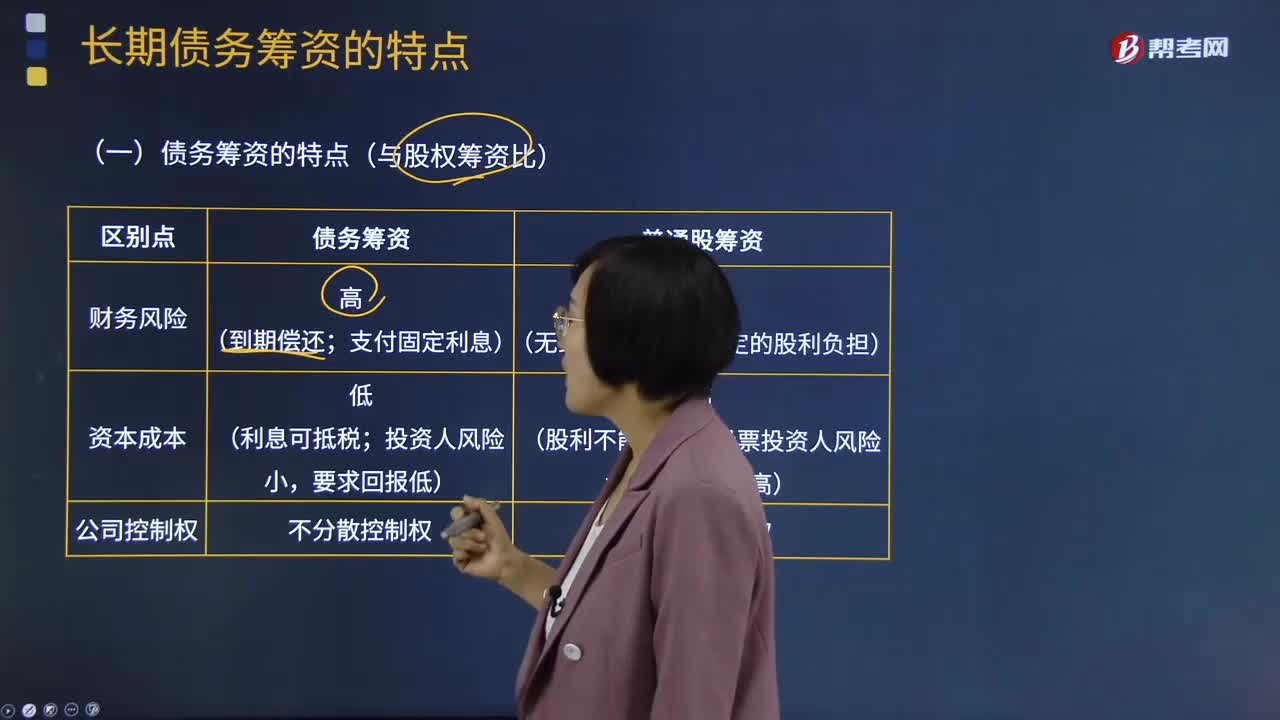

04:43长期债务筹资的特点有哪些?:长期债务筹资的特点有哪些?长期负债筹资的特点包括:长期负债资金可以解决企业长期资金的不足;由于长期负债的归还期长,还债压力和风险较小;长期负债筹资一般成本较高,即长期负债的利率一般会高于短期负债利率。1.债务筹资与股权筹资比较:债务筹资有固定的到期还本时间;需要固定支付债务利息;资本成本低,2.长期债务筹资与短期债务筹资比较:偿还压力或风险小;资本成本高;

00:29

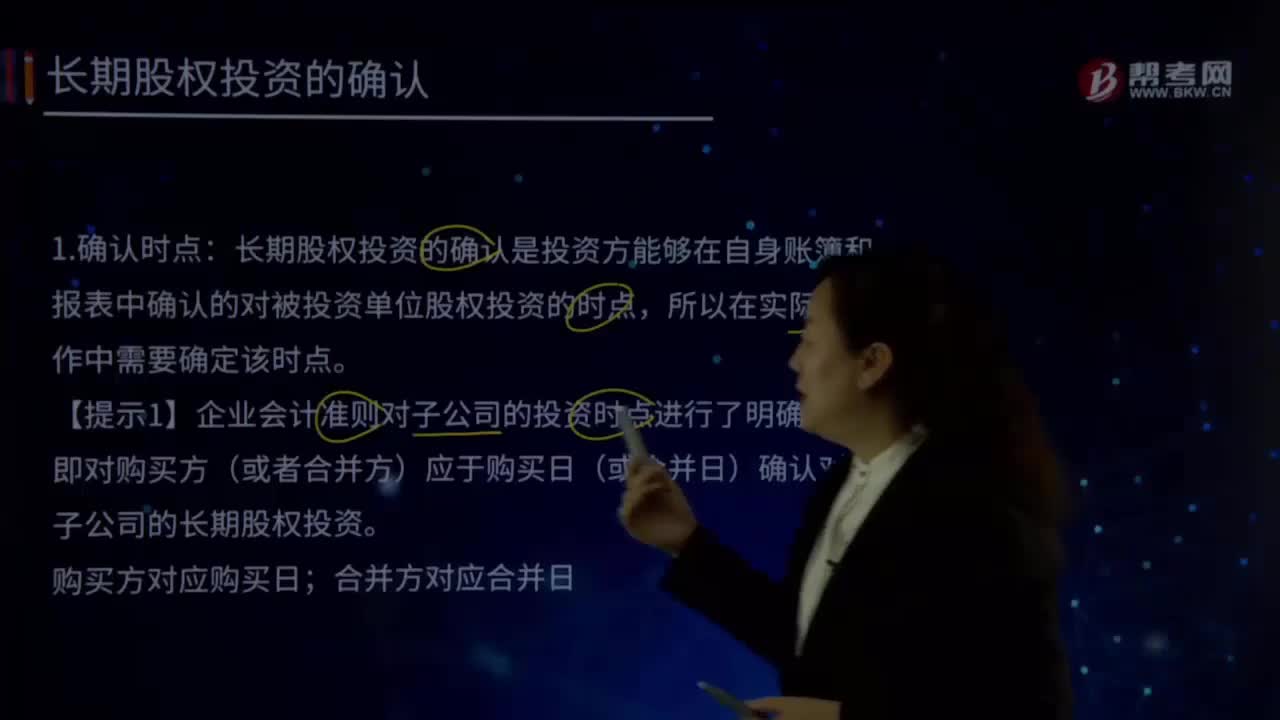

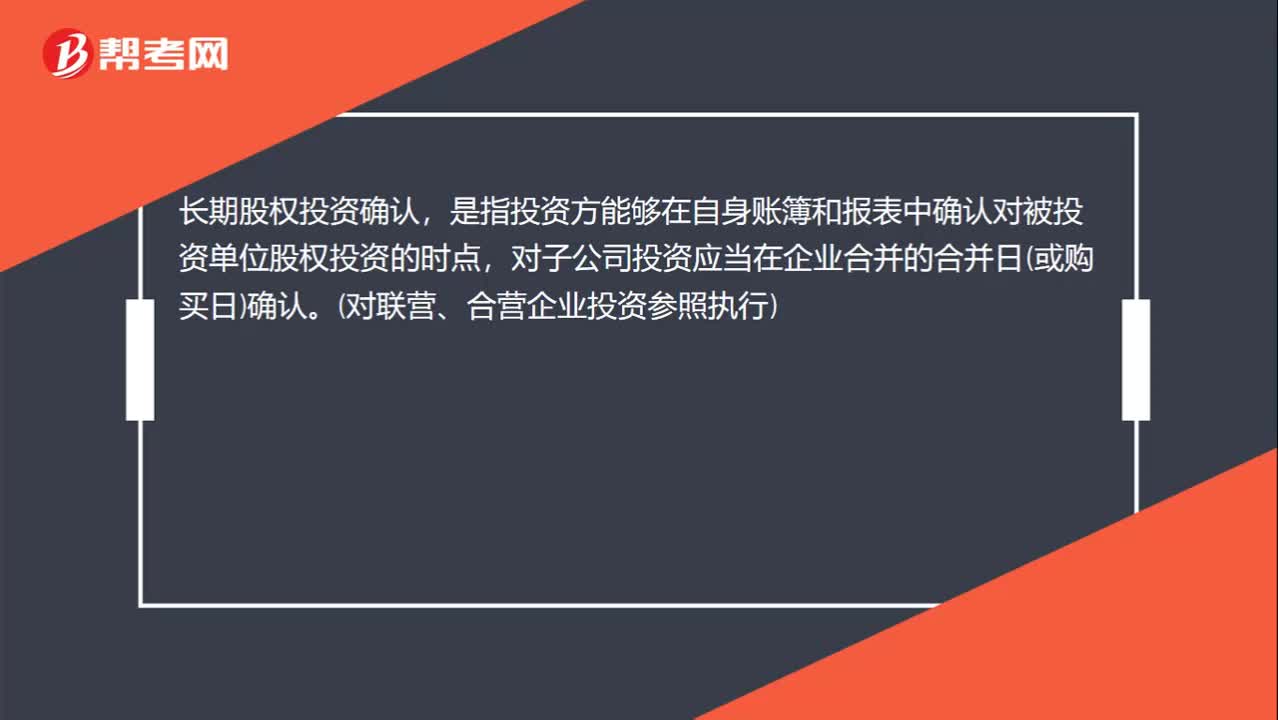

00:29什么是长期股权投资确认?:长期股权投资确认,是指投资方能够在自身账簿和报表中确认对被投资单位股权投资的时点,对子公司投资应当在企业合并的合并日(或购买日)确认。(对联营、合营企业投资参照执行)

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日