- 多选题ABC公司设有运输和修理两个辅助生产车间,运输车间的成本按运输公里比例分配,修理车间的成本按修理工时比例分配。运输车间本月共发生成本45000元,提供运输劳务10000公里;修理车间本月共发生成本480000元,提供修理劳务1280工时;运输车间耗用修理车间劳务80工时,修理车间耗用运输车间劳务1000公里,基本生产车间耗用运输车间劳务5100公里,耗用修理车间劳务640工时,行政管理部门耗用运输车间劳务3900公里,耗用修理车间劳务560工时,则按照交互分配法下列表述正确的有( )。

- A 、运输车间应分配的修理费用为30000元

- B 、修理车间应分配的运输费用为4500元

- C 、基本车间应分配的辅助生产费用为264350元

- D 、行政管理部门应分配的辅助生产费用为242650元

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A,B,D】

运输对内分配率=45000/10000=4.5

修理对内分配率= 480000/1280=375

运输车间应分配的修理费用=375×80=30000(元)

修理车间应分配的运输费用=1000×4.5=4500(元)

运输对外分配率=(45000+30000-4500)/(10000-1000)=47/6

修理对外分配率= (480000-30000+4500)/(1280-80)=1515/4

基本车间应分配的运输费用=5100×47/6=39950(元)

基本车间应分配的修理费用=640×1515/4=242400(元)

基本车间应分配的辅助生产费用合计=39950+242400=282350(元)

行政部门应分配的运输费用=3900×47/6=30550(元)

行政部门应分配的修理费用=560×1515/4=212100(元)

行政部门应分配的辅助生产费用合计=30550+212100=242650(元)

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】2010年10月,甲公司将两辆大型运输车辆与A公司的一台生产设备相交换,另支付补价10万元。在交换日,甲公司用于交换的两辆运输车辆账面原价为140万元,累计折旧为25万元,公允价值为130万元;A公司用于交换的生产设备账面原价为300万元,累计折旧为175万元,公允价值为140万元。该非货币性资产交换具有商业实质。假定不考虑相关税费,甲公司对该非货币性资产交换应确认的收益为( )。

- A 、0

- B 、5万元

- C 、10万元

- D 、15万元

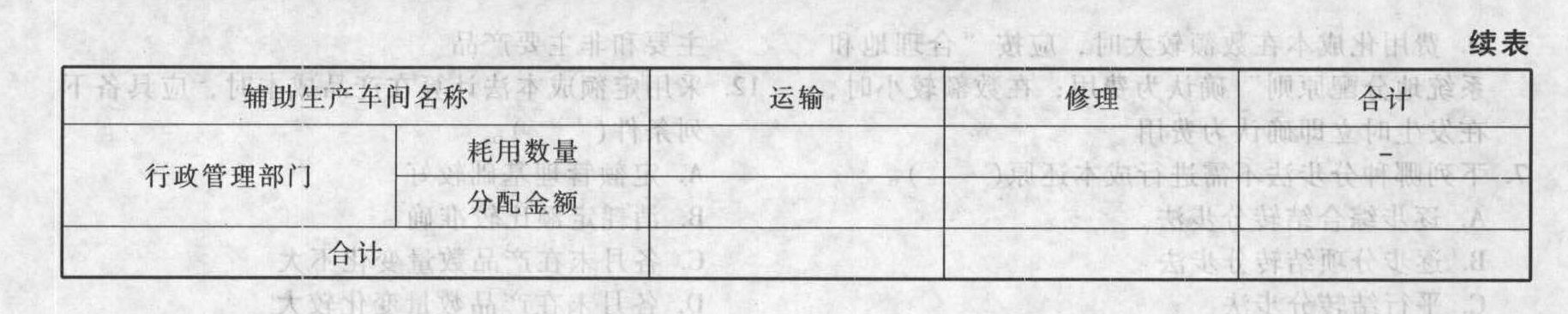

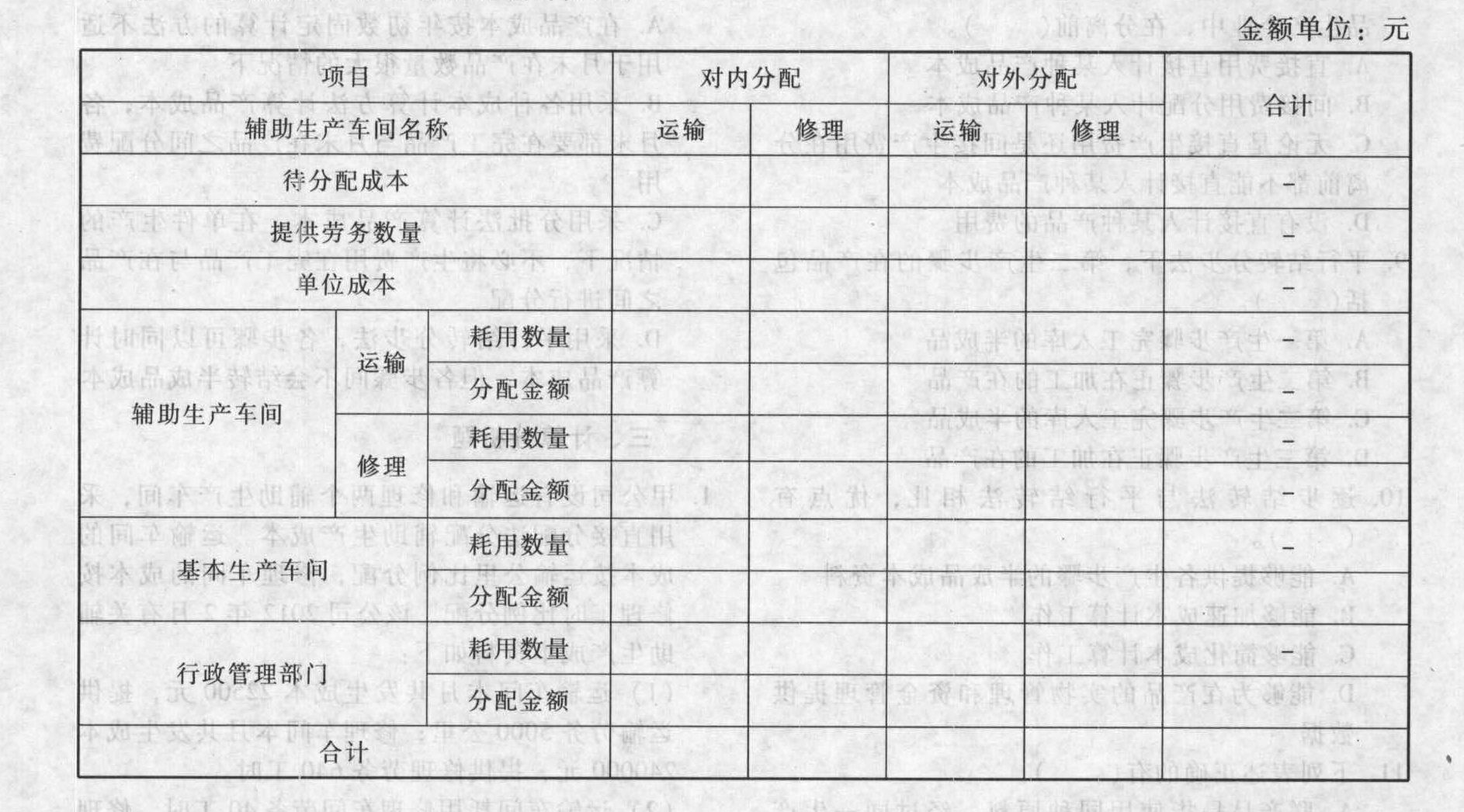

- 2 【综合题(主观)】甲公司设有运输和修理两个辅助生产车间,采用直接分配法分配辅助生产成本。运输车间的成本按运输公里比例分配,修理车间的成本按修理工时比例分配。该公司2012年2月有关辅助生产成本资料如下:(1)运输车间本月共发生成本22500元,提供运输劳务5000公里;修理车间本月共发生成本240000元,提供修理劳务640工时。(2)运输车间耗用修理车间劳务40工时,修理车间耗用运输车间劳务500公里。(3)基本生产车间耗用运输车间劳务2550公里,耗用修理车间劳务320工时。(4)行政管理部门耗用运输车间劳务1950公里,耗用修理车间劳务280工时。要求:(1)采用直接分配法,编制甲公司的辅助生产成本分配表,博物馆编制甲公司辅助生产成本分配的会计分录。

(2)采用交互分配法(对外分配的分配率保留6位小数),编制甲公司的辅助生产成本分配表,并编制甲公司辅助生产成本分配的会计分录。

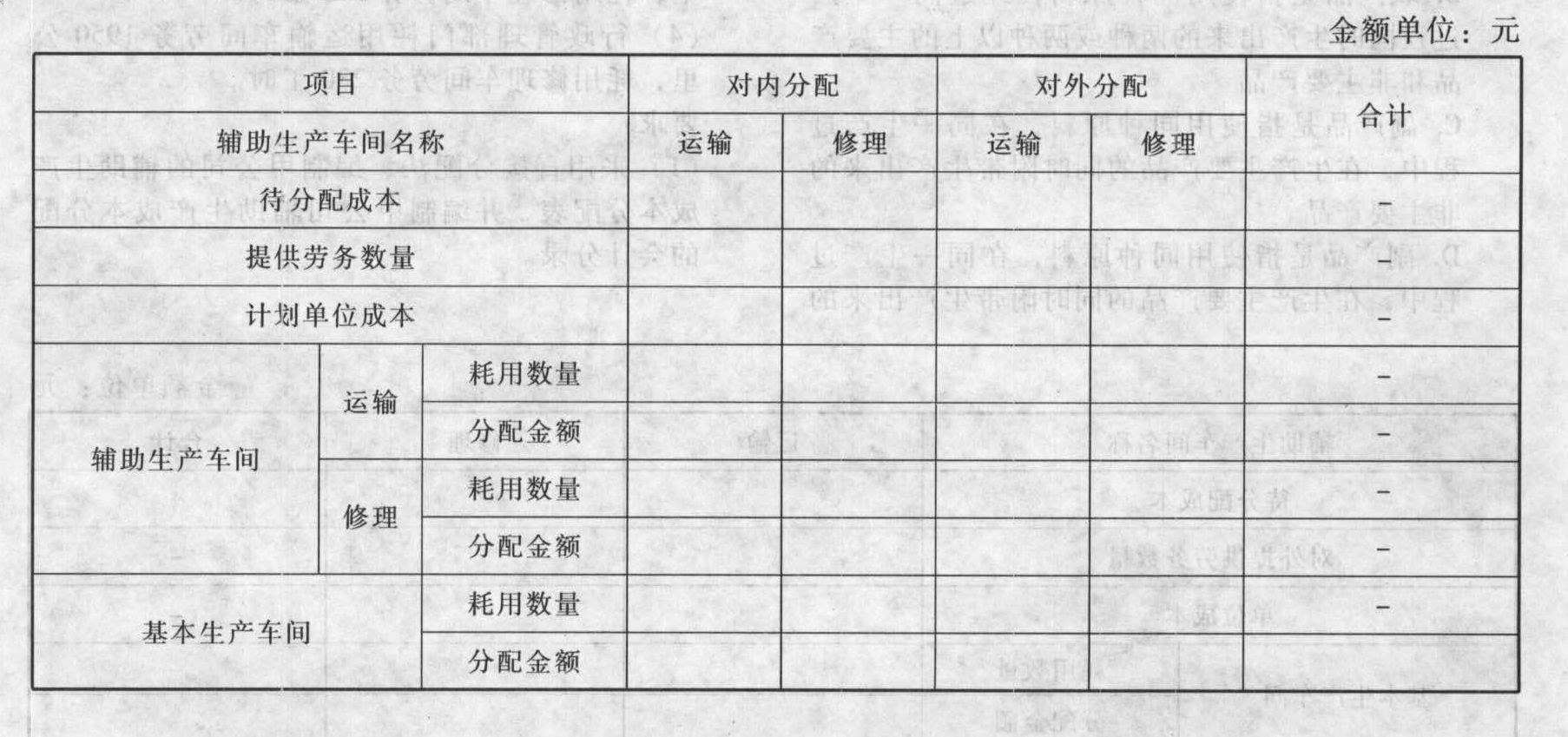

(2)采用交互分配法(对外分配的分配率保留6位小数),编制甲公司的辅助生产成本分配表,并编制甲公司辅助生产成本分配的会计分录。 (3)采用计划分配率分配法,运输服务的计划分配率为5元/公里,修理服务的计划分配率为350元/小时,要求编制甲公司的辅助生产成本分配表(计划分配法),并编制甲公司辅助生产成本分配的会计分录以及结转差异的分录。

(3)采用计划分配率分配法,运输服务的计划分配率为5元/公里,修理服务的计划分配率为350元/小时,要求编制甲公司的辅助生产成本分配表(计划分配法),并编制甲公司辅助生产成本分配的会计分录以及结转差异的分录。

- 3 【综合题(主观)】ABC公司下设A、B两个投资中心,A投资中心的平均经营资产为700万元,平均经营负债为350万元,部门投资报酬率为20%;B投资中心的部门投资报酬率为22%,剩余收益为105万元,平均经营负债为320万元;ABC公司对A中心要求的平均最低部门税前投资报酬率为15%,对B中心要求的平均最低部门税前投资报酬率为20%,ABC公司的税后加权资本成本为10%。ABC公司决定追加投资400万元,若投向A投资中心,每年可增加部门税前经营利润80万元;若投向B投资中心,每年可增加部门税前经营利润60万元。ABC公司适用的所得税税率为25%,假设没有需要调整的项目。要求:(1)计算追加投资前A投资中心的剩余收益。(2)计算追加投资前B投资中心的平均经营资产。(3)若A投资中心接受追加投资,计算其剩余收益和经济增加值。(4)若B投资中心接受追加投资,计算其部门投资报酬率和经济增加值。

- 4 【多选题】甲公司与乙公司订立运输合同。该运输合同约定的下列条款中,有效的有( )。

- A 、乙公司有轻过失而导致货物毁损灭失的,由甲公司承受其损失

- B 、乙公司对货物毁损灭失无过错的,由甲公司承受其损失

- C 、因不可抗力而导致货物毁损灭失的,由甲公司承受其损失

- D 、因收货人的过错而导致货物毁损灭失的,由甲公司承受其损失

- 5 【单选题】甲公司将两辆大型运输车辆与A公司的一台生产设备相交换,另支付补价10万元。在交换日,甲公司用于交换的两辆运输车辆账面原价为140万元,累计折旧为25万元,公允价值为130万元;A公司用于交换的生产设备账面原价为300万元,累计折旧为175万元,公允价值为140万元。该非货币性资产具有商业实质。假定不考虑相关税费,甲公司对该非货币性资产应确认的收益为( )。

- A 、0

- B 、5万元

- C 、10万元

- D 、15万元

- 6 【单选题】某运输公司2006年有货运汽车(带挂车)10辆,每辆汽车载重20吨,挂车载重15吨;公司所在地载货汽车年税额50元/吨。该公司全年应缴纳车船税( )。

- A 、10000元

- B 、15250元

- C 、12250元

- D 、17500元

- 7 【多选题】甲公司与乙公司订立运输合同。该运输合同约定的下列条款中,有效的有()。

- A 、乙公司有轻过失而导致货物毁损灭失的,由甲公司承受其损失

- B 、乙公司运载货物毁损灭失无过错的,由甲公司承受其损失

- C 、因不可抗力而导致货物毁损灭失的,由甲公司承受其损失

- D 、因收货人的过错而导致货物毁损灭失的,由甲公司承受其损失

- 8 【单选题】甲公司将两辆大型运输车辆与A公司的一台生产设备交换,另支付补价10万元。在交换日,甲公司用于交换的两辆运输车辆账面原价为140万元,累计折旧为25万元,公允价值为130万元;A公司用于交换的生产设备账面原价为300万元,累计折旧为175万元,公允价值为140万元。该非货币性资产交换具有商业实质。假定不考虑相关税费,甲公司对该非货币性资产交换应确认的收益为( )万元。

- A 、0

- B 、5

- C 、10

- D 、15

- 9 【单选题】甲公司有运输、维修两个辅助生产车间,甲公司采用交互分配法分配辅助生产成本。本月运输车间提供1000公里运输服务,成本费用为50万元,其中维修车间耗用100公里;维修车间提供维修服务2000工时,成本费用为20万元,其中运输车间耗用200工时。下列计算中,不正确的是( )。

- A 、运输车间分配给维修车间的成本费用为5万元

- B 、维修车间分配给运输车间的成本费用为2万元

- C 、运输车间对外分配的成本费用为53万元

- D 、维修车间对外分配的成本费用为23万元

- 10 【单选题】某运输公司2020年有如下运输工具:运输卡车10辆,整备质量12.4吨/辆,4月购入乘用车12辆,当月办理登记取得车辆行驶证,当地政府规定的乘用车车船税税额1000元/辆,运输卡车车船税税额80元/吨。2020年度该公司应缴纳车船税( )元。

- A 、18920

- B 、19000

- C 、21920

- D 、22000

热门试题换一换

- 企业合并中发生的相关费用,下列处理正确的有()。

- 在海关对进出口货物进行完税价格审定时,如海关不接受申报价格,而认为有必要估定完税价格时,可以与进出口货物的纳税义务人进行磋商。 ( )

- B、C两公司的设立方案哪些方面不符合公司法的规定?说明理由。

- 计算甲公司2015年度持有至到期投资的减值损失。

- 下列各项中,不属于区域事业部制组织结构优点的有()。

- 甲、乙双方签订一份煤炭买卖合同,约定甲向乙购买煤炭1000吨,甲于4月1日向乙支付全部煤款,乙于收到煤款半个月后装车发煤。3月31日,甲调查发现,乙的煤炭经营许可证将于4月15日到期,目前煤炭库存仅剩700余吨,且正加紧将库存煤炭发往别处。甲遂决定暂不向乙付款,并于4月1日将暂不付款的决定及理由通知了乙。根据合同法律制度的规定,下列表述中,正确的是()。

- 企业将经营分部确定为报告分部,必须满足下列()条件之一。

- 为保持制度稳定性和连续性、保护投资者合理预期,根据《中华人民共和国外商投资法》规定,依照“外资三法”已经设立的外商投资企业,在该法施行后一定年限内可以继续保留原企业组织形式。该年限是( )。

- 天昊公司是国内成立的第一家动漫产品设计企业。该公司以“创造、协作、共生”的企业文化为导向,凝聚了一批精通业务的人才,与影视、出版、服装、玩具等行业的多家企业签订了长期合作协议,占据了行业龙头地位。天吴公司的竞争优势来源于其拥有的( )。

亿题库—让考试变得更简单

已有600万用户下载

yZDnV