- 选择题甲公司拟收购乙公司,预计收购成功后,甲公司当年的现金流量会增加20万元,第二年和第三年的现金流量增量分别比上一年递增20%,第四年开始每年相对上一年递增7%,假定甲公司选定的投资风险回报率为8%,请问甲公司可接受的最高合并价值为( )。

- A 、2400万元

- B 、 2880万元

- C 、 2508.23万元

- D 、2489.71万元

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:C】

选项C正确:

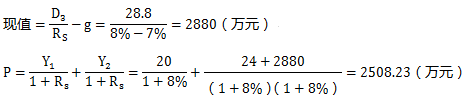

从上述题中容易得出第二年和第三年的预计增加现金流量分别为24万元和28.8万元。如果由第二年为起点,可以看出从第三年开始其增加的现金流量符合永续增长模型的要求,容易得出从第三年后的所以增加的现金流量在第二年末的

所以,甲公司可接受的最高合并价值为2508.23万元。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【选择题】甲公司拟收购乙公司,预计收购成功后,甲公司当年的现金流量会增加20万元,第二年和第三年的现金流量增量分别比上一年递增20%,第四年开始每年相对上一年递增7%,假定甲公司选定的投资风险回报率为8%,请问甲公司可接受的最高合并价值为()。

- A 、2400万元

- B 、 2880万元

- C 、 2508.23万元

- D 、2489.71万元

- 2 【选择题】在上市公司收购中,收购人持有的被收购公司股份在收购完成后( )个月内不得转让。

- A 、6

- B 、12

- C 、18

- D 、24

- 3 【选择题】甲公司拟收购乙公司,预计收购成功后,甲公司当年的现金流量会增加20万元,第二年和第三年的现金流量增量分别比上一年递增20%,第四年开始每年相对上一年递增7%,假定甲公司选定的投资风险回报率为8%,请问甲公司可接受的最高合并价值为( )。

- A 、2400万元

- B 、 2880万元

- C 、 2508.23万元

- D 、2489.71万元

- 4 【选择题】在上市公司收购中,收购人持有的被收购公司股份在收购完成后()个月内不得转让。

- A 、3

- B 、6

- C 、12

- D 、24

- 5 【选择题】甲公司拟收购乙公司,预计收购成功后,甲公司当年的现金流量会增加20万元,第二年和第三年的现金流量增量分别比上一年递增20%,第四年开始每年相对上一年递增7%,假定甲公司选定的投资风险回报率为8%,请问甲公司可接受的最高合并价值为( )。

- A 、2400万元

- B 、 2880万元

- C 、 2508.23万元

- D 、2489.71万元

- 6 【选择题】甲公司拟收购乙公司,预计收购成功后,甲公司当年的现金流量会增加20万元,第二年和第三年的现金流量增量分别比上一年递增20%,第四年开始每年相对上一年递增7%,假定甲公司选定的投资风险回报率为8%,请问甲公司可接受的最高合并价值为( )。

- A 、2400万元

- B 、 2880万元

- C 、 2508.23万元

- D 、2489.71万元

- 7 【选择题】甲公司拟收购乙公司,预计收购成功后,甲公司当年的现金流量会增加20万元,第二年和第三年的现金流量增量分别比上一年递增20%,第四年开始每年相对上一年递增7%,假定甲公司选定的投资风险回报率为8%,请问甲公司可接受的最高合并价值为( )。

- A 、2400万元

- B 、 2880万元

- C 、 2508.23万元

- D 、2489.71万元

- 8 【选择题】甲公司拟收购乙公司,预计收购成功后,甲公司当年的现金流量会增加20万元,第二年和第三年的现金流量增量分别比上一年递增20%,第四年开始每年相对上一年递增7%,假定甲公司选定的投资风险回报率为8%,请问甲公司可接受的最高合并价值为( )。

- A 、2400万元

- B 、 2880万元

- C 、 2508.23万元

- D 、2489.71万元

- 9 【选择题】在上市公司收购中,收购人持有的被收购公司股份在收购完成后()个月内不得转让。

- A 、3

- B 、6

- C 、12

- D 、18

- E 、24

- 10 【选择题】甲公司拟收购乙公司,预计收购成功后,甲公司当年的现金流量会增加20万元,第二年和第三年的现金流量增量分别比上一年递增20%,第四年开始每年相对上一年递增7%,假定甲公司选定的投资风险回报率为8%,请问甲公司可接受的最高合并价值为()。

- A 、2400万元

- B 、 2880万元

- C 、 2508.23万元

- D 、2489.71万元

热门试题换一换

- 税收规划应当遵循的原则不包括()。

- 在信用风险识别中,对法人客户的财务状况分析主要采取的分析方法是()。 I.资产负债表分析 II.财务报表分析 III.财务比率分析 IV.现金流量分析

- 根据证券法的规定,下列事项无须经中国证监会或其派出机构批准的有()。

- 假设公司上年经营收入为1.5亿元,归属于公司普通股股东的净利润为8000万元,发行在外的普通股加权平均数为2亿股,则基本每股收益为()元。

- 通过取得某行业历年的销售额或营业收入的可靠数据并计算出年变动率,进而与国民生产总值增长率、国内生产总值增长率进行比较。这种行业分析方法是()。

- 下列关于甲公司2015年的会计处理中,不正确的有( )。Ⅰ.2015年1月1日,甲公司将发行的归类为金融负债的优先股计入应付债券核算Ⅱ.2015年6月30日,甲公司将为可转换公司债券发生的交易费用全额计入负债成份的入帐价值Ⅲ.2015年12月31日,甲公司将其发行的一次还本付息的债券的利息计入应付利息,不影响债券的帐面价值Ⅳ.2015年12月31日,甲公司按摊余成本和实际利率计算确认应付债券的利息费用

- 鸿禧公司是一家有限责任公司,由于发展需该公司准备将公司组织形式变更为股份有限公司,根据有关规定,鸿禧公司变更组织形式时应当满足以下()条件。Ⅰ.符合《公司法》规定的股份有限公司的条件Ⅱ.折合的股份总额应当等于原公司的注册资本Ⅲ.若原公司股东不足2人,必须找足2个以上的发起人Ⅳ.由具有一定影响的会计师事务所出具验资报告Ⅴ.原有限责任公司的债务由原公司股东承担

- 下列关于某创业板上市公司治理的相关做法,不违反相关规定的是()。Ⅰ.董事长担任战略委员会召集人Ⅱ.公司章程中规定董事会秘书由甲公司总经理兼任Ⅲ.董事会专门委员会只设战略委员会和提名委员会,未设审计委员会Ⅳ.提名委员会由5名人员组成,其中独立董事2名Ⅴ.提名委员会的职责包括审查与候选董事相关的薪酬政策

- 积极的财政政策措施包括()。Ⅰ.增加财政补贴 Ⅱ.减少国债发行 Ⅲ.减少转移支付 Ⅳ.扩大财政支出,加大赤字

- 某上市公司股本规模为1亿股,其中甲公司为该上市公司的第一大股东并持有50%的股权,第二大股东为乙公司,持股比例小于1%,乙公司及其一致行动人拟通过受让甲公司之外的股东所 持有的该上市公司1 500万股的股份,甲公司与乙公司不存在关联关系,不考虑其他因索,下列 相关事项中乙公司及其一致行动人必须在权益变动报告书中予以披露的是()。

亿题库—让考试变得更简单

已有600万用户下载

y9x25