- 单选题

题干:某公司2007年度归属于普通股股东的净利润为5625万元,发行在外普通股加权平均数为18750万股。年初已发行在外的潜在普通股有:(1)认股权证7200万份,每份认股权证可以在行权日以8元的价格认购1股本公司新发股票。(2)按面值发行的5年期可转换公司债券75000万元,债券每张面值100元,票面年利率为2.6%,转股价格为每股12.5元,即每100元债券可转换为8股面值为1元的普通股。(3)按面值发行的三年期可转换公司债券150000万元,债券每张面值100元,票面年利率为1.4%,转股价格为每股10元,即每100元债券可转换为10股面值为1元的普通股。当期普通股平均市场价格为12元,年度内没有认股权证被行权,也没有可转换公司债券被转换或赎回,所得税税率为25%。假设不考虑可转换公司债券在负债和权益成分的分拆,且债券票面利率等于实际利率。

题目:2007年度稀释每股收益为()元。 - A 、0.3

- B 、0.2

- C 、0.4

- D 、0.1

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:B】

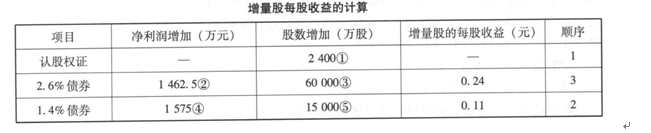

假设潜在普通股转换为普通股,计算增量股每股收益并排序,如下表所示:

①7 200-7200×8/12 =2 400(万股)

②75000×2.6%×(1-25%) =1462.5(万元)

③75000/12.5=6 000(万股)

④150000×1.4%×(1-25%)=1 575(万元)

⑤150 000/10=15 000(万股)

由此可见,认股权证的稀释性最大,2.6%可转债的稀释性最小。

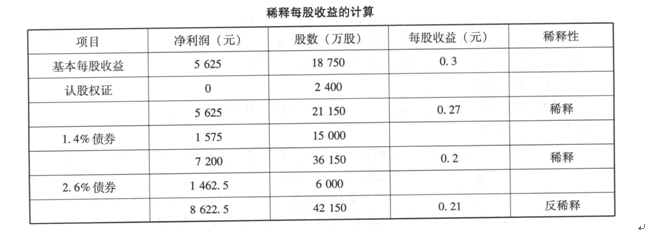

分步计入稀释每股收益如下表所示:

因此,稀释每股收益为0.20元。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【组合型选择题】公司在计算稀释每股收益时,应考虑(),按照其稀释程度从大到小的顺序计入稀释每股收益,直至稀释每股收益达到最小值。 Ⅰ.所有稀释性潜在普通股对归属于公司普通股股东的净利润 Ⅱ.扣除非经常性损益后归属于公司普通股股东的净利润及加权平均股数的影响 Ⅲ.报告期因公积金转增股本或股票股利分配等增加股份数 IV.报告期因发行新股或债转股等增加股份数

- A 、Ⅰ、Ⅱ

- B 、Ⅰ、Ⅲ

- C 、Ⅱ、Ⅲ

- D 、Ⅰ、Ⅳ

- 2 【单选题】2007年度基本每股收益为()元。

- A 、0.3

- B 、0.2

- C 、0.4

- D 、0.1

- 3 【组合型选择题】下列各项关于稀释每股收益的表述中,正确的有( )。Ⅰ.盈利企业发行的行权价格低于当期普通股平均市场价格的认股权证具有稀释性Ⅱ.亏损企业发行的行权价格低于当期普通股平均市场价格的股票期权具有反稀释性Ⅲ.盈利企业签订的回购价格高于当期普通股平均市场价格的股份回购合同具有稀释性Ⅳ.因资本公积转增股份调整增加的普通股股数具有稀释性

- A 、Ⅰ、Ⅱ、Ⅲ

- B 、Ⅱ、Ⅲ、Ⅳ

- C 、Ⅰ、Ⅱ、Ⅳ

- D 、Ⅰ、Ⅲ、Ⅳ

- E 、Ⅰ、Ⅱ、Ⅲ、Ⅳ

- 4 【组合型选择题】公司在计算稀释每股收益时,应考虑(),按照其稀释程度从大到小的顺序计入稀释每股收益,直至稀释每股收益达到最小值。 Ⅰ.所有稀释性潜在普通股对归属于公司普通股股东的净利润 Ⅱ.扣除非经常性损益后归属于公司普通股股东的净利润及加权平均股数的影响 Ⅲ.报告期因公积金转增股本或股票股利分配等增加股份数 IV.报告期因发行新股或债转股等增加股份数

- A 、Ⅰ、Ⅱ

- B 、Ⅰ、Ⅲ

- C 、Ⅱ、Ⅲ

- D 、Ⅰ、Ⅳ

- 5 【组合型选择题】下列各项关于稀释每股收益的表述中,正确的有( )。Ⅰ.盈利企业发行的行权价格低于当期普通股平均市场价格的认股权证具有稀释性Ⅱ.亏损企业发行的行权价格低于当期普通股平均市场价格的股票期权具有反稀释性Ⅲ.盈利企业签订的回购价格高于当期普通股平均市场价格的股份回购合同具有稀释性Ⅳ.因资本公积转增股份调整增加的普通股股数具有稀释性

- A 、Ⅰ、Ⅱ、Ⅲ

- B 、Ⅱ、Ⅲ、Ⅳ

- C 、Ⅰ、Ⅱ、Ⅳ

- D 、Ⅰ、Ⅲ、Ⅳ

- E 、Ⅰ、Ⅱ、Ⅲ、Ⅳ

- 6 【组合型选择题】公司在计算稀释每股收益时,应考虑(),按照其稀释程度从大到小的顺序计入稀释每股收益,直至稀释每股收益达到最小值。 Ⅰ.所有稀释性潜在普通股对归属于公司普通股股东的净利润 Ⅱ.扣除非经常性损益后归属于公司普通股股东的净利润及加权平均股数的影响 Ⅲ.报告期因公积金转增股本或股票股利分配等增加股份数 IV.报告期因发行新股或债转股等增加股份数

- A 、Ⅰ、Ⅱ

- B 、Ⅰ、Ⅲ

- C 、Ⅱ、Ⅲ

- D 、Ⅰ、Ⅳ

- 7 【组合型选择题】公司在计算稀释每股收益时,应考虑(),按照其稀释程度从大到小的顺序计入稀释每股收益,直至稀释每股收益达到最小值。 Ⅰ.所有稀释性潜在普通股对归属于公司普通股股东的净利润 Ⅱ.扣除非经常性损益后归属于公司普通股股东的净利润及加权平均股数的影响Ⅲ.报告期因公积金转增股本或股票股利分配等增加股份数Ⅳ.报告期因发行新股或债转股等增加股份数

- A 、Ⅰ、Ⅱ

- B 、Ⅰ、Ⅲ

- C 、Ⅱ、Ⅲ

- D 、Ⅰ、Ⅳ

- 8 【组合型选择题】下列各项关于稀释每股收益的表述中,正确的有( )。Ⅰ.盈利企业发行的行权价格低于当期普通股平均市场价格的认股权证具有稀释性Ⅱ.亏损企业发行的行权价格低于当期普通股平均市场价格的股票期权具有反稀释性Ⅲ.盈利企业签订的回购价格高于当期普通股平均市场价格的股份回购合同具有稀释性Ⅳ.因资本公积转增股份调整增加的普通股股数具有稀释性

- A 、Ⅰ、Ⅱ、Ⅲ

- B 、Ⅱ、Ⅲ、Ⅳ

- C 、Ⅰ、Ⅱ、Ⅳ

- D 、Ⅰ、Ⅲ、Ⅳ

- E 、Ⅰ、Ⅱ、Ⅲ、Ⅳ

- 9 【组合型选择题】公司在计算稀释每股收益时,应考虑(),按照其稀释程度从大到小的顺序计入稀释每股收益,直至稀释每股收益达到最小值。 Ⅰ.所有稀释性潜在普通股对归属于公司普通股股东的净利润 Ⅱ.扣除非经常性损益后归属于公司普通股股东的净利润及加权平均股数的影响Ⅲ.报告期因公积金转增股本或股票股利分配等增加股份数Ⅳ.报告期因发行新股或债转股等增加股份数

- A 、Ⅰ、Ⅱ

- B 、Ⅰ、Ⅲ

- C 、Ⅱ、Ⅲ

- D 、Ⅰ、Ⅳ

- 10 【组合型选择题】计算稀释每股收益时,下列说法中,正确的有()。Ⅰ.不具有稀释性的潜在普通股不影响稀释每股收益Ⅱ.对当期净利润的调整事项包括当期已确认为费用的可转债(具有稀释性)的利息 Ⅲ •调整当期净利润不应考虑相关所得税影响Ⅳ.以前期间发行的稀释性潜在普通股,应当假设在普通股持有者角度最有利的时间转换为普通股

- A 、Ⅰ、Ⅳ

- B 、Ⅰ、Ⅲ

- C 、Ⅱ、Ⅲ

- D 、 Ⅰ、Ⅱ

热门试题换一换

- 根据不变股利增长模型,影响市净率的主要因素有()。Ⅰ.股利支付率Ⅱ.股利增长率Ⅲ.股利投资成本Ⅳ.净资产收益率

- 关于公司主要会计数据和财务指标的计算和披露,下列论述正确的有( )。 I.编制合并会计报表的公司应以合并财务报表数据填列或计算主要会计数据和指标 II.应按照《公开发行证券的公司信息披露解释性公告第1号一一非经常性损益》的要求,确定和计算非经常性损益 III.数据的排列应该从左到右,左边起是报告期的数据 IV.数据的排列应该从右到左,右边起是报告期的数据 V.应当披露净资产收益率指标和以报告期扣除非经常性损益后净利润为基础计算的加权平均净资产收益率

- 按照执行价格与标的资产市场价格的关系,可将期权分为()。Ⅰ.实值期权Ⅱ.虚值期权Ⅲ.平价期权Ⅳ.欧式期权Ⅴ.美式期权

- 供给是指厂商在一定时间内,在一定条件下,对某一商品愿意并且有商品出售的数量。供给的两个条件为()。 Ⅰ.厂商愿意出售 Ⅱ.厂商有商品出售 Ⅲ.消费者愿意购买 Ⅳ.消费者有能力购买

- 退休规划的误区有()。 I.计划开始太迟 II.对收入和费用的估计太乐观 III.投资过于保守 IV.投资过于激进

- β系数的应用主要有以下( )等方面。 Ⅰ.证券的选择 Ⅱ.风险控制 Ⅲ. 确定债券的久期和凸性 Ⅳ.投资组合绩效评价

- 某公司未清偿的认股权证允许持有者以20元的价格认购股票,当公司股票价格由25元升至30元时,认股权证的市场价格由6元升至10.5元,则()。Ⅰ.认股权证的内在价值变为10元Ⅱ.股价上涨20%Ⅲ.认股权证的内在价值上涨100%Ⅳ.杠杆作用为3.5倍

- 金融互换是指两个或两个以上的当事人按共同商定的条件,在约定的时间内定期交换现金流的金融交易,主要包括()。 Ⅰ.货币互换 Ⅱ.利率互换 Ⅲ.股权互换 Ⅳ.汇率互换

- 国际收支的资本项目包括()。Ⅰ.长期资本Ⅱ.短期资本Ⅲ.贸易收支Ⅳ.劳务收支

- 张三与远亲李四签订一份协议,约定由张三实际出资并享有所有投资权益,而以李四仅为名义股东。该协议不存在法律规定的无效情形。后来李四见该投资利益较大,于是向法院提起诉讼主张合同无效,下列说法中符合法律规定的是()。

- 公司债券存续期间,存在下列()情况的,应当召开债券持有人会议。Ⅰ.公司不能按期支付本息 Ⅱ.拟变更债券受托管理人 Ⅲ.公司经营状况严重恶化 Ⅳ.担保物发生重大变化 Ⅴ.公司减资、合并、分立、解散或者申请破产

亿题库—让考试变得更简单

已有600万用户下载

y3kw5