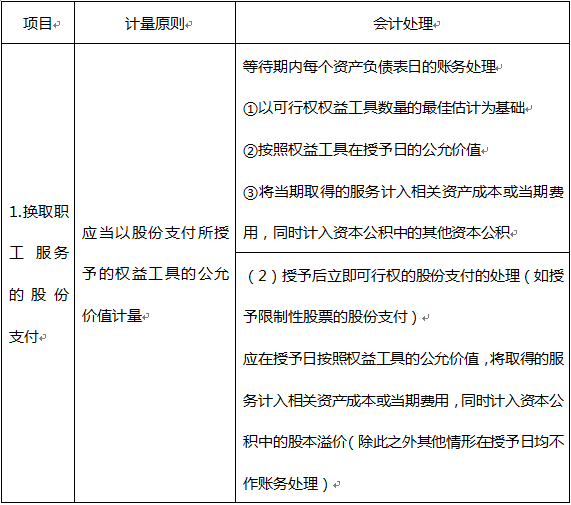

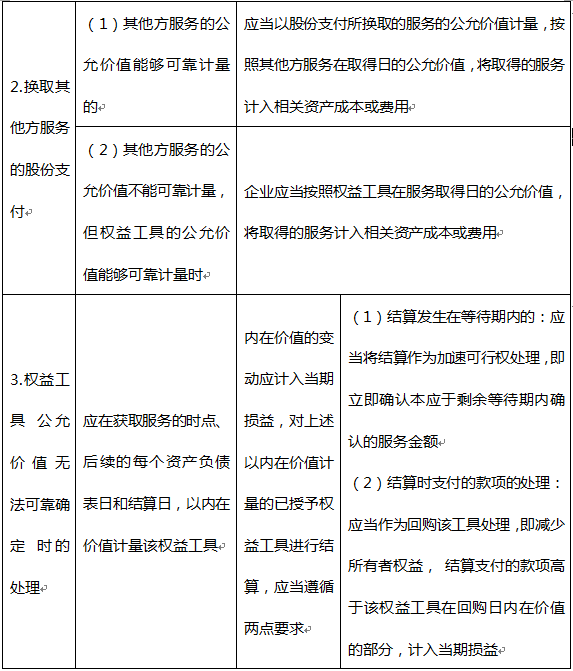

- 组合型选择题以下关于权益结算的股份支付的确认和计量原则,正确的有()。Ⅰ.换取职工服务的股份支付,企业应当以股份支付所授予的权益工具在授予日的公允价值计量Ⅱ.企业应在等待期内的每个资产负债表日,以对可行权权益工具数量的最佳估计为基础,按照权益工具在授予日的公允价值,将当期取得的服务计入相关资产成本或当期费用,同时计入资本公积中的其他资本公积Ⅲ.授予后立即可行权的换取职工提供服务的以权益结算的股份支付(如授予限制性股票的股份支付),应在授予日按照权益工具的公允价值,将取得的服务计入相关资产成本或当期费用,同时计入资本公积中的股本溢价Ⅳ.换取其他方服务的股份支付,企业应当以股份支付所换取的服务的公允价值计量。企业应当按照其他方服务在取得日的公允价值,将取得的服务计入相关资产成本或费用

- A 、Ⅰ、Ⅱ、Ⅲ、Ⅳ

- B 、Ⅰ、Ⅱ、Ⅲ

- C 、Ⅱ、Ⅲ、Ⅳ

- D 、Ⅰ、Ⅱ、Ⅳ

- E 、Ⅰ、Ⅲ、Ⅳ

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A】

选项A正确:

权益结算的股份支付的确认和计量原则

续表

注:内在价值是指交易双方有权认购或取得的股份的公允价值,与其按照股份支付协议应当支付的价格间的差额。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【选择题】关于权益结算的股份支付的计量,下列说法中错误的是()。

- A 、应按授予日权益工具的公允价值计量,不确认其后续公允价值变动

- B 、对于换取职工服务的股份支付,企业应当按在等待期内的每个资产负债表日的公允价值计量

- C 、对于授予后立即可行权的换取职工提供服务的权益结算的股份支付,应在授予日按照权益工具的公允价值计量

- D 、对于换取职工服务的股份支付,企业应当按照权益工具在授予日的公允价值,将当期取得的服务计入相关资产成本或当期费用,同时计入资本公积中的其他资本公积

- E 、限制性股票应在授予日按照权益工具的公允价值计量

- 2 【选择题】关于权益结算的股份支付的计量,下列说法中错误的是()。

- A 、应按授予日权益工具的公允价值计量,不确认其后续公允价值变动

- B 、对于换取职工服务的股份支付,企业应当按在等待期内的每个资产负债表日的公允价值计量

- C 、对于授予后立即可行权的换取职工提供服务的权益结算的股份支付,应在授予日按照权益工具的公允价值计量

- D 、对于换取职工服务的股份支付,企业应当按照权益工具在授予日的公允价值,将当期取得的服务计入相关资产成本或当期费用,同时计入资本公积中的其他资本公积

- E 、限制性股票应在授予日按照权益工具的公允价值计量

- 3 【组合型选择题】以下关于权益结算的股份支付的确认和计量原则,正确的有()。Ⅰ.换取职工服务的股份支付,企业应当以股份支付所授予的权益工具在授予日的公允价值计量Ⅱ.企业应在等待期内的每个资产负债表日,以对可行权权益工具数量的最佳估计为基础,按照权益工具在授予日的公允价值,将当期取得的服务计入相关资产成本或当期费用,同时计入资本公积中的其他资本公积Ⅲ.授予后立即可行权的换取职工提供服务的以权益结算的股份支付(如授予限制性股票的股份支付),应在授予日按照权益工具的公允价值,将取得的服务计入相关资产成本或当期费用,同时计入资本公积中的股本溢价Ⅳ.换取其他方服务的股份支付,企业应当以股份支付所换取的服务的公允价值计量。企业应当按照其他方服务在取得日的公允价值,将取得的服务计入相关资产成本或费用

- A 、Ⅰ、Ⅱ、Ⅲ、Ⅳ

- B 、Ⅰ、Ⅱ、Ⅲ

- C 、Ⅱ、Ⅲ、Ⅳ

- D 、Ⅰ、Ⅱ、Ⅳ

- E 、Ⅰ、Ⅲ、Ⅳ

- 4 【选择题】关于权益结算的股份支付的计量,下列说法中错误的是()。

- A 、应按授予日权益工具的公允价值计量,不确认其后续公允价值变动

- B 、对于换取职工服务的股份支付,企业应当按在等待期内的每个资产负债表日的公允价值计量

- C 、对于授予后立即可行权的换取职工提供服务的权益结算的股份支付,应在授予日按照权益工具的公允价值计量

- D 、对于换取职工服务的股份支付,企业应当按照权益工具在授予日的公允价值,将当期取得的服务计入相关资产成本或当期费用,同时计入资本公积中的其他资本公积

- E 、限制性股票应在授予日按照权益工具的公允价值计量

- 5 【选择题】关于权益结算的股份支付的计量,下列说法中错误的是()。

- A 、应按授予日权益工具的公允价值计量,不确认其后续公允价值变动

- B 、对于换取职工服务的股份支付,企业应当按在等待期内的每个资产负债表日的公允价值计量

- C 、对于授予后立即可行权的换取职工提供服务的权益结算的股份支付,应在授予日按照权益工具的公允价值计量

- D 、对于换取职工服务的股份支付,企业应当按照权益工具在授予日的公允价值,将当期取得的服务计入相关资产成本或当期费用,同时计入资本公积中的其他资本公积

- E 、限制性股票应在授予日按照权益工具的公允价值计量

- 6 【选择题】关于权益结算的股份支付的计量,下列说法中错误的是()。

- A 、应按授予日权益工具的公允价值计量,不确认其后续公允价值变动

- B 、对于换取职工服务的股份支付,企业应当按在等待期内的每个资产负债表日的公允价值计量

- C 、对于授予后立即可行权的换取职工提供服务的权益结算的股份支付,应在授予日按照权益工具的公允价值计量

- D 、对于换取职工服务的股份支付,企业应当按照权益工具在授予日的公允价值,将当期取得的服务计入相关资产成本或当期费用,同时计入资本公积中的其他资本公积

- E 、限制性股票应在授予日按照权益工具的公允价值计量

- 7 【选择题】关于权益结算的股份支付的计量,下列说法中错误的是()。

- A 、应按授予日权益工具的公允价值计量,不确认其后续公允价值变动

- B 、对于换取职工服务的股份支付,企业应当按在等待期内的每个资产负债表日的公允价值计量

- C 、对于授予后立即可行权的换取职工提供服务的权益结算的股份支付,应在授予日按照权益工具的公允价值计量

- D 、对于换取职工服务的股份支付,企业应当按照权益工具在授予日的公允价值,将当期取得的服务计入相关资产成本或当期费用,同时计入资本公积中的其他资本公积

- E 、限制性股票应在授予日按照权益工具的公允价值计量

- 8 【选择题】关于权益结算的股份支付的计量,下列说法中错误的是()。

- A 、应按授予日权益工具的公允价值计量,不确认其后续公允价值变动

- B 、对于换取职工服务的股份支付,企业应当按在等待期内的每个资产负债表日的公允价值计量

- C 、对于授予后立即可行权的换取职工提供服务的权益结算的股份支付,应在授予日按照权益工具的公允价值计量

- D 、对于换取职工服务的股份支付,企业应当按照权益工具在授予日的公允价值,将当期取得的服务计入相关资产成本或当期费用,同时计入资本公积中的其他资本公积

- E 、限制性股票应在授予日按照权益工具的公允价值计量

- 9 【组合型选择题】以下关于权益结算的股份支付的确认和计量原则,正确的有()。Ⅰ.换取职工服务的股份支付,企业应当以股份支付所授予的权益工具在授予日的公允价值计量Ⅱ.企业应在等待期内的每个资产负债表日,以对可行权权益工具数量的最佳估计为基础,按照权益工具在授予日的公允价值,将当期取得的服务计入相关资产成本或当期费用,同时计入资本公积中的其他资本公积Ⅲ.授予后立即可行权的换取职工提供服务的以权益结算的股份支付(如授予限制性股票的股份支付),应在授予日按照权益工具的公允价值,将取得的服务计入相关资产成本或当期费用,同时计入资本公积中的股本溢价Ⅳ.换取其他方服务的股份支付,企业应当以股份支付所换取的服务的公允价值计量。企业应当按照其他方服务在取得日的公允价值,将取得的服务计入相关资产成本或费用

- A 、Ⅰ、Ⅱ、Ⅲ、Ⅳ

- B 、Ⅰ、Ⅱ、Ⅲ

- C 、Ⅱ、Ⅲ、Ⅳ

- D 、Ⅰ、Ⅱ、Ⅳ

- E 、Ⅰ、Ⅲ、Ⅳ

- 10 【组合型选择题】以下关于权益结算的股份支付的确认和计量原则,正确的有()。Ⅰ.换取职工服务的股份支付,企业应当以股份支付所授予的权益工具在授予日的公允价值计量Ⅱ.企业应在等待期内的每个资产负债表日,以对可行权权益工具数量的最佳估计为基础,按照权益工具在授予日的公允价值,将当期取得的服务计入相关资产成本或当期费用,同时计入资本公积中的其他资本公积Ⅲ.授予后立即可行权的换取职工提供服务的以权益结算的股份支付(如授予限制性股票的股份支付),应在授予日按照权益工具的公允价值,将取得的服务计入相关资产成本或当期费用,同时计入资本公积中的股本溢价Ⅳ.换取其他方服务的股份支付,企业应当以股份支付所换取的服务的公允价值计量。企业应当按照其他方服务在取得日的公允价值,将取得的服务计入相关资产成本或费用

热门试题换一换

- 可转债面值为1000元,转股价为40元,现价为45元,可转债市场价为1100元,下列说法正确的是()。Ⅰ.转换贴水率2.27%Ⅱ.转换平价44Ⅲ.转换升水率2.22%Ⅳ.转换价值1125

- 道氏理论的主要观点有()。 Ⅰ. 市场价格指数可以解释和反映市场的大部分行为 Ⅱ. 开盘价是最重要的价格 Ⅲ. 市场波动具有三种趋势,即主要趋势、次要趋势和短暂趋势 Ⅳ. 收盘价是最重要的价格

- 如果银行具有一笔1000万元的贷款资产,10年后到期,固定贷款利率为10%,根据银行的安排,支持这笔贷款的是一笔1000万元的浮动利率活期存款,年利率会根据某个基准利率进行同步调整,那么,该银行的这个组合所面临的风险属于()。

- 税收对宏观经济具有调节()的功能。Ⅰ.收入分配Ⅱ.社会总供求结构Ⅲ.国际收支平衡Ⅳ.货币供应量

- 点估计的常用方法有()。 Ⅰ.矩法 Ⅱ.极大似然法 Ⅲ.参数法 Ⅳ.最小二乘法

- 关于非公开发行价格调整的说法不正确的是()。Ⅰ.发审会后,上市公司召开股东大会再次调整价格Ⅱ.募集资金投资项目变更,可以重新召开股东大会变更投资项目,但不能变价格Ⅲ.市场情况发生变化,可以随时召开股东大会对发行价格进行调整Ⅳ.发审会后上市公司分红而调整发行价格

- 某上市公司发行在外的人民币普通股为6000万股,其下一年度的预期税后利润为1.2亿人民币。假设必要报酬率为10%,该公司税后利润未来的年增长率为6%,并且预期该公司会将年度税后利润的70%用于发放股利,根据不变增长的红利贴现模型,该公司股票的内在价值是()。

- 下列关于风险认知度的描述,说法正确的是()。Ⅰ.反映的是客户对风险的主观评价Ⅱ.人们对风险的认知度往往取决于他的知识水平和生活经验Ⅲ.不同的人对同一风险的认知度是不同的Ⅳ.不同的人对同一风险的认知度是相同的

亿题库—让考试变得更简单

已有600万用户下载

xx9dk