- 计算分析题

题干:A公司为非上市公司,按年对外提供财务报告,有关股票投资业务如下:(1)2009年7月10日,购买B公司发行的股票300万股,成交价为14.7元,其中包含已宣告但尚未发放的现金股利每股0.2元,另付交易费用90万元,占B公司表决权资本的5%。(2)2009年7月20日,收到现金股利;(3)2009年12月31日,该股票每股市价为15元;(4)2010年4月3日,B公司宣告发放现金股利每股0.3元,4月30日,收到现金股利;(5)2010年12月31日,该股票每股市价为13元,A公司预计股票价格下跌是暂时的;(6)2011年B公司因违反相关证券法规,受到证券监管部门查处,受此影响,B公司股票的价格发生严重的下跌,2011年12月31日收盘价格为每股市价为6元;(7)至2012年12月31日,B公司整改完成,加之市场宏观面好转,2012年12月31日收盘价格为每股市价为15元;(8)2013年1月6日,A公司出售B公司全部股票,出售价格为每股市价为18元,另支付交易费用96万元。

题目:如果划分为可供出售金融资产或交易性金融资产,分别编制A公司相关的会计分录。(仅仅为了对比说明各自的会计处理方法)。说明2009年、2010年金融资产列报金额及影响损益金额。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案——公允价值变动 5.92

贷:持有至到期投资——成本 200

——应计利息 20

——利息调整 14.08

其他综合收益——公允价值变动 .92

②2009年7月20日,收到现金股利;

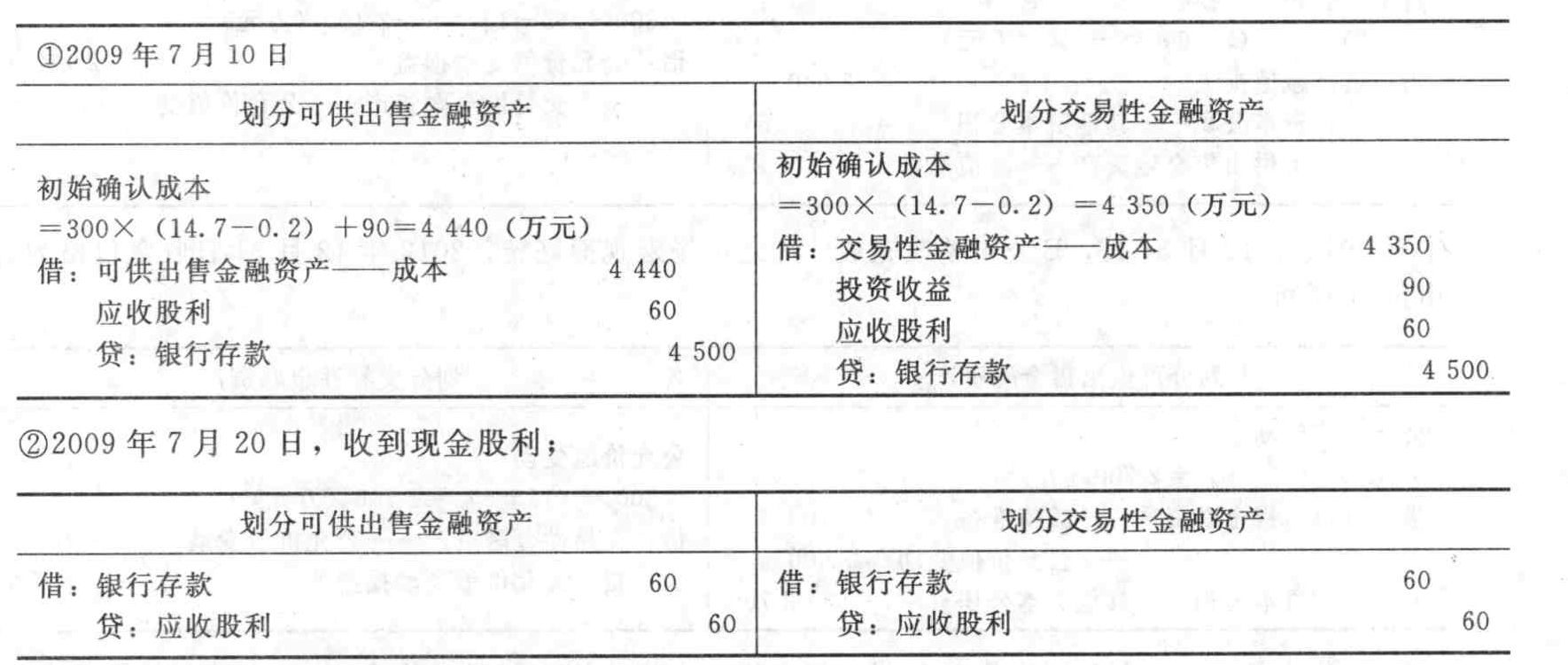

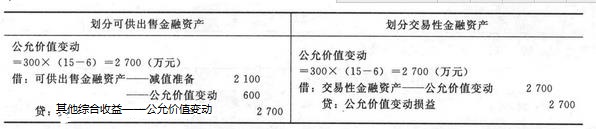

③2009年12月31日,该股票每股市价为15元;

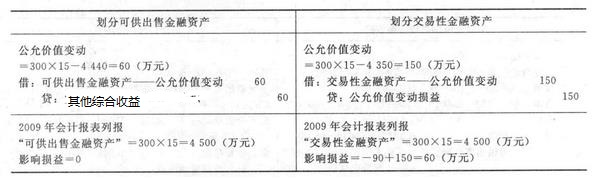

⑤2010年12月31日,该股票每股市价为13元,A公司预计股票价格下跌是暂时的;

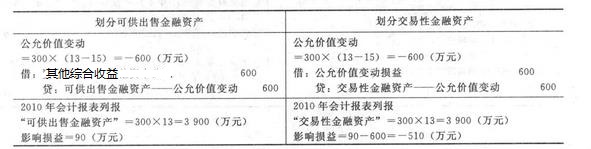

⑥2011年B公司因违反相关证券法规,受到证券监管部门查处,受此影响,B公司股票的价格发生严重的下跌,2011年12月31日收盘价格为每股市价为6元;

⑦至2012年12月31日,B公司整改完成,加之市场宏观面好转,2012年12月31日收盘价格为每股市价为15元;

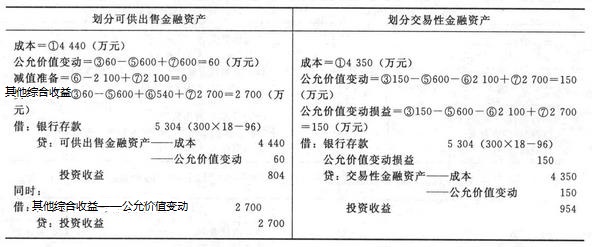

⑧2013年1月6日,A公司出售B公司全部股票,出售价格为每股市价为18元,另支付交易费用96万元。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】下列金融资产中,应作为可供出售金融资产核算的是( )。

- A 、企业购入有公开报价但不准备随时变现的A公司5%的流通股票

- B 、企业购入有意图和能力持有至到期的B公司债券

- C 、企业购入没有公开报价且不准备随时变现的A公司20%的股权

- D 、企业从二级市场购入准备随时出售的普通股股票

- 2 【判断题】如果售后租回交易认定为融资租赁的,售价和账面价值之间的差额应当确认当期损益。 ()

- A 、对

- B 、错

- 3 【单选题】下列金融资产中,应作为可供出售金融资产核算的是()。

- A 、企业从二级市场购入准备随时出售的普通股股票

- B 、企业购入有意图和能力持有至到期的公司债券

- C 、企业购入没有公开报价且不准备随时变现的A公司20%的股权

- D 、企业购入有公开报价但不准备随时变现的A公司5%的流通股票

- 4 【单选题】下列金融资产中,应作为可供出售金融资产核算的是( )。

- A 、企业购入有公开报价但不准备随时变现的A公司5%的流通股票

- B 、企业购入有意图和能力持有至到期的公司债券

- C 、企业购入没有公开报价且不准备随时变现的A公司5%的股权

- D 、企业从二级市场购入准备随时出售的普通股股票

- 5 【判断题】可供出售金融资产应当按取得该金融资产的公允价值和相关交易费用之和作为初始确认金额。支付的价款中包含的已到付息期但尚未领取的债券利息或已宣告但尚未发放的现金股利,应单独确认为应收项目。( )

- A 、正确

- B 、错误

- 6 【判断题】交易性金融资产和可供出售金融资产的相同点是都按公允价值进行后续计量,且公允价值变动计入当期损益。( )

- A 、正确

- B 、错误

- 7 【判断题】如果售后租回交易认定为融资租赁的,售价和账面价值之间的差额应当确认当期损益。( )

- A 、正确

- B 、错误

- 8 【判断题】增资导致可供出售金融资产转为权益法核算的长期股权投资时,应将原股权投资所确认的其他综合收益转入当期损益。()

- A 、对

- B 、错

- 9 【单选题】下列金融资产中,应作为可供出售金融资产核算的是()。

- A 、对被投资方具有重大影响的股权投资

- B 、企业购入有意图和能力持有至到期的公司债券

- C 、对被投资方不具有重大影响、共同控制或控制,且公允价值不能可靠计量的股权投资

- D 、企业购入的准备随时变现的债券投资

- 10 【多选题】下列金融资产中,应作为可供出售金融资产核算的有()。

- A 、企业从二级市场购入的为了近期出售的股票

- B 、企业购入的到期日和回收金额确定且有意图和能力持有至到期的债券

- C 、企业取得的有公开报价且不准备随时变现的某公司的5%的股票

- D 、企业取得的没有公开报价且不准备随时变现的某公司的5%的股票

热门试题换一换

- 关于母公司在报告期增减子公司对编制合并报表的影响,下列说法中正确的有( )。

- 企业进行筹资管理应遵循的原则有( )。

- 根据企业所得税法律制度的规定,国家需要重点扶持的高新技术企业,给予企业所得税税率优惠。优惠税率为( )。

- 某企业根据销售预测,对某种产品2012年各季度的销售量做出如下预计:2012年各季度销售量依次分别为5000件、6000件、7000件、8000件。每季度产成品期末存量为下季度销售量的20%;2012年年初和2012年年末的产成品库存量分别为700件和600件;单位产品的材料消耗定额为10千克/件,单位产品工时定额为5小时/件,小时工资率为10元/小时。(2)若该企业每季度期末材料存量为下一季度预计消耗量的10%,年初材料存量为10000千克,年末材料存量为8000千克,材料计划单价为2元/千克,采购材料款当季支付现金50%,其余下季度支付。期初应付账款为50000元,企业适用的增值税率为17%。请编制直接材料预算。

- 下列各项关于或有事项会计处理的表述中,不正确的是( )。

- 无民事行为能力人订立的合同属于可撤销合同。()

- 下列关于中外合资经营企业组织机构的表述中,不符合中外合资经营企业法律制度规定的是( )。

- 根据专利法律制度的规定,下列关于外观设计专利申请及专利权的表述中,不正确的是( )。

- 编制甲公司2X12年12月5日购入该设备的会计分录。

亿题库—让考试变得更简单

已有600万用户下载

xnZRY