- 单选题2013年10月31日,甲公司获得只能用于项目研发未来支出的财政拨款1 000万元,该研发项目预计于2014年12月31日完成。2013年10月31日,甲公司应将收到的该笔财政拨款计入( )。

- A 、研发支出

- B 、递延收益

- C 、营业外收入

- D 、其他综合收益

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:B】

该财政拨款是用于补偿以后期间费用或损失的,在取得时先确认为递延收益。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】2013年3月10日,甲公司发现2011年的一项重大差错,在2012年度财务报告批准报出前,甲公司应( )。

- A 、不需调整,只将其作为2013年3月份的业务进行处理

- B 、调整2012年财务报表期初数和上年数

- C 、调整2013年财务报表期初数和上年数

- D 、调整2012年财务报表期末数和本年数

- 2 【多选题】A公司于2×10年12月31日取得一栋写字楼并对外经营出租,取得时的入账金额为2 000万元,采用成本模式计量,采用直线法按20年计提折旧,预计无残值,税法折旧与会计一致;2×12年1月1日,A公司持有的投资性房地产满足采用公允价值模式条件,2×12年1月1日的公允价值为2 100万元,2×12年年末公允价值为1 980万元,假设适用的所得税税率为25%,则下列说法正确的有()。

- A 、2×12年初应确认递延所得税资产50万元

- B 、2×12年初应确认递延所得税负债50万元

- C 、2×12年末应转回递延所得税负债5万元

- D 、2×12年末应转回递延所得税负债50万元,同时确认递延所得税资产30万元

- 3 【计算分析题】编制2013年12月31日甲公司对乙公司长期股权投资的会计分录。(金额单位为万元)

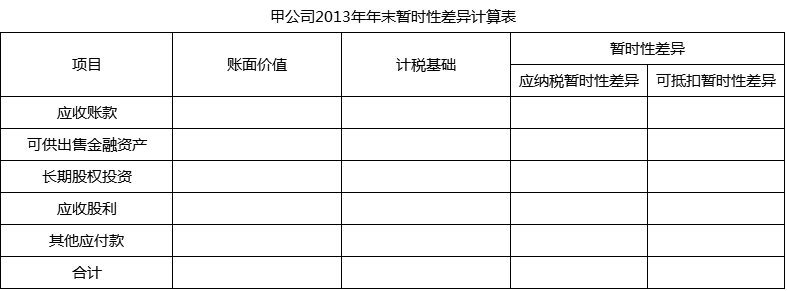

- 4 【计算分析题】确定甲公司2013年12月31日有关资产、负债的账面价值及计税基础,并计算相应的暂时性差异,将相关数据填列在“甲公司2013年年末暂时性差异计算表”内。

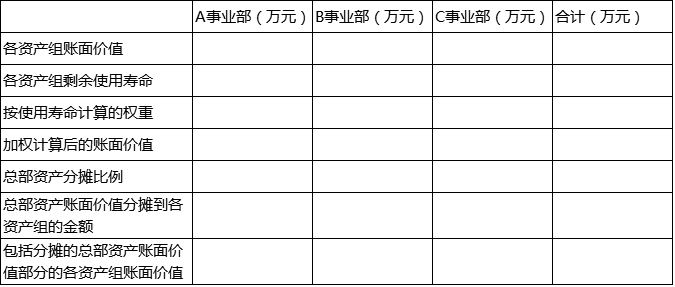

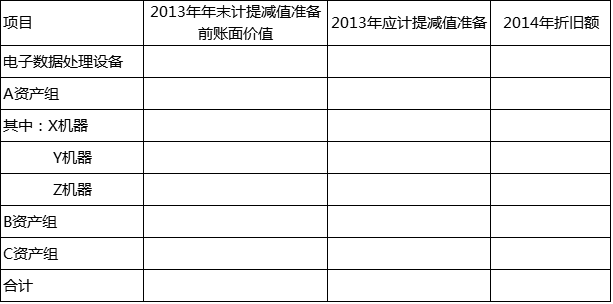

- 5 【计算分析题】计算甲公司2013年12月31日电子数据处理设备和A、B、C资产组及其各组成部分应计提的减值准备,并编制相关会计分录;计算甲公司电子数据处理设备和A、B、C资产组及其各组成部分于2014年度应计提的折旧额。将上述相关数据填列在“甲公司2013年资产减值准备及2014年折旧计算表”内。 ①将总部资产分配至各资产组。将总部资产的账面价值,应当首先根据各资产组的账面价值和剩余使用寿命加权平均计算的账面价值分摊比例进行分摊,具体如下表:

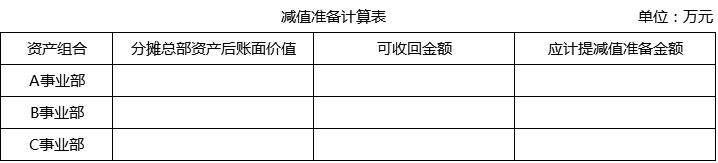

②将分摊总部资产后的资产组资产账面价值与其可收回金额进行比较,确定计提减值金额。

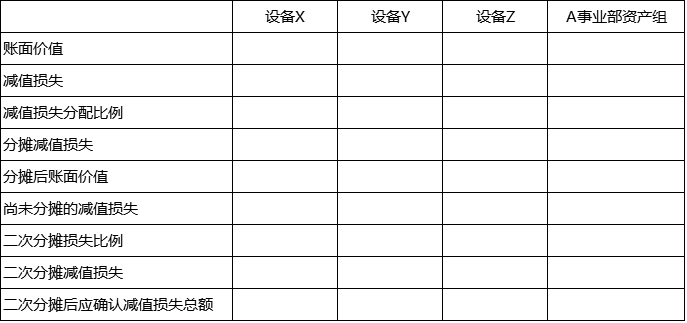

②将分摊总部资产后的资产组资产账面价值与其可收回金额进行比较,确定计提减值金额。  ③将各资产组的减值额在总部资产和各资产组之间的分配。 ④将A事业部的损失分配至每个具体设备。

③将各资产组的减值额在总部资产和各资产组之间的分配。 ④将A事业部的损失分配至每个具体设备。  ⑤计提减值的会计分录。 ⑥计算总部资产和A、B、C资产组及其各组成部分于2014年度应计提的折旧额。 ⑦甲公司2013年资产减值准备及2014年折旧计算表。

⑤计提减值的会计分录。 ⑥计算总部资产和A、B、C资产组及其各组成部分于2014年度应计提的折旧额。 ⑦甲公司2013年资产减值准备及2014年折旧计算表。

- 6 【计算分析题】编制甲公司2013年12月31日确认公允价值变动损益的相关会计分录。

- 7 【单选题】2013年10月31日,甲公司获得只能用于项目研发未来支出的财政拨款1000万元,该研发项目预计于2014年12月31日完成。2013年10月31日,甲公司应将收到的该笔财政拨款计入()。

- A 、研发支出

- B 、递延收益

- C 、营业外收入

- D 、其他综合收益

- 8 【综合题(主观)】计算2013年12月31日甲公司对丙公司长期股权投资的账面价值。

- 9 【单选题】甲公司2013年12月31日购入一栋办公楼,实际取得成本为3000万元。该办公楼预计使用年限为20年,预计净残值为零,采用年限平均法计提折旧。因公司迁址,2016年6月30日甲公司与乙公司签订租赁协议。该协议约定:甲公司将上述办公楼租赁给乙公司,租赁期开始日为协议签订日,租赁期为2年,年租金200万元,每半年支付一次。租赁协议签订日该办公楼的公允价值为2800万元。甲公司对投资性房地产采用公允价值模式进行后续计量。2016年12月31日,该办公楼的公允价值为2200万元。上述交易或事项对甲公司2016年度营业利润的影响金额为()万元。

- A 、-575

- B 、-225

- C 、-600

- D 、-675

- 10 【单选题】2016年10月31日,大力公司获得只能用于项目研发未来支出的财政拨款700万元,该研发项目预计于2017年12月31日完成。2016年10月31日,大力公司应将收到的该笔财政拨款计入( )。

- A 、研发支出

- B 、营业外收入

- C 、其他综合收益

- D 、递延收益

热门试题换一换

- 根据我国《证券法》的规定,下列不属于公司公开发行新股条件的是()。

- 预计6月份的经营现金收入;

- 下列有关存货计量的表述中,正确的有( )。

- 下列关于公司债券发行的表述中,正确的有()。

- 2017年11月24日,甲公司发现2016年2月购入的固定资产一直没有计提折旧,计算2016年应纳税所得额时也未税前列支该项固定资产的折旧额。该项固定资产的入账价值720万元,预计使用寿命为6年,预计净残值为0,应采用直线法计提折旧。税法上的折旧年限、折旧方法、预计净残值与会计上是一致的。甲公司适用的所得税税率为25%,按净利润的10%提取法定盈余公积。甲公司应调整2017年年初未分配利润的金额为()万元。

- 戊关于乙公司必须先向丁实现抵押权的主张是否成立?并说明理由。

- 1.判断甲公司对事项(1)至事项(5)的会计处理是否正确,并说明理由。对于甲公司会计处理不正确的,编制调整分录(合并结转以前年度损益调整和提取盈余公积)。

- 根据增值税法律制度的规定,以下情形适用9%税率的有( )。

- 专门决策预算又称为资本支出预算,一般预算的数据要纳入日常经营预算和资金预算。( )

- 下列关于固定制造费用能量差异的说法中,正确的是( )。

亿题库—让考试变得更简单

已有600万用户下载

xPZ1q