- 综合题(主观)

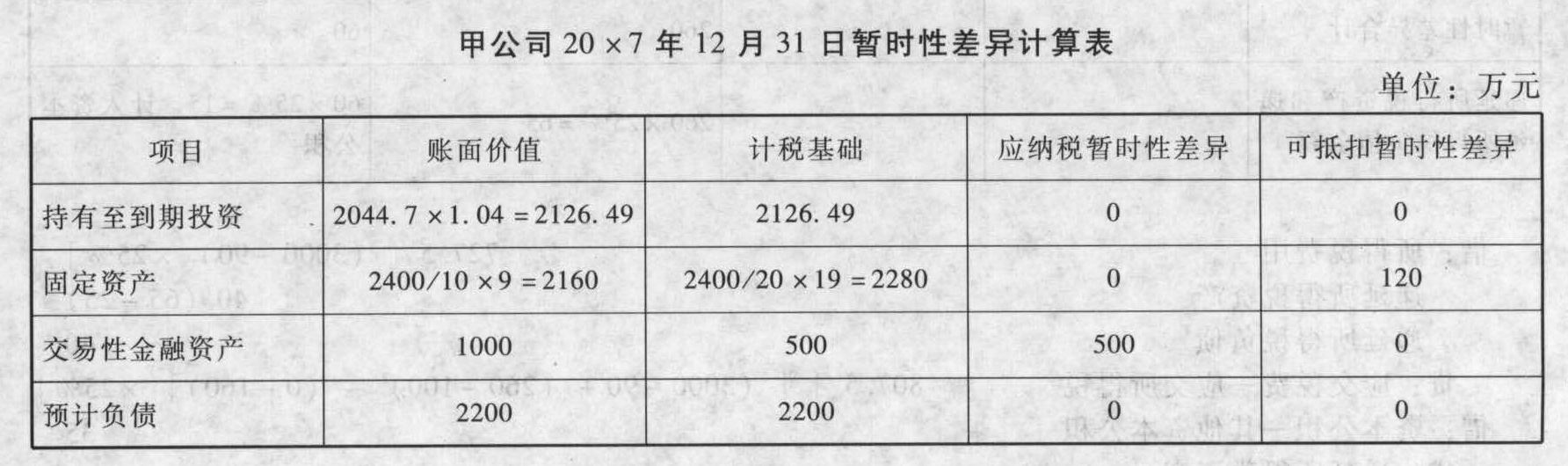

题干:(2007年试题)甲股份有限公司(以下简称甲公司)为上市公司,20×7年1月1日递延所得税资产为396万元,递延所得税负债为990万元,适用的所得税税率为33%。根据20×7年颁布的新税法规定,自20×8年1月1日起,该公司适用的所得税税率变更为25%。该公司20×7年利润总额为6000万元,涉及所得税会计的交易或事项如下:(1)20×7年1月1日,以2044.70万元自证券市场购入当日发行的一项3年期到期还本付息国债。该国债票面金额为2000万元,票面年利率为5%,实际年利率为4%,到期日为20×9年12月31日。甲公司将该国债作为持有至到期投资核算。税法规定,国债利息收入免交所得税。(2)20×6年12月15日,甲公司购入一项管理用设备,支付购买价款、运输费、安装费等共计2400万元。12月26日,该设备经安装达到预定可使用状态。甲公司预计该设备使用年限为10年,预计净残值为零,采用年限平均法计提折旧。税法规定,该类固定资产的折旧年限为20年。假定甲公司该设备预计净残值和采用的折旧方法符合税法规定。(3)20×7年6月20日,甲公司因废水超标排放被环保部门处以300万元罚款,罚款已以银行存款支付。税法规定,企业违反国家法规所支付的罚款不允许在税前扣除。(4)20×7年9月12日,甲公司自证券市场购入某股票,支付价款500万元(假定不考虑交易费用)。甲公司将该股票作为交易性金融资产核算。12月31日,该股票的公允价值为1000万元。假定税法规定,交易性金融资产持有期间公允价值变动金额不计入应纳税所得额,待出售时一并计入应纳税所得额。(5)20×7年10月10日,甲公司由于为乙公司银行借款提供担保,乙公司未如期偿还借款,而被银行提起诉讼,要求其履行担保责任。12月31日,该诉讼尚未审结。甲公司预计履行该担保责任很可能支出的金额为2200万元。税法规定,企业为其他单位债务提供担保发生的损失不允许在税前扣除。(6)其他有关资料如下:①甲公司预计20×7年1月1日存在的暂时性差异将在20×8年1月1日以后转回。②甲公司上述交易或事项均按照企业会计准则的规定进行了处理。③甲公司预计在未来期间有足够的应纳税所得额用于抵扣可抵扣暂时性差异。

题目:要求: (1)根据上述交易或事项,填列“甲公司20 ×7年12月31日暂时性差异计算表”。 (2)计算甲公司20×7年应纳税所得额和应交所得税。 (3)计算甲公司20×7年应确认的递延所得税和所得税费用。 (4)编制甲公司20×7年确认所得税费用的相关会计分录。

(2)计算甲公司20×7年应纳税所得额和应交所得税。 (3)计算甲公司20×7年应确认的递延所得税和所得税费用。 (4)编制甲公司20×7年确认所得税费用的相关会计分录。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案(1)

(2)计算甲公司20×7年应纳税所得额和应交所得税应纳税所得额=(6000+300+2200-2044.7×4%)-500+120=8038.21(万元);应交所得税=8038.21×33%=2652.61(万元)。

(3)计算甲公司20×7年递延所得税和所得税费用递延所得税负债=(500+990/33%)×25%-990=(500+3000)×25%-990=-115(万元);递延所得税资产=(120+396/33%)×25%-396=(120+1200)×25%-396=-66(万元);递延所得税=(-115)-(-66)=-49(万元);所得税费用=2652.61-49=2603.61(万元)。

(4)会计分录:借:所得税费用 2603.61递延所得税负债 115贷:应交税费—应交所得税 2652.61递延所得税资产 66

您可能感兴趣的试题

您可能感兴趣的试题- 1 【多选题】 下列各项关于上述交易或事项对甲公司20×9年度个别财务报表相关项目列报金额影响的表述中,正确的有()。

- A 、营业外收入1 200万元

- B 、投资收益3 350万元

- C 、资本公积2000万元

- D 、未分配利润9 750万元

- E 、公允价值变动收益-1 600万元

- 2 【综合题(主观)】要求: (1)逐项判断上述交易或事项的会计处理是否正确(分别注明其序号)。 (2)对于其会计处理判断为不正确的,编制相应的调整会计分录(合并结转以前年度损益调整和提取盈余公积)。 (3)根据上述事项计算对长江公司2012年财务报表下列项目的调整金额,并填入下表。

- 3 【多选题】关于上述交易或事项,下列说法中正确的有()。

- A 、甲公司取得乙公司长期股权投资应按购买日乙公司所有者权益账面价值份额计量

- B 、甲公司取得乙公司长期股权投资应按购买日乙公司所有者权益公允价值份额计量

- C 、合并中取得的被购买方的或有负债,其公允价值能够可靠计量的,应当单独确认为负债并按照公允价值计量

- D 、合并中取得的被购买方的或有负债,与个别财务报表的会计处理原则相同,不得确认和计量

- E 、合并财务报表中反映的商誉与少数股东无关

- 4 【多选题】下列各项关于上述交易或事项对甲公司20×9年度个别财务报表相关项目列报金额影响的表述中,正确的有()。

- A 、营业外收入1200万元

- B 、投资收益3350万元

- C 、资本公积-900万元

- D 、未分配利润9750万元

- 5 【多选题】下列各项关于上述交易或事项对甲公司20×9年度个别财务报表相关项目列报金额影响的表述中,正确的有()。

- A 、营业外收入1200万元

- B 、投资收益3 350万元

- C 、资本公积-900万元

- D 、未分配利润9 750万元

- E 、公允价值变动收益-1 600万元

- 6 【综合题(主观)】根据上述交易或事项,请将答题结果填入给定的“甲公司20×7年12月31日暂时性差异计算表”中。

- 7 【计算题】要求:根据上述资料,按照要求(1)至要求(6)计算回答问题,如有计算,需计算出合计数。(1)简要说明税务机关要求该公司进行土地增值税清算的理由。(2)计算该公司清算土地增值税时允许扣除的土地使用权支付金额。(3)计算该公司清算土地增值税时允许扣除的营业税、城市维护建设税、教育费附加和地方教育附加。(4)计算该公司清算土地增值税时补缴的土地增值税。(5)回答税务机关能否对清算补缴的土地增值税征收滞纳金,简要说明理由。(6)回答税务机关对税务中介机构出具的鉴证报告,在什么条件下可以采信。

- 8 【综合题(主观)】要求: 根据上述资料,按照要求(1)至要求(7)回答下列问题,如有计算,每问需计算出合计数。(1)计算业务(1)应调整的应纳税所得额。(2)计算业务(2)应调整的应纳税所得额。(3)计算业务(3)应调整的应纳税所得额。(4)计算业务(4)应调整的应纳税所得额。(5)计算业务(5)应调整的应纳税所得额。(6)计算业务(6)应扣缴的营业税税额、预提所得税税额。(7)计算该企业2012年应纳企业所得税税额。

- 9 【多选题】接上题。下列关于上述交易或事项对甲公司2015年度个别财务报表相关项目列报金额影响的表述中,正确的有( )。

- A 、管理费用370万元

- B 、营业收入40万元

- C 、营业成本8万元

- D 、营业外收入10万元

- 10 【多选题】接上题。下列关于上述交易或事项对甲公司2015年度个别财务报表相关项目列报金额影响的表述中,正确的有( )。

- A 、管理费用370万元

- B 、营业收入40万元

- C 、营业成本8万元

- D 、营业外收入10万元

热门试题换一换

- 下列关于2011年第四季度有关借款利息的计算,正确的有()。

- 下列各项中,属于后任注册会计师的有( )。

- 注册会计师执行财务报表审计业务获取的下列审计证据中,可靠性最强的是()。

- 若有两个投资方案,原始投资额不同,彼此相互排斥,各方案项目有效期相同,可以采用下列哪种方法进行选优( )。

- 某企业年初从银行贷款100万元,期限1年,年利率为10%,按照贴现法付息,则年末应偿还的金额为( )万元。

- 计算评价投资中心业绩的现金回收率指标所使用的“总资产”,是指该投资中心资产的()。

- 甲企业看好远程教育领域,打算于2012年进军远程教育行业,在外部环境分析中,甲企业发现行业内的领头羊乙公司有着良好的信誉和口碑,其品牌优势是甲企业目前无法比拟的。据此甲企业认为进入这个行业的壁垒很高的原因是()。

- 下列有关无形资产的会计处理方法的表述,不正确的是( )。

- 根据证券法律制度的规定,下列关于可转换公司债券的表述中,正确的有( )。

- 下列关于企业实体价值的表述中,正确的是( )。

- 假设本年的营业净利率提高到10%,其他的财务比率不变,不增发新股和回购股票,计算本年的实际增长率和可持续增长率,比较本年的实际增长率、上年的可持续增长率和本年的可持续增长率的大小。

亿题库—让考试变得更简单

已有600万用户下载

x9wA6