- 单选题甲公司一批用于新型太阳能汽车研发的机器设备于2×10年末购入,账面原价为2 600万元,预计净残值为100万元,折旧年限为5年,采用年限平均法计提折旧,2×12年末计提固定资产减值准备300万元,计提减值准备后预计使用年限、折旧方法和预计净残值不变。由于市场竞争加剧、消费者偏好改变,加之新型太阳能汽车研发失败,甲公司管理层被迫作出决定,在2×15年初处置与研发新型太阳能汽车相关的机器设备。2×14年末该机器公允价值为300万元,现在进行处置预计将发生清理费用100万元。则2×14年计提固定资产减值准备的金额为()万元。

- A 、200

- B 、300

- C 、400

- D 、0

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:B】

选项B正确:本题考核固定资产减值金额的确定。2×12年计提减值准备前的账面价值=2 600-(2 600-100)÷5×2=1 600(万元);2×12年计提减值准备后的账面价值=1600-300=1 300(万元),2×13年和2×14年每年计提的折旧额=(1 300-100)÷3=400(万元);2×14年计提减值准备前的账面价值=1300-400×2=500(万元);可收回金额=公允价值一处置费用=300-100=200(万元);2×14年计提的减值准备=500-200=300(万元);

选项ACD错误。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】 甲公司一批用于新型太阳能汽车研发的机器设备于2006年年末购入,账面原价为260万元,预计净残值为10万元,预计使用寿命为5年,采用年限平均法计提折旧,2008年年末已计提固定资产减值准备30万元,计提减值准备后预计使用年限、折旧方法和预计净残值均不变。由于市场竞争加剧、消费者偏好改变,加之新型太阳能汽车研发失败,甲公司管理层被迫作出决定,在2011年年初处置与研发新型太阳能汽车相关的机器设备。2010年年末该机器设备公允价值为30万元,预计进行处置时将发生清理费10万元。则2010年年末该固定资产应计提的减值准备金额为( )万元。

- A 、20

- B 、30

- C 、40

- D 、0

- 2 【多选题】曾某购买某汽车销售公司的轿车一辆,总价款20万元,约定分10次付清,每次2万元,每月的第一天支付。曾某按期支付六次共计12万元后,因该款汽车大幅降价,曾某遂停止支付剩余的款项。根据合同法律制度的规定,下列表述中,正确的有( )。

- A 、汽车销售公司有权要求曾某一次性付清余下的8万元价款

- B 、汽车销售公司有权通知曾某解除合同

- C 、汽车销售公司有权收回汽车,并且收取曾某汽车使用费

- D 、汽车销售公司有权收回汽车,但不退还曾某已经支付的12万元价款

- 3 【单选题】甲从乙租赁公司租赁乙汽车一辆,租期8个月,下列表述不正确的是( )。

- A 、该租赁合同应采用书面形式,未采用书面形式,视为不定期租赁

- B 、该汽车在正常使用下自然磨损,甲无须承担损害赔偿责任

- C 、在租赁期内,汽车发生故障,需要维修,该费用由乙承担

- D 、甲无需乙同意,可将汽车转租给丙

- 4 【单选题】甲公司一批用于新型太阳能汽车研发的机器设备于2006年年末购入,账面原价为260万元,预计净残值为10万元,预计使用寿命为5年,采用年限平均法计提折旧,2008年年末已计提固定资产减值准备30万元,计提减值准备后预计使用年限、折旧方法和预计净残值均不变。由于市场竞争加剧、消费者偏好改变,加之新型太阳能汽车研发失败,甲公司管理层被迫作出决定,在2011年年初处置与研发新型太阳能汽车相关的机器设备。2010年年末该机器设备公允价值为30万元,预计进行处置时将发生清理费10万元。则2010年年末该固定资产应计提的减值准备金额为()万元。

- A 、20

- B 、30

- C 、40

- D 、0

- 5 【单选题】甲从乙租赁公司租赁乙汽车一辆,租期8个月,下列表述不正确的是()。

- A 、该租赁合同应采用书面形式,未采用书面形式,视为不定期租赁

- B 、该汽车在正常使用下自然磨损,甲无须承担损害赔偿责任

- C 、在租赁期内,汽车发生故障,需要维修,该费用由乙承担

- D 、甲无需乙同意,可将汽车转租给丙

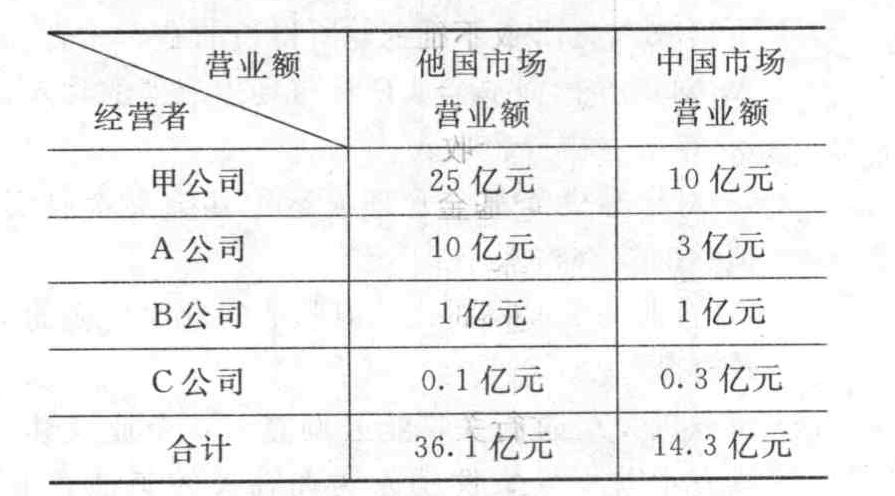

- 6 【单选题】韩国的甲公司是从事汽车生产的大型跨国企业,2010年准备在我国境内全资收购同类型汽车制造企业A公司、B公司和C公司,2009年各企业的营业额(人民币)指标为。

下列有关此次并购的说法中,正确的是()。

下列有关此次并购的说法中,正确的是()。 - A 、由于参与集中的四个经营者全球市场营业额超过了50亿元,因此需要依法进行申报

- B 、参与集中的经营者中国境内的营业额超过了10亿元,因此需要依法进行申报

- C 、以上的营业额指标不满足申报的条件,不需要事先进行申报

- D 、参与集中的四个经营者虽然在全球的营业额超过了50亿元,依法应进行申报,但境内的营业额未超过20亿元,因此可以豁免申报

- 7 【多选题】曾某购买某汽车销售公司的轿车一辆,总价款20万元,约定分10次付清,每次2万元,每月的第一天支付。曾某按期支付六次共计12万元后,因该款汽车大幅降价,曾某遂停止付款。根据合同法律制度的规定,下列表述中,正确的有( )。

- A 、汽车销售公司有权要求曾某一次性付清余下的8万元价款

- B 、汽车销售公司有权通知曾某解除合同

- C 、汽车销售公司有权收回汽车,并且收取曾某汽车使用费

- D 、汽车销售公司有权收回汽车,但不退还曾某已经支付的12万元价款

- 8 【多选题】曾某购买某汽车销售公司的轿车一辆,总价款20万元,约定分10次付清,每次2万元,每月的第一天支付。曾某按期支付六次共计12万元后,因该款汽车大幅降价,曾某遂停止付款。根据合同法律制度的规定,下列表述中,正确的有( )。

- A 、汽车销售公司有权要求曾某一次性付清余下的8万元价款

- B 、汽车销售公司有权通知曾某解除合同

- C 、汽车销售公司有权收回汽车,并且收取曾某汽车使用费

- D 、汽车销售公司有权收回汽车,但不退还曾某已经支付的12万元价款

- 9 【单选题】韩国的甲公司是从事汽车生产的大型跨国企业,2010年准备在我国境内全资收购同类型汽车制造企业A公司、B公司和C公司,2009年各企业的营业额(人民币)指标为:下列有关此次并购的说法中,正确的是( )。

- A 、由于参与集中的四个经营者全球市场营业额超过了50亿元,因此需要依法进行申报

- B 、参与集中的经营者中国境内的营业额超过了10亿元,因此需要依法进行申报

- C 、以上的营业额指标不满足申报的条件,不需要事先进行申报

- D 、参与集中的四个经营者虽然在全球的营业额超过了50亿元,依法应进行申报,但境内的营业额未超过20亿元,因此可以豁免申报

- 10 【单选题】A公司是国内一家极具影响力的汽车公司,已知该公司的β系数为1.33,短期国库券利率为4%,市场上所有股票的平均收益率为8%,则公司股票的必要收益率为()。

- A 、9.32%

- B 、14.64%

- C 、15.73%

- D 、8.28%

热门试题换一换

- 某公司于2008年7月1日购入一项无形资产,初始入账价值为600万元。该无形资产预计使用年限为10年,采用直线法摊销。2009年年末预计可收回金额为493万元,2010年12月31日预计可收回金额为375万元。该公司于每年年末计提无形资产减值准备,计提减值准备后该无形资产原预计使用年限、摊销方法不变。2011年年末无形资产的账面价值为( )万元。

- 如双方无法达成补充协议,运费应由谁承担?说明理由。

- 如果其他因素不变,一旦折现率提高,则下列指标中其数值将会变小的有( )。

- 企业提供专利权、非专利技术、商标权、著作权以及其他特许权的使用权取得的收入,属于财产转让收入。 ( )

- 下列各项涉及交易费用会计处理的表述中,正确的有( )。

- 计算A材料年度最佳订货次数。

- 根据证券法律制度的规定,某上市公司发行的公司债券上市交易后,下列情形中,证券交易所可以决定暂停公司债券上市交易的有()。

- 甲公司发行了每股面值为100元人民币的优先股,甲公司能够自主决定是否派发优先股股息,当期未派发的股息不会累积至下一年度。该优先股具有一项强制转股条款,即当某些特定触发事件发生时,优先股持有方需按每股5元的转股价将其持有的优先股转换为20股甲公司的普通股。该金融工具是()。

- 根据资料(1)至(3),分别说明所包含的履约义务并计算甲公司于2018年12月份应确认的收入金额,说明理由,并编制与收入确认相关的会计分录(无须编制与成本结转相关的会计分录)。

- 下列有关偿债能力分析的说法中,正确的有( )。

- 根据资料一和资料二,计算2018年度的应付账款周转期(要求用天数表示)。

亿题库—让考试变得更简单

已有600万用户下载

wrylP