计算分析题

题干:2010年9月30日A公司董事会决定将自用办公楼整体出租形成正式的书面决议。(不考虑土地使用权)(1)2010年11月3日与乙公司签订租赁合同,租期为3年,年租金为200万元。2011年1月1日为租赁期开始日。假定租赁期内每年年末支付租金。该办公楼为2009年9月30日购建完成达到预定可以使用状态,原值为3840万元,预计使用年限为40年,预计净残值为零,采用直线法计提折旧。如果转换为采用成本模式核算的投资性房地产后,采用直线法计提折旧。如果转换为采用公允价值模式核算的投资性房地产,则2010年9月30日和2010年12月31日办公楼公允价值分别为4000万元和4200万元。(2)2011年初收到租金200万元。2011年12月31日办公楼公允价值为5000万元。(3)2012年初收到租金。2012年12月31日办公楼公允价值为4600万元。(4)2013年初收到租金。2013年12月31日办公楼公允价值为4800万元。

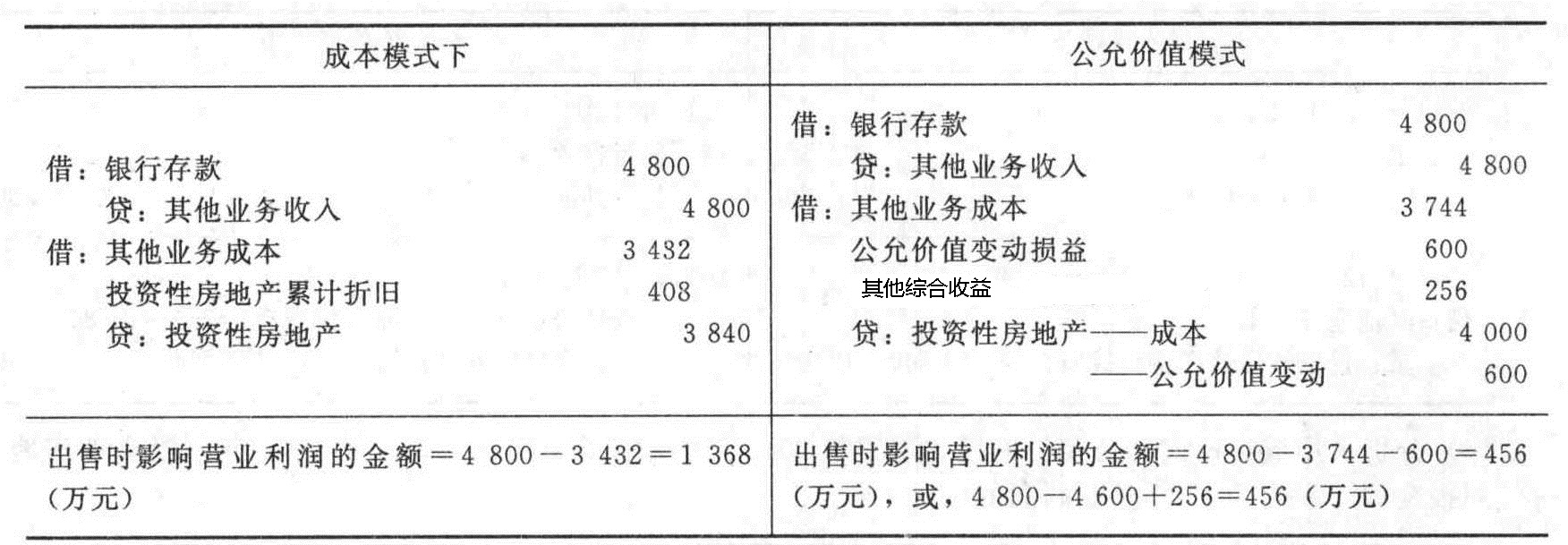

题目:假定租赁期届满时,企业董事会作出书面决议明确表明,将办公楼出售,售价为4 800万元。分别采用成本模式和公允价值模式,编制2013年的相关会计分录,并说明出售时影响营业利润的金额。(金额单位用万元表示)

参考答案

参考答案

您可能感兴趣的试题

您可能感兴趣的试题