- 判断题做多跨式期权组合,是预期标的资产大幅波动的投资策略。()

- A 、正确

- B 、错误

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A】

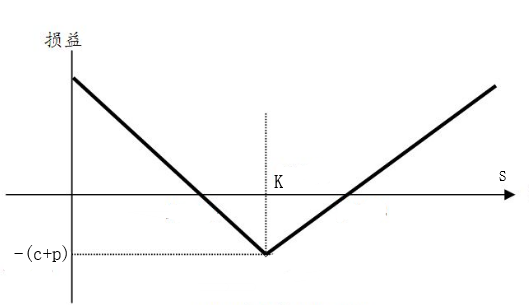

投资者同时拥有同一标的资产相同数量的具有相同执行价格、相同到期日的看涨期权和看跌期权多头,为做多跨式期权组合。标的资产大幅波动有利。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【判断题】做多跨式期权组合,是预期标的资产大幅波动的投资策略。()

- A 、正确

- B 、错误

- 2 【判断题】做多跨式期权组合,是预期标的资产大幅波动的投资策略。()

- A 、正确

- B 、错误

- 3 【判断题】做多跨式期权组合,是预期标的资产大幅波动的投资策略。()

- A 、正确

- B 、错误

- 4 【判断题】做多跨式期权组合,是预期标的资产大幅波动的投资策略。()

- A 、正确

- B 、错误

- 5 【判断题】做多跨式期权组合,是预期标的资产大幅波动的投资策略。()

- A 、正确

- B 、错误

- 6 【判断题】做多跨式期权组合,是预期标的资产大幅波动的投资策略。()

- A 、正确

- B 、错误

- 7 【判断题】做多跨式期权组合,是预期标的资产大幅波动的投资策略。()

- A 、正确

- B 、错误

- 8 【判断题】做多跨式期权组合,是预期标的资产大幅波动的投资策略。()

- A 、正确

- B 、错误

- 9 【判断题】做多跨式期权组合,是预期标的资产大幅波动的投资策略。()

- A 、正确

- B 、错误

- 10 【判断题】做多跨式期权组合,是预期标的资产大幅波动的投资策略。()

- A 、正确

- B 、错误

热门试题换一换

- 在我国,任何单位或者个人不得违规使用( )进行期货交易。

- 如果一个国债组合久期为5,组合价值为1亿元,现在投资经理买入20手国债期货,价值1950万元,国债期货久期为6.5,则该组合的目前久期为()。[参考公式:组合久期=(初始组合久期×初始组合价值+期货久期×期货市值)/初始组合市值]

- TF1509合约价格为97.525,若其可交割债券2013年记账附息(三期)国债价格为99.640,转换因子为1.0167,则该国债的基差是( )。

- 在公司制期货交易所中,( )负责期货交易所股东大会和董事会会议的筹备、文件保管以及期货交易所股东资料的管理等事宜。

- 持有期权合约者,当看跌期权被行权后,期权卖方将成为期货合约多头。()

- 若用最小二乘法估计的回归方程为PPI = 0.002 + 0.85CPI,通过了模型的各项显著性检验,表明()。

- 以下资产不得作为保证金的是()。

- 行为人具有下列()情形之一的,可以认定为刑法规定的“以其他方法操纵证券、期货市场”。

- 期权按执行价格与标的物市场价格的关系划分为()。

- 若3个月后到期的沪深300指数期货合约价格2950点,低于其理论价格,可能的原因是()。

亿题库—让考试变得更简单

已有600万用户下载

wmpd5