-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

【正确答案:B,D】

甲公司确认对2021年损益的影响金额=(20×120-20×200)/5×9/12=-240(万元),选项C不正确;2021年12月31日,长期待摊费用的余额=(20×200-20×120)-240=1360(万元),选项A不正确;甲公司将外购住房销售给总部管理人员且其公允价值高于其内部售价,因此差额部分应作为非货币性福利处理,选项B正确;出售住房的合同或协议中规定了职工在购得住房后至少应当提供服务的年限,且如果职工提前离开则应退回部分差价,甲公司应当将该项差额作为长期待摊费用处理,并在合同或协议规定的服务年限内平均摊销,选项D正确。

您可能感兴趣的试题

您可能感兴趣的试题

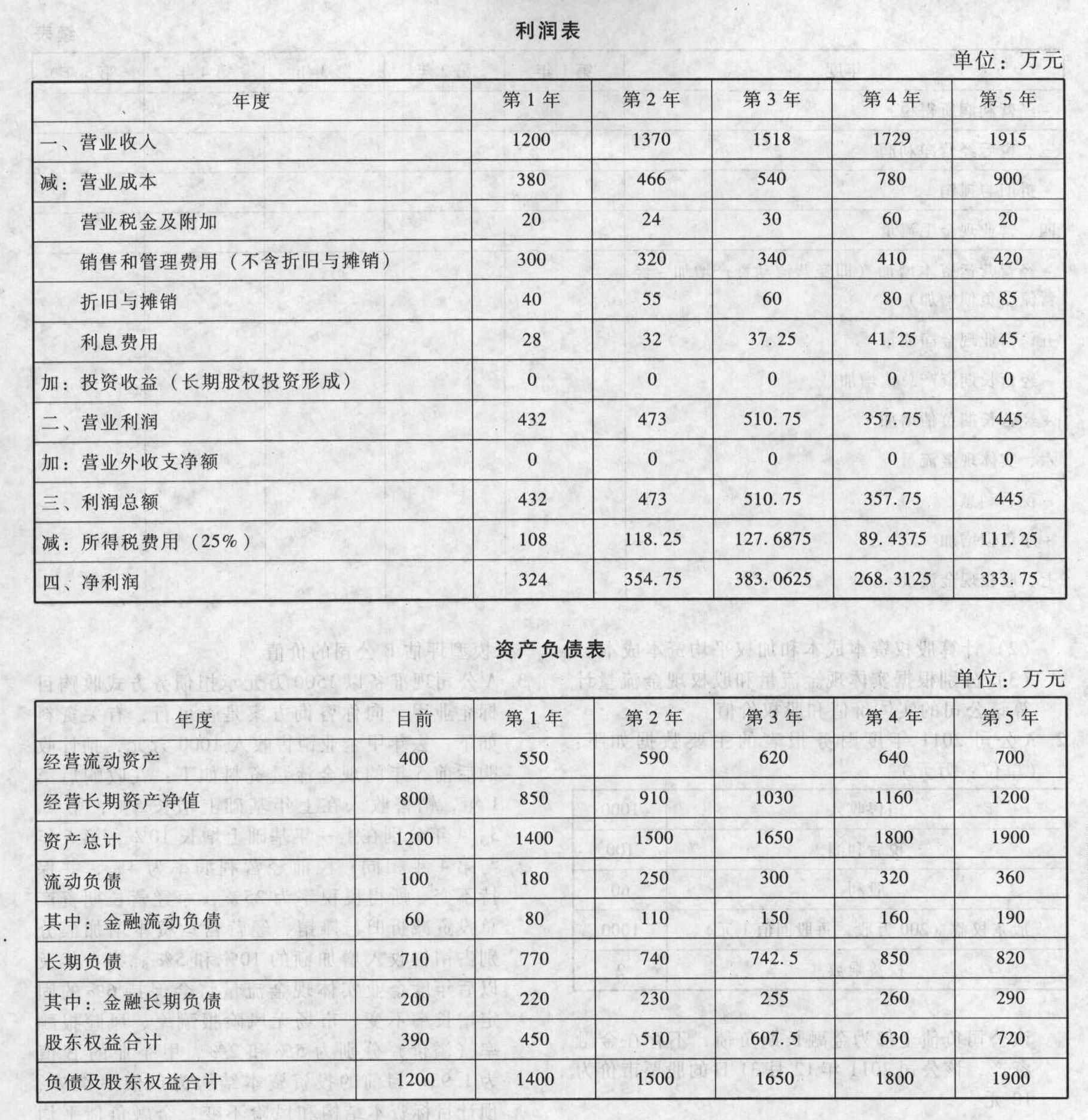

该公司目前的投资资本负债率为40%,β值为2,金融负债平均税后成本为7%,公司全部所得的所得税税率为25%,市场风险溢价为5%,无风险利率为2%。假设该公司未来能够保持目前的资本结构和风险程度不变,能够继续按照目前的负债成本筹资。假设该公司在5年后实体现金流量和股权现金流量均能够保持4%的固定增长率增长。要求:(1)编制未来连续五年实体现金流量和股权现金流量计算表。

该公司目前的投资资本负债率为40%,β值为2,金融负债平均税后成本为7%,公司全部所得的所得税税率为25%,市场风险溢价为5%,无风险利率为2%。假设该公司未来能够保持目前的资本结构和风险程度不变,能够继续按照目前的负债成本筹资。假设该公司在5年后实体现金流量和股权现金流量均能够保持4%的固定增长率增长。要求:(1)编制未来连续五年实体现金流量和股权现金流量计算表。

(2)计算股权资本成本和加权平均资本成本。(3)分别根据实体现金流量和股权现金流量计算该公司的实体价值和股权价值。

(2)计算股权资本成本和加权平均资本成本。(3)分别根据实体现金流量和股权现金流量计算该公司的实体价值和股权价值。

亿题库—让考试变得更简单

已有600万用户下载

wk35r