- 不定项

题干:KB有限公司为增值税一般纳税人,适用的货物增值税税率为17%,提供建筑劳务增值税税率为11%,转让无形资产增值税税率为6%,无特殊说明价款均不含增值税。2017年12月发生如下经济业务:(1)3日,与甲公司签订代销协议,甲公司为KB公司代销A产品,该产品成本600万元,与甲公司约定的结算价格为650万元,当日产品已经发出。根据代销协议约定无论甲公司是否能够出售均不得退回。(2)10日,将B产品销售给乙公司,产品成本为120万元,标价为200万元,KB公司给予乙公司15%的商业折扣。KB公司已按折扣后的金额开具了增值税专用发票。根据合同规定乙公司有权在6个月内无条件退货。由于B产品是新开发产品,所以KB公司无法合理估计退货率。(3)18日,KB公司预收丙公司劳务定金100万元。根据合同约定工程于2018年1月开工。(4)26日,KB公司为丁公司厂房建筑工程累计已发生成本900万元(均以银行存款支付),预计还将发生成本600万元,合同约定结算价格为2300万元,KB公司已预收1900万元。KB公司采用已发生成本占估计总成本比例确认完工进度。已知上年度已确认收入480万元,成本260万元。(5)30日,将一项专利权出售给戊公司,转让价款为800万元。该专利权于2015年1月31日购入,原值1002万元,预计使用年限为10年,预计净残值为零,采用直线法计提摊销。要求:根据上述资料,不考虑其他因素,分析回答下列问题。(计算结果保留小数点后两位,答案金额以万元表示)

题目:根据资料(4),下列会计处理中正确的是( )。 - A 、借:劳务成本 640

贷:银行存款 640 - B 、借:预收账款 1531.8

贷:主营业务收入 1380

应交税费-应交增值税(销项税额) 151.8 - C 、借:主营业务成本 640

贷:劳务成本 640 - D 、借:预收账款 999

贷:主营业务收入 900

应交税费-应交增值税(销项税额) 99

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A,C,D】

本年度完工进度=900/(900+600)×100%=60%,本年应确认收入=2300×60%-480(以前年度确认)=900(万元);本年应确认的成本=(900+600)×60%-260(以前年度确认)=640(万元),选项B错误。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【不定项】根据资料(7),下列会计处理正确的是( )。

- A 、

- B 、

- C 、

- D 、

- 2 【不定项】根据资料(1),下列会计处理正确的是( )。

- A 、借:管理费用 10

贷:银行存款 10 - B 、借:其他应收款 10

贷:银行存款 10 - C 、借:应付职工薪酬 10

贷:银行存款 10 - D 、借:生产成本 10

贷:银行存款 10

- 3 【不定项】根据资料(1),下列会计处理正确的是( )。

- A 、增加委托代销商品600万元

- B 、增加“应交税费-应交增值税(销项税额)”110.5万元

- C 、增加应收账款760.5万元

- D 、确认主营业务成本600万元

- 4 【不定项】根据资料(2)和(3),下列会计处理正确的是( )。

- A 、甲公司应当一次性确认其他业务收入800万元

- B 、甲公司应当分期确认其他业务收入

- C 、甲公司当期应确认安装劳务收入300万元

- D 、甲公司当期应确认安装劳务收入937.5万元

- 5 【不定项】根据资料(7),下列会计处理正确的是( )。

- A 、借:长期股权投资-其他权益变动 30

贷:投资收益 30 - B 、借:长期股权投资-损益调整 90

贷:投资收益 90 - C 、借:长期股权投资-其他权益变动 30

贷:资本公积-其他资本公积 30 - D 、借:长期股权投资-损益调整 90

贷:资本公积-其他资本公积 90

- 6 【不定项】根据资料(1),下列会计处理正确的是( )。

- A 、借:管理费用 10

贷:银行存款 10 - B 、借:其他应收款 10

贷:银行存款 10 - C 、借:应付职工薪酬 10

贷:银行存款 10 - D 、借:生产成本 10

贷:银行存款 10

- 7 【不定项】根据资料(3),下列会计处理正确的是()。

- A 、

确认管理费用2万元

- B 、确认管理费用5万元

- C 、

确认制造费用3万元

- D 、

确认销售费用2万元

- 8 【不定项】根据资料(3),下列会计处理正确的是()。

- A 、确认管理费用2万元

- B 、确认管理费用5万元

- C 、确认销售费用2万元

- D 、确认制造费用3万元

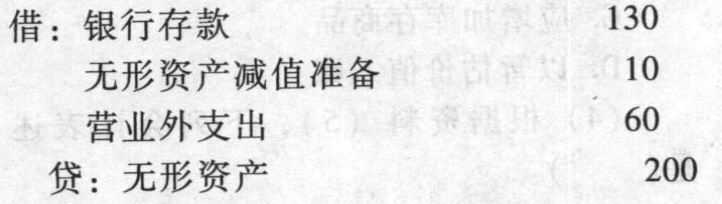

- 9 【单选题】根据资料(5),下列会计处理正确的是( )。

- A 、借:银行存款 10.6 贷:主营业务收入 10.6

- B 、借:银行存款 10.6 贷:主营业务收入 10应交税费——应交增值税(销项税额) 0.6

- C 、借:银行存款 10.6 贷:其他业务收入 10应交税费——应交增值税(销项税额) 0.6

- D 、借:其他业务成本 12 贷:累计摊销 12

- 10 【不定项】根据资料(2),下列会计处理正确的是( )。

- A 、确认资产处置损益40万元

- B 、确认其他业务收入100万元

- C 、确认营业外收入40万元

- D 、增加应交税费6万元