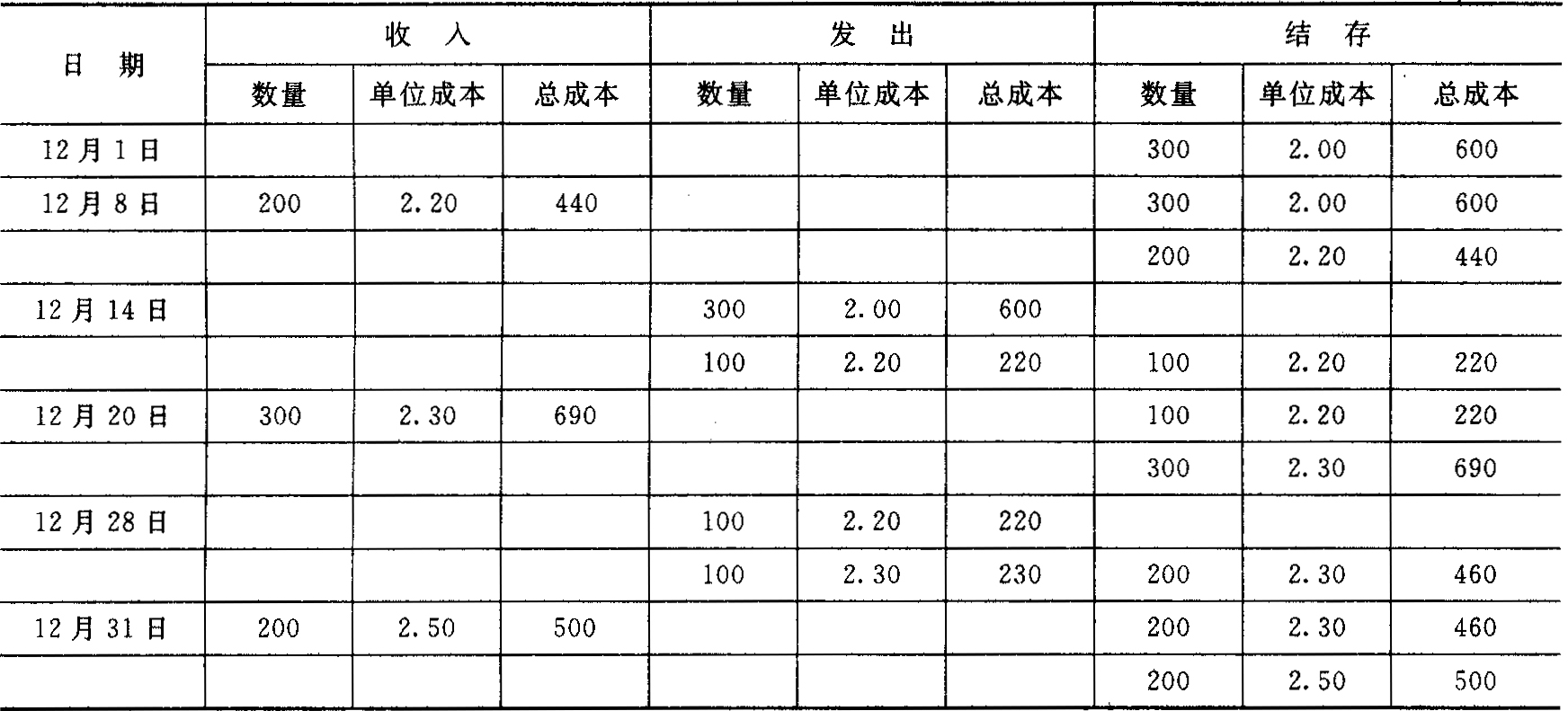

- 简答题假定某公司按先进先出法核算材料的发出成本,2×10年12月存货的收、发、存数据资料如下表所示(表格中数量单位为千克,成本单位为元):

扫码下载亿题库

精准题库快速提分

参考答案

参考答案本题考核采用先进先出法核算发出材料的成本。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】某企业采用先进先出法计算发出材料的成本。2011年3月1日结存A材料200吨,每吨实际成本为200元;3月4日和3月17日分别购进A材料300吨和400吨,每吨实际成本分别为180元和220元;3月10日和3月27日分别发出A材料400吨和350吨。A材料月末账面余额为()元。

- A 、30 000

- B 、30 333

- C 、32 040

- D 、33 000

- 2 【判断题】采用先进先出法核算企业发出的存货,期末结存存货的成本最接近市场价格。

- A 、正确

- B 、错误

- 3 【判断题】采用先进先出法核算发出存货成本的,在物价持续上涨时,期末存货成本接近市价,而发出成本偏高,利润偏低。()

- A 、对

- B 、错

- 4 【判断题】采用先进先出法核算发出存货成本的,在物价持续上涨时,期末存货成本接近市价,而发出成本偏高,利润偏低。( )

- A 、对

- B 、错

- 5 【判断题】采用先进先出法核算企业发出的存货,期末结存存货的成本最接近市场价格。()

- A 、对

- B 、错

- 6 【判断题】采用先进先出法核算发出存货成本的,在物价持续上涨时,期末存货成本接近市价,而发出成本偏高,利润偏低。()

- A 、对

- B 、错

- 7 【单选题】甲公司的原材料采用先进先出法核算。2016年12月月初结存材料1 000千克,每千克10元。12月5日购入原材料一批,共计500千克,每千克9元。12月15日发出原材料一批,共计1 200千克。12月25日购入原材料一批,共计1 000千克,每千克11元。2017年12月月末,甲公司结存原材料的成本为()元。

- A 、17 000

- B 、15 300

- C 、17 500

- D 、13 700

- 8 【单选题】甲公司发出存货时采用先进先出法,2016年6月初库存商品M的账面余额为600万元,已提存货跌价准备60万元,本月购入M商品的入账成本为430万元,本月销售M商品结转成本500万元,期末结余存货的预计售价为520万元,预计销售税费为70万元,当年年末应计提存货跌价准备为()万元。

- A 、75

- B 、71

- C 、80

- D 、70

- 9 【判断题】物价上涨的时候,采用先进先出法核算,会低估利润。()

- A 、对

- B 、错

- 10 【单选题】某企业采用先进先出法核算原材料,2017年3月1日库存甲材料500千克,实际成本为3 000元,3月5日购入甲材料1 200千克,实际成本为7 440元,3月8日购入甲材料300千克,实际成本为1 830元,3月10日发出甲材料900千克。不考虑其他因素,该企业发出的甲材料实际成本为( )元。

- A 、5 550

- B 、5 580

- C 、5 521.5

- D 、5 480

热门试题换一换

- 企业自创并依法取得的专利权所发生的研究开发费用应计入当期损益。( )

- (5)计算该公司2011年可比产品成本降低额和降低率。

- 企业以盈余公积向投资者分配现金股利,不会引起留存收益总额的变动。 ()

- 下列内容中,属于经济法律关系客体的是( )

- 企业出售固定资产(房屋、建筑物等不动产)应交的营业税,应借记的会计科目是( )。

- 纳税人被列入非正常户超过6个月的,税务机关可以宣布其税务登记证件失效。 ( )

- 委托加工的应税消费品,除受托方为个人外,由受托方向机构所在地或居住地的主管税务机关解缴消费税税款。 ( )

- 自用房地产或存货转换为采用公允价值模式计量的投资性房地产时,投资性房地产应当按照转换当日的公允价值计量,公允价值与原账面价值的差额计入所有者权益。()

- 下列各项中,计算正确的是()。

- 下列各项中,在进行会计处理时最终应计入管理费用的有( )。

- 根据资料(2),下列各项中,关于甲公司向丙公司销售M产品的会计处理结果表述正确的是( )。

- 本月应缴纳增值税( )。

亿题库—让考试变得更简单

已有600万用户下载

wB2w