- 计算分析题

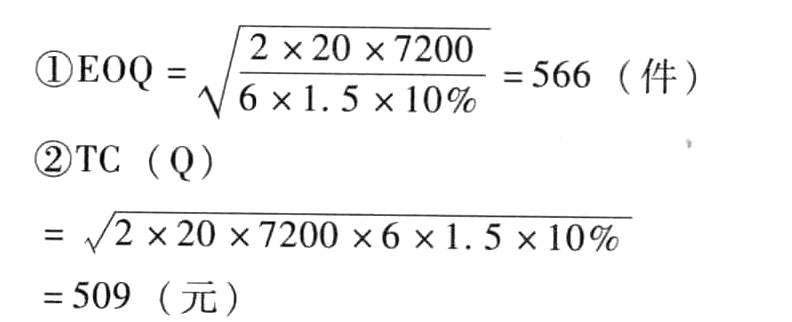

题干:某企业生产中使用的A标准件既可自制也可外购。若自制,单位成本为6元,每次生产准备成本500元,日产量40件;若外购,发出订单到货物到达需要3天,购入价格是单位自制成本的1.5倍,一次订货成本20元。A标准件全年共需耗用7200件,变动储存成本为标准件价值的10%,假设一年有360天,企业为防止缺货需要建立20件的保险储备量。(计算结果保留整数)

题目:计算外购存货条件下的下列指标:①经济订货批量;②与订货批量相关的总成本;③再订货点。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案外购:

③企业存货平均每日耗用量=7200/360=20(件/天)

再订货点=3×20+20=80(件)

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】下列各项中,不应计入外购存货成本的是( )。

- A 、保险费

- B 、运输、装卸费

- C 、入库前的挑选整理费

- D 、入库后的定额内自然损耗

- 2 【综合题(主观)】计算与购置新设备相关的下列指标:①税后年营业收入;②税后年付现成本;③每年折旧抵税;④残值变价收入;⑤残值净收益纳税;⑥第1~5年现金净流量(NCF1-5)和第六年现金净流量(NCF6)⑦净现值(NPV)。

- 3 【综合题(主观)】计算与购置新流水线相关的下列指标:①税后年运行成本;②每年折旧抵税;③残值变价收入;④残值净收益纳税;⑤第1~9年现金净流量(

)和第10年现金净流量(

)和第10年现金净流量( );⑥年金成本。

);⑥年金成本。

- 4 【计算分析题】计算自制存货条件下的下列指标:①经济订货批量;②与订货批量相关的总成本。

- 5 【计算分析题】计算与购置新设备相关的下列指标:①税后年营业收入;②税后年付现成本;③每年折旧抵税;④残值变价收入;⑤残值净收益纳税;⑥第1~6年现金净流量;⑦净现值(NPV)。

- 6 【多选题】企业为外购存货发生的下列各项支出中,应计入存货成本的有()。

- A 、入库前的挑选整理费

- B 、运输途中的合理损耗

- C 、不能抵扣的增值税进项税额

- D 、运输途中因自然灾害发生的损失

- 7 【综合题(主观)】根据资料二,计算下列指标(计算中需要使用期初与期末平均数的,以期末数替代):①总资产净利率;②权益乘数;③营业净利率;④总资产周转率;

- 8 【综合题(主观)】计算与购置新流水线相关的下列指标:①税后年运行成本;②每年折旧抵税;③残值变价收入;④残值净收益纳税;⑤第1~9年现金净流量()和第10年现金净流量();⑥年金成本。

- 9 【计算分析题】计算与购置新流水线相关的下列指标:①税后年运行成本;②每年折旧抵税;③残值变价收入;④残值净收益纳税;⑤第1~9年现金净流量和第10年现金净流量;⑥年金成本。

- 10 【综合题(主观)】计算与购置新流水线相关的下列指标:①税后年运行成本;②每年折旧抵税;③残值变价收入;④残值净收益纳税;⑤第1~9年现金净流量和第10年现金净流量;⑥年金成本。

热门试题换一换

- 从会计信息成本效益看,对会计事项应分轻重主次和繁简详略进行会计核算,而不应采用完全相同的会计程序和处理方法。其体现的会计信息质量要求是( )。

- 企业计提的有关减值准备,如果相关资产的价值又得以恢复的,允许企业转回的有( )。

- 甲公司与债权人乙企业协商,进行债务重组,将所欠货款650万元用一台设备予以偿还(假设企业转让该设备不考虑相关税费),该设备账面原价600万元,已提折旧100万元,甲公司对该设备计提了减值准备80万元,公允价值为400万元,乙企业对该应收账款计提了坏账准备39万元。根据上述资料,甲公司应确认的债务重组利得为()万元。

- 2011年1月1日,甲公司以1 400万元从乙公司购入其子公司A公司60%的普通股权,并准备长期持有,甲公司同时支付相关费用20万元。A公司2011年1月1日的所有者权益账面价值总额为2 000万元,可辨认净资产的公允价值总额为2 200万元,甲公司的母公司拥有乙公司80%的普通股股份。甲公司取得A公司股份时初始投资成本为( )万元。

- 有限责任公司某股东欲转让出资,于2009年2月15日向其他股东发出书面转让通知。股东张某2009年3月1日收到该转让通知,张某需要在( )之前对该转让事项进行答复,否则视为同意转让。

- 下列关于仲裁协议效力的表述中,符合仲裁法律制度规定的有()。

- 下列收入中,不属于免征或不征企业所得税的是()。

- 企业以出包方式建造固定资产时,发生的与该在建工程相关的待摊支出应当于发生时计入管理费用。()

- 下列关于子公司法人资格和民事责任承担的表述中,符合公司法律制度规定的是( )。

亿题库—让考试变得更简单

已有600万用户下载

w5BrA