- 单选题 某创业三年的净水器生产企业,大股东以其拥有的国内先进的渗透膜技术以及部分现金投入企业进行生产经营,近两年销售额年均增幅在 25%以上。为了获得拓展污水处理工程业务所需的资金,并将长期借款置换为权益资本,企业刚完成向机构投资者募集资金。根据财务风险与经营风险搭配理论,该企业属于( )。

- A 、高经营风险与高财务风险

- B 、低经营风险与高财务风险

- C 、高经营风险与低财务风险

- D 、低经营风险与低财务风险

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:C】

该企业刚创业三年,所以经营风险比较高;长期借款置换为权益资本,所以财务风险比较低。所以选项 C 正确。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】某企业2011年归属于普通股股东的净利润为14 400万元,2011年1月1日发行在外的普通股为6 000万股,2011年6月1日该企业发布增资配股公告,向截至2011年6月30日(股权登记日)所有登记在册的老股东配股,配股比例为每5股配1股,配股价格为每股5元,除权交易基准日为2011年7月1日。假定行权前一日的市价为每股11元,2010年基本每股收益为2.2元。要求:计算2011年度比较利润表中基本每股收益。

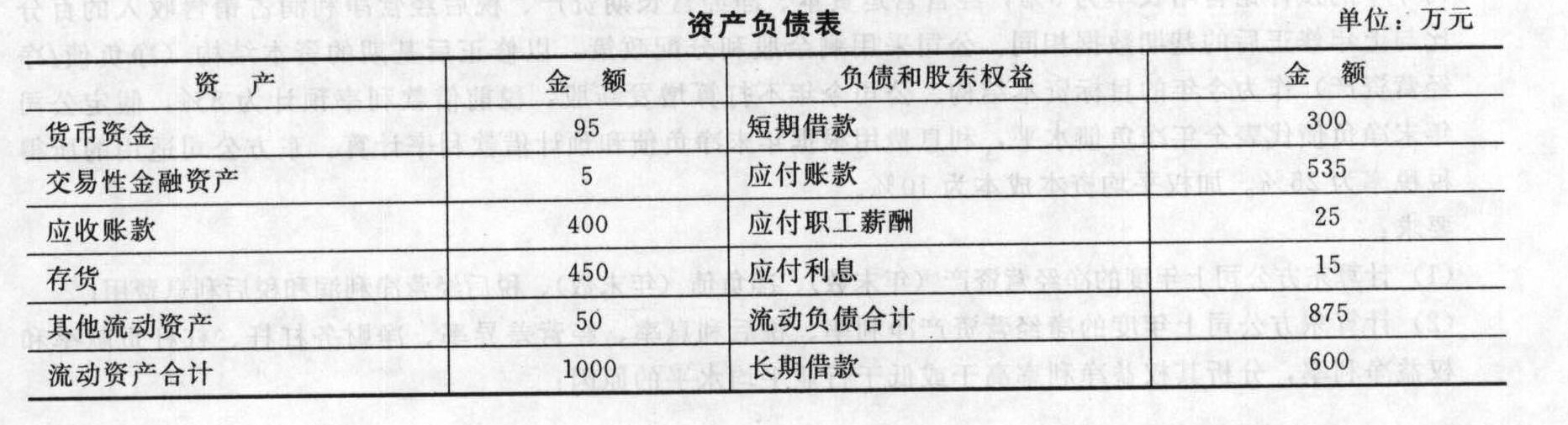

- 2 【综合题(主观)】东方公司是一家生产企业,上年度的资产负债表和利润表如下所示:

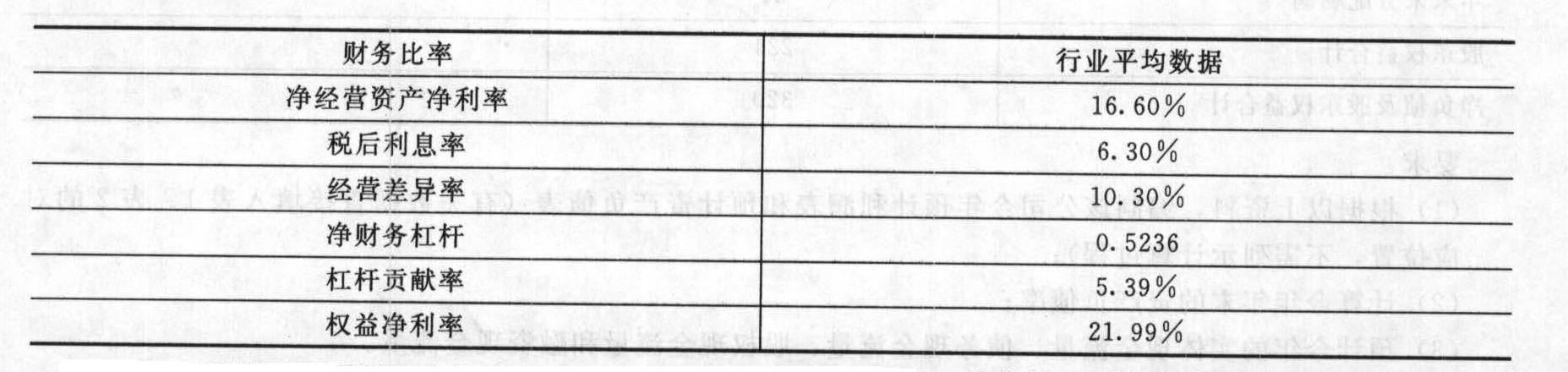

东方公司没有优先股,目前发行在外的普通股为500万股,今年初的每股价格为20元。公司的货币资金全部是经营活动必需的资金,长期应付款是经营活动引起的长期应付款;利润表中的资产减值损失是经营资产减值带来的损失,公允价值变动收益属于交易性金融资产公允价值变动产生的收益。东方公司管理层拟用改进的财务分析体系评价公司的财务状况和经营成果,并收集了以下财务比率的行业平均数据:

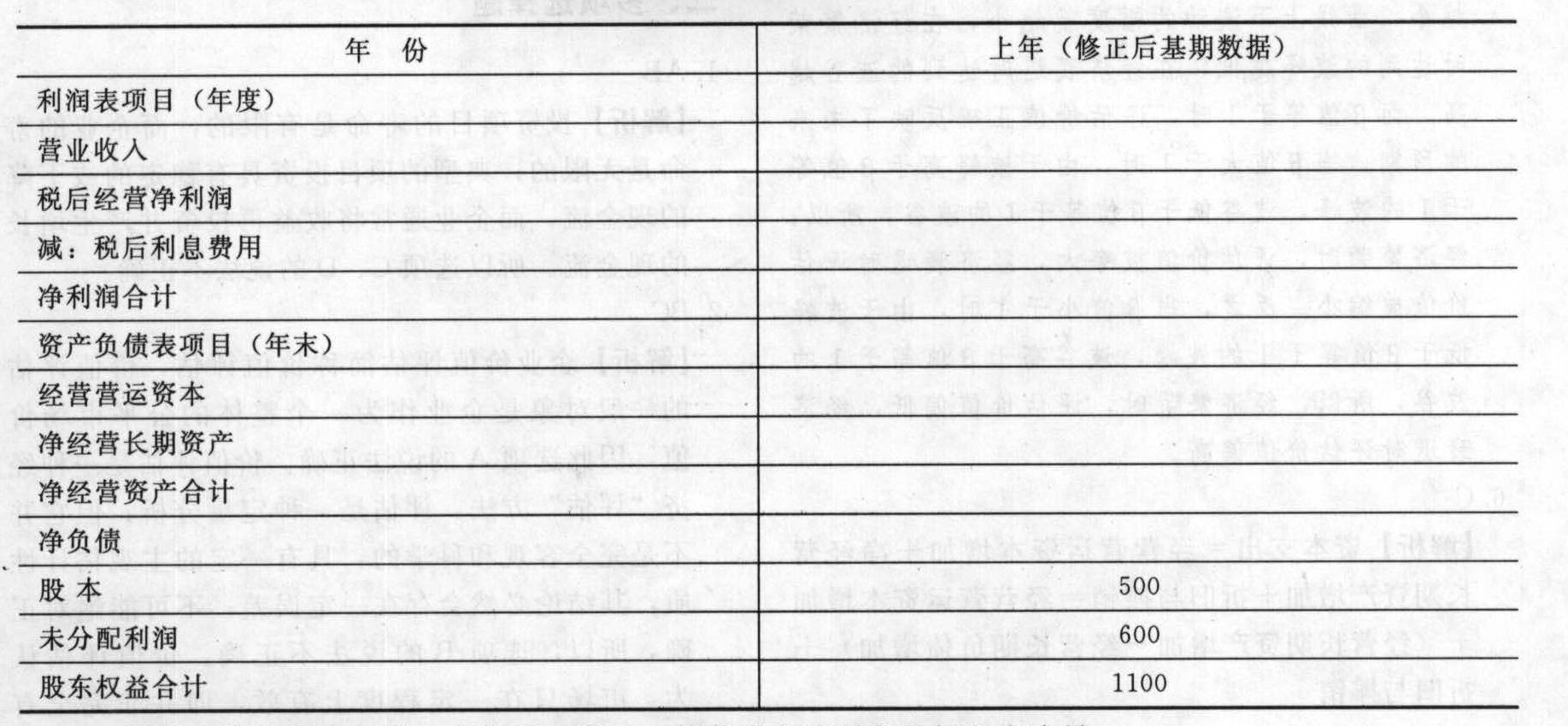

东方公司没有优先股,目前发行在外的普通股为500万股,今年初的每股价格为20元。公司的货币资金全部是经营活动必需的资金,长期应付款是经营活动引起的长期应付款;利润表中的资产减值损失是经营资产减值带来的损失,公允价值变动收益属于交易性金融资产公允价值变动产生的收益。东方公司管理层拟用改进的财务分析体系评价公司的财务状况和经营成果,并收集了以下财务比率的行业平均数据: 为进行本年度财务预测,东方公司对上年财务报表进行了修正,并将修正后结果作为基期数据。东方公司今年的预计销售增长率为8%,经营营运资本、净经营长期资产、税后经营净利润占销售收入的百分比与上年修正后的基期数据相同。公司采用剩余股利分配政策,以修正后基期的资本结构(净负债/净经营资产)作为今年的目标资本结构。公司今年不打算增发新股,税前借款利率预计为8%,假定公司年末净负债代表全年净负债水平,利息费用根据年末净负债和预计借款利率计算。东方公司适用的所得税税率为25%。加权平均资本成本为10%。要求:(1)计算东方公司上年度的净经营资产(年末数)、净负债(年末数)、税后经营净利润和税后利息费用;(2)计算东方公司上年度的净经营资产净利率、税后利息率、经营差异率、净财务杠杆、杠杆贡献率和权益净利率,分析其权益净利率高于或低于行业平均水平的原因;(3)填写下表的数据,并在表中列出必要的计算过程(单位:万元):

为进行本年度财务预测,东方公司对上年财务报表进行了修正,并将修正后结果作为基期数据。东方公司今年的预计销售增长率为8%,经营营运资本、净经营长期资产、税后经营净利润占销售收入的百分比与上年修正后的基期数据相同。公司采用剩余股利分配政策,以修正后基期的资本结构(净负债/净经营资产)作为今年的目标资本结构。公司今年不打算增发新股,税前借款利率预计为8%,假定公司年末净负债代表全年净负债水平,利息费用根据年末净负债和预计借款利率计算。东方公司适用的所得税税率为25%。加权平均资本成本为10%。要求:(1)计算东方公司上年度的净经营资产(年末数)、净负债(年末数)、税后经营净利润和税后利息费用;(2)计算东方公司上年度的净经营资产净利率、税后利息率、经营差异率、净财务杠杆、杠杆贡献率和权益净利率,分析其权益净利率高于或低于行业平均水平的原因;(3)填写下表的数据,并在表中列出必要的计算过程(单位:万元): (4)预计东方公司本年度的实体现金流量、债务现金流量和股权现金流量;(5)如果东方公司本年及以后年度每年的现金流量保持8%的稳定增长,企业的资本成本为10%,净负债的市场价值按账面价值计算,计算其每股股权价值,并判断本年年初的股价被高估还是被低估。

(4)预计东方公司本年度的实体现金流量、债务现金流量和股权现金流量;(5)如果东方公司本年及以后年度每年的现金流量保持8%的稳定增长,企业的资本成本为10%,净负债的市场价值按账面价值计算,计算其每股股权价值,并判断本年年初的股价被高估还是被低估。

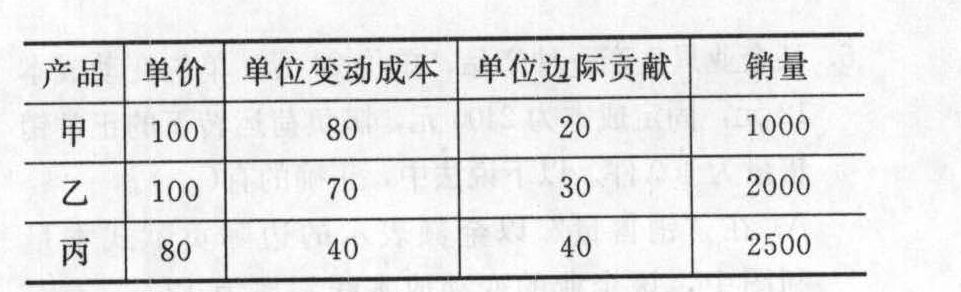

- 3 【综合题(主观)】某企业生产和销售甲、乙、丙三种产品,全年固定成本为144000元,有关资料见下表:

要求:(1)计算加权平均边际贡献率;(2)计算盈亏临界点的销售额;(3)计算甲、乙、丙三种产品的盈亏临界点的销售量;(4)计算安全边际;(5)预计利润;(6)如果增加促销费用10000元,可使甲产品的销量增至1200件,乙产品的销量增至2500件,丙产品的销量增至2600件。请说明是否应采取这一促销措施?

要求:(1)计算加权平均边际贡献率;(2)计算盈亏临界点的销售额;(3)计算甲、乙、丙三种产品的盈亏临界点的销售量;(4)计算安全边际;(5)预计利润;(6)如果增加促销费用10000元,可使甲产品的销量增至1200件,乙产品的销量增至2500件,丙产品的销量增至2600件。请说明是否应采取这一促销措施?

- 4 【综合题(主观)】某企业2010年归属于普通股股东的净利润为14 400万元,2010年1月1日发行在外的普通股为6 000万股,2010年6月1日该企业发布增资配股公告,向截至2010年6月30日(股权登记日)所有登记在册的老股东配股,配股比例为每5股配1股,配股价格为每股5元,除权交易基准日为2010年7月1日。假定行权前一日的市价为每股11元,2009年基本每股收益为2.2元。 要求:计算2010年度比较利润表中基本每股收益。

- 5 【判断题】盈利企业给股东创造了价值,而亏损企业摧毁了股东财富。()

- A 、对

- B 、错

- 6 【单选题】某创业三年的净水器生产企业,大股东以其拥有的国内先进的渗透膜技术以及部分现金投入企业进行生产经营,近两年销售额年均增幅在25%以上。为了获得拓展污水处理工程业务所需的资金,并将长期借款置换为权益资本,企业刚完成向机构投资者募集资金。根据财务风险与经营风险搭配理论,该企业属于( )。

- A 、高经营风险与高财务风险

- B 、低经营风险与高财务风险

- C 、高经营风险与低财务风险

- D 、低经营风险与低财务风险

- 7 【单选题】某创业三年的净水器生产企业,大股东以其拥有的国内先进的渗透膜技术以及部分现金投入企业进行生产经营,近两年销售额年均增幅在25%以上。为了获得拓展污水处理工程业务所需的资金,并将长期借款置换为权益资本,企业刚完成向机构投资者募集资金。根据财务风险与经营风险搭配理论,该企业属于( )。

- A 、高经营风险与高财务风险

- B 、低经营风险与高财务风险

- C 、高经营风险与低财务风险

- D 、低经营风险与低财务风险

- 8 【单选题】某创业三年的净水器生产企业,大股东以其拥有的国内先进的渗透膜技术以及部分现金投入企业进行生产经营,近两年销售额年均增幅在25%以上。为了获得拓展污水处理工程业务所需的资金,并将长期借款置换为权益资本,企业刚完成向机构投资者募集资金。根据财务风险与经营风险搭配理论,该企业属于( )。

- A 、高经营风险与高财务风险

- B 、低经营风险与高财务风险

- C 、高经营风险与低财务风险

- D 、低经营风险与低财务风险

- 9 【单选题】某生产企业2020年10月将机器运往境外修理,出境时已向海关报明,并在海关规定期限内复运进境。已知机器原值为100万元,已提折旧20万元,报关出境前发生运费和保险费1万元,境外修理费5万元,修理料件费1.2万元;复运进境发生的运费和保险费1.5万元,以上金额均为人民币。该机器再次报关入境时应申报缴纳关税( )万元。(关税税率10%)

- A 、8.77

- B 、0.77

- C 、8.87

- D 、0.62

- 10 【单选题】某创业三年的净水器生产企业,大股东以其拥有的国内先进的渗透膜技术以及部分现金投入企业进行生产经营,近两年销售额年均增幅在25%以上。为了获得拓展污水处理工程业务所需的资金,并将长期借款置换为权益资本,企业刚完成向机构投资者募集资金。根据财务风险与经营风险搭配理论,该企业属于( )。

- A 、高经营风险与高财务风险

- B 、低经营风险与高财务风险

- C 、高经营风险与低财务风险

- D 、低经营风险与低财务风险

热门试题换一换

- 2011年8月某进出口公司发生下列业务:(1)进口一批优质红木用于生产红木工艺筷子,成交价折合人民币20万元,另向境外支付包装材料和包装劳务费用合计折合人民币1万元,支付运抵我国海关前的运杂费和保险费折合人民币2万元。(2)进口化妆品一批,支付国外的买价220万元、购货佣金6万元、国外的经纪费4万元;支付运抵我国海关地前的运输费用20万元、装卸费用和保险费用11万元;支付海关地再运往商贸公司的运输费用8万元、装卸费用和保险费用3万元。要求:(1)计算该企业进口优质红木应缴纳的进口关税(假设红木的进口关税税率为35%)。(2)计算该企业进口优质红木应缴纳的进口增值税。(3)计算该企业进口化妆品应缴纳的进口关税(假设化妆品进口关税为20%)。(4)计算该企业进口化妆品应缴纳的进口消费税。(5)计算该企业进口化妆品应缴纳的进口增值税。

- 当出现( )情形时,注册会计师通常应考虑对采购与付款交易和相关余额实施细节测试。

- 对于减损型现金剩余财务战略,可以采取的有效对策包括()。

- 甲公司是一家房地产开发企业,由于资金比较充裕,目前正考虑投资购买某足球俱乐部。该公司管理层希望在投资前对该项战略的可行性进行评估,可用的分析工具有( )。

- 在税收执法过程中,对其适用性或法律效力的判断,说法正确的有( )。

- 企业2011年应纳营业税;

- 甲拟向丙购买1台大型设备,因资金紧缺向乙融资租赁,双方签订了书面合同,甲乙之间无其他约定;甲在该设备安装完毕后,发现不能正常运行。根据合同法律制度的规定,下列表述中,正确的有( )。

- 企业缴纳的下列税额中,应作为城市维护建设税计税依据的是()。

- 针对上述情况(6),不考虑其他情况,逐项指出A注册会计师的做法是否恰当,如不恰当,请简要说明理由。

亿题库—让考试变得更简单

已有600万用户下载

w58gA