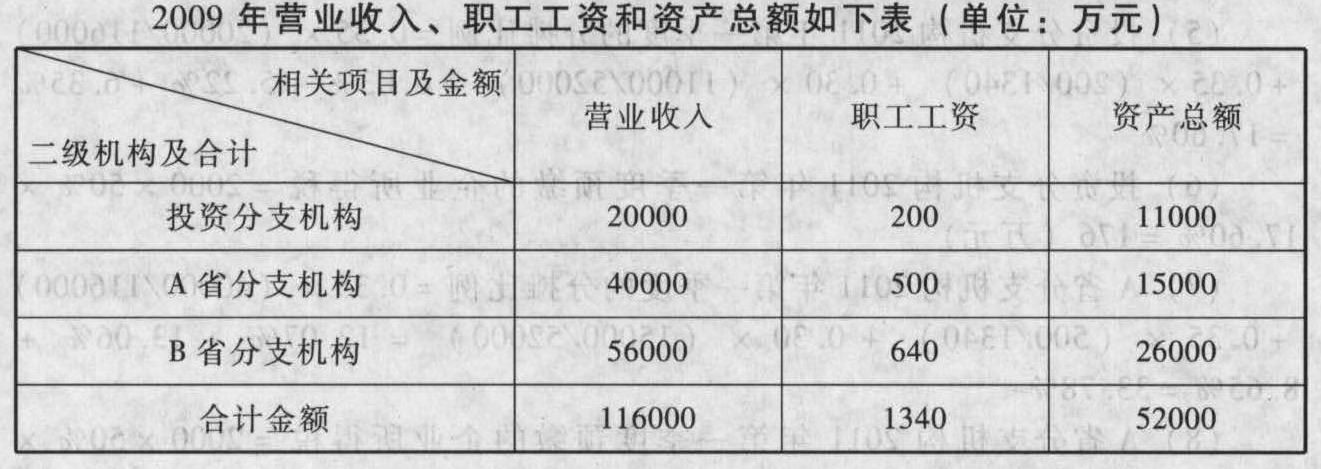

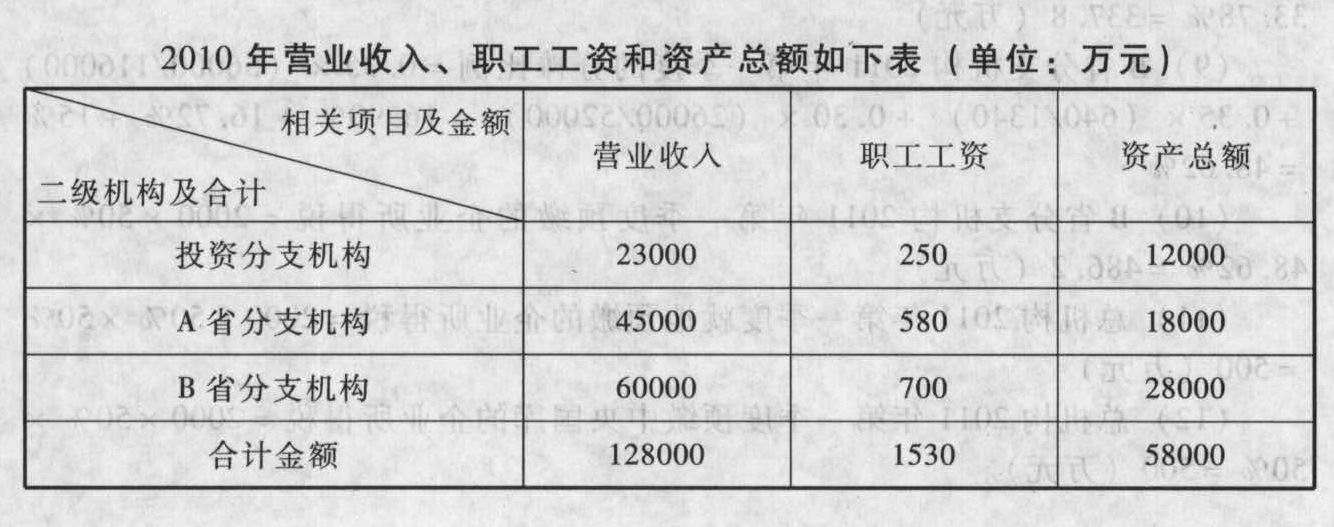

- 综合题(主观)某保险公司总机构设在我国某大城市,除在该大城市设立具有独立经营职能的投资分支机构(该投资分支机构的经营收入、职工工资和资产总额与管理职能部门能分开核算)外,还分别在我国A、B两省省城设有从事保险业务的二级分支机构。该保险公司实行以实际利润额按季预缴分摊企业所得税的办法,根据2011年第一季度报表得知,公司第一季度取得利息和保费收入共计36000万元、发生的税前可扣除的成本费用共计26020万元(不含营业税、城市维护建设税、教育费附加)(①暗示要计算营业税、城建税和教育费附加。)。此外,从公司以前年度报表中得知投资分支机构和A、B两省的二级分支机构2009年度、2010年度有关资料如下:

要求:根据上述资料,按序号回答下列问题,如有计算,每问需计算出合计数。(1)计算公司2011年第一季度应缴纳的营业税、城市维护建设税和教育费附加。(2)计算公司2011年第一季度共计应预缴的企业所得税。(3)简要回答总分公司企业所得税的征收管理办法。(4)回答分支机构分摊比例的计算公式。(5)计算投资分支机构2011年第一季度的分摊比例。(6)计算投资分支机构2011年第一季度预缴的企业所得税。(7)计算A省分支机构2011年第一季度的分摊比例。(8)计算A省分支机构2011年第一季度预缴的企业所得税。(9)计算B省分支机构2011年第一季度的分摊比例。(10)计算B省分支机构2011年第一季度预缴的企业所得税。(11)计算总机构2011年第一季度就地预缴的企业所得税。(12)计算总机构2011年第一季度预缴中央国库的企业所得税。

要求:根据上述资料,按序号回答下列问题,如有计算,每问需计算出合计数。(1)计算公司2011年第一季度应缴纳的营业税、城市维护建设税和教育费附加。(2)计算公司2011年第一季度共计应预缴的企业所得税。(3)简要回答总分公司企业所得税的征收管理办法。(4)回答分支机构分摊比例的计算公式。(5)计算投资分支机构2011年第一季度的分摊比例。(6)计算投资分支机构2011年第一季度预缴的企业所得税。(7)计算A省分支机构2011年第一季度的分摊比例。(8)计算A省分支机构2011年第一季度预缴的企业所得税。(9)计算B省分支机构2011年第一季度的分摊比例。(10)计算B省分支机构2011年第一季度预缴的企业所得税。(11)计算总机构2011年第一季度就地预缴的企业所得税。(12)计算总机构2011年第一季度预缴中央国库的企业所得税。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案(1)2011年第一季度应缴纳的营业税、城市维护建设税和教育费附加=36000×5%×(1+7%+3%)=1980(万元)

(2)2011年第一季度共计应预缴的企业所得税=(36000-26020-1980)×25%=8000×25%=2000(万元)

(3)居民企业在中国境内跨地区(指跨省、自治区、直辖市和计划单列市,下同)设立不具有法人资格的营业机构、场所(以下称分支机构)的,该居民企业为汇总纳税企业(另有规定者除外)。企业实行“统一计算、分级管理、就地预缴、汇总清算、财政调库”的企业所得税征收管理办法。

(4)总机构应按照以前年度(1~6月份按上上年度,7~12月份按上年度)分支机构的经营收入、职工工资和资产总额三个因素计算各分支机构应分摊所得税款的比例,三因素的权重依次为0.35、0.35、0.30,计算公式如下:某分支机构分摊比例=0.35×(该分支机构营业收入/各分支机构营业收入之和)+0.35×(该分支机构工资总额/各分支机构工资总额之和)+0.30×(该分支机构资产总额/各分支机构资产总额之和)

(5)投资分支机构2011年第一季度的分摊比例=0.35×(20000/116000)+0.35×(200/1340)+0.30×(11000/52000)=6.03%+5.22%+6.35%=17.60%

(6)投资分支机构2011年第一季度预缴的企业所得税=2000×50%×17.60%=176(万元)

(7)A省分支机构2011年第一季度的分摊比例=0.35×(40000/116000)+0.35×(500/1340)+0.30×(15000/52000)=12.07%+13.06%+8.65%=33.78%

(8)A省分支机构2011年第一季度预缴的企业所得税=2000×50%×33.78%=337.8(万元)

(9)B省分支机构2011年第一季度的分摊比例=0.35×(56000/116000)+0.35×(640/1340)+0.30×(26000/52000)=16.90%+16.72%+15%=48.62%

(10)B省分支机构2011年第一季度预缴的企业所得税=2000×50%×48.62%=486.2(万元)

(11)总机构2011年第一季度就地预缴的企业所得税=2000×50%×50%=500(万元)

(12)总机构2011年第一季度预缴中央国库的企业所得税=2000×50%×50%=500(万元)。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】境外某公司在中国境内未设立机构、场所,2011年取得境内甲公司支付的贷款利息收入800万元,取得境内乙公司支付的财产转让收入180万元,该项财产净值120万元。2011年度该境外公司在我国应缴纳企业所得税()万元。

- A 、86

- B 、104

- C 、122

- D 、98

- 2 【单选题】境外某公司在中国境内未设立机构、场所,2011年取得境内甲公司支付的贷款利息收入100万元,取得境内乙公司支付的财产转让收入80万元,该项财产净值60万元。2011年度该境外公司在我国应缴纳企业所得税()。

- A 、12万元

- B 、14万元

- C 、18万元

- D 、36万元

- 3 【单选题】标新美容美发公司总部在某大城市授权多家店铺,尽管要求统一店面风格,统一服务流程,但是每家店却由不同的管理者进行管理。此类活动属于( )。

- A 、制造企业与零售业相结合的特许经营

- B 、制造企业与批发商相结合的特许经营

- C 、服务企业与零售店相结合的特许经营

- D 、批发商和零售店相结合的特许经营

- 4 【单选题】标新(Bouncy)美容美发公司总部在某大城市授权多家店铺,尽管要求统一店面风格,统一服务流程,但是每家店却由不同的管理者进行管理。此类活动属于()。

- A 、制造企业与零售业相结合的特许经营

- B 、制造企业与批发商相结合的特许经营

- C 、服务企业与零售店相结合的特许经营

- D 、批发商和零售店相结合的特许经营

- 5 【单选题】 甲公司是我国国内一家保险公司,其市场份额与利润都排名第一。为了更好地提供保险服务,甲公司决定以具有相同业务功能的国内一家大型国际航空公司作为参照标准。从基准类型角度判断,该公司选择的基准是( )。

- A 、 竞争性基准

- B 、 过程或活动基准

- C 、 一般基准

- D 、 顾客基准

- 6 【单选题】境外某公司在中国境内未设立机构、场所, 2015年取得境内甲公司支付的贷款利息收入2000万元,取得位于境内的不动产转让收入1280万元,该不动产净值1160万元。2015年度该境外公司在我国应缴纳企业所得税( )万元。

- A 、112

- B 、142

- C 、212

- D 、328

- 7 【单选题】钱某某为甲国有独资公司总经理,在职期间利用职权,多次将公司财产借贷给他人,然后收取高额好处费。后因借款收不回来,造成甲公司资金链断裂,给国有资产造成特别重大损失。钱某某也因此被甲公司依法免职。根据企业国有资产法律制度的规定,下列选项的表述中,正确的是()。

- A 、自免职之日起5年内不得担任国有独资企业、国有独资公司的董事、监事、高级管理人员

- B 、自免职之日起终身不得担任国有独资企业、国有独资公司的董事、监事、高级管理人员

- C 、自免职之日起5年内不得担任国有资本控股公司、国有资本参股公司的董事、监事、高级管理人员

- D 、自免职之日起终身不得担任国有资本控股公司、国有资本参股公司的董事、监事、高级管理人员

- 8 【单选题】中华公司是我国国内一家保险公司,其市场份额与利润都排名第一。为了更好地提供保险服务,康泰公司决定以具有相同业务功能的国内一家大型国际航空公司作为参照标准。从基准类型角度判断,该公司选择的基准是( )。

- A 、过程或活动基准

- B 、竞争性基准

- C 、顾客基准

- D 、一般基准

- 9 【单选题】钱某某为A国有独资公司总经理,在职期间利用职权,多次将公司财产借贷给他人,然后收取高额好处费。后因借款收不回来,造成A公司资金链断裂,给国有资产造成特别重大损失。钱某某也因此被A公司依法免职。根据企业国有资产法律制度的规定,下列选项的表述中,正确的是( )。

- A 、自免职之日起5年内不得担任国有独资企业、国有独资公司的董事、监事、高级管理人员

- B 、自免职之日起终身不得担任国有独资企业、国有独资公司的董事、监事、高级管理人员

- C 、自免职之日起5年内不得担任国有资本控股公司、国有资本参股公司的董事、监事、高级管理人员

- D 、自免职之日起终身不得担任国有资本控股公司、国有资本参股公司的董事、监事、高级管理人员

- 10 【单选题】我国公民马某工作所在城市[非直辖市、省会(首府)城市、计划单列市以及国务院规定的其他城市]有120万人口,2021年1月取得扣除“三险一金”之后的工资8000元,马某还负担2名子女(八年级)的教育费用,由于没有自有住房而租房每月需支付2000元租金。取得上年年终奖30000元,假定选择对年终奖单独计税,则马某当月应缴纳的个人所得税为( ) 元。( 对上述专项附加扣除马某选择在单位预扣预缴其税款时扣除)

- A 、900

- B 、903

- C 、906

- D 、910

- 根据本题要点(2)和(3)所述内容,说明甲公司无形资产占净资产的比例是否符合规定?并说明理由。

- 下列有关会计分录测试具体步骤的表述中,错误的有( )。

- 计算该企业2008年度的应纳税所得额。

- 下列有关无形资产的会计处理中正确的是( )。

- 计算该股份公司签订的融资租赁合同应缴纳的印花税。

- 下列各项中,属于内部失败成本的是()。

- 投资项目评价的基本步骤包括( )。

- 2017年度,甲公司发生的有关交易或事项如下:(1)以库存原材料偿付所欠乙公司账款的70%,其余应付账款以银行存款支付;(2)对以联营公司(丙公司)的股权投资换取对丁公司40%股权并收到补价,收到的补价占换出丙公司股权公允价值的15%;(3)租入一项使用权资产,签发银行承兑汇票用于支付租赁费;(4)向戊公司发行自身普通股,取得戊公司对乙公司60%的股权。上述交易或事项均发生于非关联方之间。下列各项关于甲公司发生的上述交易或事项中,不属于非货币性资产交换的有()。

- 简述国际化经营战略的种类,并分析该公司采用的是哪种国际化经营战略。

亿题库—让考试变得更简单

已有600万用户下载

w1ymD