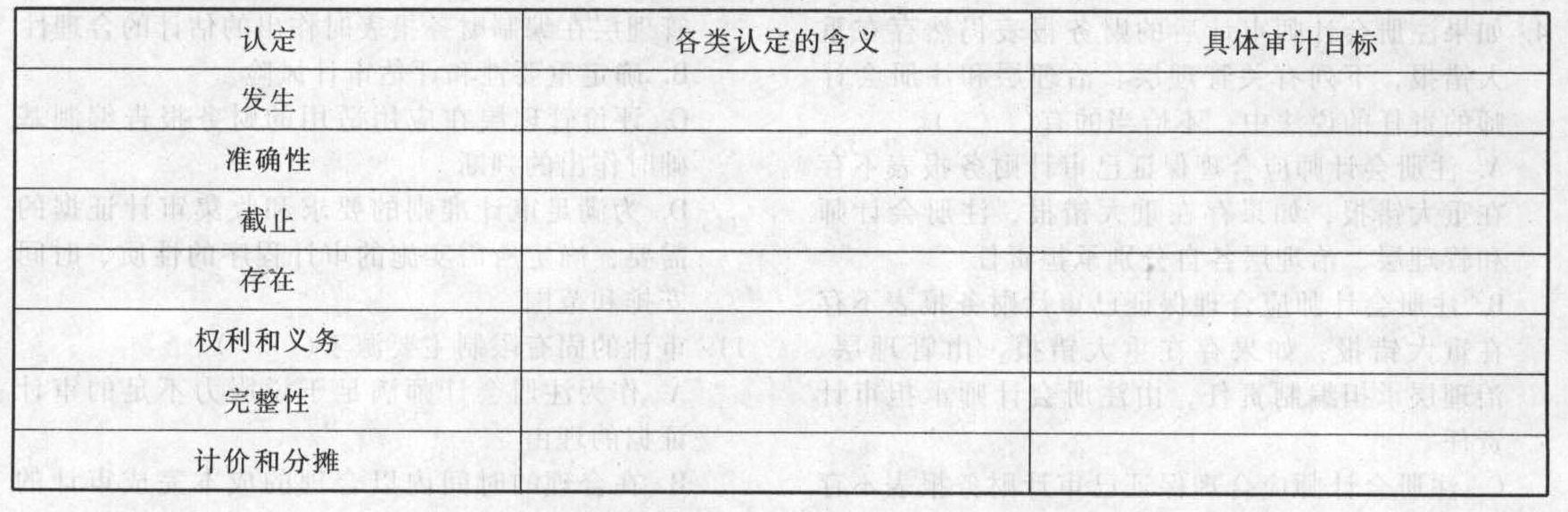

- 综合题(主观) 请根据认定的种类与具体审计目标的内容填列下表。 认定 各类认定的含义 具体审计目标 发生 准确性 截止 存在 权利和义务 完整性 计价和分摊

扫码下载亿题库

精准题库快速提分

参考答案

参考答案认定 | 各类认定的含义 | 具体审计目标 |

发生 | 记录的交易和事项已发生,且与被审计单位有关 | 已记录的交易是真实的 |

准确性 | 与交易和事项有关的金额及其他数据已恰当记录 | 已记录的交易是按正确金额反映的 |

截止 | 交易和事项已记录于正确的会计期间 | 接近于资产负债表日的交易记录于恰当的期间 |

存在 | 记录的资产、负债和所有者权益是存在的 | 记录的金额确实存在 |

权利和义务 | 记录的资产由被审计单位拥有或控制,记录的负债是被审计单位应当履行的偿还义务 | 资产归属于被审计单位,负债属于被审计单位的义务 |

完整性 | 所有应当记录的资产、负债和所有者权益均已记录 | 已存在的金额均已记录 |

计价和分摊 | 资产、负债和所有者权益以恰当的金额包括在财务报表中,与之相关的计价和分摊调整已恰当记录 | 资产、负债和所有者权益以恰当的金额包括在财务报表中,与之相关的计价和分摊调整已恰当记录 |

您可能感兴趣的试题

您可能感兴趣的试题- 1 【多选题】一般地说,具体审计目标的确定必须根据()来确定。

- A 、审计总体目标

- B 、审计准则

- C 、管理层的认定

- D 、审计程序

- 2 【多选题】根据审计业务约定书具体准则的规定,被审计单位应当履行的义务包括( )。

- A 、及时提供审计所需的全部资料

- B 、保证会计资料的真实、合法和完整

- C 、按照约定条件及时、足额支付审计费用

- D 、为注册会计师的审计提供必要的条件及合作

- 3 【多选题】注册会计师所确定的以下具体审计目标中,是根据管理层关于完整性认定推论得出的有( )。

- A 、主营业务收入明细账余额合计是否与总账余额相符

- B 、存货是否已适当地计提跌价损失准备

- C 、在途存货是否包括在存货项目内

- D 、有关短期借款的入账是否及时

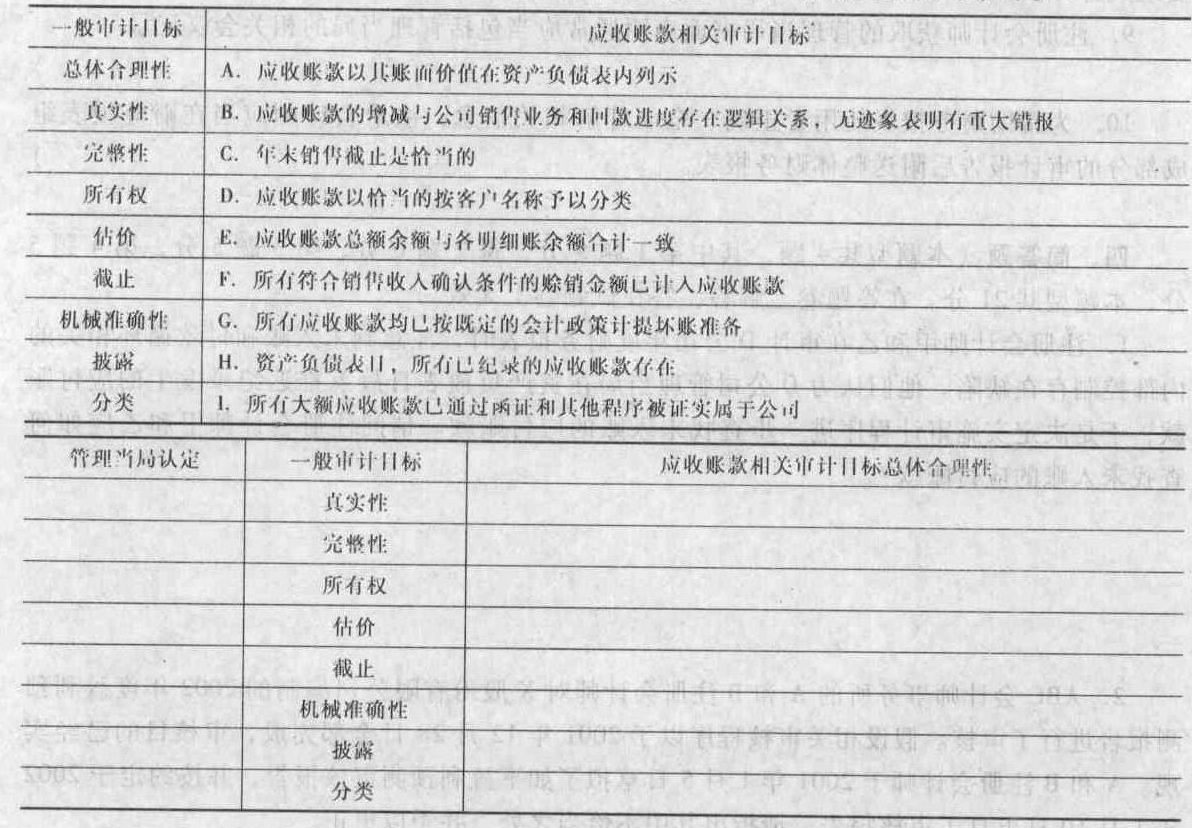

- 4 【综合题(主观)】请根据认定、一般审计目标和报表项目具体审计目标的相互关系,在答题卷所附表格的适当位置填列:(1)与一般审计目标正确对应的被审计单位管理当局认定;(2)与一般审计目标正确对应的应收账款各相关审计目标的英文大写字母。

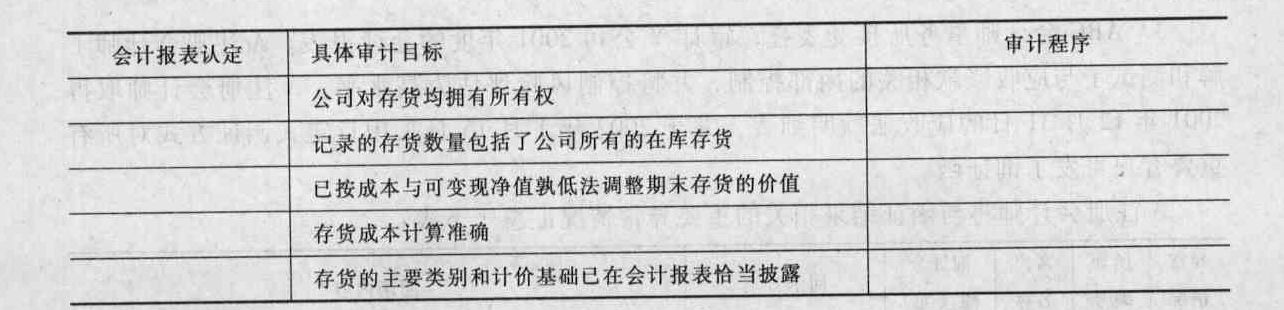

- 5 【综合题(主观)】假定下列表格中的具体审计目标已经被L注册会计师选定,L注册会计师应当确定的与各具体审计目标最相关的会计报表认定和最恰当的审计程序分别是什么?(根据表后列示的会计报表认定及审计程序,分别选择一项,并将选择结果的编号填入答题卷给定的表格中。对每项会计报表认定和审计程序,可以选择一次、多次或不选。)

会计报表认定(1)完整性。(2)存在或发生。(3)表达和披露。(4)权利和义务。(5)估价分摊。审计程序(6)检查现行销售价目表。(7)审阅会计报表。(8)在监盘存货时,选择一定样本,确定其是否包括在盘点表内。(9)选择一定样本量的存货会计记录,检查支持记录的购货合同和发票。(10)在监盘存货时,选择盘点表内一定样本量的存货记录,确定存货是否在库存。(11)测试直接人工费用的合理性。

会计报表认定(1)完整性。(2)存在或发生。(3)表达和披露。(4)权利和义务。(5)估价分摊。审计程序(6)检查现行销售价目表。(7)审阅会计报表。(8)在监盘存货时,选择一定样本,确定其是否包括在盘点表内。(9)选择一定样本量的存货会计记录,检查支持记录的购货合同和发票。(10)在监盘存货时,选择盘点表内一定样本量的存货记录,确定存货是否在库存。(11)测试直接人工费用的合理性。

- 6 【简答题】请根据认定的种类与具体审计目标的内容填列此表。

- 7 【单选题】下列关于认定与具体审计目标的说法,错误的是( )。

- A 、将出售经营性固定资产所得的收入记录为营业收入,将导致分类错误,违反了分类的认定

- B 、如果不存在某笔应收账款,却将其列入了应收账款明细账中,违反了完整性的认定

- C 、将他人寄售商品列入被审计单位的存货中,违反了权利和义务的认定

- D 、检查存货的主要类别是否已披露,是否将一年内到期的长期负债列为流动负债,即是对列报认定的运用

- 8 【单选题】下列关于认定与具体审计目标的说法,错误的是( )。

- A 、

将出售经营性固定资产所得的收入记录为营业收入,将导致分类错误,违反了分类的认定 - B 、

如果不存在某笔应收账款,却将其列入了应收账款明细账中,违反了完整性的认定 - C 、

将他人寄售商品列入被审计单位的存货中,违反了权利和义务的认定 - D 、

检查存货的主要类别是否已披露,是否将一年内到期的长期负债列为流动负债,即是对列报的分类和可理解性目标的运用

- 9 【单选题】下列有关具体审计目标的说法中,正确的是()。

- A 、如果财务报表中没有将一年内到期的长期借款列报为短期借款,违反了准确性和计价目标

- B 、如果财务报表附注中没有分别对原材料、在产品和产成品等存货成本核算方法做出恰当的说明,违反了分类和可理解性目标

- C 、如果财务报表中将低值易耗品列报为固定资产,违反了准确性和计价目标

- D 、如果已入账的销售交易是对确已发出商品、符合收入确认条件的交易的记录,但金额计算错误,违反了准确性目标,但没有违反发生目标

- 10 【单选题】关于认定与具体审计目标,下列说法中错误的是()。

- A 、将出售经营性固定资产所得的收入记录为营业收入,将导致分类错误,违反了分类目标

- B 、检查存货的主要类别是否已披露,是否将一年内到期的长期负债列为流动负债,即是对列报的分类和可理解性认定的运用

- C 、将他人寄售商品列入被审计单位的存货中,违反了权利和义务目标

- D 、如果不存在某顾客的应收账款,在应收账款明细表中却列入了对该顾客的应收账款,违反了应收账款的计价和分摊目标以及营业收入的准确性目标

热门试题换一换

- 下列各项中,属于甲公司资产负债表日后调整事项的有()。

- 归属于乙公司少数股东的外币报表折算差额在甲公司合并资产负债表的列示方法中,正确的是()。

- 下列关于税款优先的原则中,表述不正确的是()。

- 下列与控制测试有关的表述中,不正确的是()。

- 甲公司因不能清偿到期债务被债权人申请破产,此前甲公司欠乙公司10万元的加工费一直没有支付。乙公司知道甲公司被申请破产后,遂向甲公司购买10万元货物,但迟迟不支付货款。人民法院受理甲公司的破产申请后,下列说法正确的是( )。

- 根据票据法律制度的规定,下列有关汇票背书的表述中,正确的有()。

- 在其他条件不变的前提下,该项固定资产的使用寿命至少为多长,这个方案才是可行的?使用寿命在什么幅度内变动,才不会影响原方案的可行性?

- 根据规定,单独或者合计持有股份有限公司( )以上股份的股东,可以在股东大会召开10日前提出临时提案并书面提交董事会。

- 下列关于国库集中直接支付业务事项中正确的是( )。

- 下列关于资本市场线和证券市场线的说法中,不正确的是()。

亿题库—让考试变得更简单

已有600万用户下载

w13q4