- 单选题甲公司和乙公司均为增值税一般纳税人,销售商品适用的增值税税率均为13%。2×18年1月1日甲公司从乙公司股东处购入乙公司30%有表决权股份,能够对乙公司实施重大影响。2×18年9月30日,乙公司向甲公司销售一件产品,账面价值为240万元,销售价格为300万元,增值税税额为39万元,货款已收存银行。甲公司购入后将其作为固定资产并于当月投入行政管理部门使用,预计使用年限为5年,预计净残值为零,采用年限平均法计提折旧。若甲公司有子公司丙公司,需要编制合并财务报表,不考虑其他因素,上述业务在甲公司2×18年12月31日合并财务报表中应抵销固定资产的金额为( )万元。

- A 、

17.1

- B 、

30.78

- C 、18

- D 、57

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A】

2×18年12月31日甲公司固定资产中包含的未实现内部销售利润=(300-240)-(300-240)÷5×3/12=57(万元),合并财务报表中应抵销固定资产的金额=57×30%=17.1(万元)。

您可能感兴趣的试题

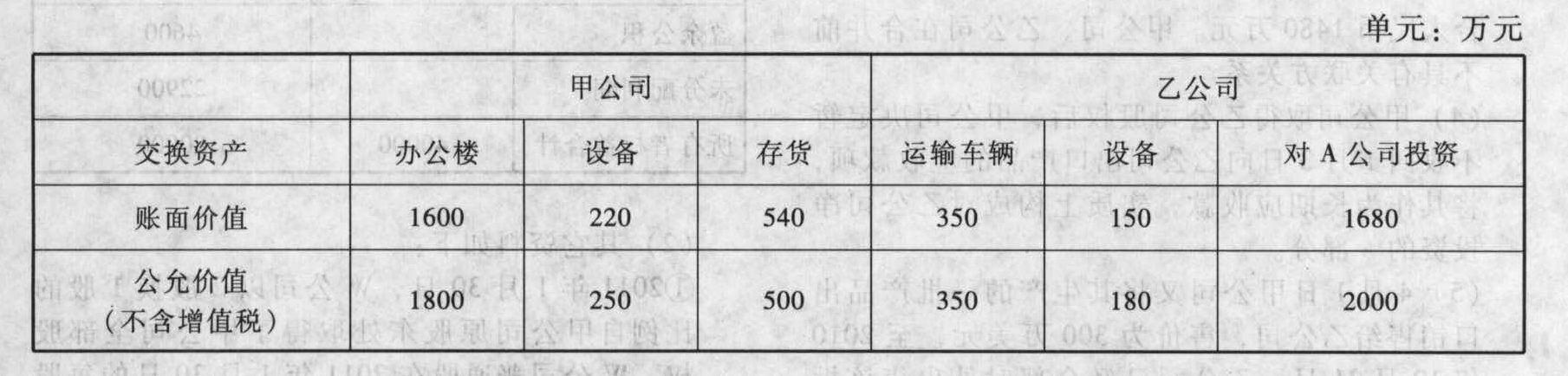

您可能感兴趣的试题- 1 【综合题(主观)】甲公司和乙公司均为增值税一般纳税人,其适用的增值税税率均为17%,甲公司和乙公司都拥有多家子公司需要编制合并财务报表,2010年至2011年有以下业务: (1)甲公司和乙公司因经营业务变化进行重要的非货币性资产交换,于2010年3月31日完成以下资产置换,相关手续办理完毕。 ①2010年3月31日甲公司以办公楼、设备、库存商品与乙公司的一批货车、设备和持有的对A公司的股权投资交换。甲公司、乙公司用于交换的存货、设备和运输车辆原增值税进项税额均已经抵扣,交换过程中交易双方需计算缴纳增值税,甲公司另需交纳房产交易营业税90万元,交换资产情况见下表:

②乙公司原持有A公司80%股权,能够对A公司实施控制;乙公司对A公司80%股权为2010年1月1日支付成本1680万元取得,当日A公司可辨认净资产公允价值为2000万元;2010年3月31日A公司自2010年1月1日公允价值持续计算的可辨认净资产为1800万元(变动均为A公司实现的净损益); ③双方换入资产的未来现金流量在风险、时间和金额方面与换出资产显著不同,交易双方考虑增值税后的公允价值总额之差额需以货币资金补足。 ④甲公司和乙公司没有关联方关系。 (2)甲公司取得A公司80%股权后,能够对A公司实施控制,甲公司将其取得股权投资作为长期股权投资核算。当日A公司可辨认净资产公允价值为2600万元,账面价值为2000万元,其差额为一项尚待摊销15年的无形资产形成,A公司该无形资产净残值为0,采用直线法进行摊销。自取得A公司80%股权后至2010年年末A公司实现净利润640万元,其他综合收益增加200万元;2011年6月30日甲公司以800万元出售了A公司20%股权,出售以后甲公司继续享有对A公司60%的股权并实施控制。A公司2011年1月至6月实现净利润460万元,实施了2010年利润分配方案分配现金股利300万元。 (3)乙公司取得甲公司办公楼后,以银行存款支付400万元进行装修后达到预定可使用状态,并于2010年7月1日起将该办公楼出租给B公司,年租金300万元,按照5%的税率缴纳营业税。乙公司对该投资性房地产按照公允价值模式进行后续计量,2010年12月31日其公允价值为2100万元。 要求: (1)计算甲公司、乙公司交换资产公允价值总额(包含增值税),说明支付补价方以及应支付补价的金额; (2)分别计算甲公司、乙公司非货币性资产交换对利润总额的影响金额; (3)计算甲公司在购买日合并财务报表上因购买A公司股权应确认的商誉或损益; (4)计算2011年6月30日A公司可辨认净资产自购买日公允价值持续计量的金额; (5)计算甲公司2011年6月30日因处置A公司20%股权在个别财务报表和合并财务报表上的投资收益,以及该项业务对合并财务报表中资本公积的影响金额; (6)计算乙公司2010年3月31日换出A公司股权在合并财务报表应确认的损益; (7)计算乙公司换入的办公楼达到预定可使用状态时的价值; (8)计算2010年乙公司该项投资性房地产对损益的影响金额。

②乙公司原持有A公司80%股权,能够对A公司实施控制;乙公司对A公司80%股权为2010年1月1日支付成本1680万元取得,当日A公司可辨认净资产公允价值为2000万元;2010年3月31日A公司自2010年1月1日公允价值持续计算的可辨认净资产为1800万元(变动均为A公司实现的净损益); ③双方换入资产的未来现金流量在风险、时间和金额方面与换出资产显著不同,交易双方考虑增值税后的公允价值总额之差额需以货币资金补足。 ④甲公司和乙公司没有关联方关系。 (2)甲公司取得A公司80%股权后,能够对A公司实施控制,甲公司将其取得股权投资作为长期股权投资核算。当日A公司可辨认净资产公允价值为2600万元,账面价值为2000万元,其差额为一项尚待摊销15年的无形资产形成,A公司该无形资产净残值为0,采用直线法进行摊销。自取得A公司80%股权后至2010年年末A公司实现净利润640万元,其他综合收益增加200万元;2011年6月30日甲公司以800万元出售了A公司20%股权,出售以后甲公司继续享有对A公司60%的股权并实施控制。A公司2011年1月至6月实现净利润460万元,实施了2010年利润分配方案分配现金股利300万元。 (3)乙公司取得甲公司办公楼后,以银行存款支付400万元进行装修后达到预定可使用状态,并于2010年7月1日起将该办公楼出租给B公司,年租金300万元,按照5%的税率缴纳营业税。乙公司对该投资性房地产按照公允价值模式进行后续计量,2010年12月31日其公允价值为2100万元。 要求: (1)计算甲公司、乙公司交换资产公允价值总额(包含增值税),说明支付补价方以及应支付补价的金额; (2)分别计算甲公司、乙公司非货币性资产交换对利润总额的影响金额; (3)计算甲公司在购买日合并财务报表上因购买A公司股权应确认的商誉或损益; (4)计算2011年6月30日A公司可辨认净资产自购买日公允价值持续计量的金额; (5)计算甲公司2011年6月30日因处置A公司20%股权在个别财务报表和合并财务报表上的投资收益,以及该项业务对合并财务报表中资本公积的影响金额; (6)计算乙公司2010年3月31日换出A公司股权在合并财务报表应确认的损益; (7)计算乙公司换入的办公楼达到预定可使用状态时的价值; (8)计算2010年乙公司该项投资性房地产对损益的影响金额。

- 2 【单选题】甲公司和乙公司均为增值税一般纳税人,适用的增值税税率均为17%。2014年1月1日甲公司从乙公司股东处购入乙公司有表决权股份的30%,能够对乙公司实施重大影响。2014年11月20日,乙公司向甲公司销售一批产品,实际成本为260万元,销售价格为300万元,增值税税额为51万元,货款已收存银行。至2014年年末甲公司将上述商品对外出售90%。若甲公司有子公司丙公司,需要编制合并财务报表,上述业务在合并财务报表中应抵消存货的金额为()万元。

- A 、10.8

- B 、12

- C 、0

- D 、1.2

- 3 【单选题】A公司、B公司均为增值税一般纳税人。2015年4月1日,A公司与B公司签订不可撤销合同,将一项专利权出售,合同约定专利权售价为300万元,根据营改增相关政策规定,免征增值税。该专利权为2013年1月2日购入,实际支付的买价为700万元,另付相关费用20万元,当时该专利权法律剩余有效年限为8年,A公司估计该项专利权受益期限为5年,采用直线法摊销。2015年6月1日,A公司办理完毕专利权的相关手续。2015年4月A公司应确认的无形资产减值准备金额为( )。

- A 、0

- B 、111万元

- C 、87万元

- D 、96万元

- 4 【多选题】甲公司和戊公司均为增值税一般纳税人,销售商品适用的增值税税率均为17%。2×16年12月20日,甲公司发出D产品一批,委托戊公司以收取手续费方式代销,该批产品的成本为600万元,合同价为1250万元。戊公司按照D产品销售价格的10%收取代销手续费,并在应付甲公司的款项中扣除。12月31日,收到戊公司的代销清单,代销清单载明戊公司已销售上述委托代销D产品的20%,销售价格为250万元(不含增值税)。甲公司尚未收到上述款项。甲公司下列各项会计处理中,正确的有()。

- A 、甲公司应确认销售费用125万元

- B 、甲公司应确认收入1250万元

- C 、委托代销D产品的账面价值为480万元

- D 、应收戊公司账款的账面价值为267.5万元

- 5 【单选题】A、B公司均为增值税一般纳税人。A公司以一台甲设备换入B公司的一项专利权,交换日甲设备的账面原价为1200万元,已计提折旧60万元,已计提减值准备60万元,其公允价值为1000万元,换出甲设备的增值税税额为170万元,A公司支付清理费用4万元。A公司换入专利权的公允价值为1000万元,换入专利权的增值税税额为60万元。A公司收到B公司支付补价110万元。假定A公司和B公司之间的资产交换具有商业实质。假定A公司换入专利权未发生相关税费,则A公司换入的专利权的入账价值为()万元。

- A 、1060

- B 、1000

- C 、1170

- D 、1004

- 6 【单选题】甲公司和乙公司均为增值税一般纳税人,购买及销售商品适用的增值税税率均为17%。甲公司和乙公司不存在任何关联方关系。2×16年3月,甲公司以其持有的10000股丙公司股票交换乙公司生产的一台办公设备,并将换入办公设备作为固定资产核算。甲公司所持有丙公司股票作为交易性金融资产核算,成本为180万元,累计确认公允价值变动收益为10万元,在交换日的公允价值为200万元。甲公司另向乙公司支付银行存款34万元。假定该项非货币性资产交换具有商业实质。甲公司换出交易性金融资产应确认的投资收益为()万元。

- A 、10

- B 、20

- C 、54

- D 、44

- 7 【单选题】甲公司与乙公司均为增值税一般纳税人,销售商品适用的增值税税率均为17%。2×16年1月1日,甲公司销售一批材料给乙公司,含税价格为130万元。2×16年7月1日,乙公司发生财务困难,无法按合同规定偿还债务,经双方协商,甲公司同意乙公司用产品抵偿该应收账款。该产品市场价格为100万元,产品成本为90万元,已计提存货跌价准备2万元。假定不考虑其他因素,乙公司因该项债务重组影响营业成本的金额为()万元。

- A 、92

- B 、98

- C 、88

- D 、90

- 8 【单选题】M公司与N公司均为增值税一般纳税人,销售商品适用的增值税税率均为17%。M公司销售给N公司一批商品,价款为100万元,增值税税额为17万元,款项尚未收到,因N公司资金困难,已无力偿还M公司的全部货款,经协商,N公司分别用一批材料和长期股权投资予以抵偿全部债务。已知:原材料的账面余额为25万元,已计提存货跌价准备1万元,公允价值为30万元(计税价格);长期股权投资账面余额为42.5万元,已计提减值准备2.5万元,公允价值为45万元。不考虑其他因素,N公司该项债务重组影响利润总额的金额为()万元。

- A 、47.9

- B 、46.9

- C 、36.9

- D 、11

- 9 【单选题】甲公司与乙公司均为增值税一般纳税人。因甲公司无法偿还到期债务,经协商,乙公司同意甲公司以库存商品偿还其所欠全部债务。债务重组日,重组债务的账面价值为1 000万元;用于偿债商品的账面价值为600万元,公允价值为700万元,增值税额为119万元。不考虑其他因素,该债务重组对甲公司利润总额的影响金额为()。

- A 、100万元

- B 、181万元

- C 、281万元

- D 、300万元

- 10 【单选题】甲公司与乙公司均为增值税一般纳税人,甲公司与乙公司进行债务重组,乙公司以库存商品偿还其所欠全部债务。债务重组日,甲公司应收乙公司债权的账面余额为2000万元,已计提坏账准备1500万元,公允价值为700万元。乙公司用于偿债商品的账面价值为480万元,公允价值为600万元,增值税税额为78万元,不考虑其他因素,甲公司因上述交易影响损益的金额为( )万元。

- A 、-100

- B 、120

- C 、100

- D 、200

热门试题换一换

- 使用注册商标,其商品粗制滥造,以次充好,欺骗消费者的,各级工商行政管理部门可以行使的职权有( )。

- 下列各项描述中,对职业道德基本原则产生不利影响的有( )。

- 构建战略控制系统时,应考虑的因素有()。

- 国家大力支持和发展现代远程教育。教育部在“面向21世纪教育振兴行动计划”决定,积极实施现代远程教育工程,利用三年的时间构建我国现代远程教育框架。发展远程教育已是我国发展教育事业的一项战略抉择。2005年,市场规模已经达到了181亿元人民币,并且还将以每年年复合增长率27.1%的速度快速发展。随着计算机技术、多媒体技术、通信技术等高新技术在远程教育中的广泛运用,使学习资源更加丰富,学习形式更加多样,学习时间的安排更加灵活,这些都大大促进了远程教育的发展。学习的终身化加速了远程教育的发展,日新月异的通信技术提高了远程教育的开放性、灵活性和选择性。这两年在网络教育有一个新的现象出现,一个是大家提到的网民的爆炸式的增长,另外是整个网络带宽在不断地好转,截止到目前,中国已经成为世界上网络远程教育学员最多的国家。中国幅员辽阔,由于东西部经济发展不平衡,从而也带来了教育质量上的差异。会计这一职业技术的再培训和继续教育大多数是不能脱产的,这些需要职业技术资格考试的会计人员只能是一边工作,一边再利用很少的业余时间到指定的时间地点去参加辅导。工作和学习之间的矛盾使他们苦不堪言,更有的还需要乘车走很远的路程去听课,致使相当一部分人在这样的奔波往返中放弃了继续深造的决心。他们太需要一种灵活的、能满足他们不同需求的学习方式了。据统计,我国有1200多万会计从业人员,但是,从业以后能够坚持继续学习的很少,主要原因有两方面:一方面,财务工作相对于其他行业比较繁杂,加班加点的事情经常发生,而传统教育定时定点的面授方式使会计人员难以及时接受教育。另一方面,在中小城镇和广大农村地区,教育硬件设施和师资的缺乏,也使大量的财会人员难以接受教育。可以说,每一个会计人员都有参加专业技术资格、注册会计师、注册税务师等培训,提高自身层次的需求。远程教育恰恰弥补了这些缺陷:只要拥有一条电话线和一台电脑,学习时间、地点可以随心所欲,学习进度也可以随意安排,更重要的是,网络教育可以把全国的优秀师资汇集到一起,使各个地区的学员都能听到名师讲授的课程。正是在这种现实情况下,会计远程教育在近两三年内得到了长足的发展。Z公司是一家私人企业,以会计职业资格培训为主。2008年,该公司成功登陆纽约证券交易所,成为首家在纽约证券交易所上市的中国远程教育机构。伴随着公司上市,Z公司也成为国内最权威、专业的超大型会计远程教育基地。著名调查机构赛迪信息(CCID)与艾瑞咨询的研究报告显示:目前市场上约有150家网络远程会计考前培训机构,Z公司在市场中的影响力较大,其一家企业的市场份额已达到68.7%,处于绝对领先的市场竞争地位。而且无论是在招生规模、营收水平,还是在网站质量、运营体系等评价因素,均在同类网站前列,受到了用户、学员的广泛认可,树立了引领行业的优质品牌形象。虽然公司业务发展处于正常轨道上,但公司老总仍然秉持着居安思危的思想,时刻关注着影响公司未来发展的各种问题。虽然公司目前市场占有率第一,但一些竞争对手实力也在不断加强,特别是有些竞争对手利用资本运作的方式来增强自身的实力,这都给公司带来了压力。面对竞争压力,公司开始采取大规模的促销策略,例如组合选课优惠、老学员报课优惠、提前付款优惠等,并对课件质量进行改进,推出高清课件,给学员以全新的学习体验。在此基础上,公司开始将触角伸向其他领域的远程教育,先后兼并或自行投资了司法考试、研究生考试、自学、建筑等多家网站,公司规模进一步扩张,为以后的发展奠定了基础。伴随着公司成长,规模的扩张,人才缺位的现象也开始显现。同时,管理费用也呈现出急剧上升的态势,影响到企业未来盈利的空间。要求:(1)请使用SWOT分析法对该公司的环境进行分析。(2)根据案例资料,简要分析Z公司上市前采用的总体战略类型及风险。上市后采用的总体战略类型及原因。(3)简要分析该公司面临人才缺位的现象可以采用的应对措施?以及各自的优缺点。

- 乙公司于20×7年度应予资本化的专门借款费用是()。

- 当企业确定采购供应商时可以考虑选择的货源策略有( )。

- 关于注册会计师与被审计单位治理层的沟通,下列说法中,正确的是( )。

- 下列各项中,属于经营资产的是()。

- 下列各项中,能够提高购买商议价能力的有()。

- 简要说明企业在该事件中所暴露与风险相关的主要问题。

亿题库—让考试变得更简单

已有600万用户下载

veOAl