- 综合题(主观)

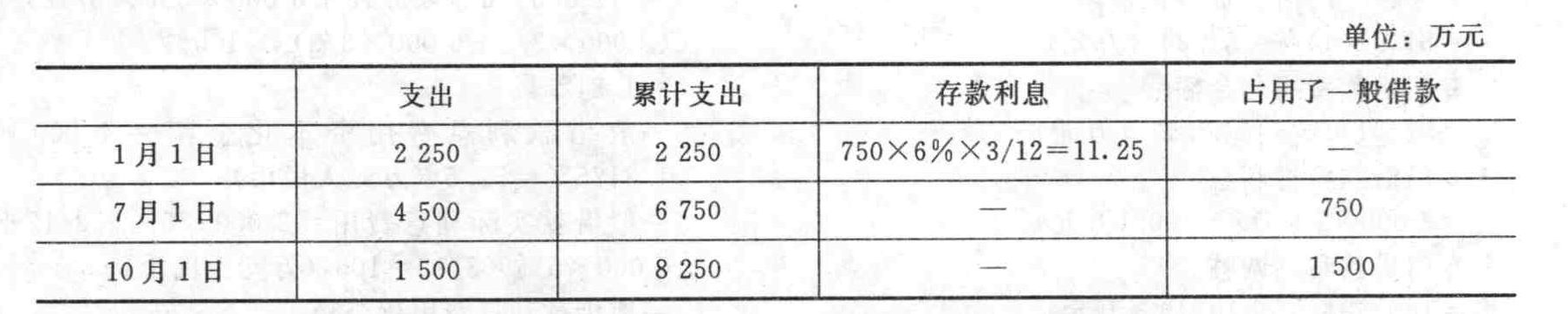

题干:甲公司于2012年1月1日动工兴建一幢办公楼,工期为1年,公司为建造办公楼发生有关借款业务如下:(1)专门借款有两笔,分别为:①2012年1月1日,借入专门借款3000万元,借款期限为3年,年利率为8%,利息按年支付;②2012年7月1日,借入专门借款3000万元,借款期限为5年,年利率为10%,利息按年支付。专门借款闲置资金均存入银行,假定存款年利率为6%,并于每月末收取利息。(2)一般借款有两笔,分别为:①2011年12月1日,向A银行借入长期借款1500万元,期限为3年,年利率为6%,按年支付利息;②2011年1月1日,按照面值发行公司债券1500万元,期限为5年,年利率为8%,按年支付利息。(3)工程采用出包方式,2012年支出如下:①1月1日,支付工程进度款2250万元;②7月1日,支付工程进度款4500万元;③10月1日,支付工程进度款1500万元。办公楼于2012年12月31日完工,达到预定可使用状态。假定甲公司按季度计算资本化利息费用,为简化计算,每月按30天计算。

题目:填列分析表。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案分析表如下表:

您可能感兴趣的试题

您可能感兴趣的试题- 1 【判断题】在采用因素分析法进行财务分析时,既可以按照各因素的依存关系排成一定的顺序并依次替代,也可以任意颠倒顺序,其计算结果是相同的。( )

- A 、正确

- B 、错误

- 2 【综合题(主观)】 计算填列下列表格。

- 3 【判断题】在采用因素分析法进行财务分析时,既可以按照各因素的依存关系排成一定的顺序并依次替代,也可以任意颠倒顺序,其计算结果是相同的。()

- A 、正确

- B 、错误

- 4 【判断题】因素分析法是依据分析指标与影响因素的关系,从数量上确定各因素对分析指标影响方向和影响程度的一种方法,但其计算结果具有一定的假定性。( )

- A 、正确

- B 、错误

- 5 【单选题】因果预测分析法是指分析影响产品销售量(因变量)的相关因素(自变量)以及它们之间的函数关系,并利用这种函数关系进行产品销售预测的方法,因果预测分析法最常用的是()。

- A 、加权平均法

- B 、移动平均法

- C 、指数平滑法

- D 、回归直线法

- 6 【计算分析题】利用因素分析法分析销售净利率、总资产周转率和权益乘数变动对净资产收益率的影响。

- 7 【综合题(主观)】采用因素分析法分析2016年销售净利率、总资产周转率和权益乘数变动对净资产收益率的影响程度。

- 8 【判断题】采用比较分析法进行财务分析时,应该剔除偶发性项目的影响。()

- A 、正确

- B 、错误

- 9 【计算分析题】根据调整分录的相关金额,填列下表(调增以“+”表示,调减以“-”表示)。

- 10 【单选题】在财务分析中,利用比较分析法时如果比较的对象是同类企业,则为( )。

- A 、趋势分析法

- B 、横向比较法

- C 、纵向比较法

- D 、预算差异分析法

热门试题换一换

- 某企业2011年税前利润500万元,利息50万元,2012年税前利润600万元,利息80万元,所得税税率为25%。则该企业2012年财务杠杆系数为( )。

- 在持股比例不变的情况下,被投资单位除净损益以外的其他因素引起的所有者权益变动,投资企业按持股比例计算应享有的份额,借记或贷记“长期股权投资——其他综合收益”科目,贷记或借记“其他综合收益”科目。()

- 如果销售额不稳定且难以预测,则企业应保持较高的流动资产水平。()

- 某合伙企业欠甲到期借款3万元,该合伙企业的合伙人乙亦欠甲到期借款2万元;甲向该合伙企业购买了一批产品,应付货款5万元。根据合伙企业法律制度的规定,下列表述中,正确的是( )。

- 企业经营者必然高度关心其资本的保值和增值状况。( )

- 根据《公司法》的规定,关于股份有限公司股份发行的下列表述中,不正确的是()。

- 根据资料二,如果2015年F产品的目标利润为150000元,销售单价为350元,假设不考虑消费税的影响。计算F产品保本销售量和实现目标利润的销售量。

- 借款费用包括()。

- 企业合并业务发生时确认的资产、负债初始计量金额与其计税基础不同所形成的可抵扣暂时性差异,不确认递延所得税资产。()

- 计算与使用旧流水线相关的下列指标:①目前账面价值;②目前资产报废损益;③目前资产报废损益对所得税的影响;④残值报废损失减税。

亿题库—让考试变得更简单

已有600万用户下载

vVmRX