-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

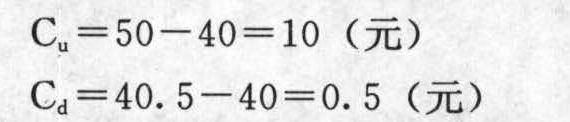

(1)上行收益率=(50-45)/45×100%=11.11%下行收益率=(40.5-45)/45×100%=-10%期望报酬率=4%/4=上行概率×11.11%+下行概率×(-10%)即:1%=上行概率×11.11%-(1-上行概率)×10%解得:上行概率=0.5211下行概率=1-上行概率=1-0.5211=0.4789 期权价值=(10×0.5211+0.5×0.4789)/(1+1%)=5.40(元)

期权价值=(10×0.5211+0.5×0.4789)/(1+1%)=5.40(元)

(2)套期保值比率=(10-0.5)/(50-40.5)=1借款=(40.5×1-0.5)/(1+1%)=39.60(元)由于期权价格高于期权价值,因此套利过程如下:购入1股股票支付45元,卖出1股看涨期权收入10元,借入款项39.60元,获利10+ 39.60-45=4.60(元)。

您可能感兴趣的试题

您可能感兴趣的试题

亿题库—让考试变得更简单

已有600万用户下载

vVBgx