- 综合题(主观)

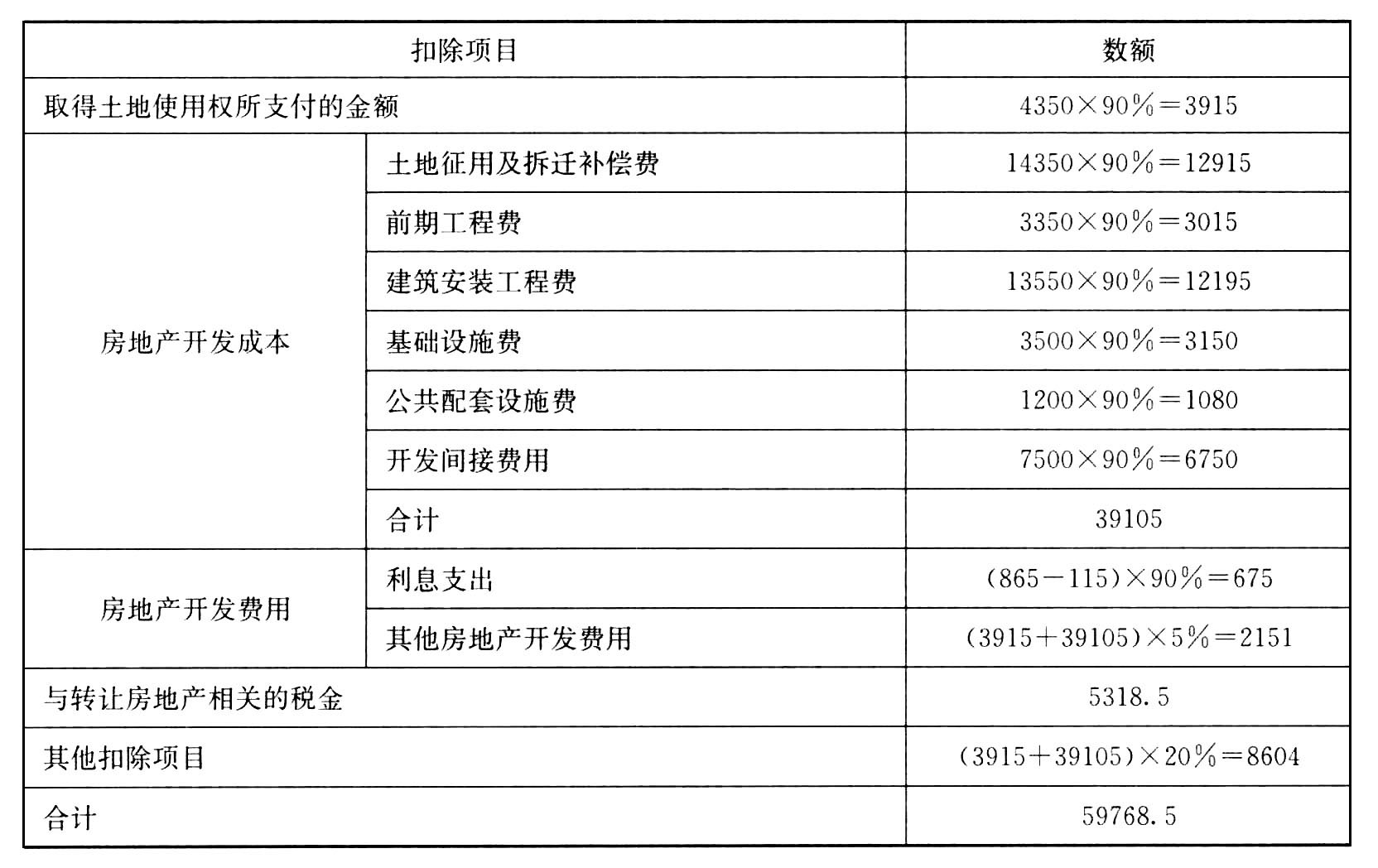

题干:上海市某房地产开发公司委托某税务师事务所对企业所得税和土地增值税的情况进行鉴证。企业经营资料如下:(1)2014年开发新楼盘,目前公司在开发项目为幸福小区,幸福小区相关资料如下:2014年以出让方式取得市区某块土地使用权用于开发,占地面积为4万平方米,地价款及相关税费5800万元。(2)项目分为两期开发,其中第一期为住宅楼及配套设施,占地面积为3万平方米,开发期为1年半,已经在2014年取得预售许可证,2014年预售30%,截止2015年底已经销售90%并取得竣工证明,销售收入共计97000万元。(3)税务师审核时,发现与第一期住宅楼相关的如下信息:①企业账面记载的相关开发成本如下:(单位:万元)[1457201611011-image/011.jpg](提示:上表中,借款从银行借入,利息支出865万元,其中超过贷款期限的利息支出为115万元。)②自2014年到2015年缴纳的相关税金为5318.5万元。(4)其他开发费用的扣除比率为5%。

题目:归集该房地产企业在第一期住宅楼土地增值税清算中的各项扣除项目,直接填写下表(单位:万元):

扫码下载亿题库

精准题库快速提分

参考答案

参考答案归集该房地产企业在第一期住宅楼土地增值税清算中的各项扣除项目

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】计算该房地产企业在第一期住宅楼进行清算时需要缴纳的土地增值税。(不考虑土地增值税预缴问题)

- 2 【客观案例题】该房地产开发公司转让住宅楼计算土地增值税时可扣除的取得土地使用权所支付的金额为( )万元。

- A 、7200

- B 、7416

- C 、9000

- D 、9270

- 3 【客观案例题】该房地产开发公司转让住宅楼应缴纳的土地增值税为( )万元。

- A 、1234.13

- B 、1652.85

- C 、2165.84

- D 、2689.20

- 4 【客观案例题】该房地产开发公司转让住宅楼缴纳土地增值税时扣除项目合计为( )万元。

- A 、10985.60

- B 、12864.80

- C 、12964.80

- D 、12990.00

- 5 【客观案例题】该房地产开发公司转让住宅楼应缴纳的土地增值税为( )万元。

- A 、1234.13

- B 、1652.85

- C 、2165.84

- D 、2689.20

- 6 【客观案例题】该房地产开发公司转让住宅楼计算土地增值税时可扣除的取得土地使用权所支付的金额为( )万元。

- A 、7200

- B 、7416

- C 、9000

- D 、9270

- 7 【客观案例题】该房地产开发公司转让住宅楼计算土地增值税时可扣除的开发成本为( )万元。

- A 、2300

- B 、2400

- C 、2480

- D 、3000

- 8 【客观案例题】该房地产开发公司转让住宅楼应缴纳的土地增值税为( )万元。

- A 、1234.13

- B 、1652.85

- C 、2165.84

- D 、2689.20

- 9 【客观案例题】该房地产开发公司转让住宅楼计算土地增值税时可扣除的取得土地使用权所支付的金额为( )万元。

- A 、7200

- B 、7416

- C 、9000

- D 、9270

- 10 【客观案例题】该房地产开发公司转让住宅楼计算土地增值税时可扣除的开发成本为( )万元。

- A 、2300

- B 、2400

- C 、2480

- D 、3000

热门试题换一换

- 某企业2011年10月受托加工A类化妆品10件,受托方同类产品含增值税售价为11700元/件;受托加工B类化妆品5件,委托方提供的材料成本为40000元,加工费(不含税)为10000元,受托方不销售B类化妆品。化妆品消费税税率为30%,该企业应代收代缴消费税税额为()元。

- 以下关于个人所得税财产租赁所得的说法中,正确的是( )。

- 根据《物权法》及其相关司法解释的规定,下列有关建筑物区分所有权的说法中错误的有( )。

- A先生2015年来源于Hawk公司的收入应缴纳个人所得税( )元。

- 下列关于房产税申报和缴纳的说法错误的是( )。

- 下列失业人员中,应停止领取失业保险金的有( )。

- C分支机构分摊预缴2018年第二季度企业所得税时,实际预缴的税款为( )万元。

亿题库—让考试变得更简单

已有600万用户下载

vQZZB