- 计算分析题

题干:甲公司欲添置一台设备用于生产一种新型产品,经过评估该项目净现值大于0,公司正在研究该项目所需设备应通过自行购置还是租赁取得。有关资料如下:(1)如果自行购置该设备,预计购置成本1500万元。该项固定资产的税法折旧年限为5年,法定残值率为购置成本的5%。预计该资产3年后变现价值为600万元。(2)如果以租赁方式取得该设备,乙租赁公司要求每年租金470万元,租期3年,租金在每年年末支付。(3)已知甲公司适用的所得税税率为25%,税前借款(有担保)利率8%。项目要求的必要报酬率为12%。(4)合同约定,租赁期内不得退租,租赁期满设备所有权不转让。

题目:要求判别租赁税务性质,并计算甲公司利用租赁的相关流量现值和利用自行购买的相关流量现值以及租赁净现值。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案甲公司租赁净现值:

根据我国准则的规定,判别租赁的税务性质:

①该项租赁在期满时资产所有权不转让;

②租赁期相比资产使用年限=3÷5=60%,低于税法规定的75%;

③租赁最低付款额的现值=470×(P/A,8%, 3)=470×2.5771=1211.24(万元),低于租赁资产的公允价值的90%(1500×90%=1350万元);

所以,该租赁合同属于经营租赁,租金可以直接抵税。

租赁相关流量的现值=-470×(1 -25%)×(P/A, 6%, 3) = -352.5×2.673=-942.23(万元)

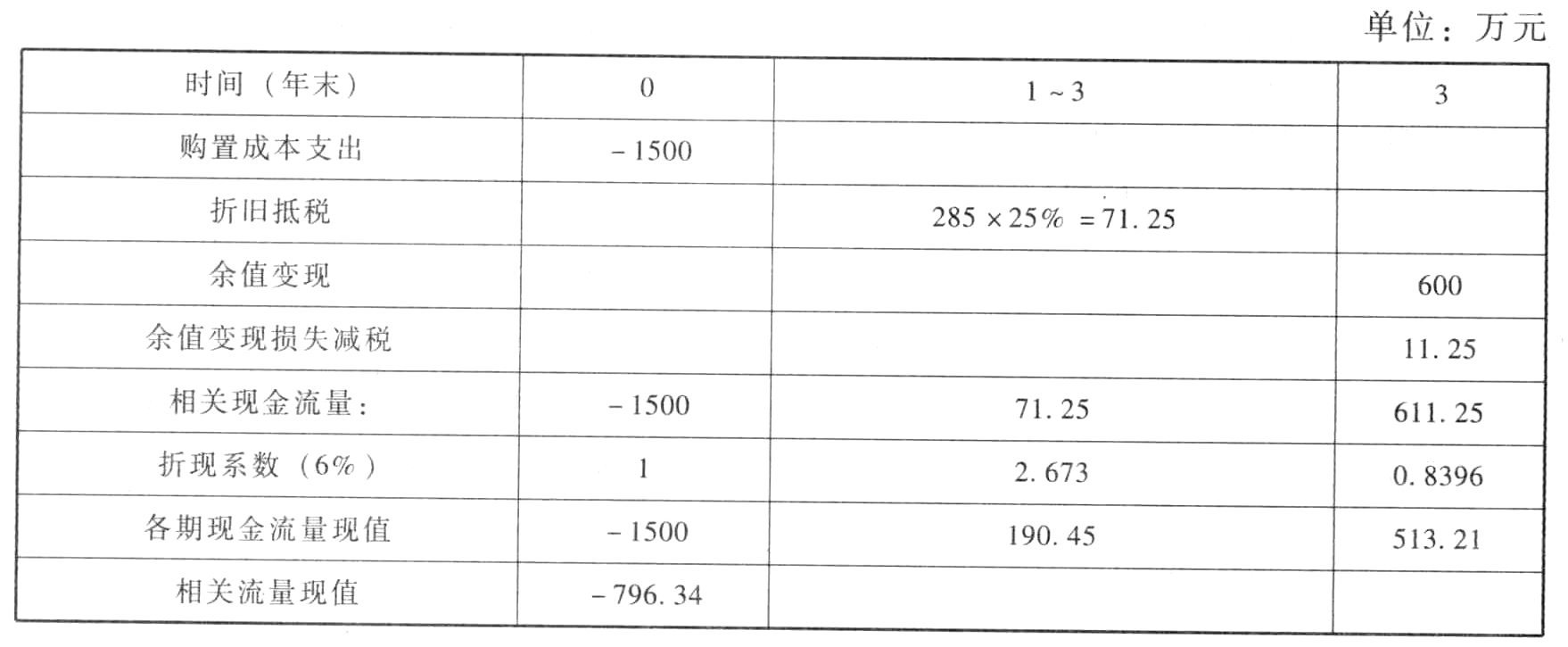

自行购买:

年折旧=1500×(1 - 5%)÷5=285(万元)

第3年年末变现价值=600万元

第3年年末账面价值=1500 -285 ×3 =645(万元)

资产余值变现损失减税=(645-600)×25%=11.25(万元)

租赁净现值=-942.23 -(-796.34)=-145.89(万元)

您可能感兴趣的试题

您可能感兴趣的试题热门试题换一换

- 下列项目中,允许在应纳税所得额中据实扣除的有()。

- 下列关于质量管理的说法中,正确的有( )。

- 下列各项会计信息质量要求中对相关性和可靠性起着制约作用的是( )。

- 甲企业向某银行申请贷款,丙企业和丁企业为其提供一般保证责任,如果甲企业到期不还款,银行应当首先要求( )。

- 甲、乙签订一份租赁合同,合同约定,如果甲父死亡,则甲将房屋出租给乙居住。下列对该民事法律行为的表述中,正确的有( )。

- 注册会计师在控制测试中使用统计抽样,如果样本结果不支持其对控制运行有效性的评估结果,则注册会计师拟采取的措施是( )。

- 甲公司计划出售一项固定资产,该固定资产于20×7年6月30日被划分为持有待售固定资产,公允价值为320万元,预计处置费用为5万元。该固定资产购买于20×0年12月11日,原值为1000万元,预计净残值为零,预计使用寿命为10年,采用年限平均法计提折旧,取得时已达到预定可使用状态。不考虑其他因素,该固定资产20×7年6月30日应予列报的金额是()。

亿题库—让考试变得更简单

已有600万用户下载

v5YyV