- 单选题某企业生产A产品,预计单位产品的制造成本为150元,计划销售70000件,计划期的期间费用总额为3500000元,该产品适用的消费税税率为5%,目标成本利润率为25%,则运用全部成本费用加成定价法测算的单位A产品的价格应为()元。

- A 、250.95

- B 、258.43

- C 、263.16

- D 、271.22

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:C】

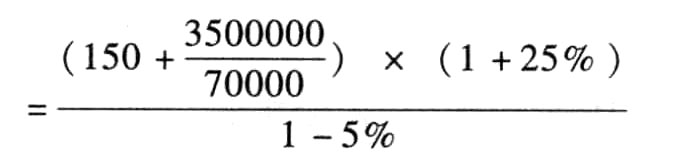

单位价格-单位成本-单位税金=单位利润

单位价格-(150+3500000/70000)-单位价格×5%=(150+3500000/70000)×25%

单位A产品价格 =263.16(元)。

=263.16(元)。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】某企业生产A产品,预计单位产品的制造成本为150元,计划销售70000件,计划期的期间费用总额为3500000元,该产品适用的消费税税率为5%,目标成本利润率为25%,则运用完全成本加成定价法测算的单位A产品的价格应为( )元。

- A 、250.95

- B 、258.43

- C 、263.16

- D 、271.22

- 2 【单选题】某企业生产单一产品,该产品的单位完全成本为6.3元,单位变动成本为4.5元。若本月产量为1500件,则该产品的固定成本为( )元。

- A 、9450

- B 、6750

- C 、2700

- D 、3200

- 3 【单选题】某企业生产A产品,预计单位产品的制造成本为500元,单位产品的期间费用为150元,销售利润率不能低于15%,该产品适用的消费税税率为5%,那么,运用销售利润率定价法,该企业的单位产品价格为( )元。

- A 、850

- B 、812.5

- C 、762.5

- D 、502.5

- 4 【单选题】某企业生产A产品,预计单位产品的制造成本为200元,单位产品的期间费用为50元,销售利润率不能低于15%,该产品适用的消费税税率为5%,那么,运用销售利润率定价法,该企业的单位产品价格为()元。

- A 、250

- B 、312.5

- C 、62.5

- D 、302.6

- 5 【单选题】某企业生产单一产品,该产品的单位完全成本为6.3元,单位变动成本为4.5元。若本月产量为1500件,则该产品的固定成本为( )元。

- A 、9450

- B 、6750

- C 、2700

- D 、3200

- 6 【单选题】某企业生产A产品,预计单位产品的制造成本为500元,单位产品的期间费用为150元,销售利润率不能低于15%,该产品适用的消费税税率为5%,那么,运用销售利润率定价法,该企业的单位产品价格为()元。

- A 、800

- B 、812.5

- C 、762.5

- D 、502.5

- 7 【单选题】某企业只生产甲产品,预计单位售价11元,单位变动成本8元,固定成本费用100万元,该企业要实现500万元的目标利润,则甲产品的销售量至少为()万件。

- A 、100

- B 、200

- C 、300

- D 、400

- 8 【单选题】某企业只生产A产品一种产品,预计下年销售价格为120元,单位变动成本为60元,固定成本为480000元,如果下一年要实现目标利润240000元,那么销售量应到达( )件。

- A 、6000

- B 、12000

- C 、4000

- D 、8000

- 9 【单选题】某企业生产A产品,公司预测该产品将为企业带来1500万元的收益,销售部门预计A产品全年销售额为10000万元。生产部门预计单位产品成本为300元,该产品适用的消费税税率为5%,运用销售利润率定价法,该企业的单位产品价格为( )元。

- A 、352.94

- B 、375

- C 、412.55

- D 、325

- 10 【单选题】某企业只生产A产品一种产品,预计下年销售价格为120元,单位变动成本为60元,固定成本为480000元,如果下一年要实现目标利润240000元,那么销售量应到达( )件。

- A 、6000

- B 、12000

- C 、4000

- D 、8000

热门试题换一换

- 不管其他投资方案是否被采纳和实施,其收入和成本都不因此受到影响的投资项目与其他投资项目彼此间是( )。

- 计算甲公司各个设备2012年度应计提的折旧额。

- 下列关于企业产品价格运用策略的说法中,错误的是()。

- 中外合资经营企业的任何一个股东不得以合营企业名义取得的贷款、租赁的设备或者其他财产作为自己的出资,但是可以以合营者以外的他人财产作为自己的出资。( )

- 2014年6月1日,A公司购入B公司20%的普通股股权,对B公司具有重大影响,A公司支付买价1040万元,其中包含已宣告但尚未发放的现金股利40万元,另支付直接相关费用10万元,A公司购入B公司的股权准备长期持有。2014年6月1日,B公司的所有者权益账面价值总额为3000万元,可辨认净资产公允价值为3600万元。A公司取得的该项长期股权投资的初始投资成本为()万元。

- 对于上述事项处理不正确的,编制与会计差错相关的更正处理。

- 计算经营所得现金;

- 甲企业于2019年5月购入一台生产设备,增值税专用发票上注明的买价为100万元,增值税为13万元。2020年5月因管理不善烧毁,烧毁时已计提折旧20万元,则该企业转出的进项税额是( )万元。

亿题库—让考试变得更简单

已有600万用户下载

rr2l0