- 简答题

题干:甲公司是ABC会计师事务所的常年审计客户,A注册会计师负责审计甲公司2015年度财务报表,审计工作底稿中与会计分录测试相关的部分内容摘录如下:(1)A注册会计师通过询问管理层以充分了解甲公司是否存在与处理会计分录和其他调整相关的不恰当或异常的活动。(2)A注册会计师在了解甲公司财务报告流程以及针对会计分录和其他调整已实施控制后,直接实施了细节测试。(3)考虑到对财务报表项目实施的实质性程序已涵盖了日常会计分录,A注册会计师认为无需测试整个会计期间的会计分录和其他调整,仅测试了甲公司于2015年年末作出的会计分录和其他调整。(4)A注册会计师根据甲公司管理层提供的2015年年末会计分录和其他调整清单,选取了测试样本。(5)A注册会计师针对会计分录和其他调整的编制和过账所实施的控制,测试这些控制运行有效,在充分考虑管理层凌驾于控制之上的风险后,缩小了所需实施的实质性程序的范围。

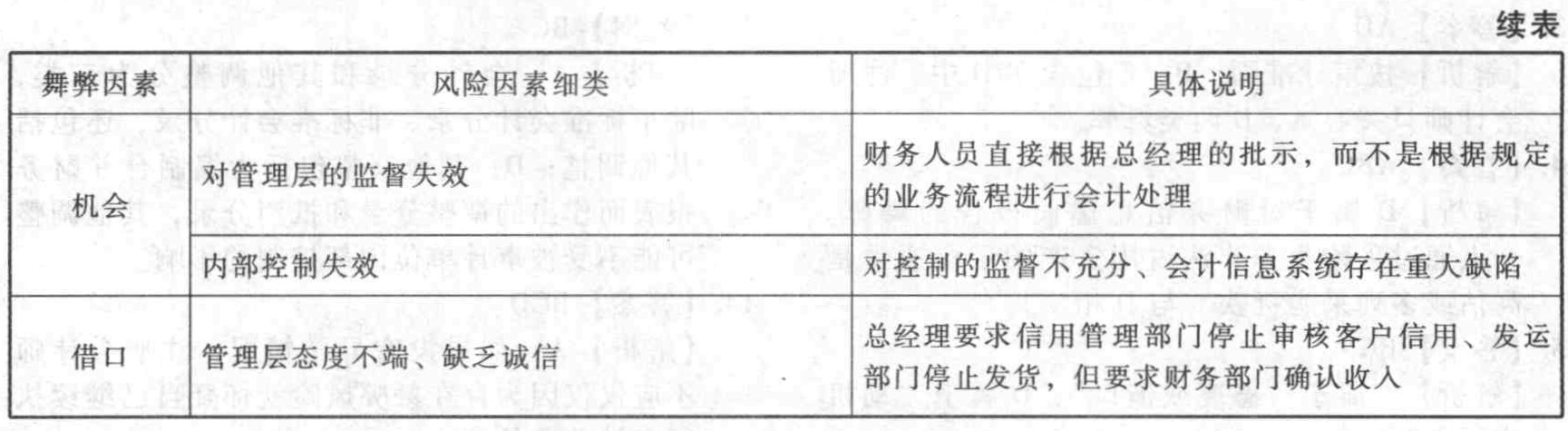

题目:针对资料中的舞弊情况及涉及的财务报表项目,结合舞弊因素的细类进行说明,并将答案填入下表中。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

您可能感兴趣的试题

您可能感兴趣的试题- 1 【多选题】在针对评估的由于舞弊导致的财务报表层次重大错报风险确定总体应对措施时,注册会计师应当()。

- A 、在分派和督导项目组成员时,考虑承担重要业务职责的项目组成员所具备的知识、技能和能力,并考虑由于舞弊导致的重大错报风险的评估结果

- B 、评价I公司对会计政策(特别是涉及主观计量和复杂交易的会计政策)的选择和运用,是否可能表明管理层通过操纵利润对财务信息作出虚假报告

- C 、扩大样本规模、采用更详细的数据实施分析程序等

- D 、在选择审计程序的性质、时间安排和范围时,增加审计程序的不可预见性

- 2 【单选题】针对评估的舞弊导致的财务报表层次重大错报风险,A注册会计师应当确定的总体应对措施不包括()。

- A 、评价甲公司对会计政策的选择和运用,是否可能表明管理层通过操纵利润对财务信息作出虚假报告

- B 、考虑人员的适当分派和督导

- C 、在选择进一步审计程序的性质、时间和范围时,增加审计程序的不可预见性

- D 、改变实质性程序的时间,在期末或者接近期末实施实质性程序

- 3 【多选题】针对舞弊导致的财务报表重大错报风险时,以下审计程序中,恰当的有()。

- A 、考虑是否存在舞弊风险因素

- B 、考虑在实施分析程序时发现的异常关系或偏离预期的关系

- C 、考虑客户承接或续约过程中获取的信息

- D 、询问管理层针对舞弊风险设计的内部控制

- 4 【单选题】注册会计师针对评估的舞弊导致的财务报表层次重大错报风险,不应当采取的措施是( )。

- A 、 改变拟实施的审计程序的性质,以获取更相关、可靠的审计证据

- B 、 使某些审计程序不被管理层预见和事先了解

- C 、 针对舞弊导致的重大错报风险,保持高度的职业怀疑态度

- D 、 考虑管理层对重大会计政策的选择和应用

- 5 【单选题】针对评估的舞弊导致的财务报表层次重大错报风险,注册会计师采用的总体应对措施是( )。

- A 、 运用计算机辅助审计技术,扩大审计程序的范围

- B 、 原先可能只准备针对该项资产的账面记录实施程序,现在重视实地观察这项资产

- C 、 如果发现被审计单位管理层选用的会计政策过于激进,或者不恰当地采用或变更重大会计政策,注册会计师就应当充分考虑这些事项背后的真正原因是不是管理层意图操纵利润,其结果会不会导致财务报表产生重大错报

- D 、 考虑向被审计单位内部的非财务人员询问有关的销售方式和销售协议等信息及其潜在的异常变化

- 6 【单选题】 针对评估的舞弊导致的财务报表层次重大错报风险,注册会计师采用的总体应对措施是( )。

- A 、

运用计算机辅助审计技术,扩大审计程序的范围 - B 、

原先可能只准备针对该项资产的账面记录实施程序,现在重视实地观察这项资产 - C 、

如果发现被审计单位管理层选用的会计政策过于激进,或者不恰当地采用或变更重大会计政策,注册会计师就应当充分考虑这些事项背后的真正原因是不是管理层意图操纵利润,其结果会不会导致财务报表产生重大错报 - D 、

考虑向被审计单位内部的非财务人员询问有关的销售方式和销售协议等信息及其潜在的异常变化

- 7 【综合题(主观)】 针对资料中的舞弊情况及涉及的财务报表项目,结合舞弊因素的细类进行说明,并将答案填入下表中。

- 8 【综合题(主观)】针对资料中相关舞弊事项涉及的财务报表项目,指出在循环审计的体系下,A注册会计师应结合哪个项目进行审计。

- 9 【简答题】针对资料中相关舞弊事项涉及的财务报表项目,指出A注册会计师应结合哪个项目进行审计?

- 10 【单选题】针对识别和评估财务报表舞弊风险,以下说法中,正确的是()。

- A 、直接假定收入确认存在舞弊风险

- B 、直接假定收入舞弊风险低

- C 、直接假定期末固定资产存在低估的舞弊风险

- D 、直接假定期末存货存在较高跌价风险

热门试题换一换

- 关于中外合资经营企业,下列表述中,错误的是()。

- 注册会计师执行财务报表审计业务获取的下列审计证据中,可靠性最强的是()。

- 在确定实质性分析程序使用的数据是否可靠时,注册会计师应当考虑的因素有()。

- 下列关于无效民事行为效力的论述中,错误的是( )。

- 甲公司能否中止履行与丁公司订立的转让机床合同?并说明理由。

- 投资者希望将净损益限定在有限区间内,应选择哪种投资组合?该投资组合应该如何构建?假设6个月后该股票价格上涨20%,该投资组合的净损益是多少?

- 下列各项中,企业应将其计入财务费用的有( )。

- 下列关于城建税的说法中,表述正确的有( )。

亿题库—让考试变得更简单

已有600万用户下载

rB5Qm