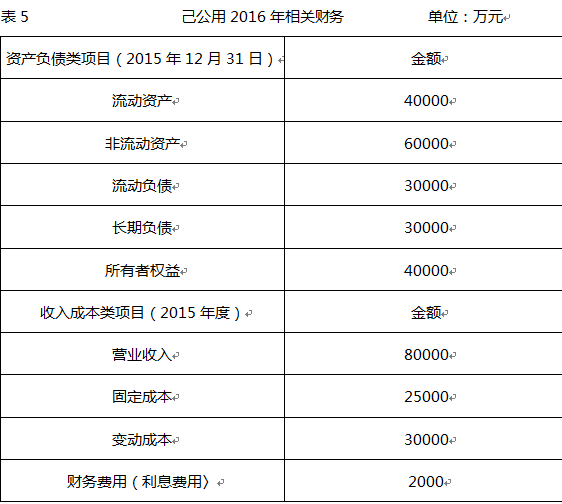

- 综合题(主观) 己公司是一家饮料生产商,公司相关资料如下: 资料一,己公司2015年相关财务数据如表5所示,假设己公司成本性态不变,现有债务利息水平不变。

资料二,己公司计划2016年推出一款新型饮料,年初需要购置—条新生产线,并立即投入使用,该生产线购置价格为50000万元,可使用8年,预计净残值为2000万元,采用直线法计提折旧,该生产线投入使用时需要垫支营运资金5500万元,在项目终结时收回,该生产线投产后己公司毎年可增加营业收入22000万元,增加付现成本10000万元,会计上对于新生产线折旧年限、折旧方法以及净残值等的处理与税法保持一致,假设己公司要求的最低报酬率为10%。 资料三,为了满足购置新生产线的资金需求,己公司设计了两个筹资方案,第一个方案是以借贷方式筹集资金50000万元,年利率为8%;第二个方案是发行普通股10000万股,每股发行价5元,己公司2016年年初普通股股数为30000万股。 资料四,假设己公司不存在其他事项,己公司适用的所得税税率为25%,相关货币时间价值系数表如表6所示:

资料二,己公司计划2016年推出一款新型饮料,年初需要购置—条新生产线,并立即投入使用,该生产线购置价格为50000万元,可使用8年,预计净残值为2000万元,采用直线法计提折旧,该生产线投入使用时需要垫支营运资金5500万元,在项目终结时收回,该生产线投产后己公司毎年可增加营业收入22000万元,增加付现成本10000万元,会计上对于新生产线折旧年限、折旧方法以及净残值等的处理与税法保持一致,假设己公司要求的最低报酬率为10%。 资料三,为了满足购置新生产线的资金需求,己公司设计了两个筹资方案,第一个方案是以借贷方式筹集资金50000万元,年利率为8%;第二个方案是发行普通股10000万股,每股发行价5元,己公司2016年年初普通股股数为30000万股。 资料四,假设己公司不存在其他事项,己公司适用的所得税税率为25%,相关货币时间价值系数表如表6所示:  要求: (1)根据资料一,计算己公司的下列指标:①营运资金;②产权比率;③边际贡献率;④保本销售额。 (2)计算经营杠杆系数。 (3〉根据资料二和资料四.计算新生产线项目的下列指标:①原始投资额;②NCF1-7;③NCF8;④NPV。 (4)根据要求(3)的计算结果,判断是否应该购置该生产线,并说明理由。 (5)根据资料三,计算两个筹资方案的每股收益无差别点息税前利润。 (6)假设己公司采用第一个方案进行筹资,根据资料一,资料二和资枓三,计算生产线投产后己公司的息税前利润和财务杠杆系数。

要求: (1)根据资料一,计算己公司的下列指标:①营运资金;②产权比率;③边际贡献率;④保本销售额。 (2)计算经营杠杆系数。 (3〉根据资料二和资料四.计算新生产线项目的下列指标:①原始投资额;②NCF1-7;③NCF8;④NPV。 (4)根据要求(3)的计算结果,判断是否应该购置该生产线,并说明理由。 (5)根据资料三,计算两个筹资方案的每股收益无差别点息税前利润。 (6)假设己公司采用第一个方案进行筹资,根据资料一,资料二和资枓三,计算生产线投产后己公司的息税前利润和财务杠杆系数。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案(1)①营运资金=40000-30000=10000 (万元)

②产权比率=(30000+30000) /40000=1.5

③边际贡献率=(80000-30000)/80000=62.5%

④保本销售额=25000/62.5%=40000 (万元)

(2)DOL=(80000-30000)/(80000-30000-25000) =2

(3)原始投资额=50000+5500=55500 (万元)

每年折旧额=(50000-2000)/8=6000 (万元)

NCF1-7=22000×(1-23%)-10000× (1-25%) +6000×25%=10500 (万元)

NCF8=10500+5500+2000=18000(万元)

净现值=-55500+10500×(P/A,10%,7) +18000×(P/F,10%,8) =4015.2 (万元)

(4)己公司应该期置该生产线,因为该项目的净现值大于零,方案可行。

(5)(EBIT-2000-50000×8%) ×(1-25%)/30000=(EBIT-2000)× ( 1-25%)/(30000+10000)

解得:EBIT=18000(万元)

(6)息税前利润=80000-30000-25000+22000-10000-6000=31000

财务杠杆系数=31000/(31000-2000-50000× 8%)=1.24.

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】甲公司与乙饮料厂签订一份买卖纯净水的合同,约定提货时付款。甲公司提货时称公司出纳员突发急病,支票一时拿不出来,要求先提货,过两天再把货款送来,乙饮料厂拒绝了甲公司的要求。乙饮料厂行使的这种权利称为( )。

- A 、不安抗辩权

- B 、先履行抗辩权

- C 、后履行抗辩权

- D 、同时履行抗辩权

- 2 【单选题】甲公司生产的产品,按照国家相关规定适用增值税先征后返政策,即先按规定征收增值税,然后按实际缴纳的增值税税额返还70%。2012年该公司实际缴纳增值税税额100万元。2013年4月,甲公司收到当地税务部门返还其2012年度已交增值税款的通知,该公司实际收到返还的增值税税额。甲公司实际收到返还的增值税税额的会计分录为( )。

- A 、借:银行存款70

贷:营业外收入70 - B 、借:银行存款70

贷:递延收益70 - C 、借:银行存款100

贷:递延收益100 - D 、借:银行存款70

贷:应交税费70

- 3 【计算分析题】计算确定甲公司与生产产品乙相关的资产组2011年12月31日预计未来每一期间的现金净流量及未来现金流量的现值。

- 4 【简答题】 A公司是一家生产电子产品的上市公司,为增值税一般纳税企业。2010年12月31日,A公司期末存货有关资料如下: 要求:分别计算上述存货的期末可变现净值和应计提的存货跌价准备,并进行相应的账务处理。(答案以万元为单位)

- 5 【简答题】 甲公司为一家上市公司,有关资料如下: (6)编制2011年1月3日甲公司该项房地产的有关会计分录。

- 6 【多选题】B公司为小家电生产公司,系增值税一般纳税人,销售和进口货物适用的增值税税率为13%。B公司共有职工200名,其中170名为一线生产人员,30名为总部管理人员。2015年2月,B公司以其生产的每台成本为900元的电暖器作为春节福利发放给公司全部职工。该型号的电暖器市场售价为1000(不含增值税税额)元。B公司下列会计处理中正确的有()。

- A 、应确认的应付职工薪酬为226000元

- B 、应确认生产成本192100元

- C 、应确认管理费用33900元

- D 、不应确认主营业务收入,但库存商品减少180000元

- 7 【多选题】B公司为小家电生产公司,系增值税一般纳税人,销售和进口货物适用的增值税税率为17%。B公司共有职工200名,其中170名为一线生产人员,30名为总部管理人员。2015年2月,B公司以其生产的每台成本为900元的电暖器作为春节福利发放给公司全部职工。该型号的电暖器市场售价为1000(不含增值税税额)元。B公司下列会计处理中正确的有()。

- A 、应确认的应付职工薪酬为234000元

- B 、应确认生产成本198900元

- C 、应确认管理费用35100元

- D 、不应确认主营业务收入,但库存商品减少180000元

- 8 【多选题】甲公司是一家百货公司,与品牌供应商乙公司合作销售商品,乙公司在甲公司设立专柜,并派专柜销售人员,没有售出商品的所有权属于乙公司。乙公司负责保管专柜内的商品,承担丢失和毁损的风险,乙公司自行决定在甲公司的专柜或其他地方所销售的商品。客户在乙公司专柜直接取得商品,付款通过甲公司POS机,由甲公司提供销售小票和发票,甲公司扣除分成比例后支付给乙公司。为提高整体业绩,甲公司会举办各种促销活动,分甲公司主导和乙公司自行打折两部分,甲公司主导活动所发生的费用部分由乙公司承担,乙公司自行打折部分需要获得甲公司同意,要符合甲公司定位,如打折比例不能过高等。商品出现问题,客户可以联系乙公司专柜销售人员,也可以联系甲公司客服中心处理,如果发生退货,甲公司有责任先行给客户办理,再按与乙公司合同条款协商解决退货事项及赔偿安排。下列项目中正确的有( )。

- A 、从客户角度,甲公司承担主要责任

- B 、

销售前,存货风险由乙公司承担

- C 、

销售后,存货风险由甲公司和乙公司共同承担

- D 、

主要责任人是甲公司

- 9 【综合题(主观)】判断长江公司与生产产品甲相关的各项资产中,哪些资产构成资产组,并说明理由。

- 10 【多选题】B公司为小家电生产公司,系增值税一般纳税人,销售和进口货物适用的增值税税率为16%。B公司共有职工200名,其中170名为一线生产人员,30名为总部管理人员。2016年2月,B公司以其生产的每台成本为900元的电暖器作为春节福利发放给公司全部职工。该型号的电暖器市场售价为每台1000元(不含增值税税额)。B公司下列会计处理中正确的有()。

- A 、应确认的应付职工薪酬为232000元

- B 、应确认生产成本197200元

- C 、应确认管理费用34800元

- D 、不应确认主营业务收入,但库存商品减少180000元

热门试题换一换

- 为执行销售合同而持有的存货,通常应以市场销售价格作为其可变现净值的计量基础。( )

- 公司合并或者分立,依照法律、行政法规的规定,由职工代表大会批准。( )

- 两投资中心均有一投资方案可供选择,预计产生的影响如下表所示:(1)计算并填列上表中的空白。

- 根据个人独资企业法律制度的规定,下列各项中,可以作为个人独资企业出资的有()。

- 2010年5月,A公司与B公司签订一份不可撤销合同,约定在2011年3月以每件2.5万元的价格向B公司销售400件X产品;B公司应预付定金150万元,若A公司违约,双倍返还定金。2010年12月31日,A公司的库存中没有X产品及生产该产品所需原材料,并且因原材料价格大幅上涨,A公司预计每件X产品的生产成本为3.3万元。假定不考虑其他因素,则下列说法正确的是( )。

- 除合伙协议另有约定,有限合伙企业的有限合伙人不得同本有限合伙企业进行交易。( )

- 在资产负债表日后至财务报表批准报出日之间发生的下列事项中,属于资产负债表日后调整事项的有()。

- 判断甲公司2016年12月31日是否应对M材料计提或转回存货跌价准备,并简要说明理由。如果发生计提或转回存货跌价准备,计算应计提或转回存货跌价准备的金额,并编制相关会计分录。

亿题库—让考试变得更简单

已有600万用户下载

qAV54