- 计算分析题

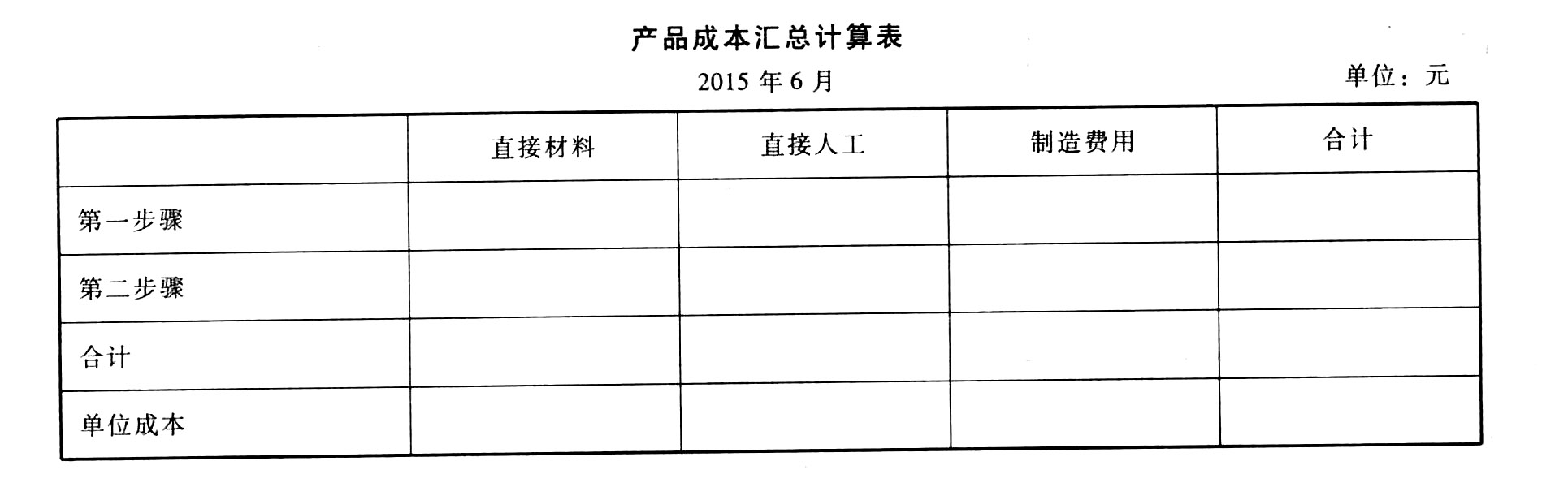

题干:甲公司是一家模具生产企业,只生产一种产品。产品分两个生产步骤在两个基本生产车间进行,第一车间为第二车间提供半成品,第二车间将半成品加工成产成品,每件产成品耗用3件半成品。甲公司采用平行结转分步法计算产品成本,月末对在产品进行盘点,并按约当产量法在完工产品和在产品之间分配生产费用。第一车间耗用的原材料在生产过程中逐渐投入,其他成本费用陆续发生。第二车间除耗用第一车间生产的半成品外,还需耗用其他材料,耗用的半成品和其他材料均在生产开始时一次投入,其他成本费用陆续发生。第一车间和第二车间的在产品相对于本车间的完工程度均为50%。甲公司2018年8月份的成本核算资料如下:

题目:编制产品成本汇总计算表(结果填入下方表格中,不必列出计算过程)。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

您可能感兴趣的试题

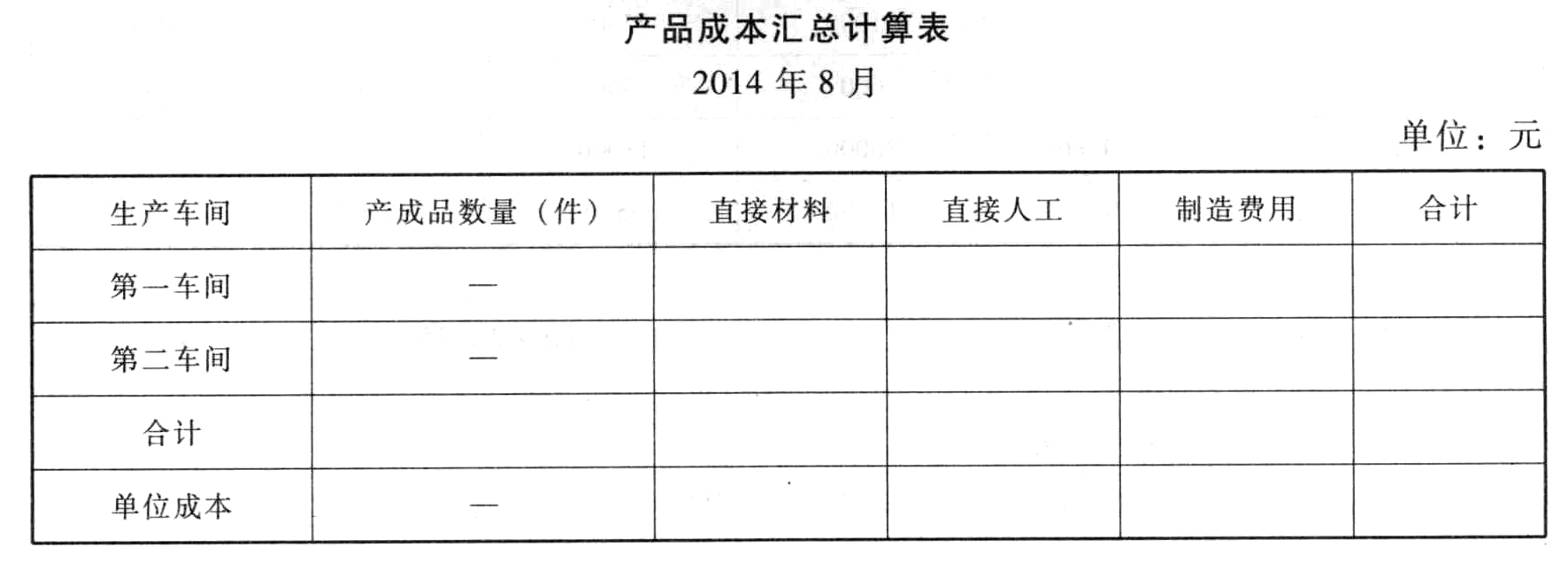

您可能感兴趣的试题- 1 【计算分析题】编制产品成本汇总计算表(结果填入下列表格)。

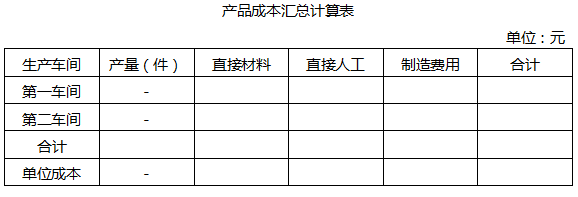

- 2 【计算分析题】编制产品成本汇总计算表(结果填入下方表格中,不必列出计算过程)。

【考点分析】本题考点是辅助生产费用的分配与平行结转分步法下产品成本的计算。

【考点分析】本题考点是辅助生产费用的分配与平行结转分步法下产品成本的计算。

- 3 【计算分析题】编制产品成本汇总计算表(结果填入下方表格中,不必列出计算过程)。【考点分析】本题考点是辅助生产费用的分配与平行结转分步法下产品成本的计算。

- 4 【综合题(主观)】(3)编制产品成本汇总计算表(结果填入下方表格中,不必列出计算过程)。

- 5 【计算题】 编制产品成本汇总计算表(结果填入下方表格中,不必列出计算过程)。 产品成本汇总计算表

- 6 【计算分析题】编制 A、B 产品汇总成本计算单(结果填入下方表格中,不用列出计算过程)。

- 7 【计算分析题】编制产品成本汇总计算表(结果填入下方表格中,不必列出计算过程)。

- 8 【计算分析题】编制产品成本汇总计算表(结果填入下方表格中,不必列出计算过程)。

- 9 【综合题(主观)】编制产品成本汇总计算表(结果填入下方表格中,不必列出计算过程)。

- 10 【计算分析题】 编制A、B产品汇总成本计算单,(结果填入下方表格中,不用计算过程)

热门试题换一换

- 本票上未记载法定事项之一的,本票无效。这里所说的法定事项有( )。

- 战略群组是指在一个产业中,()战略的各企业组成的群体。

- 甲公司为发起设立的股份有限公司,现有股东199人,尚未公开发行或者转让过任何股票。根据证券法律制度的规定,下列情形中,需要向中国证监会申请核准的是( )。

- 根据企业所得税的规定,以下适用15%税率的是( )。

- 某筷子生产企业为增值税一般纳税人,2020年2月取得不含税销售额如下:销售烫花木制筷子15万元;销售竹制筷子18万元;销售木制一次性筷子12万元。另外没收逾期未退还的木制一次性筷子包装物押金0.23万元,该押金于2019年12月收取,已知木制一次性筷子适用的消费税税率为5%。该企业当月应纳消费税()万元。

- 利用看涨期权—看跌期权平价定理确定看跌期权价格;

- A注册会计师是甲公司2017年度财务报表的审计项目合伙人。在实施审计的过程中,A注册会计师需要考虑与会计估计和关联方及其交易相关的事项。审计工作底稿记载的部分内容如下: (1)了解财务报告编制基础中与会计估计相关的规定后,A注册会计师进一步了解管理层如何识别需要作出会计估计,以决定是否需要了解管理层如何作出会计估计。 (2)A注册会计师以甲公司2018年年初售出的产成品的可变现净值作为评价甲公司编制2017年度财务报表时所计提的存货跌价准备是否充分的依据。对于其他公允价值会计估计,也拟以期后发生的事项或情况作为评价依据。 (3)虽然与坏账准备相关的会计估计存在特别风险,由于管理层已按适用的财务报告编制基础的要求进行了披露,A注册会计师据此认为甲公司对估计不确定性的披露是充分的。 (4)针对关联方及其交易实施风险评估程序时,A注册会计师拟向管理层询问甲公司与其关联方之间关系的性质,本期是否与关联方发生交易,如发生,交易的类型、定价政策和目的。 (5)针对识别出的超出甲公司正常经营过程的重大关联方交易,A注册会计师要求项目组成员实施详细的实质性分析程序,以获取充分、适当的审计证据; (6)由于无法获取充分、适当的审计证据以合理确信关于关联方交易是公平交易的披露,甲公司拒绝撤销该披露,A注册会计师拟考虑修改进一步审计程序。 要求: 分别针对上述第(1)至(6)项,不考虑其他情况,逐项指出A注册会计师及项目组成员的做法是否恰当。如不恰当,简要说明理由。

- 请计算张先生5月取得劳务报酬收入被预扣预缴的个人所得税。

- 编制甲公司2×15年合并财务报表与乙公司相关的调整抵销会计分录。

亿题库—让考试变得更简单

已有600万用户下载

prL8o