- 多选题管理方案是实现( )的行动方案。

- A 、目标

- B 、方针

- C 、指标

- D 、权限

- E 、预防

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A,C】

1Z205013职业健康安全管理体系与环境管理体系的建立和运行管理方案是实现目标、指标的行动方案。

您可能感兴趣的试题

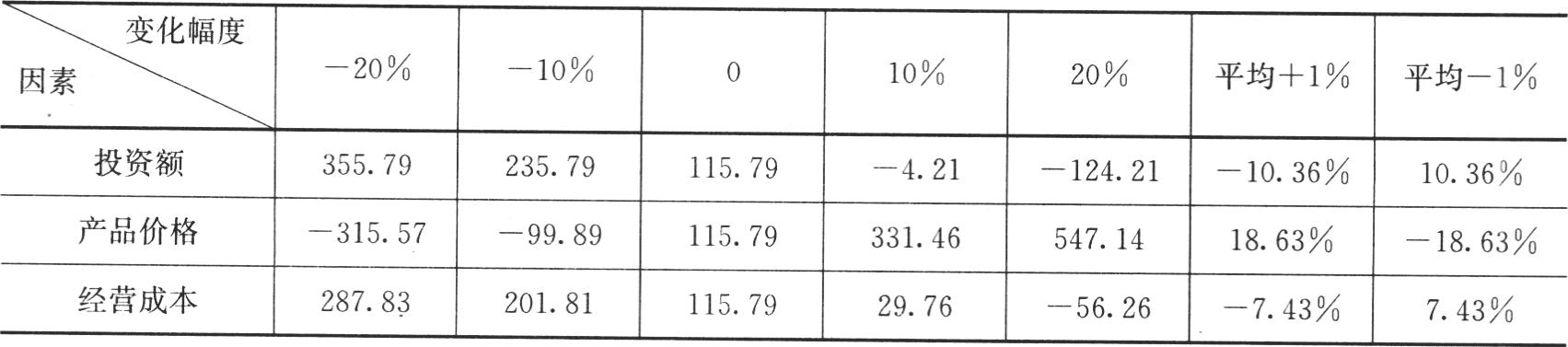

您可能感兴趣的试题- 1 【单选题】某技术方案财务净现值为115.79,方案经济效果可行。现对该技术方案进行单因素敏感性分析,选取投资额、产品价格和经营成本三个不确定因素,令其在初始值的基础上按±10%、±20%的变化幅度变动,分别计算相应的财务净现值如下表。该技术方案对三个因素的敏感程度由高到低依次为( )。

- A 、投资额→产品价格→经营成本

- B 、产品价格→投资额→经营成本

- C 、投资额→经营成本→产品价格

- D 、产品价格→经营成本→投资额

- 2 【单选题】某企业有甲、乙、丙、丁四个现金持有方案,各方案的现金持有量依次是6000元、7 000元、84 000元、120 000元。四个方案的机会成本均为现金持有量的10%,管理成本均为24 000元,短缺成本依次是8 100元,3 000元,2 500元和0元。若采用成本分析模式进行现金持有量决策,该企业应采用( )方案。

- A 、甲

- B 、乙

- C 、丙

- D 、丁

- 3 【单选题】某企业有甲、乙、丙、丁四个现金持有方案,各方案的现金持有量依次是6000元、7000元、84000元、120000元。四个方案的机会成本均为现金持有量的10%,管理成本均为24 000元,短缺成本依次是8100元、3000元、2500元和0元。若采用成本分析模式进行现金持有量决策,该企业应采用()方案。

- A 、甲

- B 、乙

- C 、丙

- D 、丁

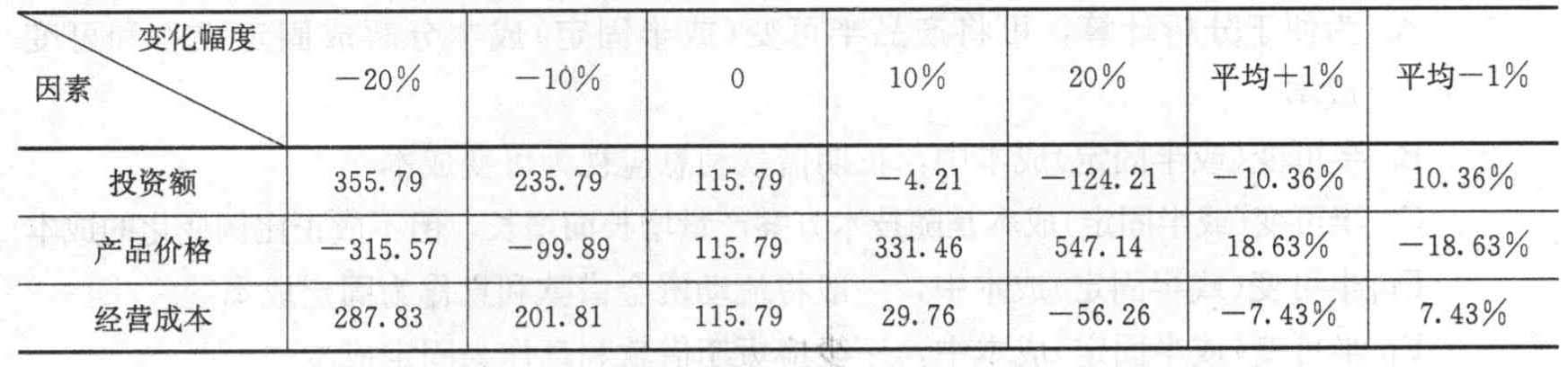

- 4 【单选题】某技术方案财务净现值为115.79,方案经济效果可行。现对该技术方案进行单因素敏感性分析,选取投资额产品价格和经营成本三个不确定因素,令其在初始值的基础上按± 10%±20%的变化幅度变动,分别计算相应的财务净现值如下表。该技术方案对三个因素的敏感程度由高到低依次为()。

- A 、投资额→产品价格→经营成本

- B 、产品价格→投资额→经营成本

- C 、投资额→经营成本→产品价格

- D 、产品价格→经营成本→投资额

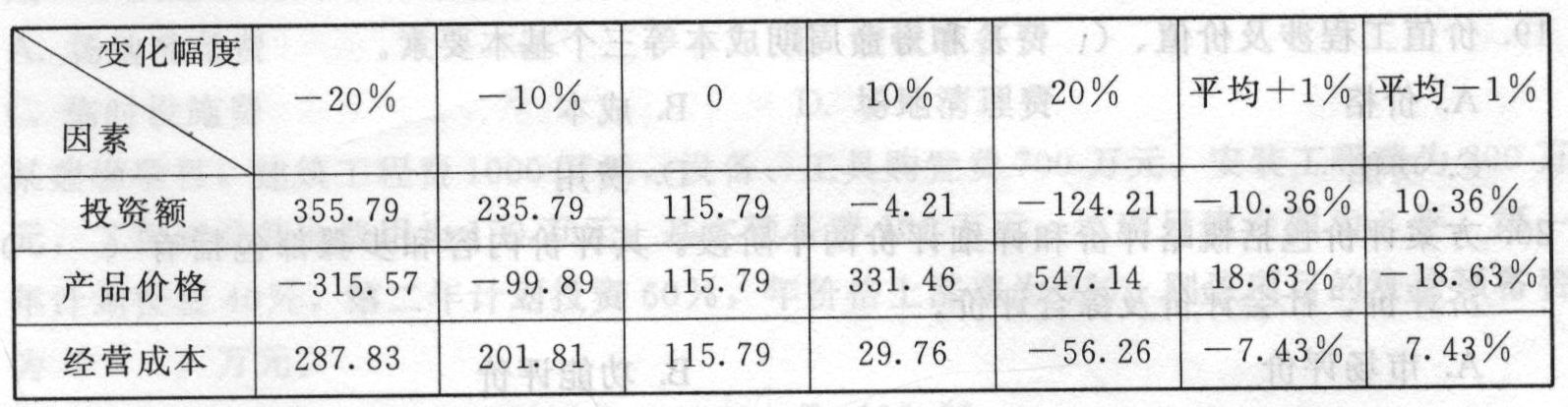

- 5 【单选题】某投资方案财务净现值为115.79,方案经济效果可行。现对该项目进行单因素敏感性分析,选取投资额、产品价格和经营成本三个不确定因素,令其在初始值的基础上按±10%、±20%的变化幅度变动,分别计算相应的财务净现值如下表。该项目对三个因素的敏感程度由高到低依次为()。

- A 、投资额→产品价格→经营成本

- B 、产品价格→投资额→经营成本

- C 、投资额→经营成本→产品价格

- D 、产品价格→经营成本→投资额

- 6 【单选题】某企业有甲、乙、丙、丁四个现金持有方案,各方案的现金持有量依次是6000元、7000元、84000元和120000元。四个方案的机会成本均为现金持有量的10%,管理成本均为24000元,短缺成本依次是8100元、3000元、2500元和0元。若采用成本分析模式进行现金持有量决策,该企业应采用( )方案。

- A 、甲

- B 、乙

- C 、丙

- D 、丁

- 7 【单选题】某企业有甲、乙、丙、丁四个现金持有方案,各方案的现金持有量依次是6000元.7000元.84000元.120000元。四个方案的机会成本均为现金持有量的10%,管理成本均为24000元,短缺成本依次是8100元,3000元,2500元和0元。若采用成本分析模式进行现金持有量决策,该企业应采用( )方案。

- A 、甲

- B 、乙

- C 、丙

- D 、丁

- 8 【单选题】某企业有甲、乙、丙、丁四个现金持有方案,各方案的现金持有量依次是6000元,7000元,84000元,120000元。四个方案的机会成本均为现金持有量的10%,管理成本均为24000元,短缺成本依次是8100元,3000元,2500元和0元。若采用成本分析模式进行现金持有量决策,该企业应采用()方案。

- A 、甲

- B 、乙

- C 、丙

- D 、丁

- 9 【单选题】某企业有甲、乙、丙、丁四个现金持有方案,各方案的现金持有量依次是 60000元、70000元、84000元、120000元。四个方案的机会成本均为现金持有量的 10%,管理成本均为 35000元,短缺成本依次是 8100元、3000元、2500元和 400元。若采用成本分析模式进行现金持有量决策,该企业应采用( )方案。

- A 、甲

- B 、乙

- C 、丙

- D 、丁

- 10 【单选题】某企业有甲、乙、丙、丁四个现金持有方案,各方案的现金持有量依次是6000元、7000元、84000元和120000元。四个方案的机会成本均为现金持有量的10%,管理成本均为24000元,短缺成本依次是8100元、3000元、2500元和0元。若采用成本分析模式进行现金持有量决策,该企业应采用( )方案。

- A 、甲

- B 、乙

- C 、丙

- D 、丁

热门试题换一换

- 项目盈亏平衡点的表达形式有( )。

- 违约金是指当事人在( )约定因一方违约而应向另一方支付一定数额的金钱。

- ( )实质上是一种不公开刊登广告而直接邀请投标人参加投标的国际竞争性招标。

- 根据《建设工程工程量清单计价规范》,编制投标文件时,招标文件中已提供暂估价的材料价格应根据()填报。

- 在工程网络计划的执行过程中,发现某工作的实际进度比其计划进度拖后7天,影响总工期2天,则该工作原来的总时差为()天。

- 《公路桥涵施工技术规范》规定,张拉机具与锚具配套使用,并应在进场时检查和校验,弹簧测力计的检验期限不宜超过()个月。

- 机电安装公司可否提出费用调整,简述理由。

- 某工程位于闹市区,现场设置封闭围挡高度至少()m才符合规定要求。

- 产生焊瘤的主要原因是( )。

- 建设项目总承包的核心意义在于()。

- 关于落地式操作平台的说法,正确的是( )。

亿题库—让考试变得更简单

已有600万用户下载

pRbGn