- 多选题某公司于2013年12月31日对其下属的某酒店进行减值测试。该酒店系公司于4年前贷款1亿元建造的,贷款年利率为6%,利息按年支付,期限20年。公司拟于2014年3月对酒店进行全面改造,预计发生改造支出2 000万元,改造后每年可增加现金流量1 000万元。酒店有30%的顾客是各子公司人员,对子公司人员的收费均按低于市场价30%的折扣价结算。公司为减值测试目的而预测酒店未来现金流量时,下列处理中不正确的有()。

- A 、将改造支出2 000万元调减现金流量

- B 、将每年600万元的贷款利息支出调减现金流量

- C 、将改造后每年增加的现金流量1 000万元调增现金流量

- D 、将向子公司人员的收费所导致的现金流入按照市场价格预计

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A,B,C】

选项ABC符合题意:预计资产未来现金流量应当考虑的因素:

(1)以资产的当前状况为基础预计资产未来现金流量;

(2)预计资产未来现金流量不应当包括筹资活动和所得税收付产生的现金流量;

(3)对通货膨胀因素的考虑应当和折现率相一致;

(4)内部转移价格应当予以调整。

选项D不符合题意。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【计算分析题】编制2013年12月31日甲公司对乙公司长期股权投资的会计分录。(金额单位为万元)

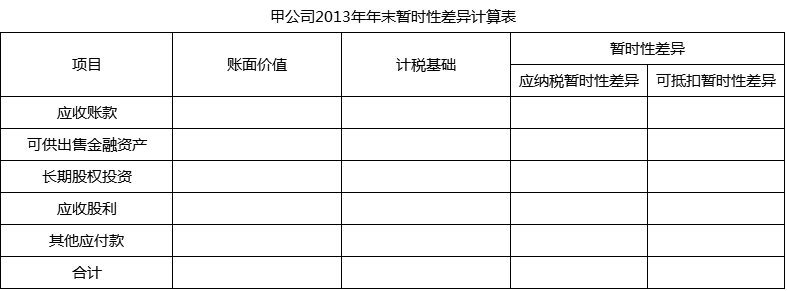

- 2 【计算分析题】确定甲公司2013年12月31日有关资产、负债的账面价值及计税基础,并计算相应的暂时性差异,将相关数据填列在“甲公司2013年年末暂时性差异计算表”内。

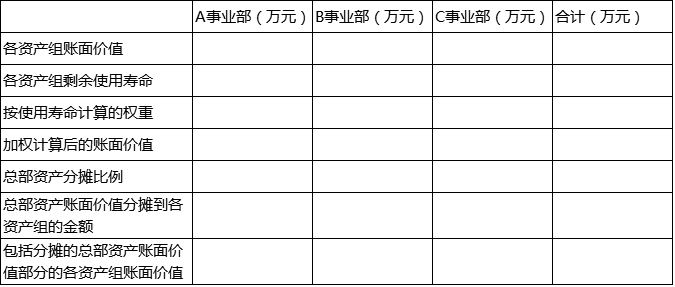

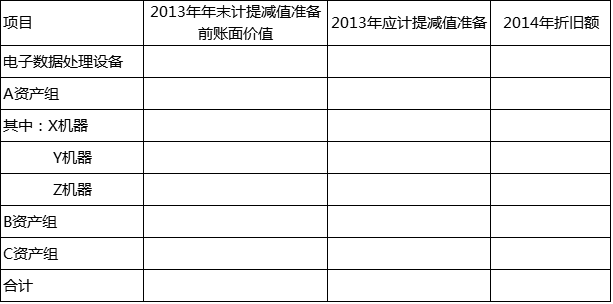

- 3 【计算分析题】计算甲公司2013年12月31日电子数据处理设备和A、B、C资产组及其各组成部分应计提的减值准备,并编制相关会计分录;计算甲公司电子数据处理设备和A、B、C资产组及其各组成部分于2014年度应计提的折旧额。将上述相关数据填列在“甲公司2013年资产减值准备及2014年折旧计算表”内。 ①将总部资产分配至各资产组。将总部资产的账面价值,应当首先根据各资产组的账面价值和剩余使用寿命加权平均计算的账面价值分摊比例进行分摊,具体如下表:

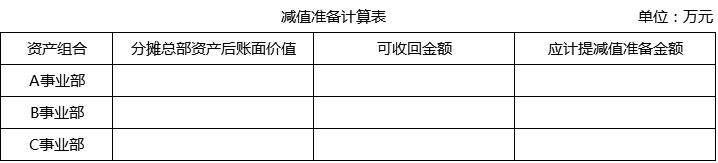

②将分摊总部资产后的资产组资产账面价值与其可收回金额进行比较,确定计提减值金额。

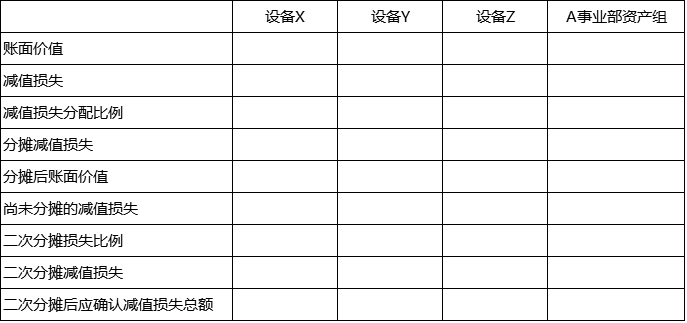

②将分摊总部资产后的资产组资产账面价值与其可收回金额进行比较,确定计提减值金额。  ③将各资产组的减值额在总部资产和各资产组之间的分配。 ④将A事业部的损失分配至每个具体设备。

③将各资产组的减值额在总部资产和各资产组之间的分配。 ④将A事业部的损失分配至每个具体设备。  ⑤计提减值的会计分录。 ⑥计算总部资产和A、B、C资产组及其各组成部分于2014年度应计提的折旧额。 ⑦甲公司2013年资产减值准备及2014年折旧计算表。

⑤计提减值的会计分录。 ⑥计算总部资产和A、B、C资产组及其各组成部分于2014年度应计提的折旧额。 ⑦甲公司2013年资产减值准备及2014年折旧计算表。

- 4 【单选题】2013年12月31日,甲公司某项固定资产计提减值准备前的账面价值为1 000万元,公允价值为980万元,预计处置费用为80万元,预计未来现金流量的现值为1 050万元。2013年12月31日,甲公司应对该项固定资产计提的减值准备为( )万元。

- A 、0

- B 、20

- C 、50

- D 、100

- 5 【计算分析题】编制甲公司2013年12月31日确认公允价值变动损益的相关会计分录。

- 6 【计算分析题】编制甲公司2013年12月31日确认公允价值变动损益的相关会计分录。

- 7 【单选题】2013年12月31日,甲公司某项固定资产计提减值准备前的账面价值为1000万元,公允价值为980万元,预计处置费用为80万元,预计未来现金流量的现值为1050万元。2013年12月31日,甲公司应对该项固定资产计提的减值准备为()万元。

- A 、0

- B 、20

- C 、50

- D 、100

- 8 【综合题(主观)】计算2013年12月31日甲公司对丙公司长期股权投资的账面价值。

- 9 【单选题】甲公司2013年12月31日购入一栋办公楼,实际取得成本为3000万元。该办公楼预计使用年限为20年,预计净残值为零,采用年限平均法计提折旧。因公司迁址,2016年6月30日甲公司与乙公司签订租赁协议。该协议约定:甲公司将上述办公楼租赁给乙公司,租赁期开始日为协议签订日,租赁期为2年,年租金200万元,每半年支付一次。租赁协议签订日该办公楼的公允价值为2800万元。甲公司对投资性房地产采用公允价值模式进行后续计量。2016年12月31日,该办公楼的公允价值为2200万元。上述交易或事项对甲公司2016年度营业利润的影响金额为()万元。

- A 、-575

- B 、-225

- C 、-600

- D 、-675

- 10 【多选题】甲公司2013年12月31日购入一栋办公楼,实际取得成本为6000万元。该办公楼预计使用年限为20年,预计净残值为零,采用年限平均法计提折旧。因公司迁址,2016年6月30日甲公司与乙公司签订租赁协议,该协议约定:甲公司将上述办公楼租赁给乙公司,租赁期开始日为协议签订日,租期2年,年租金300万元,每半年支付一次。租赁协议签订日该办公楼的公允价值为5200万元。甲公司对投资性房地产采用公允价值模式进行后续计量。下列各项关于甲公司上述交易或事项会计处理的表述中,正确的有()。

- A 、出租办公楼应于2016年计提折旧150万元

- B 、出租办公楼应于租赁期开始日确认公允价值变动损益-50万元

- C 、出租办公楼应于租赁期开始日按5250万元确认为投资性房地产

- D 、出租办公楼2016年取得的150万元租金收入应冲减投资性房地产的账面价值

热门试题换一换

- (9)计算运营期第2~4年每年的差量净现金流量/△NCF2~4。

- 假定第二年年末(2011年年末),甲公司将授予日的公允价值30元修改为28元。其他条件不变。说明上述会计处理是否发生变化。

- 下列关于企业国有资本经营预算的表述中,不正确的是()。

- 甲是乙公司依法设立的分公司。下列表述中,符合公司法律制度规定的是()。

- 在U型、H型和M型的组织结构下,M型结构分权程度较高,充分调动了各个部门的积极性,提高了企业整体的实施功能和内部协调能力。()

- 若保本点作业率为60%,变动成本率为50%,安全边际量为1200台,单价为500元,则正常销售额为()万元。

亿题库—让考试变得更简单

已有600万用户下载

or9g1