-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

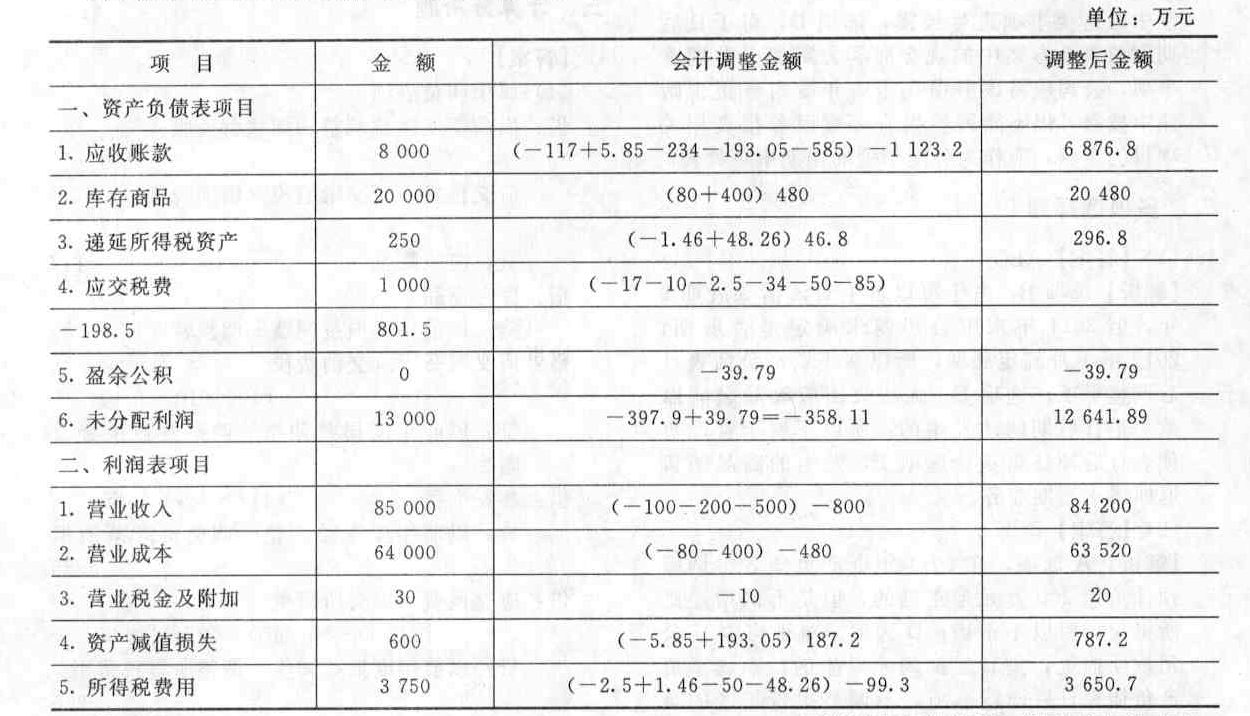

(1)属于调整事项借:以前年度损益调整一调整营业收入100应交税费应交增值税(销项税额)17贷:应收账款借:库存商品 80贷:以前年度损益调整~调整营业成本80借:应交税费一应交消费税(100×10%) 10贷:以前年度损益调整一调整营业税金及附加 10借:坏账准备 (117X5%) 5.85贷:以前年度损益调整一调整资产减值损失 5.85借:应交税费应交所得税[(100-80-10)×25%]2.5贷:以前年度损益调整一调整所得税费用2.5借:以前年度损益调整一调整所得税费用1.46贷:递延所得税资产(117×5%×25%) 1.46

(2)属于调整事项借:以前年度损益调整—调整营业收入200应交税费—应交增值税(销项税额)34贷:应收账款 234借:应交税费—应交所得税(200×25%) 50贷:以前年度损益调整—调整所得税费用50

(3)属于调整事项借:以前年度损盏调整一调整资产减值损失193.05贷:坏账准备[351×(60%-5%)]193.05借:递延所得税资产(193.05×25%) 48.26贷:以前年度损益调整~调整所得税费用48.26

(4)属于调整事项借:以前年度损益调整调整营业收入500应交税费—应交增值税(销项税额)85贷:应收账款 585借:库存商品 400贷:以前年度损益调整—调整营业成本400由于是所得税汇算清缴后发生的销售退货,不调整应交所得税。

(5)结转以前年度损益调整,并词整盈余公积借:利润分配一未分配利润 397.9贷:以前年度损益调整 397.9借:盈余公积 39.79贷:利润分配一未分配利润 39.79

(6)调整报告年度会计报表

您可能感兴趣的试题

您可能感兴趣的试题

亿题库—让考试变得更简单

已有600万用户下载

obaVV