- 多选题甲公司在纸手帕等纸制产品上注册了“茉莉花”文字及图形商标。根据商标法律制度的规定,下列未经许可的行为中,构成侵权的有()。

- A 、乙公司在其制造的纸手帕包装上突出使用“茉莉花”图形

- B 、丙商场将假冒“茉莉花”牌纸手帕作为赠品进行促销活动

- C 、丁公司长期制造茉莉花香型的纸手帕,并在包装上标注“茉莉花香型”

- D 、戊公司购买甲公司的“茉莉花”纸手帕后,将“茉莉花”改为“山茶花”重新包装后销售

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A,B,D】

(1)选项A:未经商标注册人的许可,在同一种商品上使用与其注册商标相同的商标的,构成侵权行为;(2)选项B:销售侵犯注册商标专用权的商品的,构成侵权行为;(3)选项D:未经商标注册人同意,更换其注册商标并将该更换商标的商品又投入市场的,构成侵权行为。

您可能感兴趣的试题

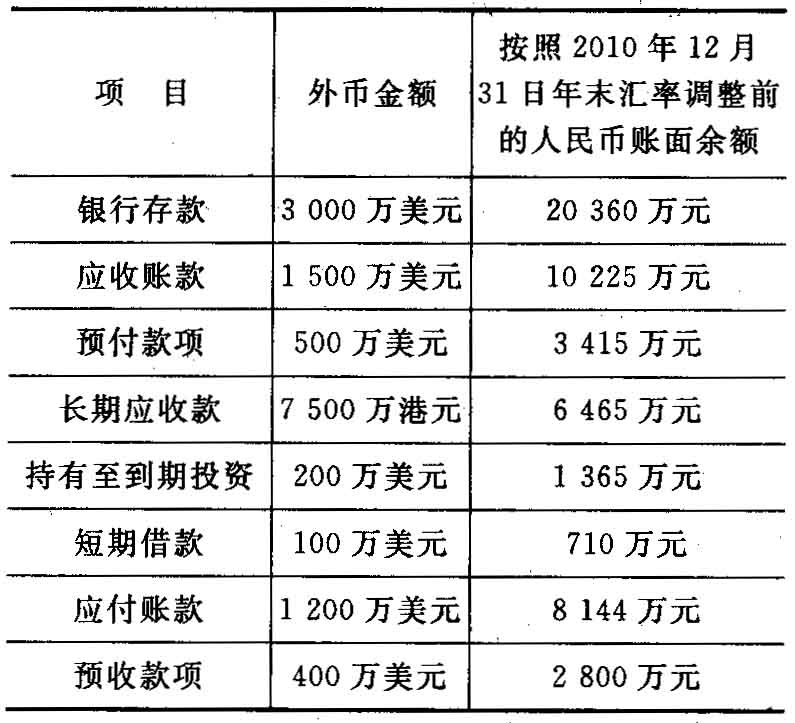

您可能感兴趣的试题- 1 【单选题】A公司持有在境外注册的B公司80%股权,能够对B公司的财务和经营政策实施控制。A公司以人民币为记账本位币,B公司以港币为记账本位币,发生外币交易时A公司和B公司均采用交易日的即期汇率进行折算。2010年12月31 日,有关资产、负债项目的期末余额如下:

上述长期应收款实质上构成了A公司对B公司境外经营的净投资,除长期应收款外,其他资产、负债均与关联方无关。2010年12月31 日,即期汇率为1美元=6.80元人民币,1港元=0.86元人民币。下列关于A公司在2010年度个别财务报表中因外币货币性项目产生的汇兑收益为( )万元。

上述长期应收款实质上构成了A公司对B公司境外经营的净投资,除长期应收款外,其他资产、负债均与关联方无关。2010年12月31 日,即期汇率为1美元=6.80元人民币,1港元=0.86元人民币。下列关于A公司在2010年度个别财务报表中因外币货币性项目产生的汇兑收益为( )万元。 - A 、9

- B 、19

- C 、29

- D 、18

- 2 【多选题】甲公司为境内注册的公司,其控股80%的乙公司注册地为美国。甲公司以人民币作为记账本位币,乙公司以美元作为记账本位币。下列各项关于甲公司编制合并财务报表时会计处理的表述中,不正确的有( )。

- A 、长期应收乙公司款项所产生的汇兑差额在合并资产负债表未分配利润项目列示

- B 、甲公司应收乙公司账款与应付乙公司账款以抵销后的净额在合并资产负债表中列示

- C 、采用资产负债表日即期汇率将乙公司财务报表折算为以甲公司记账本位币表示的财务报表

- D 、乙公司外币报表折算差额中归属于少数股东的部分在合并资产负债表少数股东权益项目列示

- 3 【判断题】公司减少注册资本的,应自减少注册资本决议作出之日起90日后申请变更登记。( )

- A 、正确

- B 、错误

- 4 【判断题】公司可以减少注册资本,但减资后的注册资本不得低于法定的最低限额。( )

- A 、正确

- B 、错误

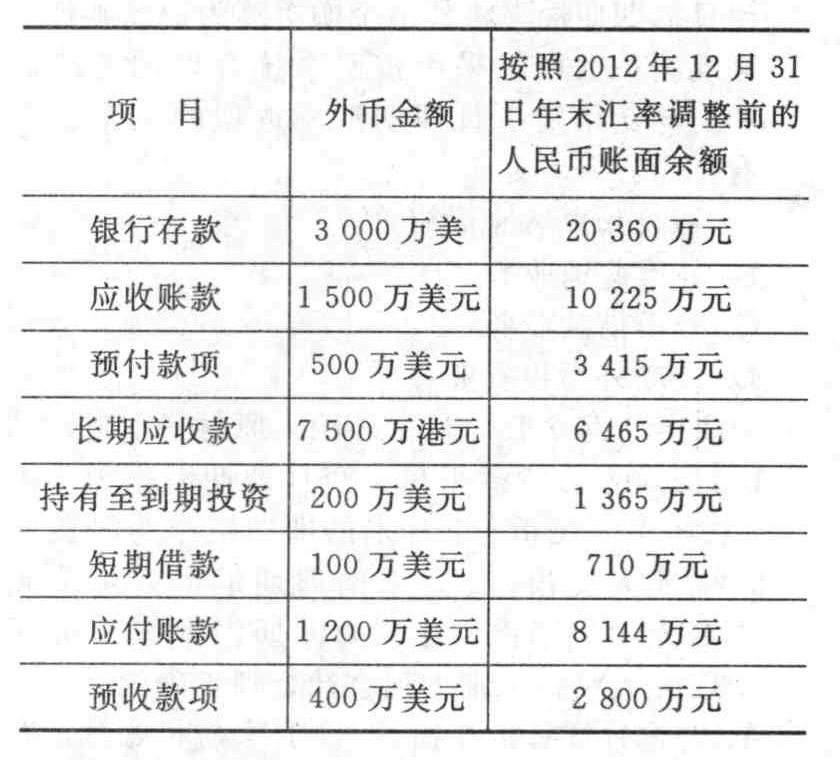

- 5 【单选题】A公司持有在境外注册的B公司80%股权,能够对B公司的财务和经营政策实施控制。A公司以人民币为记账本位币,B公司以港币为记账本位币,发生外币交易时A公司和B公司均采用交易日的即期汇率进行折算。2012年12月31日,有关资产、负债项目的期末余额如下:

上述长期应收款实质上构成了A公司对B公司境外经营的净投资,除长期应收款外,其他资产、负债均与关联方无关。2012年12月31日,即期汇率为1美元=6.80元人民币,1港元=0.86元人民币。下列关于A公司在2012年度个别财务报表中因外币货币性项目产生的汇兑收益为()万元。

上述长期应收款实质上构成了A公司对B公司境外经营的净投资,除长期应收款外,其他资产、负债均与关联方无关。2012年12月31日,即期汇率为1美元=6.80元人民币,1港元=0.86元人民币。下列关于A公司在2012年度个别财务报表中因外币货币性项目产生的汇兑收益为()万元。 - A 、9

- B 、19

- C 、29

- D 、18

- 6 【多选题】甲公司为境内注册的公司,其控股80%的乙公司注册地为美国。甲公司以人民币作为记账本位币,乙公司以美元作为记账本位币。下列各项关于甲公司编制合并财务报表时会计处理的表述中,不正确的有()。

- A 、长期应收乙公司款项所产生的汇兑差额在合并资产负债表未分配利润项目列示

- B 、甲公司应收乙公司账款与应付乙公司账款以抵销后的净额在合并资产负债表中列示

- C 、采用资产负债表日即期汇率将乙公司财务报表折算为以甲公司记账本位币表示的财务报表

- D 、乙公司外币报表折算差额中归属于少数股东的部分在合并资产负债表少数股东权益项目列示

- 7 【多选题】甲公司在纸手帕等纸制产品上注册了 “茉莉花”文字及图形商标。根据商标法律制度的规定,下列未经许可的行为中,构成侵权的有( )。

- A 、乙公司在其制造的纸手帕包装上突出使用“茉莉花”图形

- B 、丙商场将假冒“茉莉花”牌纸手帕作为赠品进行促销活动

- C 、丁公司长期制造茉莉花香型的纸手帕,并在包装上标注“茉莉花香型”

- D 、戊公司购买甲公司的“茉莉花”纸手帕后,将“茉莉花”改为“山茶花”重新包装后销售

- 8 【简答题】在申请M商标注册之前,甲公司可否生产销售使用该商标的毛绒玩具?说明理由。

- 9 【多选题】甲公司持有在境外注册的乙公司100%股权,能够对乙公司的财务和经营决策实施控制。甲公司以人民币为记账本位币,乙公司以港元为记账本位币。2016年12月31日,甲公司对乙公司的长期应收款余额为1500万港元,实质上构成了对乙公司境外经营的净投资,按照2016年12月31日即期汇率调整前的账面余额为1260万元人民币,2016年12月31日,即期汇率为1港元=0.82元人民币。甲公司下列会计处理中正确的有()。

- A 、甲公司个别报表中应确认汇兑损失30万元人民币

- B 、甲公司个别报表中不应确认汇兑损失

- C 、甲公司合并报表中应确认其他综合收益-30万元人民币

- D 、甲公司个别报表中确认的汇兑差额在合并报表中应转入其他综合收益

- 10 【判断题】甲公司的注册商标“绿三角”使用范围是食品后,甲公司转型,不再生产食品,开始生产家装建材,则甲公司可以直接取得在家装建材范围的“绿三角”商标使用权。

- A 、正确

- B 、错误

热门试题换一换

- 甲委托乙代购一批木材,但委托书中对木材的规格没有详细的规定,如果所购木材规格不符合甲的要求,甲不得拒收。 ()

- 甲公司转让债务前,乙公司是否可以要求丙公司对全部债务承担责任?并说明理由。

- 除公司与债权人另有约定的外,公司分立之前的债务,由分立后的公司承担连带责任。()

- 根据证券法律制度的规定,下列关于公开发行公司债券的表述中,正确的有( )。

- 下列选项中,属于不得收购上市公司的情形有()。

- 在F公司向C银行提示付款时,D公司已采取的挂失止付补救措施是否可以补救其票据权利?并说明理由。

- 下列各项可以视为保本状态的有()。

- 甲公司适用的所得税税率为25%,2016年实现利润总额1000万元,本年转回应纳税暂时性差异100万元,发生可抵扣暂时性差异80万元,上述暂时性差异均影响损益。不考虑其他纳税调整事项,甲公司2016年应交所得税为()万元。

- 根据资料一和资料三,计算公司因调整信用政策而预计增加的边际贡献、相关成本和相关利润,并据此判断改变信用条件是否对公司有利。

亿题库—让考试变得更简单

已有600万用户下载

oDV82