- 多选题企业生产某一产品,根据本量利分析原理得出,其单价的敏感系数为6,单位变动成本的敏感系数为-2,销售量的敏感系数3,固定成本的敏感系数为-1.5,如果要使其税前利润提高100%,那么该企业可以采取的措施不包括下列选项()。(计算结果保留整数百分比)

- A 、单位变动成本降低50%

- B 、单价提高17%

- C 、销售量提高30%

- D 、固定成本降低50%

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:C,D】

根据敏感系数=利润变动百分比/因素变动百分比,所以当利润变动百分比=100%时,单价变动百分比=100%/6=17%,单位变动成本变动百分比=100%/(-2)=-50%,固定成本变动百分比=100%/(-1.5)=-67%,销售量变动百分比=100%/3=33%。

您可能感兴趣的试题

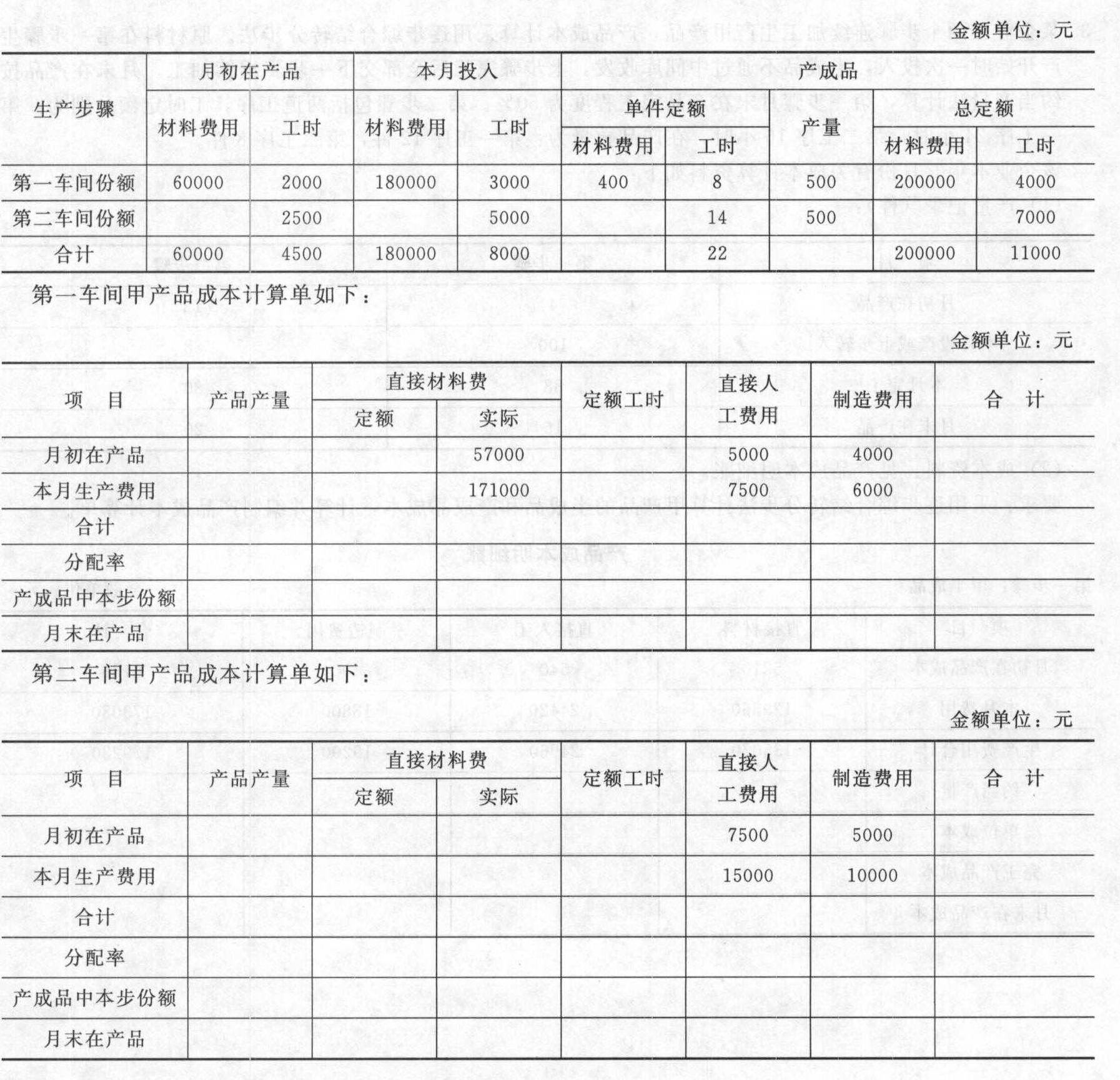

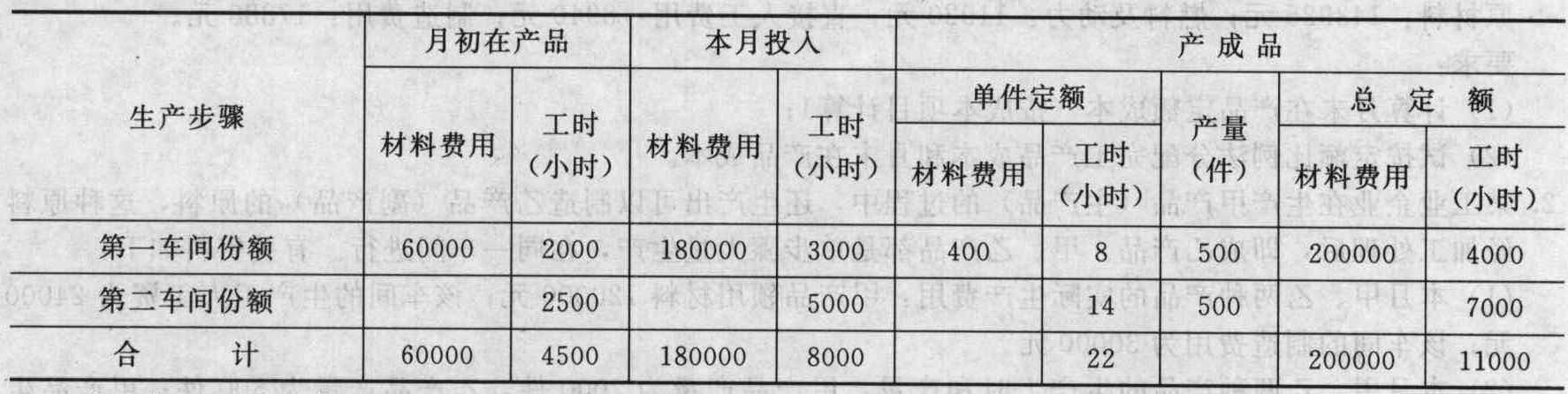

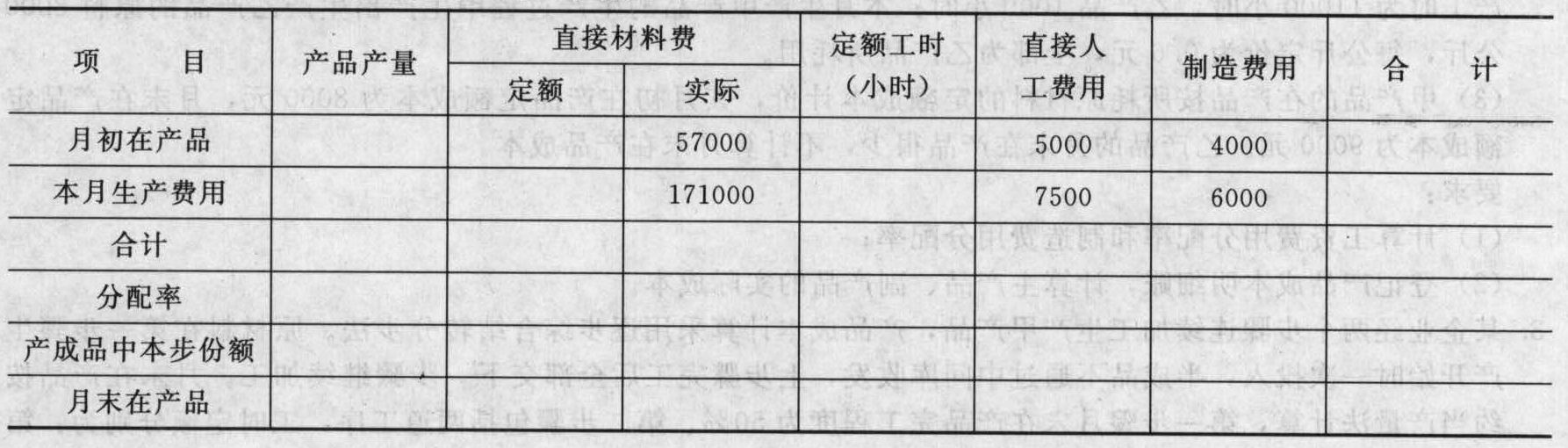

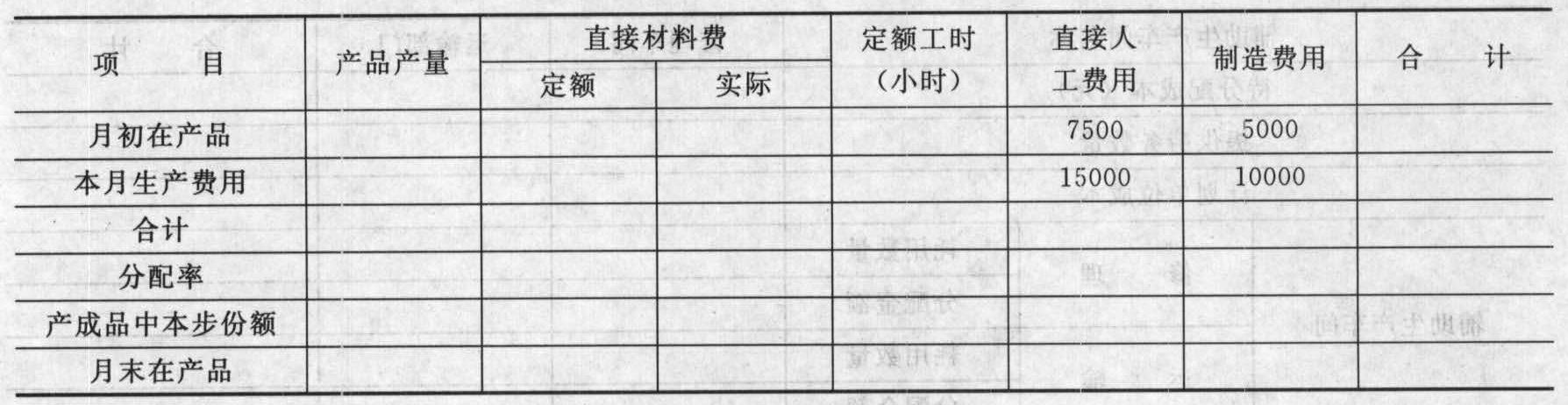

您可能感兴趣的试题- 1 【综合题(主观)】某企业生产甲产品,生产分为两步在两个车间内进行,第一车间为第二车间提供半成品,第二车间加工为产成品。产成品和月末在产品之间分配费用采用定额比例法:材料费用按定额材料费用比例分配,其他费用按定额工时比例分配。该厂月末没有盘点在产品。甲产品定额资料如下:

要求:(1)登记第一、二车间成本计算单;(2)平行汇总产成品成本。

要求:(1)登记第一、二车间成本计算单;(2)平行汇总产成品成本。

- 2 【综合题(主观)】某企业生产甲产品,生产分为两步在两个车间内进行,第一车间为第二车间提供半成品,第二车间加工为产成品。产成品和月末在产品之间分配费用的方法采用定额比例法:材料费用按定额材料费用比例分配,其他费用按定额工时比例分配。该厂月末没有盘点在产品。甲产品定额资料如下(金额单位:元):

第一车间甲产品成本计算单如下(金额单位:元):

第一车间甲产品成本计算单如下(金额单位:元): 第二车间甲产品成本计算单如下(金额单位:元):

第二车间甲产品成本计算单如下(金额单位:元): 要求:(1)登记第一、二车间成本计算单;(2)平行汇总产成品成本。

要求:(1)登记第一、二车间成本计算单;(2)平行汇总产成品成本。

- 3 【综合题(主观)】乙公司是一家生产某种产品的企业,产品利润率较低,但由于该种产品属于生活必需品,需求非常稳定,因此企业根本不用发愁产品销售。同时该公司资产负债率很高,因此国家对利率的调整一直在调动着公司领导人的神经。 要求: (1)根据该公司的情况,判断该公司采用的是何种财务风险与经营风险的搭配? (2)当利率变化时,企业制定财务战略时会有什么不同的选择?

- 4 【单选题】某企业只生产一种产品,其产品的生产过程都有相应的标准,企业外部的环境经常变化,此时,可以将企业设计为( )。

- A 、分权型机械式组织

- B 、集权型机械式组织

- C 、分权型有机式组织

- D 、集权型有机式组织

- 5 【综合题(主观)】乙公司是一家生产某种产品的企业,产品利润率较低,但由于该种产品属于生活必需品,需求非常稳定,因此企业根本不用发愁产品销售。同时该公司资产负债率很高,因此国家对利率的调整一直在调动着公司领导人的神经。要求:(1)根据该公司的情况,判断该公司采用的是何种财务风险与经营风险的搭配?(2)当利率变化时,企业制定财务战略时会有什么不同的选择?

- 6 【综合题(主观)】根据甲产品的生命周期曲线,分析该产品的成长阶段和成熟阶段分别为哪个时期

- 7 【单选题】某企业只生产一种产品,或生产一个产品系列,面对一个独特的小型市场。该企业的结构类型是( )。

- A 、从职能结构到事业部结构

- B 、从事业部结构到矩阵结构

- C 、从事业部结构到战略业务单位结构

- D 、从简单结构到职能结构

- 8 【简答题】根据甲产品的生命周期曲线,分析该产品的成长阶段和成熟阶段分别为哪个时期。

- 9 【单选题】甲企业生产一种产品,每件产品消耗材料10千克。预计本期产量155件,下期产量198件,本期期初材料310千克,期末材料按下期产量用料的20%确定。本期预计材料采购量为( )千克。

- A 、1464

- B 、1860

- C 、1636

- D 、1946

- 10 【单选题】甲企业生产一种产品,每件产品消耗材料10千克。预计本期产量155件,下期产量198件,本期期初材料310千克,期末材料按下期产量用料的20%确定。本期预计材料采购量为( )千克。

- A 、1464

- B 、1860

- C 、1636

- D 、1946

热门试题换一换

- 下列各项中,依据企业所得税法相关规定可计提折旧的生物资产是()。

- 关于资本项目外汇管理,下列说法正确的是()。

- 票据关系形成后,票据基础关系是否存在或有效,均不影响票据的效力。()

- 根据票据法律制度的规定,B银行提供票据保证未记载被保证人名称,被保证人视为()。

- 甲会计师事务所正在为某企业的企业构型设计而进行前期调查,根据明茨伯格的企业结构构型理论,需要调查和参考的因素有( )。

- 某集团的组织结构为战略业务单位组织结构,为强化对战略业务单位的控制,该集团实行严格的预算管理。集团风险管理部按月从风险监控信息系统取得各战略业务单位新增逾期应收账款情况表和超龄库存表,提交集团月度经营调度会议研究,以便做山进一步处置。该风险监控信息系统是( )。

- 确定甲公司对丙公司投资应采用的核算方法,并说明理由;计算甲公司20×8年持有丙公司股权应确认的投资收益的金额,并编制甲公司20×8年对丙公司投资的相关会计分录。

- 某产品的单位产品标准成本为:工时消耗3小时,变动制造费用小时分配率为5元,固定制造费用小时分配率为2元,本月生产产品500件,实际使用工时1400小时,生产能量为1620小时,实际发生变动制造费用7700元,实际发生固定制造费用3500元。则下列有关制造费用差异的计算中,正确的有( )。

- A银行拒绝付款的理由是否成立?并说明理由。

亿题库—让考试变得更简单

已有600万用户下载

oD8Dd