- 综合题(主观)

题干:【专题十】营运资本管理营运资本管理的主要考点是应收账款信用政策决策。【综合题15】应收账款信用政策决策C公司只生产和销售甲、乙两种产品。目前的信用政策为“2/15,n/30”,有占销售额60%的客户在折扣期内付款并享受公司提供的折扣;不享受折扣的销售额中,有80%可以在信用期内收回,另外20%在信用期满后10天(平均数)收回。逾期账款的收回,需要支出占逾期账款额10%的收账费用。如果明年继续保持目前的信用政策,预计甲产品销售量为4万件,单价100元,单位变动制造成本40元,单位变动销售费用20元;乙产品销售量2万件,单价300元,单位变动制造成本200元,单位变动销售费用40元,公司目前的固定成本总额为140万元。如果明年将信用政策改为“5/10,n/20”,预计不会影响产品的单价、单位变动成本和销售的品种结构,而销售额将增加到1200万元。与此同时,享受折扣的比例将上升至销售额的70%;不享受折扣的销售额中,有50%可以在信用期内收回,另外50%可以在信用期满后20天(平均数)收回。这些逾期账款的收回,需要支出占逾期账款额10%的收账费用。假设存货周转率(按销售成本确定)保持2次不变。该公司的资本成本为12%。

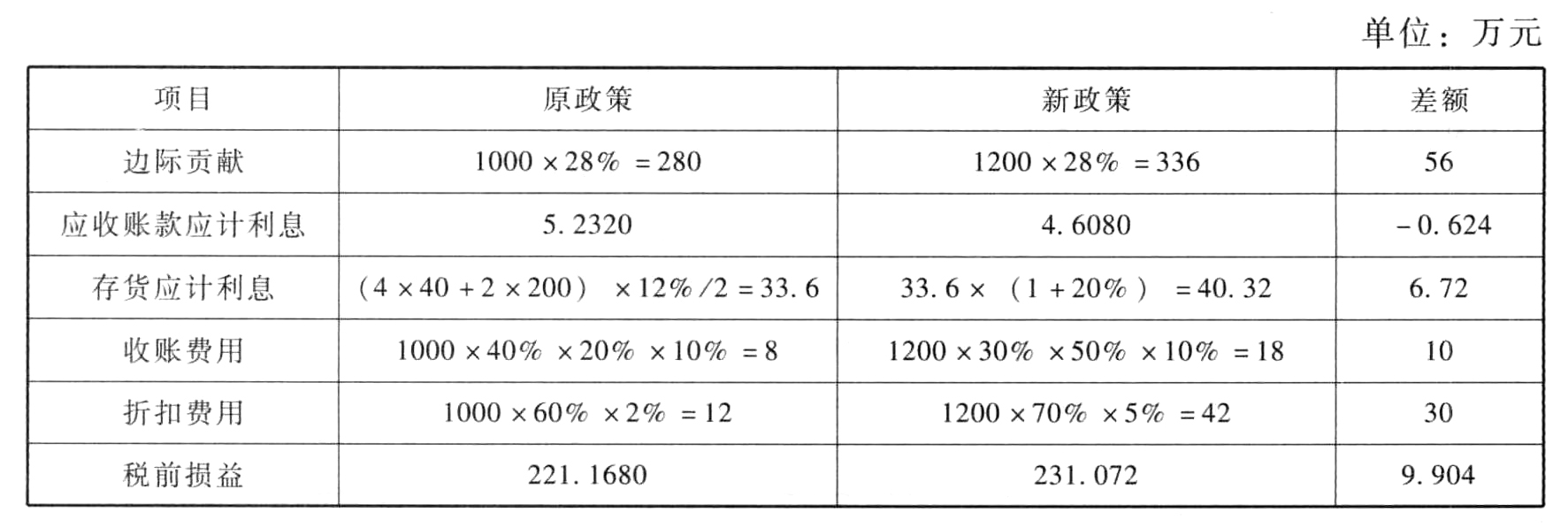

题目:计算改变信用政策引起的税前损益变动净额,并据此说明公司应否改变信用政策。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

税前损益变动额大于0,所以,公司应该改变信用政策。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【计算分析题】计算改变信用政策引起的税前收益增加额并据此说明公司应否改变信用政策。

- 2 【计算分析题】计算改变信用政策引起的损益变动额,并据此说明公司应否改变信用政策。

- 3 【计算分析题】计算改变信用政策引起的税前损益变化,并说明该信用政策改变是否可行。【考点分析】应收账款信用政策的决策。

- 4 【计算分析题】计算改变信用政策引起的税前损益变化,并说明该信用政策改变是否可行。【考点分析】应收账款信用政策的决策。

- 5 【计算分析题】计算改变信用政策引起的以下项目的变动额:边际贡献、现金折扣成本、应收账款占用资金的应计利息、收账费用、存货占用资金的应计利息。

- 6 【计算分析题】计算改变信用政策引起的税前损益变化,并说明该信用政策改变是否可行。

- 7 【计算分析题】计算改变信用政策引起的税前损益变化,并说明该信用政策改变是否可行。

- 8 【计算分析题】计算改变信用政策引起的损益变动净额,并据此说明公司应否改变信用政策。

- 9 【综合题(主观)】计算改变信用政策引起的以下项目的变动额:边际贡献、现金折扣成本、应收账款占用资金的应计利息、收账费用、存货占用资金的应计利息。

- 10 【综合题(主观)】计算改变信用政策引起的税前损益变化,并说明该信用政策改变是否可行。

热门试题换一换

- 甲公司主要从事通讯设备的生产与经营,由于近期行业市场不景气,甲公司出现资金短缺的情况,2011年1月1日,甲公司与乙公司签订资产转让合同。合同约定,甲公司将其办公楼以5 000万元的价格出售给乙公司,同时甲公司自2011年1月1日至2014年12月31日期间可继续使用该办公楼,但每年末需支付乙公司租金400万元,期满后乙公司收回该办公楼。当日,该办公楼账面原值为7 000万元,已计提折旧1150万元,未计提减值准备,预计尚可使用年限为25年,同等办公楼的市场售价为5800万元,市场上租用同等办公楼每年支付租金600万元。甲公司于合同签订日收到乙公司支付的款项,并办妥办公楼产权变更手续。不考虑其他因素的影响,下列各项关于甲公司对售后租回交易形成经营租赁会计处理的表述中,正确的是()。

- 下列关于有限合伙企业的组成说法错误的是()。

- 根据《上市公司收购管理办法》的规定,下列对要约收购的表述中,不正确的是()。

- 下列属于金融资产的有( )。

- 注册会计师寄发的银行询证函( )。

- 张某、田某和平某三人共同出资设立A股份有限公司,按照投资协议约定,张某以自有的一项专利技术所有权出资,张某已经将该专利技术资料交付给公司使用但迟迟未办理知识产权登记,关于该情形,下列说法不正确的有()。

- 下列各项中不属于现金余额集中好处的是()。

- 计算M企业当月应当代收代缴的消费税。

- 甲公司是一家汽车制造企业,每年需要M零部件20000个,可以自制或外购。自制时直接材料400元/个,直接人工100元/个,变动制造费用200元/个,固定制造费用150元/个。甲公司有足够的生产能力,如不自制,设备出租可获得年租金400000元。甲公司选择外购的条件是单价小于( )元。

亿题库—让考试变得更简单

已有600万用户下载

oD3Mk