- 不定项

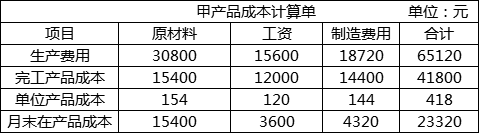

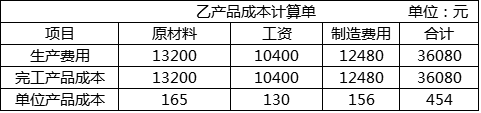

题干:某工业企业2012年5月生产甲、乙两种产品的有关资料如下表:[up/201704/d551a807a18542a6b12b68e04359d777.png]甲产品本月完工100件,在产品100件,在产品完工程度30%;乙产品本月全部完工,共80件。假定原材料于生产开始时一次投入,直接人工和制造费用在生产过程中均衡发生,原材料按定额比例分配,直接人工和制造费用按工时比例分配。假定甲、乙产品均无在产品期初余额。

题目:甲、乙产品完工产品的成本分别为()元。 - A 、36080和41800

- B 、41800和36080

- C 、50400和42600

- D 、42600和50400

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:B】

本题考核约当产量比例法。

选项B正确:

甲产品完工产品的成本=15400+12000+14400=41800(元)。

乙产品完工产品的成本=13200+10400+12480=36080(元)。

选项ACD错误。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【简答题】(1)按约当产量法分别计算本月完工产品成本和在产品成本总额。

- 2 【不定项】甲产品完工产品的成本为()元。

- A 、36 080

- B 、41 800

- C 、50 400

- D 、42 600

- 3 【不定项】乙产品完工产品的成本为()元。

- A 、36 080

- B 、41 800

- C 、50 400

- D 、42 600

- 4 【不定项】A产品和B产品的成本分别为()万元。

- A 、268.8和291.2

- B 、278.4和291.2

- C 、278.4和301.6

- D 、268.8和301.6

- 5 【不定项】期末完工A产品和A在产品的成本分别为()元。

- A 、116800和120000

- B 、12000和120000

- C 、120000和24000

- D 、116800和24000

- 6 【不定项】期末完工B产品和B在产品的成本分别为()元。

- A 、92500和15500

- B 、92500和23565

- C 、91565和23565

- D 、91565和15500

- 7 【不定项】B产品完工产品的成本为()元。

- A 、23750

- B 、21250

- C 、23250

- D 、25750

- 8 【不定项】B产品完工产品的成本为()元。

- A 、23 750

- B 、21 250

- C 、23 250

- D 、25 750

- 9 【不定项】B产品完工产品的成本为()元。

- A 、23 750

- B 、21 250

- C 、23 250

- D 、25 750

- 10 【不定项】B产品完工产品的成本为()元。

- A 、23 750

- B 、21 250

- C 、23 250

- D 、25 750

热门试题换一换

- 王先生在甲公司工作了10年,2012年1月与该单位解除聘用关系,取得一次性补偿收入90000元。甲公司所在地上年平均工资为18000元。王先生的补偿收入应缴纳个人所得税( )元。

- 单位、个人、银行在票据上签章时,必须按照规定进行,下列签章不符合国家规定的是( )。

- 下列选项中,房产税的纳税人包括( )

- 企业购入货物验收入库后,若发票账单尚未收到,应在月末按照估计的金额确认一笔负债,反映在资产负债表有关负债项目内。()

- 纳税人外购货物因管理不善丢失的,该外购货物的增值税进项税额不得从销项税额中抵扣。( )

- 2015年1月,甲煤矿有限公司开采原煤100万吨,将其中50万吨移送加工生产选煤,销售洗煤30万吨,不含税销售收入1200万元,洗煤折算率为75%。销售原煤40万吨,不含税销售收入1000万元,煤炭资源税税率6%。2015年1月甲煤矿公司应纳资源税为( )。

- 制造企业按计划成本分配法分配辅助生产费用,辅助生产车间实际发生的费用与计划成本分配转出的费用之间的差额应计入( )。

- 根据资料(1),下列各项中,关于计提本月应付租金相关科目的会计处理结果的是( )。

亿题库—让考试变得更简单

已有600万用户下载

o2Lbk