- 综合题(主观)A上市公司在2011年度利润分配及资本公积转增股本实施公告中披露的分配方案主要信息:每10股送2股派发现金红利0.5元(含税,送股和现金红利均按10%代扣代缴个人所得税),转增4股。股权登记日:2012年3月1日(注:该日收盘价为49元);除权(除息)日:2012年3月2日(注:该日的开盘价为32元);新增可流通股份上市流通日:2012年3月3日;现金红利到账日:2012年3月15日。A上市公司在实施利润分配前,所有者权益情况如下表所示。

要求:(1)从A上市公司的利润分配及资本公积转增股本实施公告披露的信息分析该公司的股利分配形式包括哪些?(2)计算确定A上市公司的利润分配及资本公积转增股本后的所有者权益各项目的数额。(3)假设A上市公司的股东均为个人股东,确定公司应代扣代缴的个人所得税为多少,扣税后每股实际派发现金为多少?(4)计算A上市公司在2012年3月2日除权(除息)日的参考价。(5)分析A公司2011年度利润分配及资本公积转增股本方案对股东的影响。

要求:(1)从A上市公司的利润分配及资本公积转增股本实施公告披露的信息分析该公司的股利分配形式包括哪些?(2)计算确定A上市公司的利润分配及资本公积转增股本后的所有者权益各项目的数额。(3)假设A上市公司的股东均为个人股东,确定公司应代扣代缴的个人所得税为多少,扣税后每股实际派发现金为多少?(4)计算A上市公司在2012年3月2日除权(除息)日的参考价。(5)分析A公司2011年度利润分配及资本公积转增股本方案对股东的影响。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案(1)从A上市公司的利润分配及资本公积转增股本实施公告披露的信息得知,该公司的股利分配形式包括现金股利和股票股利。

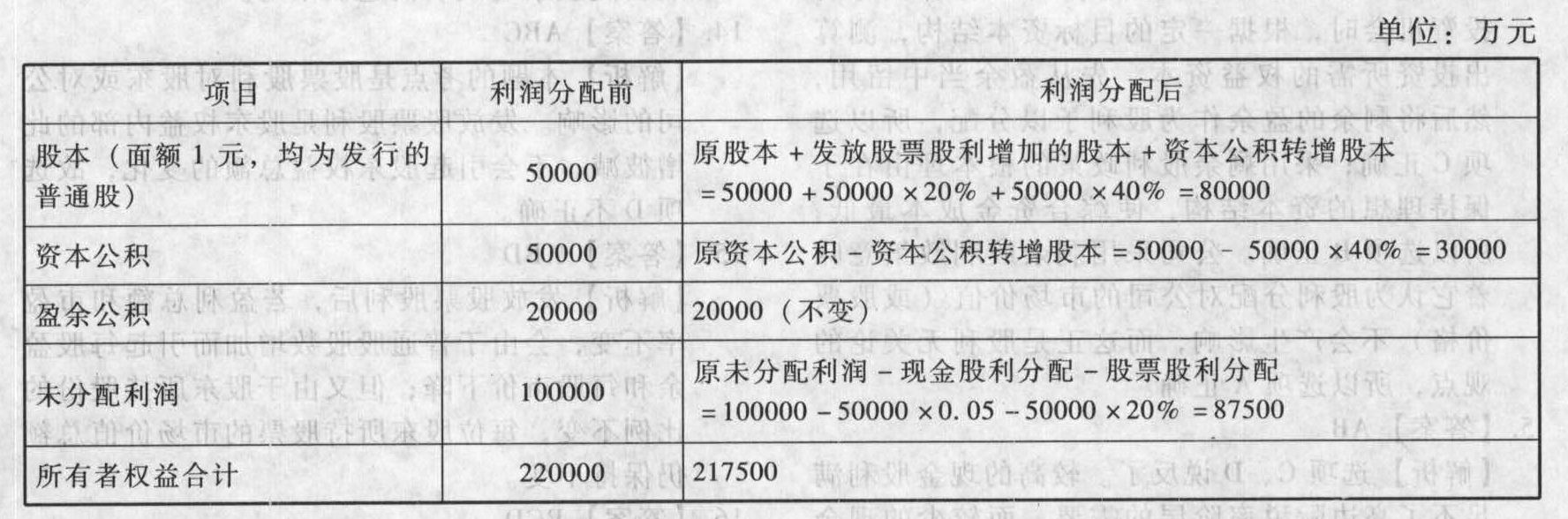

(2)A上市公司2011年度利润分配方案实施后的所有者权益各项目如表所示:

(3)应代扣代缴的现金股利所得税=50000×0.05×10%=250(万元)应代扣代缴的股票股利所得税=50000×20%×10%=1000(万元)股东实际收到的现金=50000×0.05-250-1000=1250(万元)扣税后每股实际派发现金=1250/50000=0.025(元/股)

(4)除权参考价=(股权登记日收盘价-每股现金股利)/(1+送股率+转增率)=(49-0.05)/(1+20%+40%)=30.59(元)

(5)由于该公司除权(除息)日股票的开盘价为32元,相对于股权登记日(2012年3月1日)的股价(该日收盘价为49元)有较大幅的下降,有利于使股价保持在合理的范围之内。而且由于除权(除息)日股票的开盘价32元高于除权参考价30.59元,会使股东获得股价相对上升的好处。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】从A上市公司的利润分配及资本公积转增股本实施公告披露的信息分析该公司的股利分配形式包括哪些?

- 2 【综合题(主观)】计算确定A上市公司的利润分配及资本公积转增股本后的所有者权益各项目的数额。

- 3 【综合题(主观)】分析A公司2013年度利润分配及资本公积转增股本方案对股东的影响。

- 4 【计算分析题】从甲公司的利润分配及资本公积转增股本实施公告披露的信息分析该公司的股利分配形式包括哪些?

- 5 【计算分析题】计算确定甲公司的利润分配及资本公积转增股本后的所有者权益各项目的数额。

- 6 【计算分析题】分析甲公司2016年度利润分配及资本公积转增股本方案对股东的影响。

- 7 【计算分析题】计算确定甲公司的利润分配及资本公积转增股本后的所有者权益各项目的数额。

- 8 【计算分析题】分析甲公司2016年度利润分配及资本公积转增股本方案对股东的影响。

- 9 【单选题】甲公司是一家上市公司,2011年的利润分配方案如下:每10股送2股并派发现金红利10元(含税),资本公积每10股转增3股。如果股权登记日的股票收盘价为每股25元,除权(息)日的股票参考价格为()元。

- A 、10

- B 、15

- C 、16

- D 、16.67

- 10 【单选题】甲上市公司 2013 年度的利润分配方案是每 10 股派发现金股利 12 元,预计公司股利可以 10% 的速度稳定增长,股东要求的收益率为 12%。于股权登记日的甲公司股票的预期价格为( )元。

- A 、60

- B 、61.2

- C 、66

- D 、67.2

热门试题换一换

- 根据《上市公司收购管理办法》的规定,下列对要约收购价款支付方式的表述中,不正确的是()。

- 甲公司与乙公司于2006年5月20日签订了设备买卖合同,甲为买方,乙为卖方。双方约定:(1)由乙公司于10月30日前分二批向甲公司提供设备10套,价款总计为150万元;(2)甲公司向乙公司给付定金25万元;(3)如一方迟延履行,应向另一方支付违约金20万元;(4)由丙公司作为乙公司的保证人,在乙公司不能履行债务时,丙公司承担一般保证责任。合同依法生效后,甲公司因故未向乙公司给付定金。7月1日,乙公司向甲公司交付了3套设备,甲公司支付了45万元货款。9月,该种设备价格大幅上涨,乙公司向甲公司提出变更合同,要求将剩余的7套设备价格提高到每套20万元,甲公司不同意,随后乙公司通知甲公司解除合同。11月1日,甲公司仍未收到剩余的7套设备,从而严重影响了其正常生产,并因此遭受了50万元的经济损失。于是甲公司诉至法院,要求乙公司增加违约金数额并继续履行合同;同时要求丙公司履行一般保证责任。要求:根据合同法律制度的规定,分别回答下列问题:(1)合同约定甲公司向乙公司给付25万元定金是否合法?并说明理由。(2)乙公司通知甲公司解除合同是否合法?并说明理由。(3)甲公司要求增加违约金数额依法能否成立?并说明理由。(4)甲公司要求乙公司继续履行合同依法能否成立?并说明理由。(5)丙公司在什么条件下应当履行一般保证责任?

- A公司2011年11月5日委托B商店代销一批零配件,代销价款200万元。2011年12月31日,A公司收到B商店交来的代销清单,代销清单列明已销售代销零配件的70%,A公司收到代销清单时向B商店开具增值税发票。B商店按代销价款的10%收取手续费。该批零配件的实际成本为120万元。则A公司2011年应确认的销售收入为( )。

- 如果注册会计师发现客户存在对其遵循诚信原则或良好职业行为原则产生不利影响,则应当评价不利影响的严重程度,并在必要时采取防范措施消除不利影响或将其降低至可接受的水平。以下防范措施中,恰当的有()。

- 制定财务战略影响因素中属于经济约束的有( )。

- 某公司在印度由于使用牛油烹制食品进行销售,导致巨额罚款,说明该公司忽视了宏观环境中的()。

- 审计项目组内部复核人员在复核项目组成员已执行的工作时,应当考虑的内容包括()。

- 赵某、钱某、孙某、李某共同出资设立了一个有限合伙企业,其中赵某、钱某是有限合伙人,孙某、李某是普通合伙人。下列说法不正确的是( )。

亿题库—让考试变得更简单

已有600万用户下载

n5a84