-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

要求:

(1)计算甲公司发行可转换公司债券时负债成份和权益成份的公允价值。

(2)计算甲公司可转换公司债券负债成份和权益成份应分摊的发行费用。

(3)编制甲公司发行可转换公司债券时的会计分录。

(4)计算甲公司可转换公司债券负债成份2012年12月31日的摊余成本,并编制甲公司确认2012年度利息费用和支付票面利息的会计分录。

(5)计算甲公司可转换公司债券负债成份2013年6月30日的摊余成本,计算2013年6月30日该项在建工程账面余额,编制甲公司确认2013年上半年利息费用的会计分录。

(6)编制甲公司2013年7月1日可转换公司债券转换为普通股股票时的会计分录。

要求:

(1)计算甲公司发行可转换公司债券时负债成份和权益成份的公允价值。

(2)计算甲公司可转换公司债券负债成份和权益成份应分摊的发行费用。

(3)编制甲公司发行可转换公司债券时的会计分录。

(4)计算甲公司可转换公司债券负债成份2012年12月31日的摊余成本,并编制甲公司确认2012年度利息费用和支付票面利息的会计分录。

(5)计算甲公司可转换公司债券负债成份2013年6月30日的摊余成本,计算2013年6月30日该项在建工程账面余额,编制甲公司确认2013年上半年利息费用的会计分录。

(6)编制甲公司2013年7月1日可转换公司债券转换为普通股股票时的会计分录。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

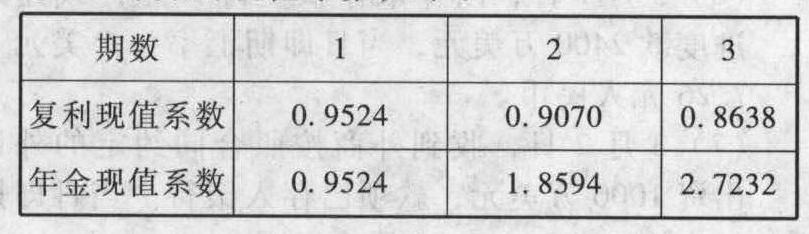

(1)甲公司发行可转换公司债券时负债成份的公允价值=120000×1%×0.9524+120000×2%×0.9070+120000×(1+2%)×0.8638=109048.80(万元);发行债券时权益成份公允价值=120000-109048.80=10951.20(万元)。

(2)负债成份应分摊的发行费用=109048.80/120000×1000=908.74(万元);权益成份应分摊的发行费用=10951.20/120000×1000=91.26(万元)。

(3)甲公司分摊发行费用后负债成份账面价值=109048.80-908.74=108140.06(万元);甲公司分摊发行费用后权益成份账面价值=10951.20-91.26=10859.94(万元)。 借:银行存款 119000应付债券—可转换公司债券(利息调整)11859.94(120000-108140.06) 贷:应付债券—可转换公司债券(面值)120000 资本公积—其他资本公积 10859.94

(4)2012年12月31日债券负债成份的摊余成本=108140.06×(1+5.30%)-120000×1%=112671.48(万元);

2012年借款费用=108140.06×5.3%=5731.42(万元);

2012年借款费用资本化期间的利息费用=108140.06×5.30%×9/12=4298.57(万元);

2012年专门借款闲置资金资本化期间取得收益应冲减在建工程=(119000-50000)×0.1%×5+(119000-50000-30000)×0.1%×4=501(万元);

2012年借款费用应予资本化金额=4298.57-501=3797.57(万元);2012年借款费用应予费用化金额=5731.42-858-3797.57=1075.85(万元)。

2012年12月31日 借:在建工程 3797.57 财务费用 1075.85 银行存款858 贷:应付利息 1200(120000×1%) 应付债券—可转换公司债券(利息调整)4531.42

2013年1月1日 借:应付利息 1200 贷:银行存款 1200

(5)2013年6月30日可转换公司债券负债成份的摊余成本=112671.48×(1+5.3%/2)-120000×2%/2=114457.27(万元);

2013年上半年借款费用=112671.48×5.3%×6/12=2985.79(万元);

2013年上半年应予资本化的利息金额=2985.79-114=2871.79(万元)。

2013年6月30日 借:在建工程 2871.79 银行存款 114 贷:应付利息 1200(120000×2%×6/12) 应付债券—可转换公司债券(利息调整) 1785.79 在建工程余额=(50000+30000+20000)+3797.57+2871.79=106669.36(万元)。

(6)借:应付债券—可转换公司债券(面值)120000 资本公积—其他资本公积 10859.94 应付利息 1200 贷:应付债券—可转换公司债券(利息调整) 5542.73(11859.94-4531.42-1785.79) 股本 12000(1200×10) 资本公积—股本溢价 114517.21 您可能感兴趣的试题

您可能感兴趣的试题

亿题库—让考试变得更简单

已有600万用户下载

ma6X0