参考答案

参考答案

【正确答案:null】

计算过程:

按适用税率计税销售额=(3180000+21200+5300000+636000)÷(1+6%)+(145700-32700)÷(1+13%)+32700÷(1+9%)=8750000(元)。

按简易办法计税销售额=182000/(1+3%)+6200000/(1+5%)=6081460.93(元)。

销项税额=(3180000+21200+5300000+636000)/(1+6%)×6%+(145700-32700)/(1+13%)×13%+32700/(1+9%)×9%=532900(元)。

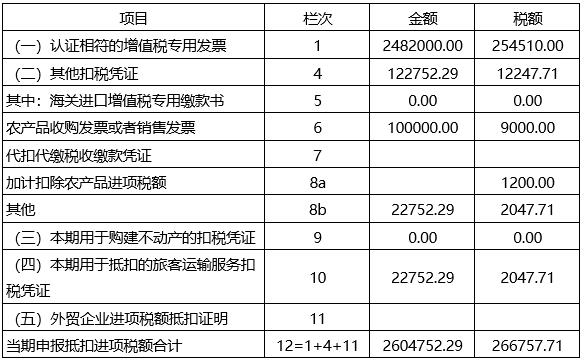

进项税额来自本期进项税额明细的第12行“税额”一列的数字。

进项税额转出来自本期进项税额明细的第13行。

应抵扣税额合计=266757.71-94500=172257.71(元)。

实际抵扣税额取决于第11行销项税额和第17行较小一方,即172257.71元。

应纳税额=532900-172257.71-172257.71×15%=334803.63(元)。

简易计税办法计算的应纳税额=182000/(1+3%)×3%+(6200000-2.000000)/(1+5%)×5%=205300.97(元)。

应纳税额减征额=300+182000/(1+3%)×1%=2066.99(元)。

增值税及附加税费申报表附列资料(二)(本期进项税额明细)

一、申报抵扣的进项税额

二、进项税额转出额

计算过程:

认证相符的增值税专用发票的金额

=845000+50000+1500000+85000+2000=2482000(元)。

认证相符的增值税专用发票的税额=109850+4500+135000+5100+60=254510(元)。

农产品收购发票或者销售发票的金额=100000(元)。

农产品收购发票或者销售发票的税额=100000×9%=9000(元)。

加计扣除农产品进项税额=120000×1%=1200(元)。

其他的金额=(15000+9800)/(1+9%)=22752.29(元)。

其他的税额=(15000+9800)/(1+9%)×9%=2047.71(元)。

(二)其他扣税凭证的金额=100000+22752.29=122752.29(元)。

(二)其他扣税凭证的税额=9000+1200+2047.71=12247.71(元)。

当期申报抵扣进项税额合计中的金额=2482000+100000+22752.29=22752.29(元)。

当期申报抵扣进项税额合计中的税额=254510+12247.71=266757.71(元)。

本期进项税额转出额=非正常损失=90000+4500=94500(元)。

您可能感兴趣的试题

您可能感兴趣的试题