- 造价师案例题

题干:某建设项目建设期为2年,生产期为8年。建设项目建设投资(含工程费、其他费用、预备费用)3100万元,预计全部形成固定资产。固定资产折旧年限为8年,按平均年限法计算折旧,残值率为5%,在生产期末回收固定资产残值。建设期第1年投入建设资金的60%,第2年投入建设资金的40%,其中每年投资的50%为自有资金,50%由银行贷款,贷款年利率为7%,建设期只计息不还款。生产期第1年投入流动资金300万元,全部为自有资金。流动资金在计算期末全部回收。建设单位与银行约定:从生产期开始的6年间,按照每年等额本金偿还法进行偿还本金,同时偿还当年发生的利息。预计生产期各年的经营成本均为2600万元,销售收入在计算期第3年为3800万元,第4年为4320万元,第5-10年均为5400万元。假定销售税金及附加的税率为6%,所得税率为33%,行业基准投资回收期(Pc)为8年。

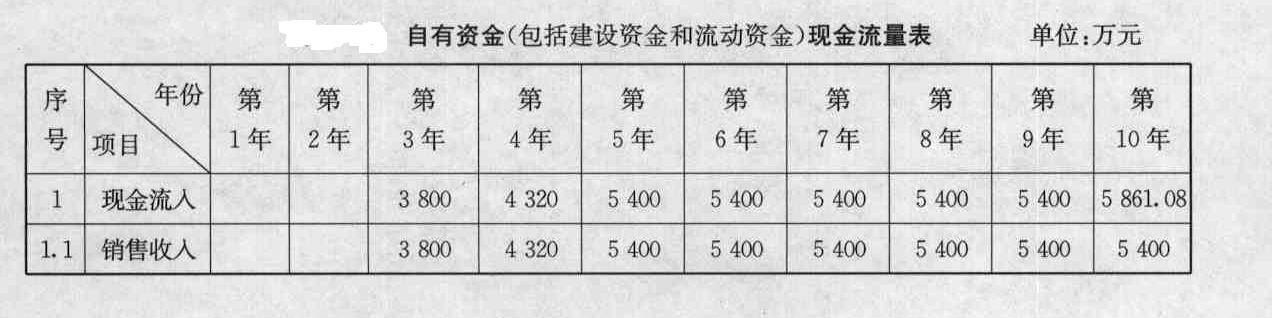

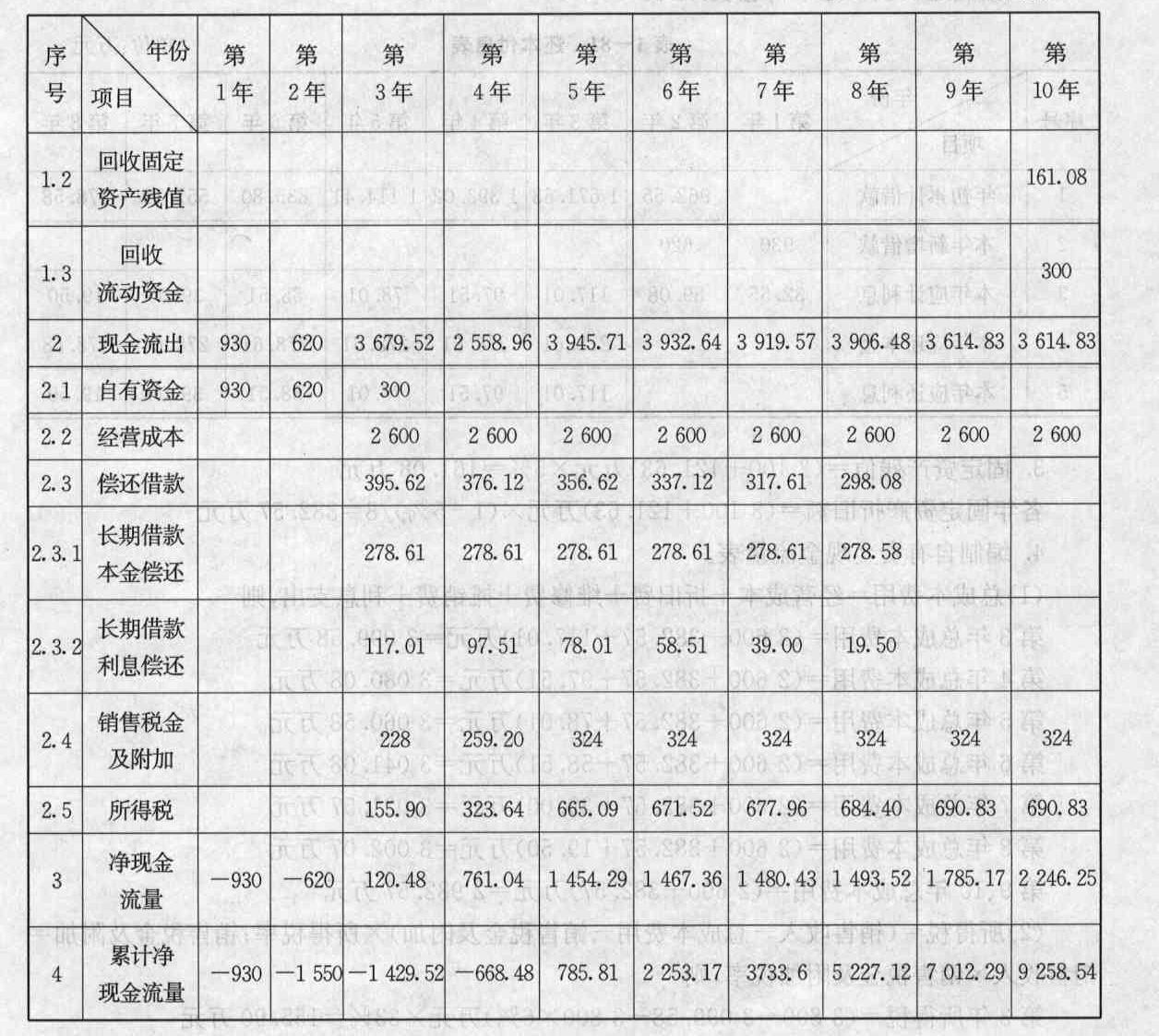

题目: 编制自有资金现金流量表。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案编制自有资金现金流量表。

(1)总成本费用=经营成本+折旧费+维修费+摊销费+利息支出,则第3年总成本费用=(2 600+382.57+117.01)万元=3 099.58万元,第4年总成本费用=(2 600+382.57+97.51)万元=3 080.08万元,第5年总成本费用=(2 600+382.57+78.01)万元=3 060.58万元,第6年总成本费用=(2 600+382.57+58.51)万元=3 041.08万元,第7年总成本费用=(2 600+382.57+39.00)万元=3 021.57万元,第8年总成本费用=(2 600+382.57+19.50)万元=3 002.07万元,第9、10年总成本费用=(2 600+382.57)万元=2 982.57万元。

(2)所得税=(销售收入-总成本费用-销售税金及附加)×所得税率;销售税金及附加=销售收入×销售税金及附加税率,则第3年所得税=(3 800-3 099.58-3 800x6%)万元×33% =155.90万元,第4年所得税=(4 320-3 080.08-4 320×6%)万元×33%=323.64万元,第5年所得税=(5 400-3 060.58-5 400×6%)万元×33%=665.09万元,第6年所得税=(5 400-3 041.08-5 400×6%)万元×33%=671.52万元,第7年所得税=(5 400-3 021.57-5 400×6%)万元×33%=677.96万元,第8年所得税=(5 400-3 002.07—5 400×6%)万元×33%=684.40万元,第9、10年所得税=(5 400-2 982.57-5 400×6%)万元×33%=690.83万元。

(3)自有资金现金流量表见表:

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】在项目投资现金流量表的编制中,对于固定资产余值回收和流动资金回收的说法正确的是( )。

- A 、固定资产余值和流动资金的回收均在计算期最后一年

- B 、固定资产余值回收在最后一年,流动资金根据各年生产负荷的变化而回收

- C 、固定资产余值根据各年固定资产期末净值回收,流动资金在计算期最后一年回收

- D 、固定资产余值根据各年固定资产期末净值回收,流动资金根据各年生产负荷的变化而回收

- 2 【多选题】项目投资现金流量表中的现金流出包括( )。

- A 、补贴收入

- B 、建设投资

- C 、流动资金

- D 、经营成本

- E 、营业税金及附加

- 3 【多选题】关于现金流量表中现金流入的资金回收部分,下列说法中正确的是( )。

- A 、固定资产余值回收额为固定资产折旧费估算表中最后一年的期末固定资产净值

- B 、流动资金回收额为流动资金投资估算表中最后一年的期末净值

- C 、固定资产余值回收和流动资金回收均在计算期最后一年

- D 、固定资产余值回收额是正常生产年份固定资产的占用额

- E 、流动资金回收额为项目正常生产年份流动资金的占用额

- 4 【多选题】下列有关现金流量及现金流量图的表述,正确的是( )。

- A 、大小、流向、时间点是现金流量图的三大要素

- B 、现金流量图的横轴称为时间轴,其每一个刻度表示一个时间单位

- C 、横轴上方的箭线表示现金流出,横轴下方的箭线表示现金流入

- D 、垂直箭线与时间轴的交点为现金流量发生的时点

- E 、现金流量图反映的是经济系统资金运动的状态

- 5 【多选题】投资现金流量表中的现金流出范围包括( )。

- A 、建设投资(不含建设期利息)

- B 、流动资金

- C 、固定资产折旧费

- D 、经营成本

- E 、利息支出

- 6 【单选题】投资各方现金流量表中,属于现金流出的是( )。

- A 、实分利润

- B 、实缴资本

- C 、资产处置收益分配

- D 、租赁费收入

- 7 【单选题】在项目投资现金流量表的编制中,调整所得税的计算依据是( )。

- A 、利润总额

- B 、应纳税所得额

- C 、利润总额+利息支出

- D 、利润总额+利息支出+折旧+摊销

- 8 【多选题】下列有关现金流量及现金流量图的表述,正确的有()。

- A 、大小、流向、时间点是现金流量图的三大要素

- B 、现金流量图的横轴称为时间轴,其每一个间隔表示一个时间单位

- C 、横轴上方的箭线表示现金流出,横轴下方的箭线表示现金流入

- D 、垂直箭线与时间轴的交点为现金流量发生的时点

- E 、现金流量图反映的是经济系统资金运动的状态

- 9 【造价师案例题】编制该项目投资现金流量表及延长表。

- 10 【造价师案例题】编制项目资本金现金流量表。