- 综合题(主观)

题干:某企业只产销一种产品,盈亏临界点销售量为600件,单价为150元,单位成本为130元,其中单位变动成本为120元。要求通过计算回答下列互不相关问题:

题目:若使本年利润比上年增长20%,应采取哪些单项措施才能实现目标利润。并对你提出的各项措施测算其对利润的敏感系数。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案因为盈亏临界点销售量=固定成本/(单价-单位变动成本)

所以上年固定成本=600×(150-120)=18000(元)

又因为:上年销量×(130-120)=18000

所以:上年销量=1800(件)

上年利润:1800×(150-120)-18000=36000(元)

本年利润:36000×(1+20%)=43200(元)

采取的单项措施如下:

提高单价:

43200=1800×(P-120)-18000P=154(元)

降低单位变动成本:

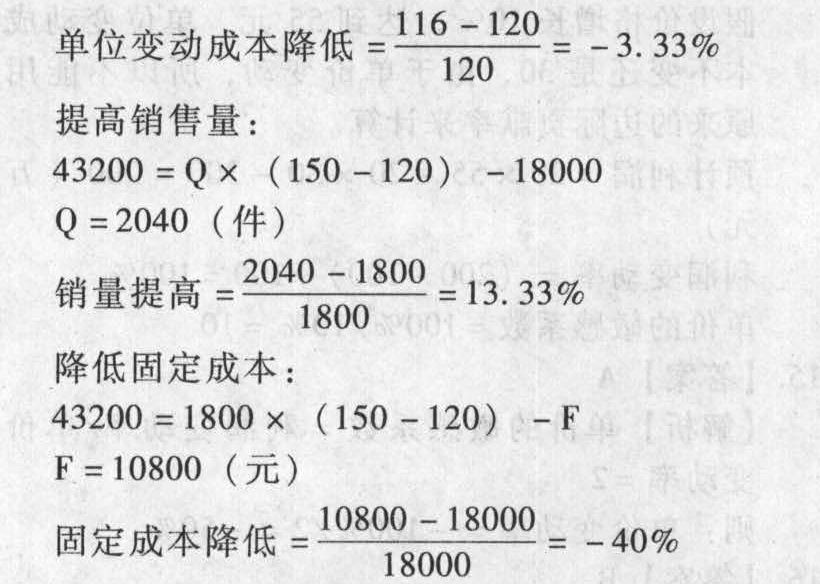

43200=1800×(150-V)-18000V=116(元)

各因素对利润的敏感系数如下:单价的敏感系数:20%/2.67%=7.49

单位变动成本的敏感系数:20%/(-3.33%)=-6.01

销量的敏感系数:20%/13.33%=1.5

固定成本的敏感系数:20%/(-40%)=-0.5

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】某公司今年与上年相比,净利润增长8%,总资产增加7%,负债增加9%。可以判断,该公司权益净利率比上年( )。

- A 、提高了

- B 、下降了

- C 、无法判断

- D 、没有变化

- 2 【单选题】甲企业上年的可持续增长率为10%,净利润为500万元(留存300万元),上年利润分配之后资产负债表中留存收益为800万元,若预计今年处于可持续增长状态,则今年利润分配之后资产负债表中留存收益为( )万元。

- A 、330

- B 、1100

- C 、1130

- D 、880

- 3 【单选题】在其他条件不变时,若使利润上升50%,单位变动成本需下降20%;若使利润上升40%,销售量需上升15%,那么( )。

- A 、销售量对利润的影响比单位变动成本对利润的影响更为敏感

- B 、单位变动成本对利润的影响比销售量对利润的影响更为敏感

- C 、销售量的敏感系数小于1,所以销售量为非敏感因素

- D 、单位变动成本的敏感系数小于0,所以单位变动成本为非敏感因素

- 4 【单选题】在其他条件不变时,若使利润上升50%,单位变动成本需下降20%;若使利润上升40%,销售量需上升15%,那么()。

- A 、销售量对利润的影响比单位变动成本对利润的影响更为敏感

- B 、单位变动成本对利润的影响比销售量对利润的影响更为敏感

- C 、销售量的敏感系数小于1,所以销售量为非敏感因素

- D 、单位变动成本的敏感系数小于0,所以单位变动成本为非敏感因素

- 5 【单选题】甲企业上年的可持续增长率为10%,净利润为500万元(留存300万元),上年利润分配之后资产负债表中留存收益为800万元,若预计今年处于可持续增长状态,则今年利润分配之后资产负债表中留存收益为( )万元。

- A 、 330

- B 、1100

- C 、 1130

- D 、 880

- 6 【计算分析题】计算2016年息前税前利润增长率。

- 7 【综合题(主观)】计算2016年息税前利润增长率。

- 8 【单选题】甲企业上年的可持续增长率为10%,净利润为500万元(留存300万元),上年利润分配之后资产负债表中留存收益为800万元,若预计今年处于可持续增长状态,则今年利润分配之后资产负债表中留存收益为()万元。

- A 、330

- B 、1100

- C 、1130

- D 、880

- 9 【单选题】在其他条件不变时,若使利润上升50%,单位变动成本需下降20%;若使利润上升40%,销售量需上升15%,那么( )。

- A 、销售量对利润的影响比单位变动成本对利润的影响更为敏感

- B 、单位变动成本对利润的影响比销售量对利润的影响更为敏感

- C 、销售量的敏感系数小于1,所以销售量为非敏感因素

- D 、单位变动成本的敏感系数小于0,所以单位变动成本为非敏感因素

- 10 【计算分析题】计算2019年息税前利润增长率。

热门试题换一换

- 下列情形中,属于我国《反垄断法》中所禁止的纵向垄断协议的有()。

- 4月20日A公司向B公司签发一张金额为15000元的支票,B公司4月26日向付款人提示付款时,A公司在其开户银行处实有的银行存款余额为5000元。对A公司签发空头支票的行为,银行应处的罚款数额为( )。

- 执行ABC公司2011年度财务报表审计业务时,细节测试是注册会计师拟实施的实质性程序的重要组成部分。在以下有关细节测试的说法中,可以认可的有( )。

- 根据《票据法》的规定,汇票出票人依法完成出票行为后即产生票据上的效力。下列表述中,正确的是()。

- 甲签发一张票面金额为15万元的转账支票给乙,乙将该支票背书转让给丙,丙将票面金额变造为25万元后背书转让给丁,丁又将票据背书转让给戊。根据票据法律制度的规定,下列票据债务人中,对25万元的票据金额承担责任的有( )。

- 请根据认定的种类与具体审计目标的内容填列此表。

- 如果企业停止运营,此时企业的清算价值是( )。

- 根据本题要点(4)所提示的内容,甲的观点是否符合公司法律制度的规定?并说明理由

- 计算业务(3)应缴纳的消费税税额。

- 影响审计效果的抽样风险包括( )。

- 下列关于纳税信用管理的表述中,符合规定的是( )。

亿题库—让考试变得更简单

已有600万用户下载

l5XVp